股份支付是股权激励涉及到的一个复杂且重要的财务合规问题,其中关于股份支付在等待期中的分摊更是一个让人容易困惑的细节,本文通过科创板对拟IPO企业的审核问询为例,对此试图给予一个初步结论。

根据《企业会计准则第11号——股份支付》的规定,完成等待期内的服务才可行权的换取职工服务的以权益结算的股份支付,在等待期内的每个资产负债表日,应当以对可行权权益工具数量的最佳估计为基础,按照权益工具授予日的公允价值,将当期取得的服务计入相关成本或费用和资本公积。

前面这段话,转成更通俗易懂的说法就是如果不是可以立即行权的股权激励,那么就要按照等待期来分期计股份支付,而不能一次性计股份支付。

等待期是指可行权条件得到满足的期间,对于可行权条件为规定服务期间的股份支付,等待期为授予日至可行权日的期间。这就产生了本文想要讨论的问题,即授予日如果不是刚好为当月1日,那么这个月要不要计股份支付?如果是月初授予,怎么计?如果是月末授予,又该怎么计?

笔者检索了科创板近一年来上市企业的招股意向书,发现大多数企业在涉及到股份支付的表述中,对授予时间的表述仅具体到某个月份,而并未具体至某日,而在做股份支付分摊处理时,则大多将授予当月也作了分摊处理。

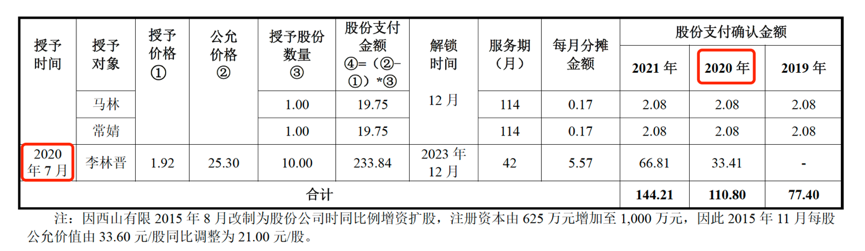

例1:重庆西山科技股份有限公司

公司在首次公开发行股票并在科创板上市申请文件的审核问询函中有关财务事项的说明中对股份支付作了列支,此处截取一部分以作说明。

从上表中可以看到,授予时间为2020年7月,并未明确到具体日,2020年股份支付确认金额为33.41万元,每月分摊金额为5.57万元,即2020年当年股份支付确认分摊的等待期为6个月,亦即2020年7月,授予当月也作了分摊处理。

例2:安徽壹石通材料科技股份有限公司

公司在答复科创板审核问询函中列明股份支付的授予时间具体到某日,两次股权激励一次授予日在2017年10月9日,一次授予日在2019年9月20日,两次股权激励的授予日分别在月初和月末,股份支付情况具体如下:

第一次股权激励:

本次股权激励计划,公司与激励对象签订的股票认购合同经股东大会批准后生效,故授予日为2017年10月9日。公司于2017年10月开始,根据被授予员工的工作岗位及职责范围按照3年分期计入各期的营业成本、销售费用、管理费用、研发费用和资本公积。具体情况如下表所示:

第二次股权激励:

股东大会审议通过《关于公司员工持股计划的议案》后,2019年9月18日公司与激励对象签署了服务协议;2019年9月20日,公司与怀远新创想签署了《股份认购协议》,股权授予日确定为2019年9月20日。公司于2019年9月开始,根据被授予员工的工作岗位及职责范围按照服务期5年分期计入各期的营业成本、销售费用、管理费用、研发费用和资本公积,具体情况如下表所示:

从以上两次股份支付计算表中可以看出,公司均在授予当月作了股份支付的分摊处理。

例3:上海安路信息科技股份有限公司

公司在首次公开发行股票并在科创板上市申请文件审核问询函的答复中对股份支付的计算作出解释:

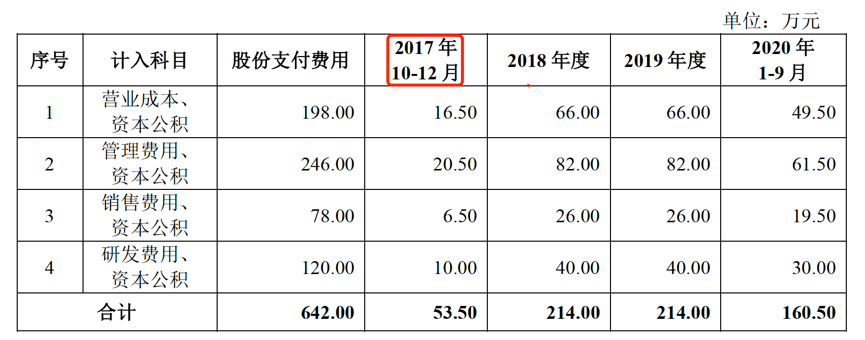

从上表中可以看出,2018年1月30日为授予日,而根据2019年的股份支付金额总额可以计算出每月分摊金额约为18.138万元,进而可以计算出2018年股份支付分摊了11个月,即授予当月2018年1月未进行股份支付分摊。

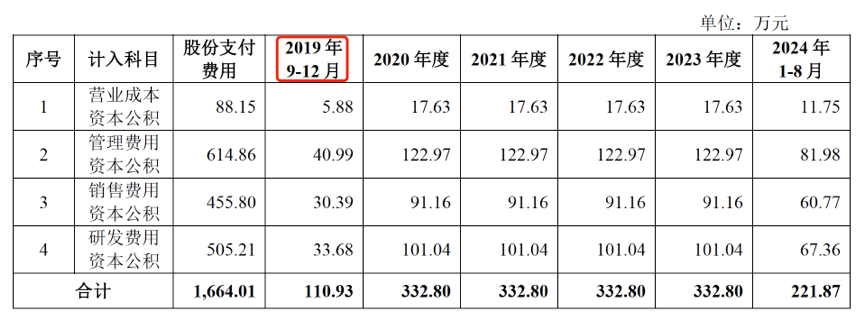

从上表中可以看出,2018年10月31日为授予日,同上,可以计算出2018年股份支付分摊了2个月,也即授予当月2018年10月未进行股份支付分摊。

综上,结合股份支付关于等待期的规定和实践中拟上市公司对股份支付的分摊实操,笔者以为,大多数情形下在授予日当月应作相应的股份支付分摊处理,但是在较为极端的情形下,如月末的最后1-2天为授予日,那么客观上来说,不足以被视为公司在当月取得员工提供的服务并按整月进行分摊,这种情形下,应自授予日的次月开始进行股份支付的分摊处理。

浅议股份支付中分摊确认等待期问题

作者:赵梓臣来源:极客法律

股份支付是股权激励涉及到的一个复杂且重要的财务合规问题,其中关于股份支付在等待期中的分摊更是一个让人容易困惑的细节,本文通过科创板对拟IPO企业的审核问询为例,对此试图给予一个初步结论。