保兑仓交易作为一种新型融资担保方式,具有参与主体重大、法律关系多样等特征,是以银行信用为核心的买卖、借款、担保的融合。

本文上篇将围绕《九民纪要》第68条对于保兑仓交易的定义与解读,探讨分析保兑仓交易模式及其背后的法律关系。

下篇将围绕《九民纪要》第68条,结合案例分析无真实交易背景下保兑仓交易合同的效力认定及司法救济问题。

1、保兑仓交易模式

按照《九民纪要》第68条的规定,保兑仓交易的基本交易模式是以银行信用为载体、以银行承兑汇票为结算工具、由银行控制货权、买方受托保管货物并以承兑汇票与保证金之间的差额作为担保。

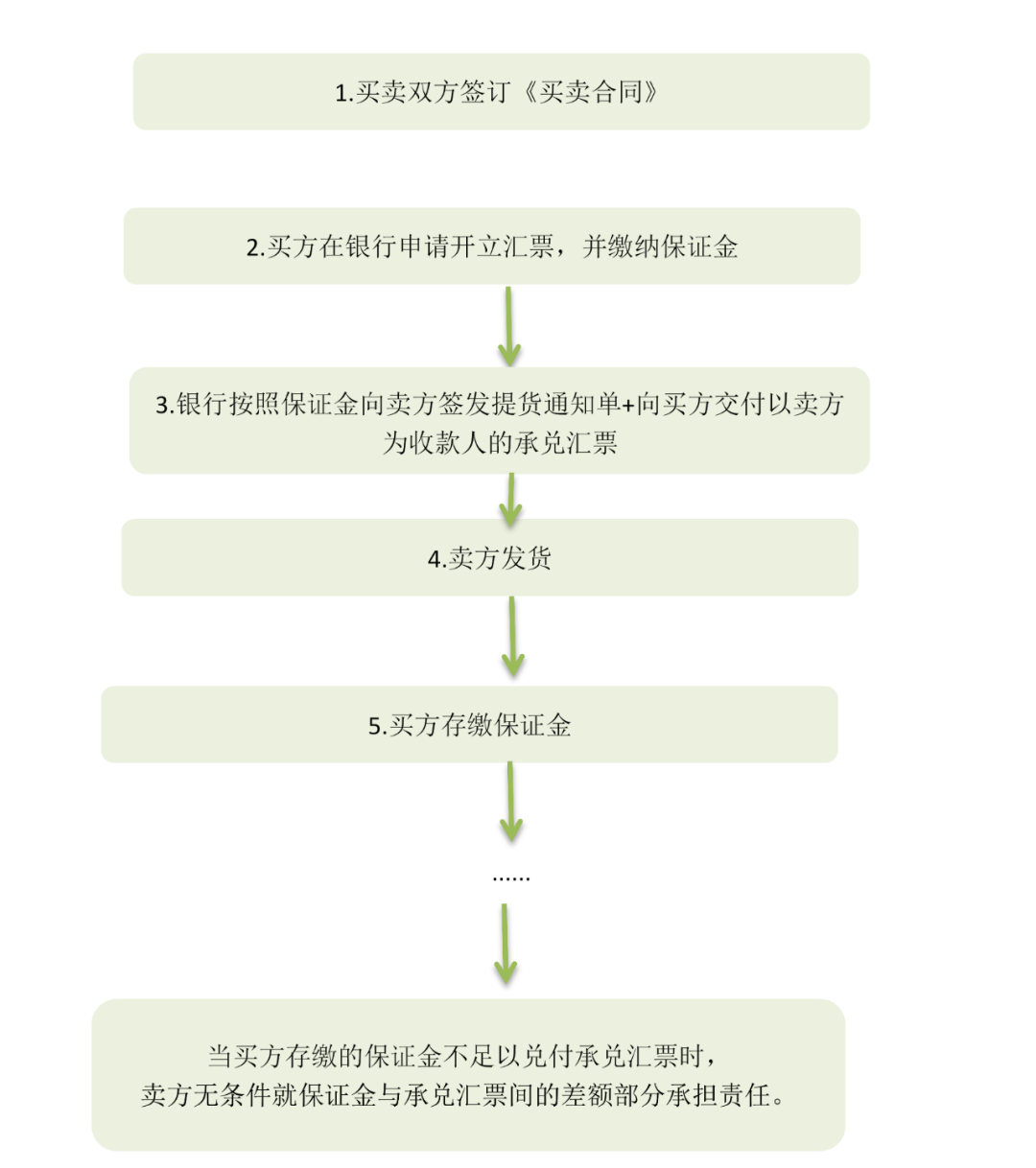

保兑仓交易建立在买卖双方存在真实的交易关系的基础上,其基本操作流程如下:

为了方便理解保兑仓交易,这里小编举个例子【根据 (2019)最高法民终1227号案件改编】:

2016年1月1日,A公司(卖方)与B公司(买方)之间签订《煤炭买卖合同》,约定A公司向B公司供应煤炭100万吨,差额部分在下一批煤款中补足。

2016年1月2日,A公司、B公司与银行之间签订《业务合作协议》,约定银行为A公司与B公司之间《煤炭买卖合同》付款结算提供授信支持。合作期限为2016年1月2日到2017年1月2日。

《业务合作协议》约定的条款具体如下:

1 | 银行为B公司承兑以A公司为收款人的银行承兑汇票,双方签订《承兑协议》。 |

2 | A公司在收到承兑汇票后给与银行《银行承兑汇票收到确认函》。 |

3 | B公司在申请银行承兑时应向银行缴存首笔保证金,首笔保证金不低于《承兑协议》中约定的比例。 |

4 | 在B公司存入保证金或提前清偿本息后,B公司填写《提货申请书》,申请提取《煤炭买卖合同》项下货物。首笔保证金用于第一次提货。 |

5 | 银行核对B公司缴存保证金与《提货申请书》提货金额相符,向A公司发出《发货通知书》。 (累计通知发货金额应≤B公司存缴保证金余额) |

6 | A公司收到《发货通知书》后,按照通知金额发货。 |

7 | 银行承兑汇票到期前10个工作日,如果银行承兑汇票对应保证金金额不足100%——即A公司累计发货货款总额<汇票票面金额,银行向A公司发出《退款通知书》,A公司在收到后必须无条件将其中的差额退还给银行。 |

8 | 如A公司没有按时退还,银行有权以自己的名义向A公司直接追索上述款项。B公司应当无条件向银行补足保证金。B公司补足保证金后,有权向A公司追索其应当退还的差额款项。 |

同日,B公司与银行签订《开立银行承兑汇票合同》,约定银行同意为B公司开立最高额为3亿元的汇票,有效期至2016年6月2日。

后根据B公司申请,银行开立了以A公司为收款人、汇票期限为6个月的银行承兑汇票,总金额为3亿元。

A公司收到汇票后,向银行出具《银行承兑汇票收到确认函》。

2016年12月2日,银行向A公司发出《退款通知书》,要求A公司对承兑汇票承担退款责任。

由于两公司均未偿还,银行现要求A公司和B公司就承兑汇票到期后扣除保证金1亿元、保证金利息120万元,以及公司活期账户原有金额50万元后的剩余垫款本金承担相应责任。

以上展示了A公司、B公司与银行之间发生的保兑仓交易情形,其中三方形成的《业务合作协议》也就是保兑仓交易合同,在保兑仓交易合同之外,还有A公司与B公司之间签订的买卖合同作为保兑仓交易基础合同,并有B公司与银行之间签订的综合授信合同、借款合同、承兑协议作为保障,在三方之间形成相关复杂的法律关系,这也是现实中相对常见的保兑仓交易模式。

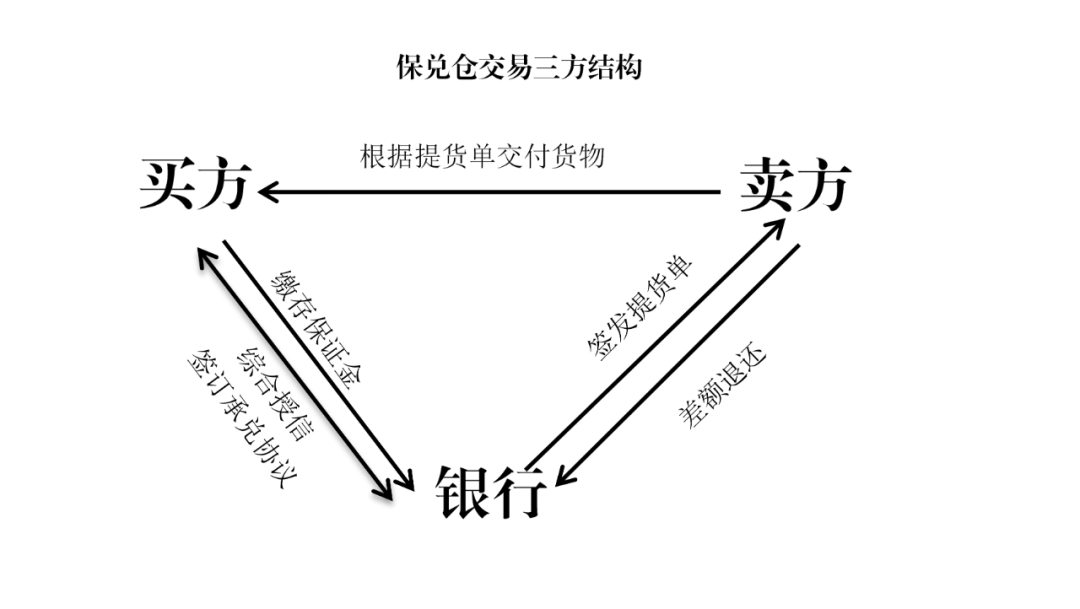

保兑仓交易过程中

买方的主要义务是交纳和续交保证金;

银行的主要义务是签发承兑汇票并交付;

卖方的主要义务是根据签发提货单发货,并承诺就保证金与承兑汇票间的差额部分承担责任。

在这其中三方之间与保兑仓交易相关的法律行为均视为在保兑仓交易之下进行,项下的争议案由亦应为此。

在(2015)民提字第16号一案中,卖方之一Z公司提出案件属于金融借款合同纠纷,法院认为,“民事案件案由应当依据当事人主张的民事法律关系的性质,并对诉讼争议所包含的法律关系进行的概括来确定。A银行依据《保兑仓协议》《最高额保证合同》《最高额抵押合同》提起本案诉讼,要求D公司、Z公司、N公司分别承担相应责任,其是基于保兑仓形成的法律关系向各方主张权利,故本案案由应为保兑仓合作协议纠纷。如其主张成立,则应予支持,反之则应予驳回。Z公司主张的金融借款法律关系,实际上是主张保兑仓协议并未得到履行,作为其不应承担保兑仓责任的抗辩理由提出,并不影响本案案由的确定。”

另外,实践中,银行通常还会约定卖方将货物交给由其指定的第三方监管机构进行监管,该第三方机构主要义务是按照银行指令发货,形成四方保兑仓交易模式。

2、保兑仓法律关系分析

在三方保兑仓交易模式下,银行与买卖双方之间存在着多重法律关系:

01 买方与卖方

1.买卖合同法律关系

买卖双方之间真实的买卖交易是保兑仓交易的前提。保兑仓交易下双方之间的买卖交易,货款交付和货物交割具有一定特殊性,在于买方通过向银行交存保证金,银行据此开具以卖方为收款人的汇票,卖方在收到银行发出的汇票和提货通知单后方可交付货物。在这其中,银行控制货权是保兑仓交易中买卖合同关系的一大特点。

2.保证基础上的追偿关系

在保兑仓交易中,卖方基于货物出售的目的,作为保证人,为银行收取买方足额的保证金作担保。在买方没有向银行交足保证金,银行将要求卖方补足银行承兑汇票与买方预交保证金之间的差额,买方未及时付款产生的利息、逾期利息和罚息及其他相关费用承担连带保证责任。这种差额补足的责任即属卖方的保证责任。在买方承担保证责任后,卖方可以向买方行使追偿权。

在这种情况下,由于卖方实际已经通过取得承兑汇票,取得买卖合同的对价,其责任实质上是对已经收到货款的退款,实质上并无损失。关于此情况下的责任承担,按照买卖合同中的违约条款的约定进行处理。

02 买方与银行

买方和银行之间因申请开立银行承兑汇票形成票据关系和借款关系。银行将根据买方的申请开具收款人为卖方的承兑汇票,卖方取得票据权利后,买方申请提货,银行根据买方之前交纳的保证金向卖方发出《提货通知单》。

(2015)民提字第16号案:“A银行承兑汇票并交付后,其行为性质不受在后的他人行为影响。Z公司取得票据权利后,如何行使、是否从汇票中受益,D公司是否申请提货,后续的交易流程是否完成,均非A银行能够决定,不影响A银行承兑汇票系履行《保兑仓协议》的行为性质。”

在这其中,银行承兑汇票的行为属于履行保兑仓协议。在实务中应当结合合同签订、付款、履行情况等综合判断保兑仓合同与承兑汇票之间的对应关系。

03 卖方与银行

卖方与银行之间存在保证合同关系、货物回购关系等多种法律关系形态。

1.保证合同关系

如前所述,保兑仓交易实际上相当于一个预付款买卖,银行通过承兑汇票使卖方先一步收到货款,同时也承担着风险,卖方获得现款交易的便利,就买方向银行交付的保证金与承兑汇票票面金额之间的差额承担差额补充连带责任。在买方没有补足保证金之时,卖方就其差额本金及产生的利息、逾期利息、复利承担连带保证责任。

2.货物回购责任

如买方在债务到期日内,未足额付清所欠银行的保证金,银行则通知卖方将买方未能提货的部分进行回购,回购款直接划付至银行指定账户。

04 仓储方

在保兑仓交易中,银行往往会与仓储方订立仓储合同,由仓储方实际控制买卖双方之间的货物,在占用关系上,仓储方属于直接占有,银行属于间接占有。仓储方通过银行指示占用、管控、保管、监督货物,通过银行出具的提货通知单,向买方发货。

保兑仓交易体现了买方、卖方、银行之间的多重法律关系,本篇上文已就保兑仓交易的内涵和法律关系进行了初步探讨,下篇将继续分析实践中保兑仓交易出现的合同效力认定等问题。