第一篇 增值税税金与工程成本

提问:增值税是价外税,是工程成本吗?

营业税的价内税,包含在商品价格之内,社会观念上理所当然将其视为成本之一;增值税,在会计分录上、理论上,是价外税,不构成企业成本;但是,在企业实际经营中,果真如此么?那么我们回头看看实践,税务机关以税收率判断企业纳税是否正常,而税负率之中是包含增值税的,企业也天天抱怨建筑房地产行业存在增值税抵扣不足的问题等等,这又作何解释呢?

为了理清增值税到底如何影响企业运行,与企业税收负担到底是什么关系,因而,有必要做进一步分析和求证。

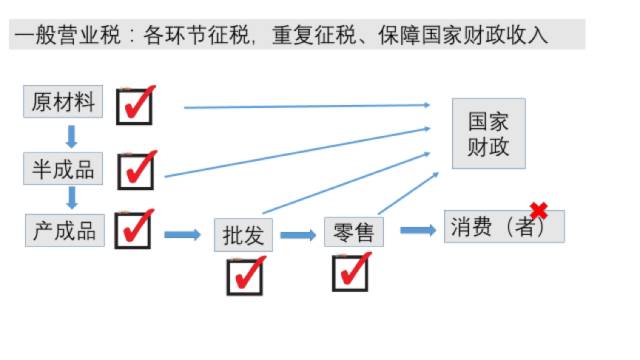

在营业税时代,房地产开发企业的开发销售、建筑施工企业的建筑劳务均是征收3%的营业税及相应的城市维护建设税、教育费附加,不论房地产企业的规模大小、项目性质是商业地产还是住宅,不论建筑企业的规模大小、承包方式是工程总承包还是施工总承包、专业分包或者劳务分包,统统为3%的营业税,无一例外。

那么增值税是怎么回事呢?

增值税的显著特征就是,增值税是价外税,价格与税收分离,增值税可以抵扣,增值税可以转嫁,会计上不视为企业的成本,不影响企业的会计利润,换言之,增值税不会增加企业的税收负担。

果真如此么?

1 会计上的非损益利润类科目,不作成本处理

举例:2006年10月1日,某房地产开发企业与某业主签订商品房购销合同,销售普通住宅一套,售价222万元,约定12月1日前付清房款。

从会计科目上看,营业税金月末或年末最终转入到“本年利润”会计科目,构成了企业的成本之一;增值税税金月末或年末并不转入损益类科目“本年利润”科目,而是转入负债类会计科目“应交税费-未交增值税”科目,构成企业的负债,不影响会计利润。

2 企业的切实成本费用

会计处理上,增值税不是企业成本,并不代表现实经营中增值税税金不是企业的运行成本,每个企业家都感同身受,增值税毫无疑问是企业的成本之一,而且是无法与税务机关讨价还价的成本。这是因为:

第一,企业的日常经营活动,无非是商品低买高卖、服务附加值出售,相应的商品、服务都会有增值,否则企业无利润,无利润的企业是不能生产的。凡是正常经营的企业,当然会有增值利润,而增值税的征税对象就是商品或者劳务的增值部分,即任何一个盈利企业都要对增值部分交纳增值税。

第二,现阶段,人力资源成本是无法抵扣的,不过从产品或者服务的成本构成看,人力资源本身是成本之一却无法抵扣,即归入到商品或者服务价格的人力资源成本部分,事实上变成了增值税的课税对象。

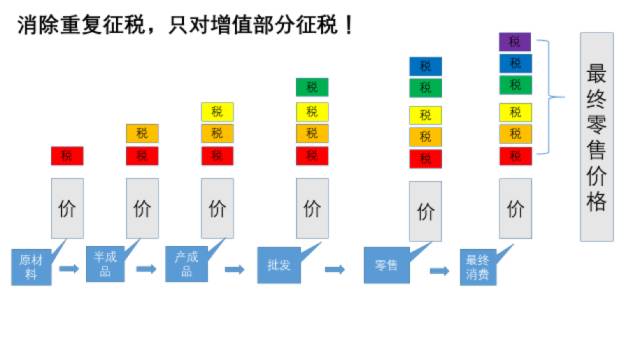

第三,价税分离,是为了解决对每个交易环节征收营业税导致的重复征税弊端,然而在会计上人为将售价拆分为“价格+税金”,并未改变交易的经济利益分配。详见下表:

3 增值税税金,工程造价要素之一

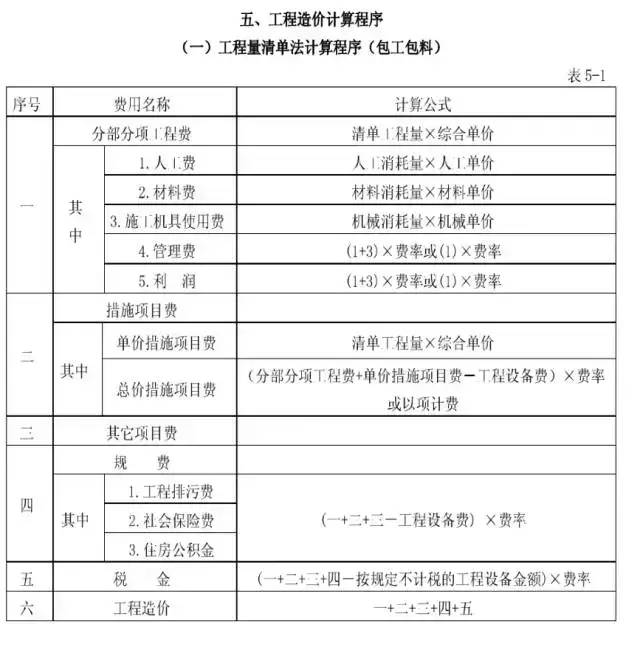

对房地产企业和建筑企业而言,工程造价是双方关注的核心问题,包括税金部分。不管是营业税时代还是营改增之后,从建设行政主管部门发布的计价文件看,增值税税金均是工程造价不可或缺的要素之一,也是工程招投标、工程计价、工程结算的重要内容,因而对房地产企业、建筑企业而言务必要重视。

比如《江苏省工程费用定额》

提问:增值税是价外税,是工程成本吗?

营业税的价内税,包含在商品价格之内,社会观念上理所当然将其视为成本之一;增值税,在会计分录上、理论上,是价外税,不构成企业成本;但是,在企业实际经营中,果真如此么?那么我们回头看看实践,税务机关以税收率判断企业纳税是否正常,而税负率之中是包含增值税的,企业也天天抱怨建筑房地产行业存在增值税抵扣不足的问题等等,这又作何解释呢?

为了理清增值税到底如何影响企业运行,与企业税收负担到底是什么关系,因而,有必要做进一步分析和求证。

在营业税时代,房地产开发企业的开发销售、建筑施工企业的建筑劳务均是征收3%的营业税及相应的城市维护建设税、教育费附加,不论房地产企业的规模大小、项目性质是商业地产还是住宅,不论建筑企业的规模大小、承包方式是工程总承包还是施工总承包、专业分包或者劳务分包,统统为3%的营业税,无一例外。

那么增值税是怎么回事呢?

增值税的显著特征就是,增值税是价外税,价格与税收分离,增值税可以抵扣,增值税可以转嫁,会计上不视为企业的成本,不影响企业的会计利润,换言之,增值税不会增加企业的税收负担。

果真如此么?

1 会计上的非损益利润类科目,不作成本处理

举例:2006年10月1日,某房地产开发企业与某业主签订商品房购销合同,销售普通住宅一套,售价222万元,约定12月1日前付清房款。

从会计科目上看,营业税金月末或年末最终转入到“本年利润”会计科目,构成了企业的成本之一;增值税税金月末或年末并不转入损益类科目“本年利润”科目,而是转入负债类会计科目“应交税费-未交增值税”科目,构成企业的负债,不影响会计利润。

2 企业的切实成本费用

会计处理上,增值税不是企业成本,并不代表现实经营中增值税税金不是企业的运行成本,每个企业家都感同身受,增值税毫无疑问是企业的成本之一,而且是无法与税务机关讨价还价的成本。这是因为:

第一,企业的日常经营活动,无非是商品低买高卖、服务附加值出售,相应的商品、服务都会有增值,否则企业无利润,无利润的企业是不能生产的。凡是正常经营的企业,当然会有增值利润,而增值税的征税对象就是商品或者劳务的增值部分,即任何一个盈利企业都要对增值部分交纳增值税。

第二,现阶段,人力资源成本是无法抵扣的,不过从产品或者服务的成本构成看,人力资源本身是成本之一却无法抵扣,即归入到商品或者服务价格的人力资源成本部分,事实上变成了增值税的课税对象。

第三,价税分离,是为了解决对每个交易环节征收营业税导致的重复征税弊端,然而在会计上人为将售价拆分为“价格+税金”,并未改变交易的经济利益分配。详见下表:

3 增值税税金,工程造价要素之一

对房地产企业和建筑企业而言,工程造价是双方关注的核心问题,包括税金部分。不管是营业税时代还是营改增之后,从建设行政主管部门发布的计价文件看,增值税税金均是工程造价不可或缺的要素之一,也是工程招投标、工程计价、工程结算的重要内容,因而对房地产企业、建筑企业而言务必要重视。

比如《江苏省工程费用定额》