有一个笑话是这样的:你现在很快乐,因为你有一个烦恼——“没钱”;当你有钱的时候,你会有更多的烦恼!

30年前,“万元户”是很少见的,亿万资产更是遥不可及。如今,在中国,数百万美元资产的家庭随处可见。随着财富的增长,高净值人群的烦恼越来越多,成功人士经历的事情也越来越多。

不同的群体有不同的烦恼,不同的烦恼来自不同的社会层面。富人的烦恼根源又在哪里呢?这些烦恼又如何解决呢?

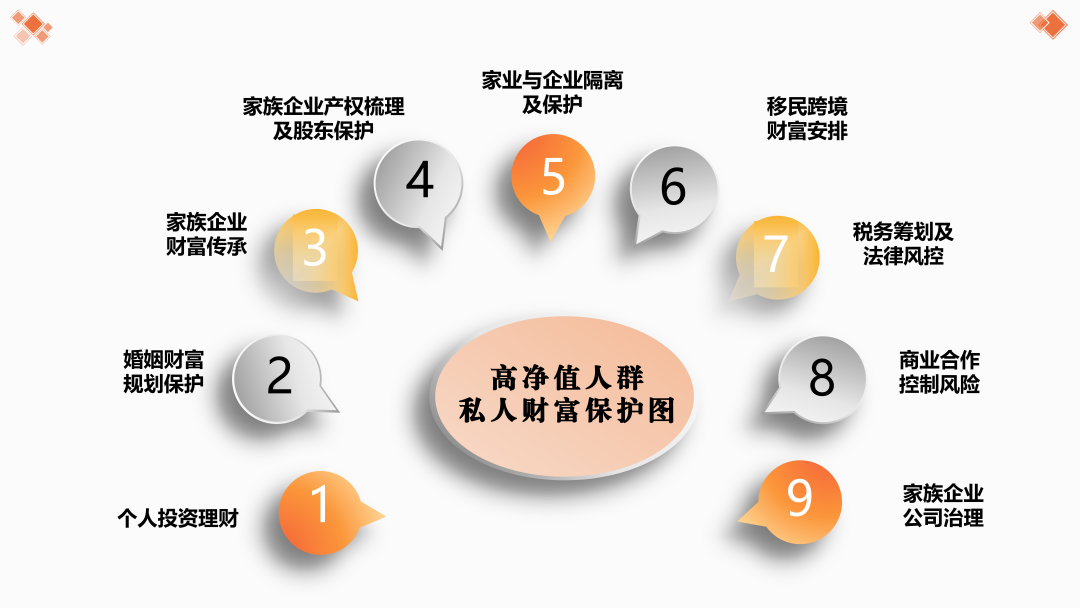

对于高净值群体而言,他们面临的问题有很多:

在权属方面:

企业有钱是不是自己有钱?

老公有钱是不是自己有钱?

老爸有钱是不是自己有钱?

在时间方面:

现在有钱,是不是代表未来一直有钱?

未来有钱,是不是代表世代有钱?

在控制方面:

这些资产是否一切尽在掌握?

企业

对于企业家来说,这个群体是由各行各业中最成功的那20%的人组成的。他们掌握着每个行业80%的财富。

然而,现实很残酷,金钱没有固定的主人,商场如战场,企业家随时会承担下一个决策的严峻考验。

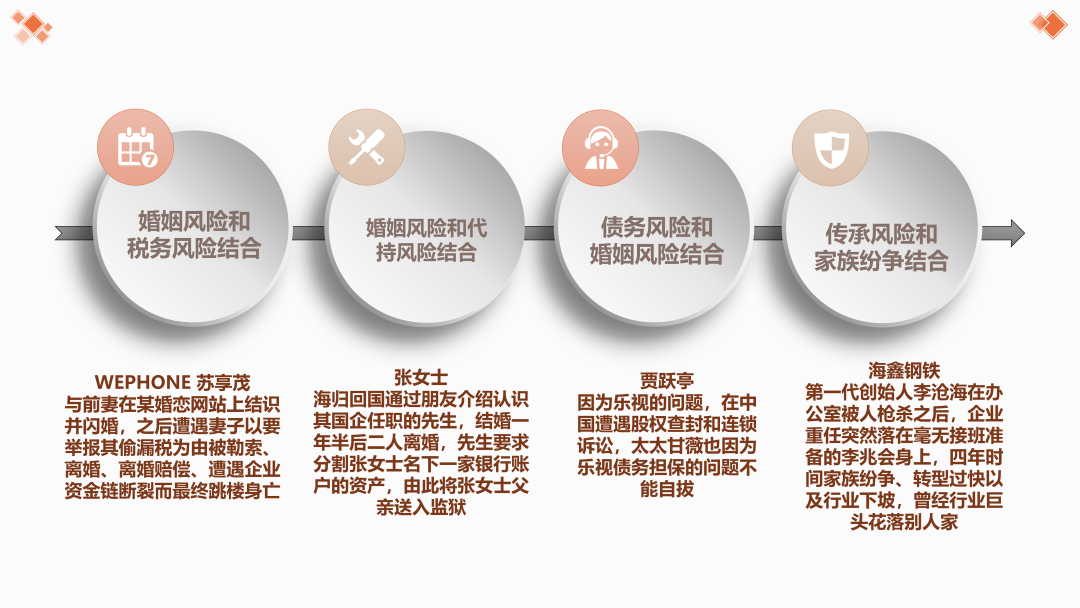

他们是最辛苦的一群人,承担着巨大的压力,很多主观意识不能掌控的风险可能随时困扰着他们,政策风险、借贷风险、经营风险、税收风险、甚至婚姻风险 ,传承风险……未来的不确定性经常让他们焦虑。

他们还会担心,如果企业的专利被盗用,反而告自己侵权,企业账户和资金周转出现问题,怎么办?

很多人都在努力的赚钱,但很少人在关注如何守住挣到的钱,其实守钱和挣钱同样重要,甚至更重要。

不仅仅是企业家,对于企业高管/职业经理人来说,各种财富风险依然存在。

一位一线城市的职业经理人说:我现在40岁,有2000万现金算不算穷人?

2000万,这已经达到私人财富管理课程中所设定的初级富豪的标准了,但他在担心什么?恐惧什么呢?

职业经理人收入稳定,现金流充足,但他们的高峰收入时间从35岁达到百万年薪,做到50岁也就15年,看似辉煌的职业生涯其实很短暂、很有限。

人的体力、精力也是有限的。工作其实就是用体力、精力换收入,不工作了收入也就不能持续了。

职业经理人看似很有钱,但欲望无限。他们习惯了高品质的生活,喜欢投资高收益项目,赚更多的钱,其实是他们想尽快实现财务自由,人生自由。而他们自己未来的负债很高,包括衣食住行、子女教育、长辈赡养、医疗费用、养老、各种贷款等等,以及职位上的高风险让他们对未来也没有安全感。

科学理财告诉我们,要实现真正的财务自由,其核心就是——保住本金,让你的本金保值增值,使自己的被动收入大于体面的生活开支。赚钱是能力,守钱是智慧,实现真正的财务自由确实需要“防”和“守”。

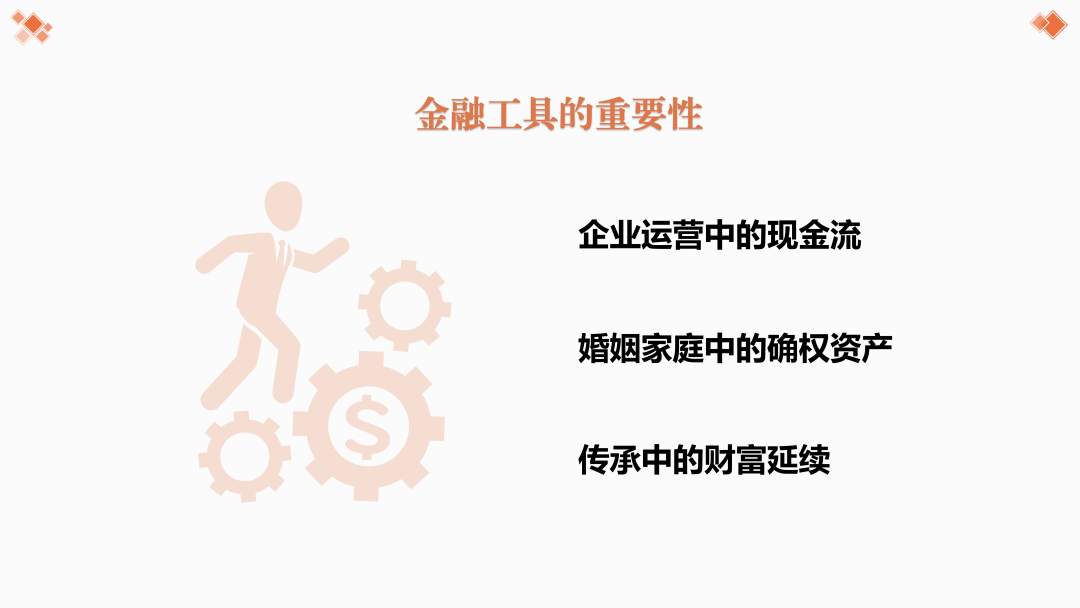

如何把显性资产变成隐性资产,固定资产变成流动性资产,这才是至关重要的问题。

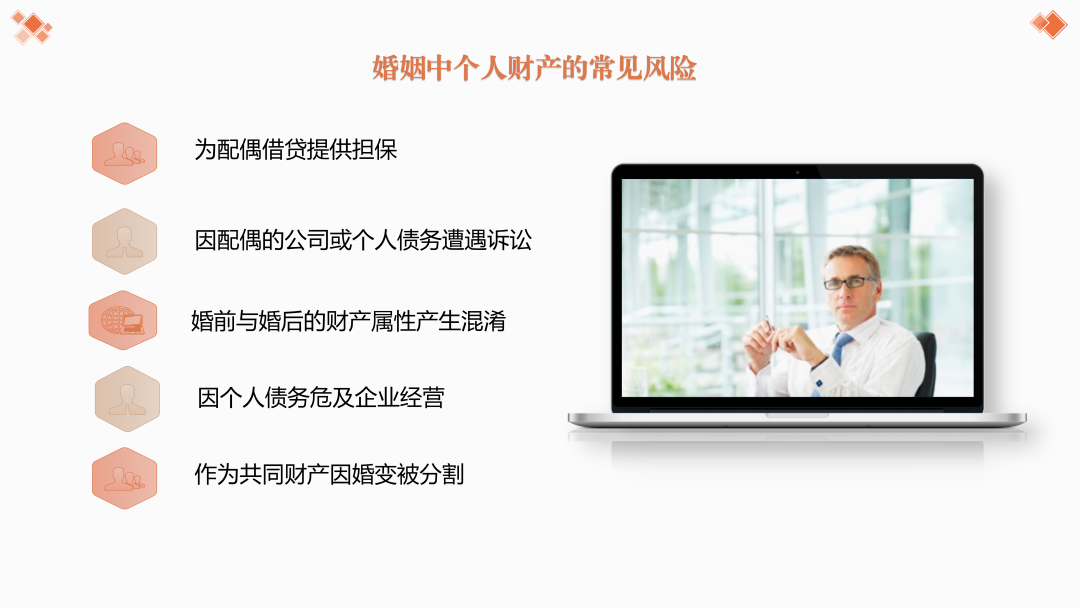

婚姻

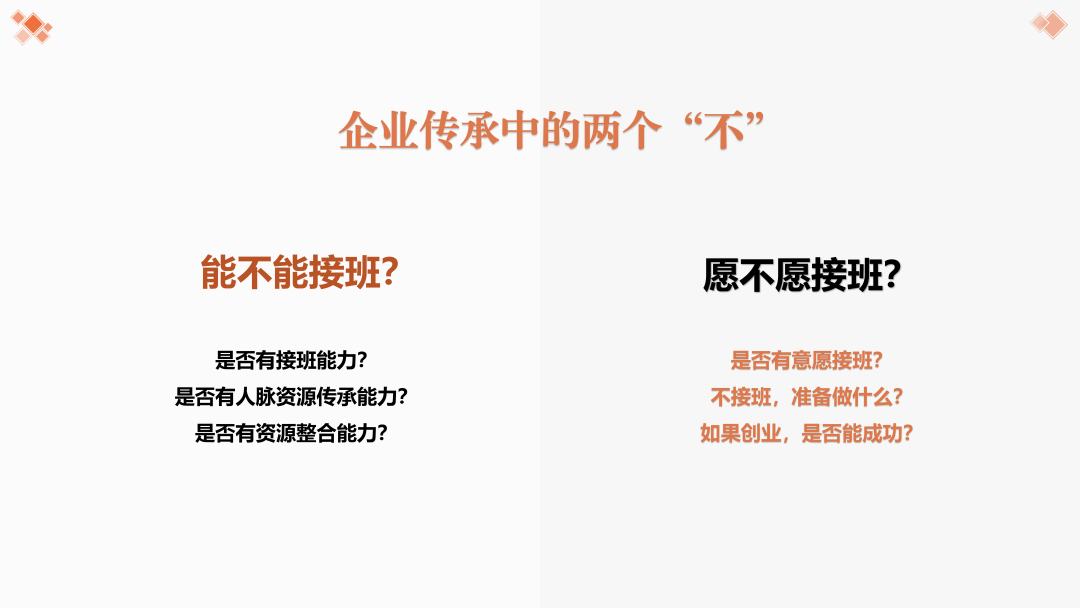

对于高净值人群来说,婚姻风险更是不可避免的存在。二代婚姻更是家族财富外流的关键。

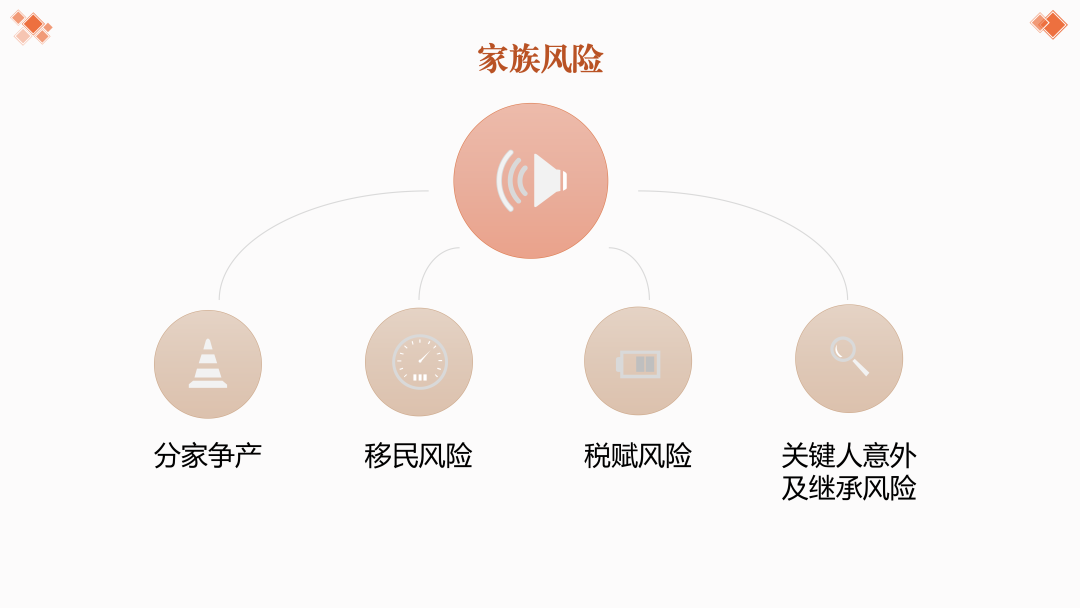

家族

高净值人群的家族传承如果不做好准备也会遇到问题,比如常见的:遗嘱,有争议的遗嘱比没遗嘱更麻烦。

当风险多重叠加出现,结果会怎么样?

解决方案

对于上述问题,高净值人群风险解决方案如下:

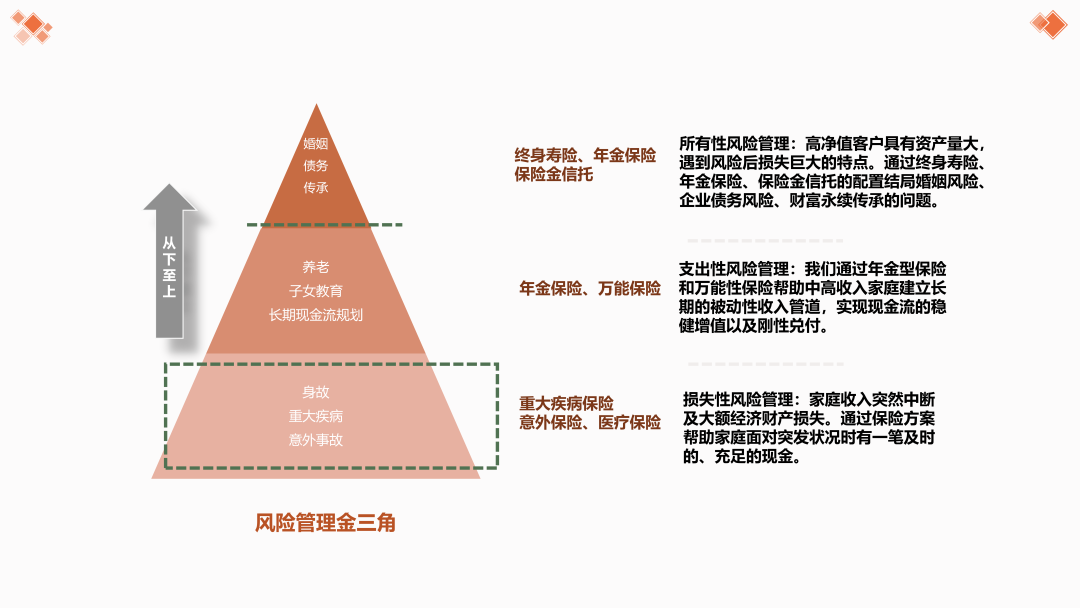

但是最主要的方式还是要借助金融工具去解决,高净值人士需要保险的功能:

确定的资产增长倍数

指定受益人:不受遗嘱与继承权的限制、不受债权人催讨

有控制权的移转(赠与):可随时更改受益人或受益比例

应税资产转为免税资产(现金多):降低应税遗产总额

合理创造虚拟负债,以降低应税资产净额:增加扣除额

预备税金(遗产赠与税)来源(不动产或有价证券)

可用保单质借创造长期资产的短期流动性

受益人可为家族信托,将资产集中运用,将控制权延伸持续

嫁妆

慈善

年金功能

终身寿功能

保险信托功能

一切成功的前提是做足准备,法商思维只是建立连接的方法之一,核心都与人有关。

高净值人群的困扰和解决方案

作者:FO埃孚欧视野来源:FO埃孚欧视野

有一个笑话是这样的:你现在很快乐,因为你有一个烦恼——“没钱”;当你有钱的时候,你会有更多的烦恼! 30年前,“万元户”是很少见的,亿万资产更是遥不可及。如今,在中国,数百万美元资产的家庭随处可见。