引言:随着公司制度改革,股东对公司的出资方式、出资范围也在不断扩大,债权作为一种既具有财产价值又具有可转让性的财产越来越多地出现在公司非货币财产出资形式之中。然而,由于立法上的缺位,理论界及司法实务中在股东/投资人能否以对第三人的债权进行出资这一问题上依然存在较大争议。本文将在梳理相关法律法规的基础上,结合相关政策解读,分析第三人债权出资的可行性。

一、概念厘清

第三人债权出资,指于公司设立阶段或公司设立后的增资阶段,投资人或股东以其对第三人的债权作为出资标的进行出资。

第三人债权出资不同于股东以其对公司的债权进行出资,即所谓“债转股”。从本质上看,债转股是公司股东将其对公司所有之债权作为出资标的。因公司股东居于公司债权人地位时,其受偿次序优先于公司股东之剩余财产分配请求权,如对公司具有债权之股东,甘愿将债权化为股权,而使得其受偿顺序降为与其他股东相等,并且不得预先向公司要求清偿,这对公司及其他债权人、股东而言皆属有利无弊。因此,债转股于法律层面及实践层面都得到了普遍认可,在此不一一赘述。

二、相关规定梳理

第一,于法律法规及相关司法解释层面(详见表1),第三人债权出资于一开始并未被纳入股东出资方式范围内;但随着公司法进行了放宽出资形式的改革后,以第三人债权进行出资并不违反法律法规之规定。

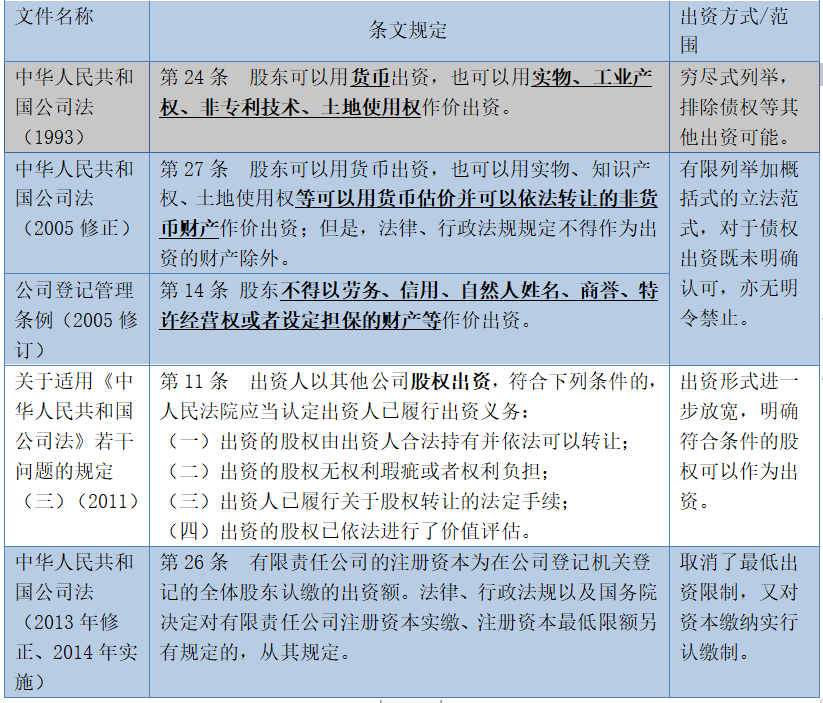

根据《公司法》(1993)第24条之规定,“股东可以用货币出资,也可以用实物、工业产权、非专利技术、土地使用权作价出资。”此条以穷尽式列举的方式排除了债权等其他出资方式的可能。上述规定在1999年和2004年颁布的《公司法》中得到了沿用。此后《公司法》(2005)第27条规定,“股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。”上述规定沿用至今,据此,股东以非货币财产出资的,需满足以下三个条件:(1)可以用货币估价;(2)可以依法转让;(3)法律、行政法规未禁止。

而第三人债权出资符合“可转让+可估值”的出资财产要件,且法律、行政法规亦未禁止。首先,根据我国《民法典》第545条之规定,“债权人可以将债权的全部或者部分转给第三人,但是有下列情形之一的除外:(一)根据债权性质不得转让;(二)依照当事人约定不得转让;(三)依照法律规定不得转让。当事人约定非金钱债权不得转让的,不得对抗善意第三人。当事人约定金钱债权不得转让的,不得对抗第三人。”据此,债权原则上均可转让。①其次,第三人债权亦可估值。不可否认,相较于其他非货币财产,债权出资估值较为困难,但不应放大估值难这一问题。一方面,对于债权出资股东可以协商作价;另一方面,即使要求以客观科学标准作为主观合意之参照,现金流折现法、期权定价模型等现代估值技术已经较为成熟,使得对于债权真实价值的苛求成为可能。②最后,无论是此前的《公司登记管理条例》,还是现行有效的《市场主体登记管理条例》在对不能作为出资的六种形式进行列举时,都未将债权列入其中。因此,第三人债权出资,并不违反现行法律法规之规定。

于部门规章层面(见表2),基于此前的政策性债转股经验,国家工商行政管理总局于2011年发布《公司债权转股权登记管理办法》,首次明确可以将债权作为出资方式,并对债转股的适用情形作出了明确规定。此后,上述登记管理办法经过2014年、2022年两次修订,通过对相关条款进行文义、体系及政策解释,可以发现一开始债权出资之“债权”,仅限于股东对公司本身的债权,而不包括第三人债权,以2014年《公司法》由实缴制转为实施认缴出资制度为分水岭,此后债权出资之“债权”(或转为股权之“债权”)应当包括第三人债权。

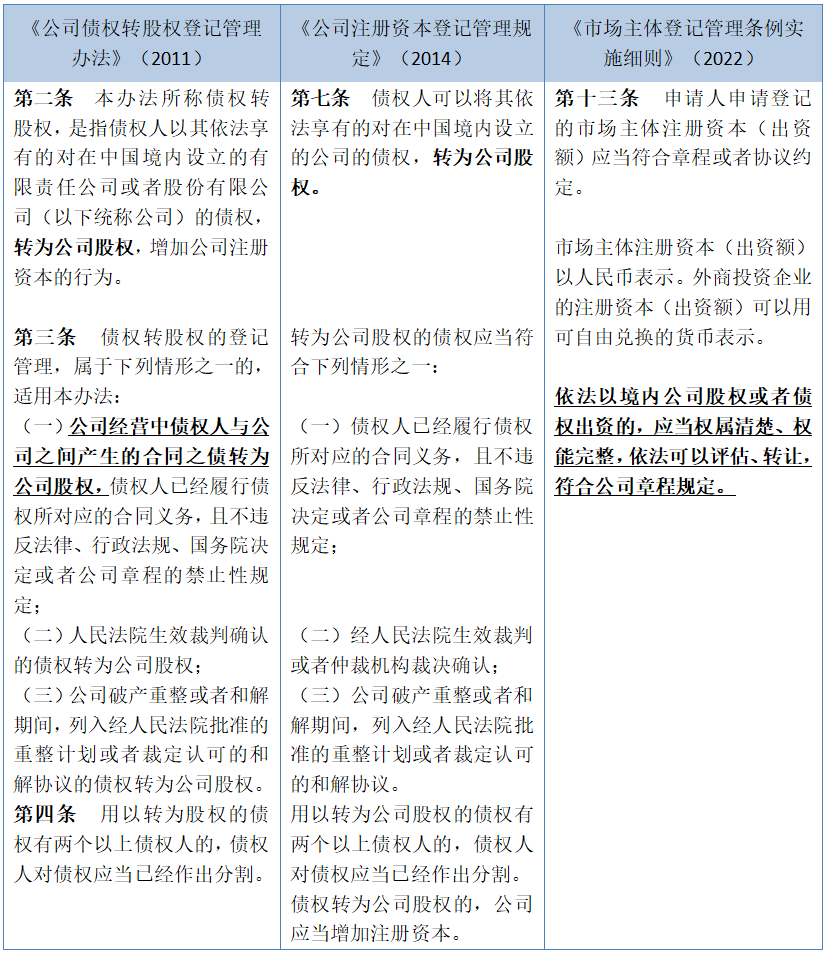

1、国家工商行政管理总局于2011年发布的《公司债权转股权登记管理办法》第2条规定,“本办法所称债权转股权,是指债权人以其依法享有的对在中国境内设立的有限责任公司或者股份有限公司(以下统称公司)的债权,转为公司股权,增加公司注册资本的行为。”上述规定,首次明确可以将债权作为出资方式之一,但并未明确是否允许以第三人债权出资。

2、2014年《公司注册资本登记管理规定》发布并实施后,《公司债权转股权登记管理办法》相应废止。《公司注册资本登记管理规定》仍未明确转为公司股权的“债权”是否仅限于股东对标的公司自身的债权,但其删除了2011年《公司债权转股权登记管理办法》第三条适用情形中,“公司经营中债权人与公司之间产生的合同之债转为公司股权”的规定。这一方面解除了可出资债权仅为合同之债的桎梏;另一方面在文义解释上,原先的表述应理解为只有“债转股”适用本办法,即对标的公司本身的债权可转为股权,而无法将“第三人债权”解释进去,删除上述规定后,可转为公司股权的“债权”便不限于对标的公司本身的债权了,“第三人债权”亦可解释进“债权”的文义范围内。

3、2022年《市场主体登记管理条例实施细则》废止了上述《公司注册资本登记管理规定》后,其中第十三条规定,“依法以境内公司股权或者债权出资的,应当权属清楚、权能完整,依法可以评估、转让,符合公司章程规定。”即便其未明确“债权”是否包括“第三人债权”,但可以发现,这一规定不再使用此前的“债权转股权”或“转为公司股权”等表述,而是进一步地直接使用了“债权出资”的表述,“第三人债权”当然包含其中。

三、相关政策解读

围绕债权出资的部门规章规定的变迁,除了在文义上可以对其作出上述解释外,从工商局、最高法对相关政策的解读,以及对《公司法》进行体系性解释,亦可佐证上述观点。

首先,2011年时任工商总局局长周伯华就《公司债权转股权登记管理办法》答记者问中提及,“我们在制定办法时,确定了‘鼓励投资、防范风险、有限放开、依法监管’的基本原则。所谓‘鼓励投资’,就是充分发挥公司债权转股权对企业扩大规模和健康发展的积极作用,支持企业资产整合和破产重整,鼓励社会投资。所谓‘有限放开’,就是在公司债权转股权的范围方面实行有限度的放开,仅适用于债权人对公司的直接债权转为公司股权等,排除了以第三人债权出资等情形。所谓‘防范风险、依法监管’,就是为有效防范债权转股权的风险,加大了对公司债权转股权违法行为的监管力度。”可见,第三人债权出资一开始并未受到市场监督管理机构的认可,《公司债权转股权登记管理办法》中的债权出资明确排除了第三人债权,进而引发了理论和实务界对第三人债权出资法律效力的争议。

其次,若进一步分析禁止第三人债权出资的原因:(1)北京市工商行政管理局就《公司债权转股权登记管理办法(试行)》答记者问中亦提及,“《办法》暂不允许第三方债权出资。这是因为:股东对公司的出资涉及到两个关键问题一是对被投资公司而言,股东的出资能否实际到位,确保公司资本充实;二是对被投资公司的债权人和交易对象而言,该项出资能否对公司的债务承担责任,在清偿公司到期债务方面是否存在障碍。如允许第三方债权作为出资,第三方债务人的偿债能力、偿债意愿和其他不可知的因素会使公司资本充实原则难以有效维护,公司债权人利益难以切实保证。”可见,北京市工商行政管理局否认第三人债权出资的原因,是建立在实缴制的基础上的,即担心尚未实现的第三人债权由于存在较大不确定性,进而可能影响公司的资本充足率。(2)最高人民法院民事审判第二庭于2014年出版的《公司案件审判指导》中对该问题的认定是,“关于以债权出资的问题,现有司法解释的立场是股东以其对第三人享有的债权出资的,应当认定出资无效。但是,以依法可以转让的无记名公司债券出资的,或者用以出资的债权在一审庭审结束前已经实现的,应当认定出资有效。”最高法原则上否定第三人债权出资的有效性,而对于公司债券和已经实现的第三人债权则予以认可,其背后的原因在于这两类债权中前者违约风险较低,而后者已清偿,对公司资本充足率影响较小。可见,最高法对于第三人债权出资有效与否的认定亦是建立在实缴制基础之上的。

通过上述分析,可以得出的结论是,第三人债权出资在2014年认缴制实施以前并不被最高法、原国家工商管理总局所认可;而认缴制实施后,最高法和国家市场监督管理总局对第三人债权出资未再明令禁止。因此,实践中以第三人债权出资具有可行性。

注释解析:

1、其中,根据债权性质不得转让的,主要是指人身依附性强、具有专属性的债权,例如基于当事人特定身份订立的委托合同所产生的债权;根据法律规定不得转让的,则主要是指赡养金、抚养金、人身损害赔偿金等债权。

2、参见张斌:《再论债权出资———现代公司法视阈下的一个前瞻性视角》,载《上海金融》2016年第4期,第79页。

3、《推动企业减轻债务负担的重要举措——工商总局局长周伯华就<公司债权转股权登记管理办法>答记者问》,载中华人民共和国中央人民政府网http://www.gov.cn/jrzg/2011-11/23/content_2001492.htm,2022年11月8日访问。

4、最高人民法院民事审判第二庭编:《公司案件审判指导》,法律出版社2014年版。

第三人债权出资的可行性分析

作者:江晨玲来源:锦天城厦门律师事务所

引言:随着公司制度改革,股东对公司的出资方式、出资范围也在不断扩大,债权作为一种既具有财产价值又具有可转让性的财产越来越多地出现在公司非货币财产出资形式之中。