2021年3月1日, 随着《中华人民共和国刑法修正案(十一)》的实施, 非法吸收公众存款罪增加了一档法定刑, “数额特别巨大或者有其他特别严重情节的, 处十年以上有期徒刑, 并处罚金”, 同时将本罪由原来的两万至五十万元的罚金刑改为无限额罚金制, 扩充了法院的自由裁量权。总体而言, 非法吸收公众存款罪的罚金上限得以提高, 最高刑期由十年提高至十五年, 处罚力度更重。随后2022年3月1日《关于修改<最高人民法院关于审理非法集资刑事案件具体应用法律若干问题的解释>的决定》的实施也进一步衔接了刑法修订, 明确了新增第三档法定刑的适用条件。面对惩处程度的提高, 非法吸收公众存款罪再次引发关注, 本文将聚焦非法吸收公众存款罪的常见疑点, 以使读者对本罪在实务方面有进一步的认识。

一、罪与非罪: 非法吸收公众存款罪与民间借贷的区分

由于非法吸收公众存款罪的法条表述为简单罪状, 构成要件的简单化使得其常沦为“口袋罪”, 该罪的认定也因此而饱受诟病。就刑法规定的罪名出发, “存款”之表述首先表达了本罪的规制对象为债权集资, 这一点与股权集资相做区分。股权集资不承诺还本付息, 其商业风险承担的原则本身就为其提供了合法性; 而对于债权集资, 其既有可能属于民间借贷, 也有可能构成非法吸收公众存款罪, 那么这二者的界限为何?

根据司法解释, 非法吸收公众存款罪在刑法规定中的“非法吸收公众存款或变相吸收公众存款”, 是指具有四大特性的行为: (1)非法性, 即未经有关部门依法许可或者借用合法经营的形式吸收资金; (2)公开性, 即通过网络、媒体、推介会、传单、手机信息等途径向社会公开宣传; (3)利诱性, 即承诺在一定期限内以货币、实物、股权等方式还本付息或者给付回报; (4)公众性, 向社会公众即社会不特定对象吸收资金。

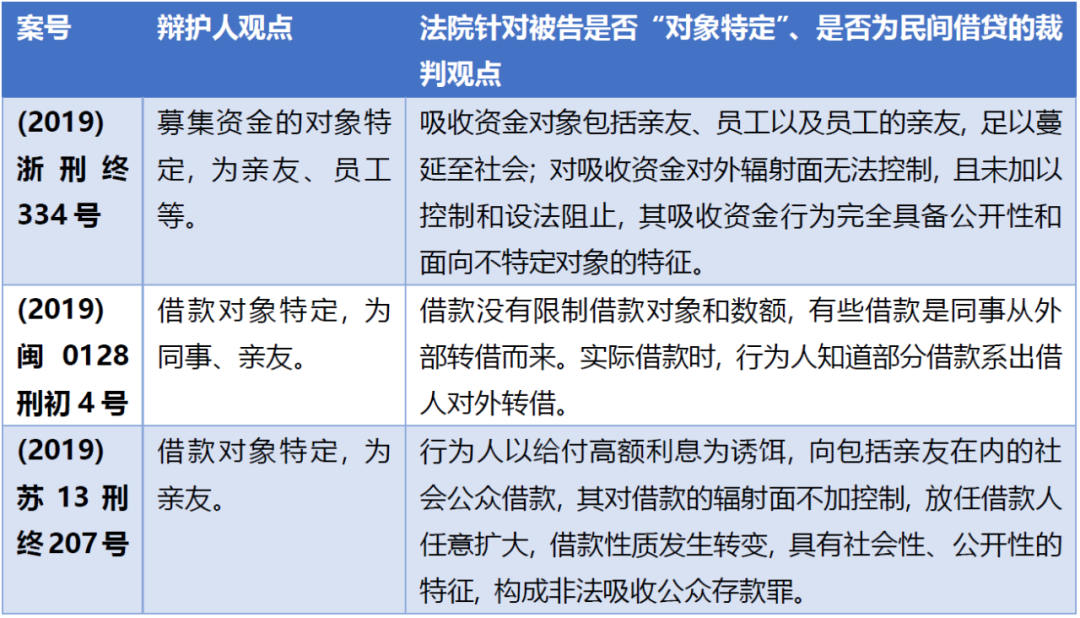

相较于民间借贷, 非法吸收公众存款罪的特点集中体现在非法性和公众性上, 其中“非法性”具有高度的抽象性, 基于本项特性区分非法吸收公众存款罪和民间借贷不具有实操性, 部分“民间借贷”行为本身没有明确的法律规定, 属于合同自治的范畴, 不存在需要有关部门依法许可, 也就无法就此与非法吸收公众存款罪相区分。而“公众性”则可以作为二者的“试金石”。非法吸收公众存款罪要求的吸收存款的对象为不特定对象, 而合法的民间借贷则均为向特定对象建立债权。但向足够多的特定对象进行债权集资, 是否满足非法吸收公众存款罪的“公众性”尚存疑义, 法律对此尚未明确规定, 但已有学者主张应当参考“擅自发行股票或者公司、企业债券罪”, 针对特定对象超过200人非法吸收存款就应当被认定为构成非法吸收公众存款罪。[1]实务中, 司法部门仍然以“不特定对象”作为认定本罪的要件, 在区分本罪与民间借贷关系时, 司法部门会重点论述吸储对象是否未加限制、是否放任范围扩散, 以论述对象的不特定性。

二、罪轻罪重: 主犯与从犯的认定

非法吸收公众存款罪作为一种对组织性要求较强的金融犯罪, 其案件多呈现以共同犯罪的特征。在本罪中, 不论是单位犯罪还是自然人犯罪, 为区分各个行为人之间的情节及违法性程度, 实现罪行责相适应, 对于可以分清主、从犯的案件, 实务中一般会尽量区分主、从犯关系, 而此等犯罪作用的大小则事关具体案件中各个行为人的定罪量刑, 因此对行为人主、从犯地位的认定尤为重要, 实务中也是辩诉双方争议的重点和难点。

1. 共同犯罪中的帮助犯

2014年3月25日最高人民法院、最高人民检察院、公安部发布生效的《关于办理非法集资刑事案件适用法律若干问题的意见》(以下简称为“《2014年意见》”)第四点专门针对非法集资共同犯罪中帮助犯的情形进行规制。本条为非法集资犯罪的帮助犯认定以及责任追究设置了三大条件: (1)为他人向社会公众非法吸收资金提供帮助, 即存在帮助行为; (2)从中收取代理费、好处费、返点费、佣金、提成等费用, 即在帮助行为中获利, 另外如果能够及时退缴则可依法从轻处罚; (3)构成共同犯罪, 这里尤其是指存在共同故意。

从非法吸收公众存款罪出发, 本条可以归结为三种适用情形, 包括自然人共同犯罪的情形、单位犯罪中雇员共同犯罪的情形以及中介帮助犯的情形。首先, 第一种情形包括两种情况, 一种为各个行为人互相独立, 出于共同故意实施集资行为, 并对吸收公众存款的获利部分进行分成, 最终构成共同犯罪, 其中起到帮助作用的行为人将依据本条追究刑事责任。另一种情况下, 表面上各个行为人在一个单位内工作, 并以单位作为实行犯罪的主体, 但是由于行为人系成立专门用于从事非法吸收公众存款罪的企业进行集资, 或以实施非法集资犯罪活动为主要活动的, 根据司法解释[2]的规定其不构成单位犯罪。在这种情形下追究犯罪企业的法定代表人或主要负责人责任时, 可以直接以自然人犯罪追责, 但针对该企业内部其他雇员的刑事责任, 如经理、参与集资的业务人员、财务人员等则需要本条以作为其法律依据, 认定其共同犯罪中帮助犯的犯罪地位。[3]在本处情形下, 即使部分雇员工资不高、提成有限, 但在其明知行为可能非法的情形下仍然参与, 依旧可以符合上述帮助犯认定的三大条件, 具有较高的风险构成犯罪。

其次, 第二种情形为构成单位犯罪时, 单位内部的直接负责的主管人员和其他直接责任人员可以依据单位犯罪的原理进行定罪处罚, 如非法吸收公众存款单位的董事长、法定代表人等可以被认定为直接负责的主管人员; 经理、财务总监、业务总监等可被认定为其他直接责任人员, 这里上述人员犯罪认定并无疑义。但是, 实务中还有一种观点, 认为单位内部人员还可以与单位构成共同犯罪, 比如(2019)新32刑终533号案件中, 一审、二审法院一方面认定了非法吸收工作存款罪的单位犯罪, 并据此追究了公司主要负责人、总经理、财务总监等较高职位者的刑事责任; 另一方面, 针对一批单位雇佣的吸储业务员, 两级法院均认定其构成与单位的共同犯罪, 法院没有将上述业务人员认定为单位犯罪中的其他直接责任人员, 而是将其认定为《2014年意见》规定共同犯罪的帮助行为, 与犯罪单位以及责任人员共同处罚。针对单位犯罪中单位内部人员责任认定的问题, 上述认定方式有一定争议[4]。在承认单位犯罪的同时, 对同一单位基于同一犯罪行为的内部业务人员没有以单位犯罪“双罚制”原理进行责任认定, 反而引入共同犯罪, 以《2014年意见》帮助行为作为责任认定依据, 将单位内部的业务人员的犯罪行为与单位的犯罪完全割裂, 将单位内部人员的不法行为与单位行为不恰当的区分, 有违单位犯罪的整体性且有悖于刑事责任理论。

最后, 第三种情形为单位外部人员的帮助行为, 最为典型的即为中介行为。在非法吸收公众存款罪案例中, 一些中介机构在明知其他单位或个人相关非法吸收公众存款行为时, 仍代理销售理财产品、基金, 通过佣金获利, 其行为将依据《2014年意见》第四点进行认定, 以确定其共犯的犯罪地位。[5]

2. 岗位对犯罪地位的影响

鉴于大量非法吸收公众存款罪均是以企业作为实施犯罪的手段, 即使在法律上不被评价为单位犯罪, 各个参与人员一般也均有较为明确的分工, 并承担不同岗位职责。在评价单位犯罪或者共同犯罪中不同行为人的主、从犯的犯罪地位, 岗位本身作为一项评价因素作用巨大。在分析行为人犯罪作用时, 一方面要关注岗位职责本身, 即具体行为人的头衔如何, 另一方也需要关注行为人在该岗位的实际职权, 以实现罪行责相适应。因此, 实务中有行为人为降低追责风险, 试图以“卸任”或故意任职较低岗位, 这种行为并不会影响最终定罪量刑。

在非法吸收公众存款罪的一般行为方式下, 实施犯罪行为的企业创始人、实际控制人、董事长、法定代表人一般在犯罪中起到起决定、批准、授意、纵容、指挥作用, 构成单位犯罪的, 可以被认定为单位犯罪的主管人员; 不构成单位犯罪的, 一般也可被认定为共同犯罪中的主犯。实务中对于财务人员、业务人员、行政人员、后勤人员及技术人员等其他岗位, 认定其犯罪地位则需要结合具体案件进行分析。针对财务部门, 一般财务负责人可能会负责企业对集资金额兑付、各关联公司资金调配、业务团队佣金及财务一般结算等职责, 财务负责人对犯罪行为的参与决策程度、不同公司对财务负责人的职权设置都会影响财务负责人的主、从犯认定; 而财务部门的其他财务人员, 鉴于其通常承担较为具体的工作, 如发放工资、开具收据、划拨款项等, 一般被认定为从犯作用。对于业务部门, 业务主管可能会负责向不特定人宣传非吸产品、直接销售、设计非吸产品, 往往接触非吸行为的核心业务, 因此有较高风险被认定为主犯, 而对于其他业务人员大多仍被认定为从犯地位。对于其他行政人员、后勤人员, 虽然可能不直接接触非法集资核心业务, 但其对违法活动的支持作用仍可以使其被认定为犯罪, 只不过犯罪作用有限, 一般为从犯。

三、排难解惑: 律师建议总结

非法吸收公众存款罪作为典型金融犯罪之一, 适用广泛且手段多样。非法吸收公众存款行为往往具有合法的外观, 容易与民间借贷相混淆。一些企业主对刑事法律欠缺基本认识, 盲目开拓所谓“新业务”模式, 另一方面出于侥幸或认识不足未严格遵守国家相关金融管理法规, 一些企业主虽认识到行为违法性但低估其严重性, 自认为仅构成行政违法, 而事实上早已触犯刑法。因此, 在开展公司金融类业务的过程中, 企业主应当重视业务模式的合法性, 勿以恶小而为之, 重视企业业务的刑事合规性。在辨别民间借贷与非法吸收公众存款罪时, 企业主应当基本把握非法吸收公众存款罪的四大特性, 尤其要明确相关“借贷、理财”业务的对象是否特定, 是否审查参与对象资质, 是否限制参与规模, 是否放任员工针对该等业务任意宣传、销售, 以把握业务的合法界限。

在本罪量刑方面, 司法机关将通过具体人员的帮助作用、参与作用以及岗位职责明确不同行为人在犯罪中的地位, 以在同案中实现罪责相当, 并由此确定构成刑事犯罪的人员范围。在已有案例中, 一般本罪的制度设计辐射面较广, 并且涉及人员众多, 职级较低者构罪亦不罕见。部分高管、员工甚至支持性部门人员对业务认识不足, 往往轻信单位等组织的权威, 即使意识到违法性, 也认为自己属于职务行为而不会被追责。而事实上, 上述行为人在单位中的职责、权限以及其自身岗位在犯罪行为中的参与程度等都可能作为其入罪的评价依据, 其即使被认定为从犯的犯罪地位, 仍然可能面临较高的刑事处罚。因此, 金融类企业相关从业者应当充分意识刑事法律风险, 审慎从事金融业务, 确保项目真实、合规, 重视个人刑事风险防范。

向下滑动查看注释

[1] 胡宗金.非法吸收公众存款罪的规范目的与规制范围[J].法学家,2021(06):161-173+196.DOI:10.16094/j.cnki.1005-0221.2021.06.012.

[2] 2019年1月30日最高人民法院、最高人民检察院、公安部发布生效的《关于办理非法集资刑事案件若干问题的意见》

[3] (2019)晋01刑终918号

[4] 刘凌梅,封平华.单位共同犯罪若干问题刍议[J].郑州大学学报(哲学社会科学版),1999(03):124-126.

[5] (2020)粤18刑终20号

非法吸收公众存款罪之疑点聚焦

作者:周楷人 刘时宇来源:通力律师

2021年3月1日, 随着《中华人民共和国刑法修正案(十一)》的实施, 非法吸收公众存款罪增加了一档法定刑, “数额特别巨大或者有其他特别严重情节的, 处十年以上有期徒刑, 并处罚金”, 同时将本罪由