引言

目前,我国注册会计师行业规模不断扩大,服务范围不断拓展,在维护资本市场秩序和社会公众利益、提升会计信息质量和经济效率等方面发挥了重要作用,但企业财务会计信息失真、财务造假等现象仍时有发生。因此,坚决纠正注册会计师违反职业规范和道德规范的重大问题,严厉打击会计审计违法违规行为,依法整治财务审计秩序尤为重要。

2022年,我省某行政机关因某注册会计师存在严重违法违规行为对其处以吊销注册会计师证书的行政处罚,行政相对人不服该行政处罚决定,向广州铁路运输中级法院提起行政诉讼。该行政机关委托事务所高均科律师团队代理本案,通过我方充分的答辩和辩论,广铁中院判决驳回原告全部诉讼请求。原告不服一审判决,上诉至广东省高级人民法院。近期,广东高院作出终审判决,判决驳回上诉,维持原判。

二审行政判决书

01、基本案情

2020年,某行政机关在对某会计师事务所进行重点检查时,发现注册会计师陈某存在在未获取充分适当的审计证据的情况下出具不实审计报告、出具无保留意见报告等严重违法违规行为,遂对其进行立案调查。在经过听取陈某的陈述和申辩,并举行行政处罚听证会后,行政机关作出了吊销陈某注册会计师证书的行政处罚决定。陈某不服该处罚决定,以其对涉案审计报告不知情、系他人冒用其名义出具、其取得所在会计师事务所法定代表人授权在检查小结签名确认的行为非个人行为、行政机关作出行政处罚决定超过九十日的法定期限等理由向法院提起行政诉讼。

02、争议焦点

涉案行政处罚决定认定事实是否清楚,依据法律是否正确,处罚是否过重?

03、代理思路

高均科律师团队接受委托后,迅速制定代理方案,主要观点如下:

01、涉案行政处罚决定事实清楚、证据确凿

1. 经调查,陈某署名出具的三份审计报告存在严重问题,包括在审计程序不到位、审计证据严重缺失的情况下出具与实际情况不符的审计报告,以及在未获取充分适当的审计证据的情况下出具的无保留意见报告;

2. 陈某在行政机关检查组反馈的检查小结上确认签名并明确写明“情况属实”。该检查小结包括了相关审计项目、检查工作概况、已执行的审计程序以及沟通情况和存在的问题等内容;

3. 陈某在涉案行政处罚听证会上再次对检查小结上的签名作出确认,明确为其本人签署。

据此,我方向法院提交了涉案审计项目检查小结、听证笔录等证据,证明陈某对其为出具三份审计报告的注册会计师之一和涉案三份审计报告存在的违法违规问题均无异议。故涉案行政处罚决定事实清楚、证据确凿。

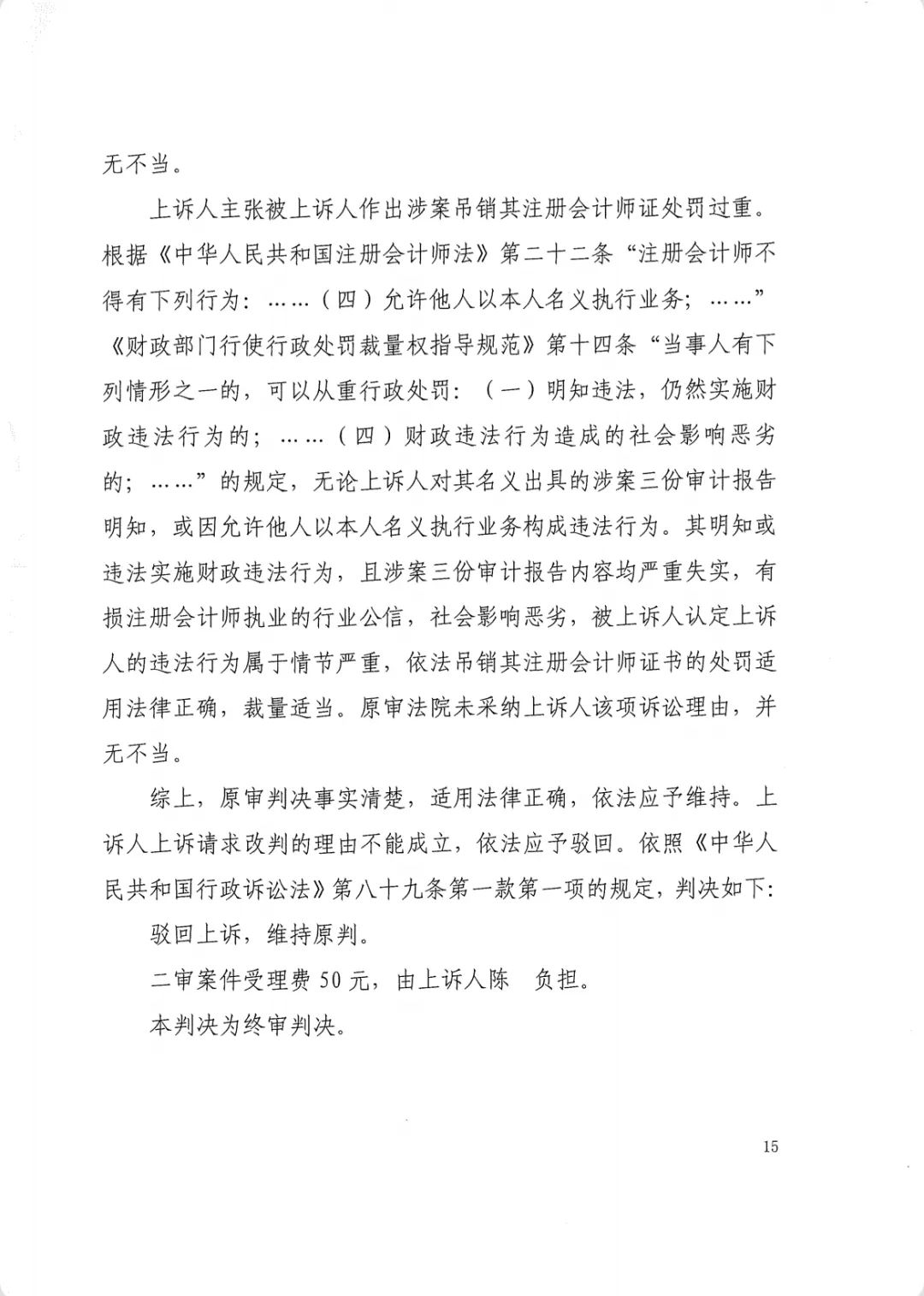

02、涉案行政处罚决定适用依据正确、结果适当

陈某未保持应有的职业谨慎,其行为违反了《会计师事务所执业许可和监督管理办法》第六十条第(一)项和第(七)项的规定:“会计师事务所和注册会计师必须按照执业准则、规则的要求,在实施必要的审计程序后,以经过核实的审计证据为依据,形成审计意见,出具审计报告,不得有下列行为:(一)在未履行必要的审计程序,未获取充分适当的审计证据的情况下出具审计报告;……(七)违反执业准则、规则的其他行为。”且因其出具的审计报告被相关企业用作申报高新技术企业的材料,并顺利通过获得财政补贴,造成了巨大的财政损失。陈某的违法行为性质恶劣,危害较大,影响严重。行政机关依据《会计师事务所执业许可和监督管理办法》第七十条的规定,在综合裁量陈某的违法行为为严重的情形下,作出吊销其注册会计师证书的行政处罚决定依据正确、结果适当。

03、行政机关作出涉案行政处罚决定程序合法

经梳理,涉案行政处罚决定作出程序如下:

①2021年11月23日对陈某立案调查;

②2021年12月5日作出《行政处罚告知书》并于2021年12月11日送达陈某;

③2021年12月14日陈某提出听证申请;

④2022年1月16日陈某申请延期听证;

⑤2022年3月4日组织行政处罚听证会;

⑥2022年4月24日作出涉案《行政处罚决定书》。

据此,我方向法院提交了《行政处罚告知书》《听证申请书》《延期听证申请书》《听证通知书》《行政处罚决定书》等证据,证明扣除组织听证期间,涉案行政处罚决定的作出未超过九十日的法定期限,程序合法。

04、陈某的主张不具有事实和法律依据

陈某关于其对涉案审计报告不知情的主张不能成立的理由:

①陈某为该会计师事务所最大股东,占股比例达45%;

②2019年,陈某在该会计师事务所执业期间署名出具的审计报告数量远远超出注册会计师正常履职所能完成的数量。

故陈某并非不能预见和不知晓会计师事务所其他人员使用其名义出具报告的情况,其对他人长期大量使用其名义出具审计报告的行为应是知悉并同意的。陈某对涉案报告不知情的主张不能成立。

陈某关于其在涉案小结上签字的行为属代理行为的主张不能成立的理由:

①陈某在对检查小结进行确认及听证会上均未提出异议,反而在检查小结载明的事项与其本人明显存在利害关系的情形下仍签署“情况属实”;

②陈某是否具有会计师事务所的代理权,仅影响陈某的意思表示是否能上升为会计师事务所的行为,不影响陈某对涉案审计报告检查结果确认的主观意志。

故陈某在检查小结上签字的行为表明其本人对检查小结内容予以认可,其是否取得会计师事务所的授权均不因此改变其首先是代表本人对检查小结进行签名确认的事实。陈某的主张不具有事实依据。

04、裁判结果

广州铁路运输中级法院经审理认为行政机关负有对陈某涉嫌违法行为进行监督管理及作出行政处罚的法定职责,对陈某作出的行政处罚事实清楚,依据正确,程序合法,结果适当,遂判决驳回陈某的诉讼请求。

后陈某不服一审判决提起上诉,主张一审事实认定和法律适用均存在严重错误,涉案行政处罚过重,请求撤销一审判决,改判撤销涉案《行政处罚决定书》。广东省高级人民法院经审理认为原审判决事实清楚,适用法律正确,应予维持,陈某上诉请求改判的理由不能成立,依法应予驳回,遂作出驳回上诉,维持原判的判决。

严重违法违规被吊销注会证书,高院判决驳回注师上诉、维持原判

作者:高均科 陈叠 林梓淇来源:广东金桥百信律师事务所

引言 目前,我国注册会计师行业规模不断扩大,服务范围不断拓展,在维护资本市场秩序和社会公众利益、提升会计信息质量和经济效率等方面发挥了重要作用,但企业财务会计信息失真、财务造假等现象仍时有发生。