截至2025年3月,上海证券交易所已上市基础设施公募REITs(下简称“C-REITs”)共47只,深圳证券交易所已上市共21只。其中,约20余只C-REITs在基金交易架构搭建中运用了反向吸收合并的重组方式。

将范围限缩到2021年首批上市的9只C-REITs,招商博时招商蛇口产业园封闭式基础设施证券投资基金(下简称“博时招商蛇口产业园REITs”)、红土创新盐田港仓储物流封闭式基础设施证券投资基金(下简称“红土创新盐田港REITs”)、华安张江光大园封闭式基础设施证券投资基金(下简称“华安张江光大REITs”)均在招募说明中披露拟在REITs设立后6个月内完成反向吸收合并,除华安张江光大REITs在2022年7月20日发布《关于华安张江光大园REIT涉及仲裁事项的公告》,宣告因反向吸收合并因实务操作存在较高税务成本、继续推进反向吸收合并将对基金份额持有人产生较大影响,决定终止反向吸收合并之外,其他2只C-REITs均完成了反向吸收合并。

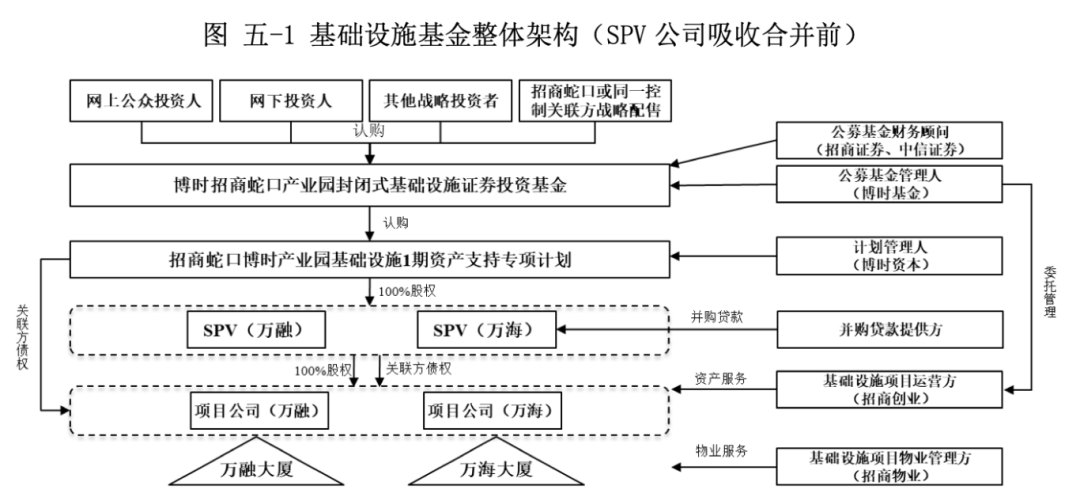

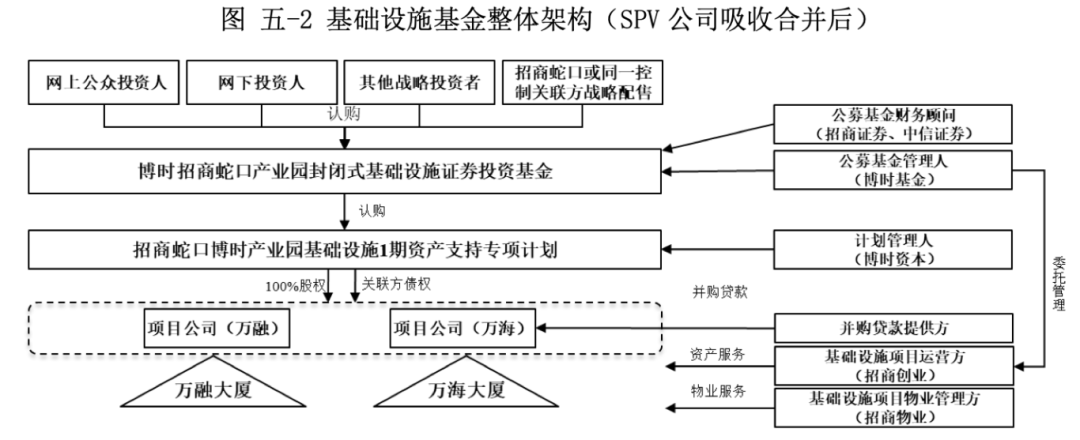

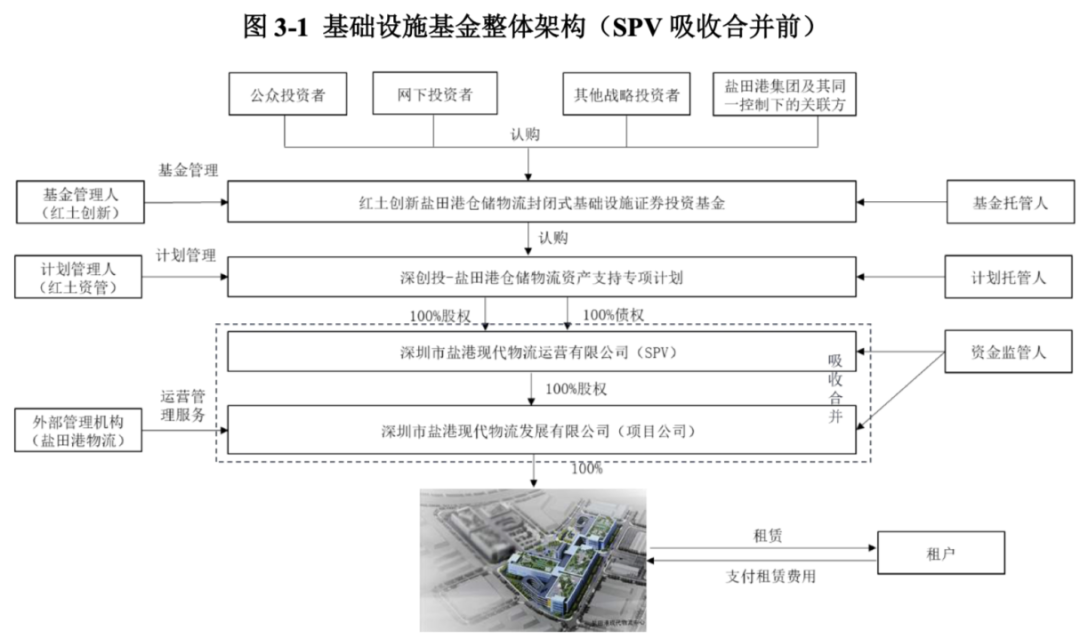

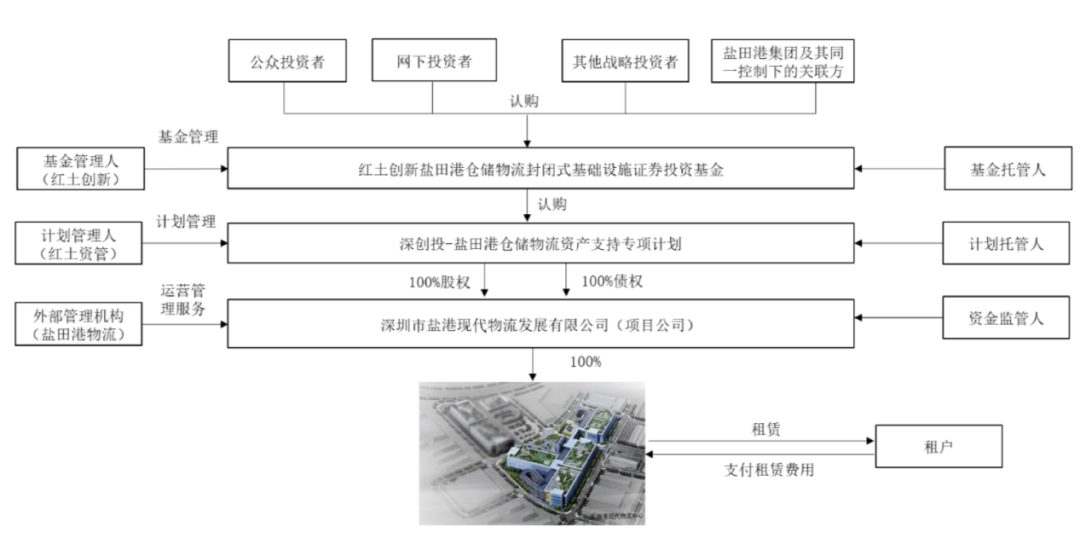

一、首批2支采用反向吸收合并的项目交易结构图

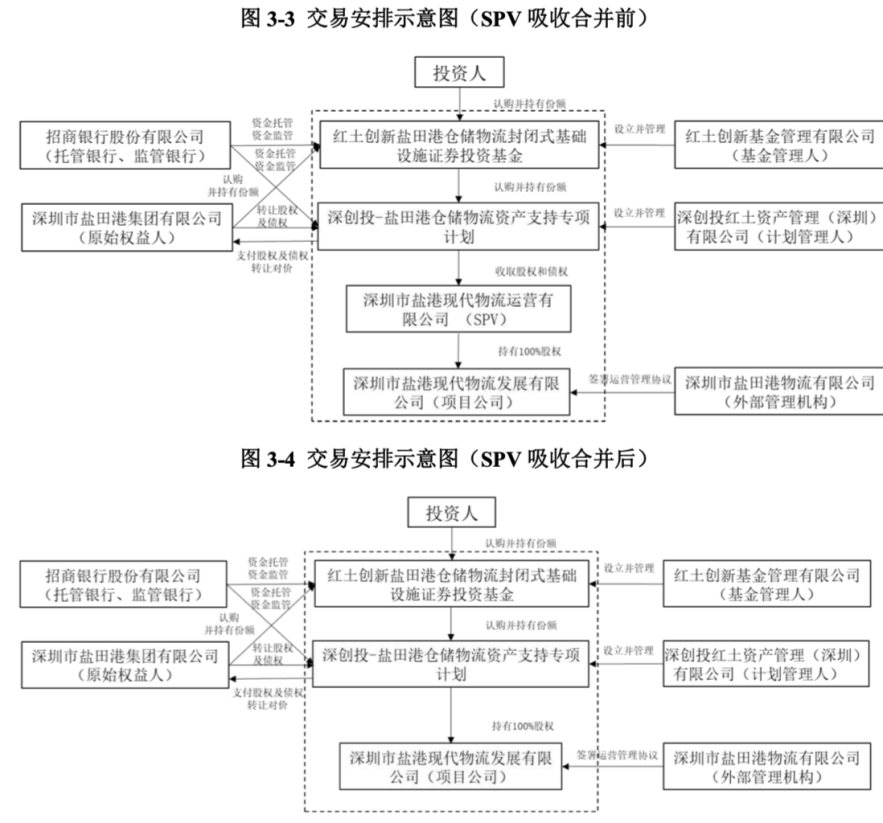

博时招商蛇口产业园REITs和红土创新盐田港REITs招募说明书中展示了2项目在反向吸收合并前后的交易结构。

1. 博时招商蛇口产业园REITs

2. 红土创新盐田港REITs

二、反向吸收合并的关键——SPV公司

从上述2支C-REITs的整体架构在反向吸收合并前后变化来看,最直观的表现就是——SPV消失了。

而事实上,这个SPV是在启动REITs项目时才临时设立的,或者才启用的。

问题来了:既然SPV实属临时设立/启用,且最后又需要消失,那为什么要选择设立SPV呢?

这里先公布一下答案:SPV的搭建,是基于资产支持专项计划需要与项目公司之间构建“股权+债权”结构,优化税务安排,也避免资金在项目公司沉淀,同时确保项目公司可以向资产支持专项计划支付较为稳定的利息收入现金流。

三、反向吸收合并流程图示

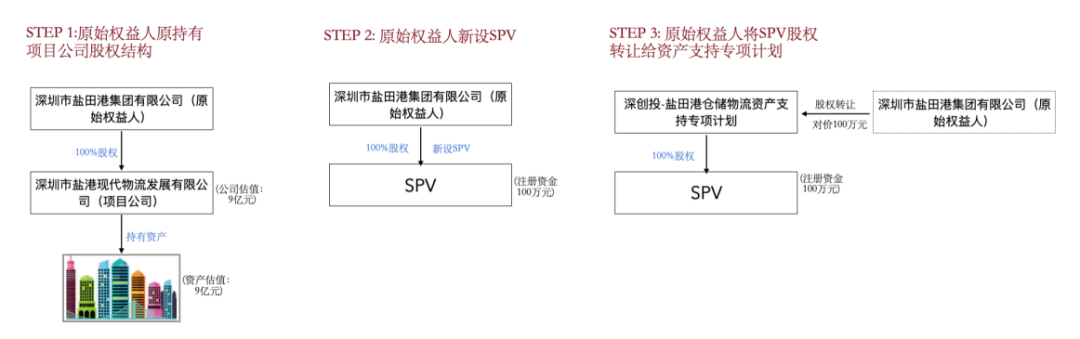

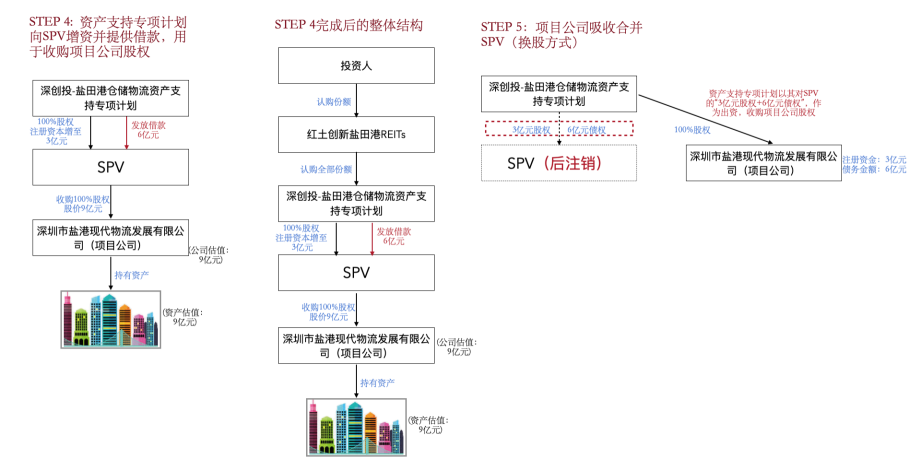

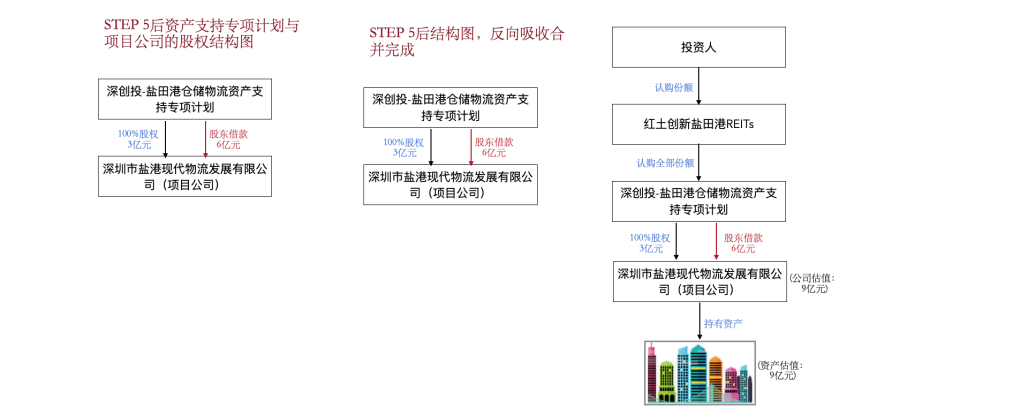

下文,以红土创新盐田港REITs招募说明书披露的交易安排(吸收合并前后)示意图为例,笔者展开简化版的流程梳理。(下图为红土创新盐田港REITs交易安排示意图)

为便于笔者以简化图示解释上述交易安排,笔者下文绘制的图示,关于股权、借款金额均为便于理解所假设,并非该项目实际交易金额,同时对于吸收合并环节也仅以换股方式为例。(下图为笔者绘制的流程图)

四、反向吸收合并的法律依据和原理

通过上述图示,相信读者已经基本了解了反向吸收合并的流程。但是,流程形式的了解,大概还不足以对交易各环节真正理解,因此,笔者就上述交易流程的关键环节分析如下。

1. 如何理解“反向”吸收合并?

为了更好理解反向吸收合并,建议不要关注“反向”二字,仍然以“吸收合并”的法律规定和实现方式去理解。《公司法》第二百一十八条规定:“公司合并可以采取吸收合并或者新设合并。一个公司吸收其他公司为吸收合并,被吸收的公司解散”;第二百二十一条规定:“公司合并时,合并各方的债权、债务,应当由合并后存续的公司或者新设的公司承继”,根据上述规定,即便反向吸收合并实现路径是子公司吸收合并母公司,仍然属于吸收合并的范畴,则SPV被吸收合并后即办理解散/注销,以及资产支持专项计划对SPV的股权和债权由项目公司承继,均是应有之意。

2. “股+债”结构的比例

对于如上系列操作所构建的“股+债”模式中股权和债权的比重,法律依据为《财政部国家税务总局关于企业关联方利息支出税前扣除标准有关税收政策问题的通知》财税〔2008〕121号的规定,企业实际支付给关联方的利息支出,其接受关联方债权性投资与其权益性投资比例,金融企业为5:1,其他企业为2:1。

3. “股+债”结构的“税盾”功能

而为什么构建“股+债”模式的原因在于该121号文中规定的“在计算应纳税所得额时,企业实际支付给关联方的利息支出,不超过规定比例和税法及其实施条例有关规定计算的部分,准予扣除”,也就是符合上述比例的利息支出是准予税前扣除的。也就是“税盾”的功能。

回归上述STEP 4图,SPV向资产支持专项计划支付的利息,是可以税前扣除的,但是问题是,项目公司支付给SPV的项目收益是需要按照企业所得税率缴税的。

既然如此,那么项目公司分配的收益如何税前扣除呢?就是由资产支持专项计划直接给项目公司发放借款,项目公司给资产支持专项计划所支付的利息就可以进行税前扣除,最终实现给投资人节税的目的。因此,“股+债”需要保留在资产支持专项计划和项目公司之间的诉求,就要求项目公司将SPV吸收合并掉,成为资产支持专项计划的子公司。

4. “反向”的必要性

那么,为什么不能由SPV吸收合并项目公司,这就涉及到底层资产。底层资产都在项目公司名下,所有底层资产有关的合同也都是项目公司签订。如果,由SPV作为合并主体、将项目公司注销掉,想想会发生什么呢?一定都是难题。因此,通常都是由项目公司把SPV吸收掉。

5. SPV的重要作用

既然需要“股+债”需要保留在资产支持专项计划和项目公司之间,那从开始设立SPV又是为了什么?

回顾STEP 1图,项目公司估值9亿元,那么资产专项计划就应当以9亿元的价格从原始权益人购买项目公司股权,9亿元的股权对价支付到原始权益人,但是项目公司是成熟运作的公司,并不需要18亿元这样大规模的债权,那么就无需搭建“股+债”的结构,也就无从谈起税前扣除。

五、结语

C-REITs自2021年启航,已然在资本市场中占有一席之地,但是,作为刚起步的REITs,对于广大投资人以及原始权益人等仍然属于新事物,在各基金上市前的结构搭建过程中也出现过各样的困难和问题,所幸参与主体以各样方式予以妥善处理,同时发改委、国家税务总局、国资委等部门较为及时的出台支持政策以解新题。对于笔者来说,C-REITs结构搭建和发行中的很多环节都充满趣味,很多设计都是兼顾了法律、财务、税务等各方面的考量,值得细细研究并学习。

简析基础设施公募REITs的反向吸收合并流程和原理

作者:王丽萍来源:稼轩律师

截至2025年3月,上海证券交易所已上市基础设施公募REITs(下简称“C-REITs”)共47只,深圳证券交易所已上市共21只。