资产管理业务中,为达成特定的投资策略,嵌套结构屡见不鲜。但当资金层层下投,最终流向底层资产时,处于上层的资管产品管理人,其受托责任是否也随之“稀释”?

近期,南京市建邺区人民法院发布了一起私募基金纠纷典型案例,对此作出了极具参考价值的司法回应。本文将以此为切入点,结合监管规定,深入解析嵌套资管产品中,上层管理人所应承担的“穿透式忠实勤勉义务”的内涵与边界。

一、案情简介

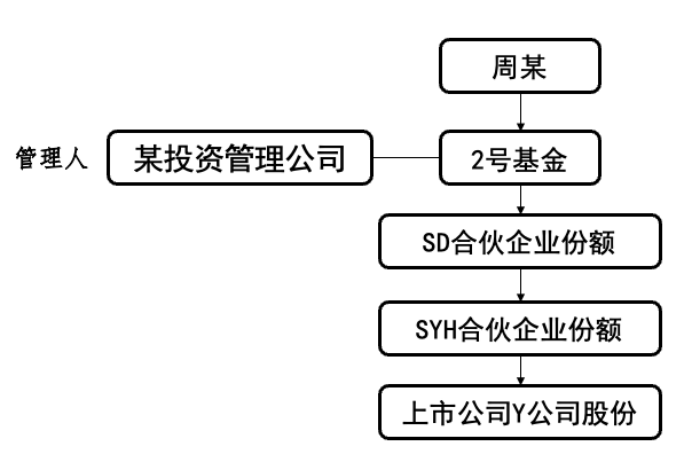

2015年6月,周某与某投资管理公司(基金管理人)签订《2号基金合同》。2016年11月,某投资管理公司组织全体投资人签署《基金持有人会议决议》,将基金合同中的投资范围由“拟在新三板挂牌的优质企业的股权及申请A股上市公司的股权”变更为“包括已在A股上市公司的股份”。投资结构如下:①由2号基金出资认购SD合伙企业部分合伙企业份额;②SD合伙企业认购SYH合伙企业份额;③SYH合伙企业按照一定比例融资用于购买上市公司Y公司股份。后周某与某投资管理公司、某证券公司签订《2号基金合同补充协议》。2016年12月,某证券公司依据某投资管理公司向其出具的《基金划款指令》,向SD合伙企业支付1500万元投资款。经查询工商登记信息,《入伙协议》签订后至今,某投资管理公司未能变更成为SD合伙企业的合伙人。

2018年6月4日,某投资管理公司发布《基金合同终止及基金财产清算的公告》。周某尚未收回的投资损失为150万元。故周某起诉要求某资产管理公司赔偿其投资损失及利息。具体交易结构如下:

二、裁判观点

根据南京市建邺区人民法院官网公示信息(目前尚未在公开渠道检索出判决全文),该案的裁判要旨如下:

私募基金合同签订后,全体基金投资人一致同意变更基金投资范围、投资方式等致使基金合同风险明显上升的,基金管理人除应与投资人签订补充合同告知变更内容外,还应再次履行适当性义务,进行风险告知和测评,否则,造成投资人损失的,基金管理人应承担未尽适当性义务的损害赔偿责任。

契约型基金将资金投入合伙型基金的嵌套式私募基金,基金管理人的忠实勤勉义务应当贯穿在每一层基金中,基金管理人在资金投资运作过程中,未对资金用途、流转予以密切关注和追踪,未设定对底层资产控制的路径,致使对未来风险缺少防范措施,丧失主动止损的必要手段的,视为未尽忠实勤勉义务,应对投资人的损失承担损害赔偿责任。

基于此,南京市建邺区人民法院作出一审判决:某投资管理公司向周某返还投资款150万元及资金占用损失。判决后某投资管理公司提出上诉,江苏省南京市中级人民法院作出二审判决:驳回上诉,维持原判。

三、裁判解析

(一)此前的监管规定已为嵌套资管产品管理人的穿透式义务奠定了基础

众所周知,《资管新规》第27条要求对多层嵌套资管产品实行穿透式监管,“向上识别产品的最终投资者,向下识别产品的底层资产(公募证券投资基金除外)”。除《资管新规》外,2016年中国银监会办公厅发布的《关于进一步加强信托公司风险监管工作的意见》第二、(五)2条就要求“信托公司按‘穿透’原则向上识别信托产品最终投资者,不得突破合格投资者各项规定,防止风险蔓延;同时按‘穿透’原则向下识别产品底层资产,资金最终投向应符合银、证、保各类监管规定和合同约定,将相关信息向投资者充分披露。”2020年中国银行保险监督管理委员会发布的《信托公司资金信托管理暂行办法(征求意见稿)》第十二条规定“资金信托投资其他资产管理产品的,信托公司应当穿透识别底层资产。资金信托按照穿透原则合并计算的投资同一或者同类资产的比例,应当符合国务院银行业监督管理机构相关规定。”2025年国务院转发的国家金融监督管理总局《关于加强监管防范风险推动信托业高质量发展的若干意见》第五条再次重申并强调“对信托资金流向的穿透式跟踪”。

(二)现行的监管细则已多次重申嵌套资管产品管理人的穿透式义务

以信息披露为例,近三个月内,监管机构多次从信息披露的角度,对嵌套资管产品管理人的穿透式义务进行原则性强化:

2025年12月22日,国家金融监督管理总局发布《银行保险机构资产管理产品信息披露管理办法》。其中,第六条规定“各信息披露义务人应当积极协助相关资产管理产品的其他信息披露义务人履行信息披露义务,及时提供必要信息。对于投向其他适用《指导意见》的产品的资产管理产品,其信息披露义务人在按照本办法规定进行穿透披露时,被投资产品(公开募集证券投资基金除外)的管理人应当及时为穿透披露提供协助,提供真实、准确、完整的信息。”第十六条进一步明确披露的内容包括“产品主要投资资产情况,分别列示投资穿透前和穿透后的资产种类、投资比例等信息(对于投资的公开募集证券投资基金可以不穿透)。”第二十二条要求信息披露义务人应当披露的重大事项包括但不限于涉及产品穿透后持仓百分之十及以上的单笔资产的诉讼或仲裁;产品穿透后持仓百分之十及以上的非标准化债权类资产的融资主体、担保主体发生重大行政处罚、重大诉讼或仲裁,或破产、兼并、重组等重大事项;产品穿透后持仓百分之十及以上的非标准化资产的融资主体对其公开市场债务出现不能按时足额还本付息情况等等。

2026年2月24日,中国证券监督管理委员会发布《私募投资基金信息披露监督管理办法》,第十三条要求“私募基金投向其他私募基金、依法发行的资产管理产品(公开募集证券投资基金除外),或者通过特殊目的载体进行投资的,私募基金管理人按照本办法规定穿透披露时,被投资的私募基金、依法发行的资产管理产品(公开募集证券投资基金除外)、特殊目的载体应当予以配合。第十九条、第二十二条明确要求私募基金管理人向投资者披露的季度报告、半年度报告中,在披露投资资产情况时,“还应当披露投资路径、穿透后的投资资产情况。”

由此可见,现行监管规范已经从原则性要求走向操作性细则,构建起覆盖各类资管机构、贯穿产品全流程的穿透监管规则体系。

(三)司法实践已对嵌套资管产品管理人的穿透式义务作出积极回应

除前文所述的典型案例外,2023年12月,上海证监局与上海金融法院联合发布的《十件涉私募基金典型案例》之“对某村资产管理公司违反私募法规进行行政处罚”案中,上海证监局明确提到嵌套投资的私募基金管理人应对底层投资情况负有注意义务,再次说明现行监管对私募基金遵守投资层级限制、穿透核查底层资产持肯定且严格监管态度。

上海金融法院在(2021)沪74民终1626号也认可作为上层管理人的“钜洲公司未对基金募投项目标的公司卓XXXX(第三层资产)的合作伙伴做尽职调查,也未对被投项目作任何的投后跟踪管理,未依法真实、准确、及时、充分地披露募投项目的信息及投资信息”,最终判令其承担投资人的全部损失。

不难看出,司法实践已经对嵌套资管产品管理人的穿透式义务作出了积极回应,标志着司法机关在嵌套资管产品纠纷中,应实质性审查管理人是否对资金的流转和底层资产的状况进行密切关注和追踪,为同类案件的审理提供了重要的参照坐标。

四、结语

南京市建邺区人民法院的典型案例,从司法审判的角度为嵌套资管产品管理人划定了履职边界:以嵌套为名行风险隔离之实的时代已然过去,穿透底层、全程守护,才是受托人履行忠实勤勉义务的应有之义。

嵌套资管产品管理人的穿透式忠实勤勉义务——以南京市建邺区人民法院私募基金纠纷典型案例为例

作者:吴娟萍 刘鹤来源:海坛特哥

资产管理业务中,为达成特定的投资策略,嵌套结构屡见不鲜。但当资金层层下投,最终流向底层资产时,处于上层的资管产品管理人,其受托责任是否也随之“稀释”?