2017年6月20日,全国人民代表大会常务委员会法制工作委员会(下称“法工委”)对中国建筑业协会复函,该函一经公布,整个建筑行业欢呼一片,众多行业媒体、公众号等纷纷打出“重大利好”、“行业喜讯”、“喜大普奔”、“重磅”甚至“地方政府哭了,建筑企业笑了”等抓人眼球的标题。Lawyer唐戏言,此函一出,炸出标题党无数啊!

上截图

究竟是个什么的文件,可以造成如此轰动效应?待笔者再卖一下关子,请各位看官稍安勿躁。俗话说,弹簧压得越低,弹起来就越高。针对某一具体事情,爆发群体性的宣泄与狂欢,根子一般都是被这个事情压抑了太久。

对于政府投资建设项目,施工企业可谓又喜又忧。喜呢,来自于该类工程体量大、建设资金一般有保障、政府信用背书等诸多因素;忧呢,活干完以后,审计对工程价款审来审去,就是不出结果。好不容易出结果了,一旦施工单位对于审计结果持有异议,现行法规却没有赋予施工单位有效的权利救济方式、途径。一句话,工程看得见,价款收不着。为此闹上法庭的,不在少数(lawyer唐今年甚至代理过行政审计结论认可工程质量及价款的情况下,作为建设单位的某政府部门就是死咬超概不予支付的案件)。尤其是在投资作为拉动GDP三大马车之首,政府数次大规模经济刺激计划出台的大环境下,想必施工单位对此深有感触吧。

因此,法工委对中建协《关于对地方性法规中以审计结果作为政府投资建设项目竣工结算依据有关规定提出的审查建议的复函》一出,难怪如此(中建协的官方新闻链接如下,溢于言表的喜悦之情大家自行体会http://www.zgjzy.org/NewsShow.aspx?id=8324)。好了,让我们看一下函件原文及整个事件过程:

上原文

2013年,中建协联合26家地方建筑业协会和有关行业建设协会两次向全国人大常委会申请对规定“以审计结果作为工程竣工结算依据”的地方性法规进行立法审查,并建议予以撤销。

2015年5月,中建协再次向全国人大常委会法工委提交申请,引起了法工委的高度重视。按照法工委的要求,中建协补报了企业案例,进一步说明这一地方性法规给施工企业造成的经济损失。

2月22日,法工委印发《对地方性法规中以审计结果作为政府投资建设项目竣工结算依据有关规定的研究意见》,要求各省、自治区、直辖市人大常委会对所制定或者批准的与审计相关的地方性法规开展自查,对有关条款进行清理纠正。

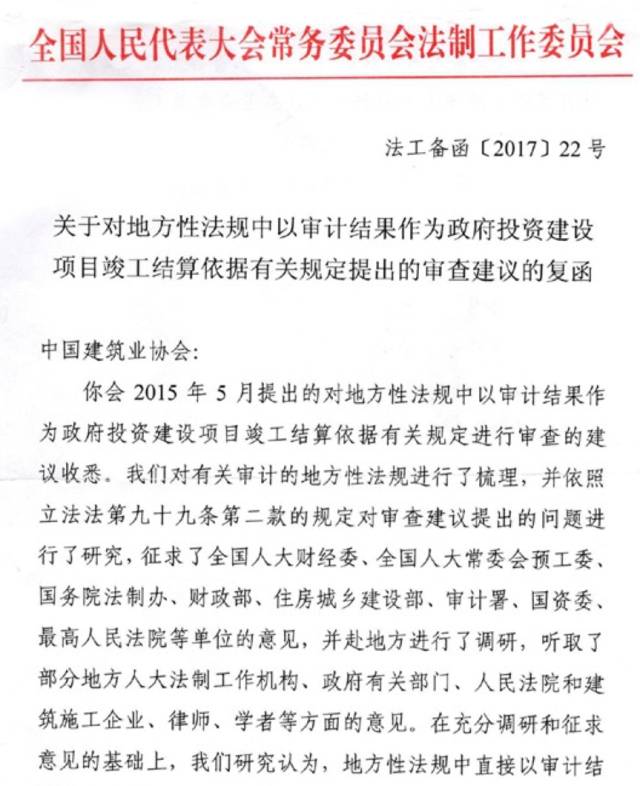

6月5日,中建协收到法工委《关于对地方性法规中以审计结果作为政府投资建设项目竣工结算依据有关规定提出的审查建议的复函》。

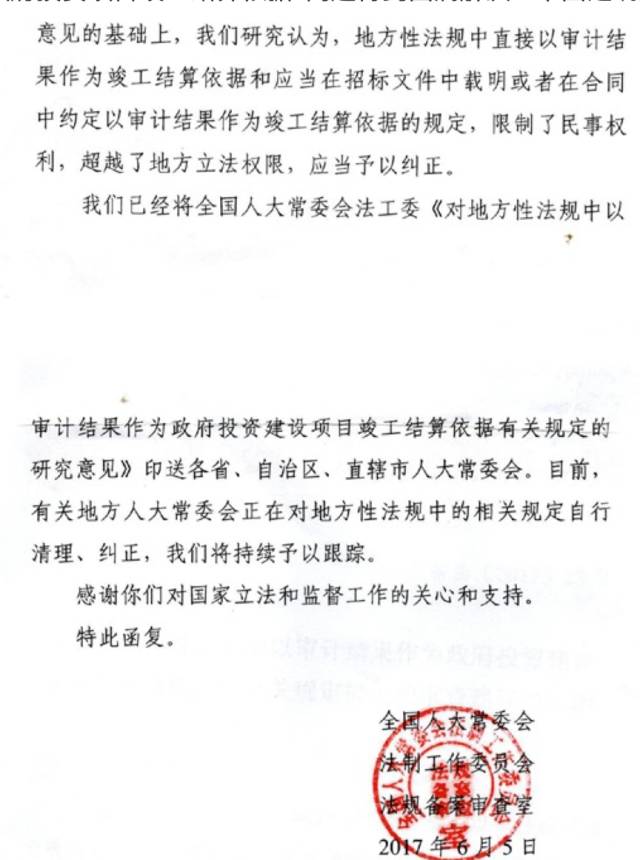

该复函提出,在收到中建协于2015年5月提交的《关于申请对规定“以审计结果作为建设工程竣工结算依据”的地方性法规进行立法审查的函》后,法工委经过充分调研和征求意见,认为地方性法规中直接以审计结果作为竣工结算依据和应当在招标文件中载明或者在合同中约定以审计结果作为竣工结算依据的规定,限制了民事权利,超越了地方立法权限,应当予以纠正。

6月13日,应法工委邀请,中建协赴法工委办公室听取了此项工作的开展过程和最新进展情况,了解到各地现已完成自查,对相关条款的清理修订工作亦在抓紧落实。

按说行文至此,即便对这个问题没有任何事前了解的看官,对此都会有一定判断了,人家法工委都要求地方法规对此予以纠正了,“以审计结果作为工程竣工结算依据”的争议应该尘埃落定,困扰施工单位多年的问题似乎已经解决, lawyer唐你凭什么让大家先别高兴呢?

OK,先说结论,再来简析:

结论一

结论

有约定,从约定。即对于建设工程价款竣工结算,应当尊重施工合同之约定。在明确约定以行政审计结论作为结算依据的情况下,审计结论作为认定工程价款的依据。若施工合同对此未明确约定,则不能以行政审计结论作为结算依据。

简析

审计机关是国务院和县级以上地方人民政府设立的组成部门,其对政府投资和以政府投资为主的建设项目的预算执行情况和决算进行审计监督,目的在于维护国家财政经济秩序,提高财政资金使用效益,促进廉政建设,防止建设项目中出现违法违规行为,本质上属于行政行为,适用于《审计法》及《审计法实施条例》等法律法规。因此审计机关对工程项目的造价审计,是对工程建设单位(即发包人)的一种行政监督行为,通常对承包人没有直接的法律约束力。

而发包方与承包方之间建立的建设工程施工合同关系(工程款结算)属于平等民事主体之间的民事法律关系,适用于《合同法》及相关法律。在民商事等私法领域,公权力更多的应该是建立和维护交易秩序,对民事法律关系及行为予以保障、确认而非直接粗暴干涉。核心原因就在经济社会生活实践千变万化,各方主体诉求千差万别,几乎都要通过市场和交易使其得以实现。法律和公权力不应该也不可能规定得面面俱到、事无巨细(法律不会规定白菜具体怎么卖),民事领域“法无禁止即可为”正谓之此。

在司法实践中,最高人民法院早在2001年即对河南省高级人民法院作出《关于建设工程承包合同案件中双方当事人已确认的工程决算价款与审计部门审计的工程决算价款不一致时如何适用法律问题的电话答复意见》,明确指出,审计是国家对建设单位的一种行政监督,不影响建设单位与承建单位的合同效力。建设工程承包合同案件应以当事人的约定作为法院判决的依据。只有在合同明确约定以审计结论作为结算依据或者合同约定不明确、合同约定无效的情况下,才能将审计结论作为判决的依据。

在中铁十九局集团有限公司与重庆建工集团股份有限公司建设工程合同纠纷案中[(2012)民提字第205号],合同双方约定:“工程竣工经综合验收合格,结算经审计部门审核确定后,扣除工程保修金,剩余工程尾款的支付,双方另行签订补充协议明确。” 双方当事人就该案“审计”系内部审计还是法定审计引起了巨大争议。裁判意见认为,该条款因未约定审计主体是业主还是国家审计机关,故无法明确得出当事人决定以国家审计机关的审计结论作为结算依据,不能通过解释推定的方式认为当事人已经同意接受国家机关的审计行为对民事关系的介入。

结论二

结论

地方性法规中直接以审计结果作为竣工结算依据和应当在招标文件中载明或者在合同中约定以审计结果作为竣工结算依据的规定,限制了民事权利,超越了地方立法权限,应当予以纠正。

结论

立法法第8、73条从正反两个方面,对地方性法规的立法权限进行了规定。该法第99-101条规定,若社会团体、企业事业组织以及公民认为行政法规、地方性法规、自治条例和单行条例同宪法或者法律相抵触的,可以向全国人民代表大会常务委员会书面提出进行审查的建议。全国人民代表大会有关的专门委员会和常务委员会工作机构应当按照规定要求,将审查、研究情况向提出审查建议的国家机关、社会团体、企业事业组织以及公民反馈,并可以向社会公开。

文章开头法工委对中建协的复函,正是上述法律规定的生动体现。所以lawyer唐认为,除了事件本身对施工行业的意义之外,立法法作为国家宪法体系的重要组成部分,各方利益主体按照法律规定的程序与方式进行合法博弈,且是在立法层面进行有效博弈;在博弈中,市场主体、行业协会、立法机关、行政机关、司法机关均行使各自职权、遵守程序、理性面对纷争,在最终结果方面守住底线,在“国进民退”的大背景下难能可贵。且此种立法层面的博弈,是落实十八届四中全会提出的“坚持依法治国首先要坚持依宪治国,坚持依法执政首先要坚持依宪执政”的生动范例。

行政审计再也不能作为工程价款结算依据,真的是这样吗?

作者:唐浩来源:建纬律师事务所昆明分所

2017年6月20日,全国人民代表大会常务委员会法制工作委员会(下称“法工委”)对中国建筑业协会复函,该函一经公布,整个建筑行业欢呼一片,众多行业媒体、公众号等纷纷打出“重大利好”、“行业喜讯”、“喜