2018年12月27日深夜,财政部、税务总局联合发文(财税〔2018〕164号文),针对大家纠结许久的年终奖计税问题做出了官方回应:

在2021年12月31日前,对于年终奖收入纳税人可以选择沿用旧的计税方式(以全年一次性奖金收入除以12个月得到的数额,按照新税率表按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税)或并入综合所得计税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

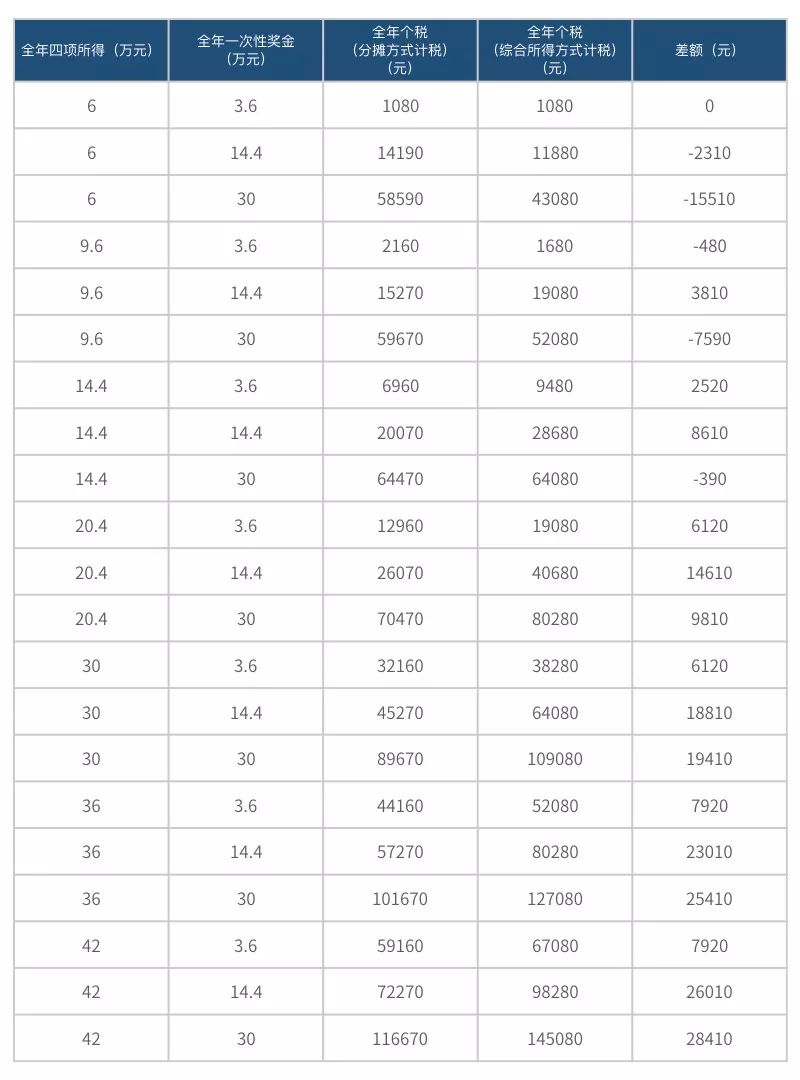

在本次官方回应出台之前,网上热议年终奖最好应在2018年12月31日前发,适用分摊到12个月的方式计税,否则纳入综合所得后个税将提高,真的是这样吗?为了验证到底哪种方式计税更划算,小编计算对比了多种情况下两种方式分别应缴个税额,整理出下面的表格(不考虑三险一金及专项附加扣除):

在计算的过程中小编发现,分摊方式计税和综合所得方式计税产生差异的主要原因在于两者在可能产生的税率和速算扣除数上的不同。在个人年终奖之外的收入能够基本完全覆盖专项附加扣除的情况下,将年终奖并入综合所得计税将会适用全年税率的速算扣除数,个税缴纳将会更划算。而如果年终奖之外的收入纳税额度本身已经较高,也就是对于高收入人群来说,如果再将年终奖纳入全年综合所得的话,将会提高个人所得税的税率,所以此种情况下选择分摊方式计税将更划算。

此外,需要提醒大家注意的是:如果选择分摊方式计税,年终奖不会并入当年综合所得,当年产生的超过年终奖之外的全部应税收入的专项附加扣除(如大病医疗、资格教育等)项目将不能在年终奖中进行扣除。

所以,大家还是要根据自己的薪资、奖金及专项附加扣除情况选择对自己更有利的计税方式,而不能一味地选择分摊计税的方式。

年终奖以分摊方式计税真的更划算吗?

作者:姚新方 赵越来源:极客法律

2018年12月27日深夜,财政部、税务总局联合发文(财税〔2018〕164号文),针对大家纠结许久的年终奖计税问题做出了官方回应: 在2021年12月31日前,对于年终奖收入纳税人可以选择沿用旧的计