一、VIE拆分回归国内上市概述

VIE结构是国内公司拟在境外进行上市时通过设立境外离岸公司及相关股权架构、控制协议等方法,控制国内的业务运营公司,以实现“境内从事业务运营,境外主体海外上市”的控制结构。 VIE(“Variable Interest Entity”), 即“可变利益实体”,境内的业务运营实体就是海外上市主体的VIE公司。VIE结构中,境外上市主体通常在境内设立外商投资企业(WFOE ),用VIE协议控制境内运营实体。2000年,新浪公司采用VIE结构在美国上市成功,标志着以VIE模式实现境外上市这一浪潮的开始。其后,搜狐、百度等互联网公司均效仿新浪公司,采用VIE模式在美国上市。

2015年,随着国内经济的进一步发展,以前曾设立VIE结构拟在境外上市的公司纷纷拆除VIE结构,在国内A股上市或者在新三板挂牌。VIE结构的拆分涉及境外架构投资人的退出、境外主体的注销、解除VIE协议以及国内上市主体的重组等环节。2015年6月, 工业和信息化部发布了《关于放开在线数据处理与交易处理业务(经营类电子商务)外资股比限制的通告》(工信部通[2015]196号)。公告决定在全国范围内,在线数据处理与交易处理业务(经营类电子商务)的外资持股比例可至100%。从此,经营类电商企业的境内上市主体可直接转为中外合资企业,在我国境内上市。但是,《外商投资产业目录》以及自贸区的有关法律法规中仍规定禁止外商投资于互联网文化经营(音乐除外)等产业,因此,从事这些行业的企业往往需要拆分VIE结构。本文将重点讨论VIE拆分难点之一,境外架构投资人退出的相关实务问题。

二、境外架构投资人退出成为难点的原因

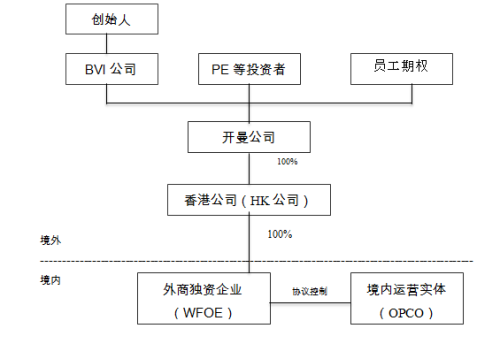

VIE模式一般经过以下步骤来架构:

由公司创始人在境外设立开曼或者BVI公司

再通过开曼或者BVI公司建立一家境外控股主体

该境外控股主体在香港设立一家HK公司

HK公司在境内设立WFOE, WFOE与OPCO之间签署控制协议

VIE拆分回归A股上市时,需要将VIE结构中的股权结构进一步调整,拆除其境外结构,使得拟上市主体符合《首次公开发行股票并上市管理办法》中规定的股权清晰等要求。一般来说,VIE拆除过程通常需要经过以下步骤:

通过境外控股主体赎回境外投资人股权等方式,使得境外投资人退出

境外控股主体等境外公司对外转让股权并注销

解除WFOE与OPCO之间的控制协议

WFOE或者拟上市主体经过股份制改造等过程,作为上市主体

我们认为,VIE拆分过程中,境外架构投资人退出成为难点,主要是由于境外公司资金不充实而造成的。拆除VIE结构需要对先前搭建的境外离岸公司(开曼公司或BVI公司)中境外投资人的股份进行退出。如果境外架构公司的资金充实,则通常是由境外公司回购境外投资人的股权。 但是,往往开曼公司的资本不充实,使得回购股份必须解决资金上的困难。

三、有关境外架构投资人退出的解决方案

境外架构中回购投资人股权而面临的资金不充实的情况,可以通过控股实体(例如开曼公司)向非关联第三方借款、由境内拟上市主体的股东控制的境外公司受让境外投资人的股份以及对外转让WFOE股份等方式解决。

1、境外公司向非关联第三方借款

境外公司在拆除VIE境外架构中,可向非关联第三方借款以回购境外投资者的股份,合同约定由非关联第三方代为收取WFOE的股权转让价款。

北京启明星辰信息技术股份有限公司采用了由BVI公司向境外第三人借款的方法,缓解了开曼公司回购境外投资人股权资金不足的问题 。 2005年3月, Venusense Holdings Limited(唯圣控股有限公司,以下简称“唯圣控股”)在开曼设立,作为拟境外上市的主体。随后,Sea Deep Services Limited(BVI 公司)以及境外投资者分别通过股份转让和认购股份的方式,成为了唯圣控股的股东。2005 年11 月,五名境外投资者KPCB Holdings,Inc.等共同签署《股份认购协议》,境外投资者分两次认购唯圣控股A 类优先股股份。2005年, 北京天辰龙源信息技术有限公司(WFOE公司)由唯圣控股设立。2008 年,唯圣控股与五名境外投资者签订《回购协议》,约定由唯圣控股回购五名境外投资者所持唯圣控股的全部A 类优先股股份。由于唯圣控股将境外投资人认购的股份价款用于对天辰龙源(WFOE公司)的投资,唯圣控股剩余资金不足以支付全部回购款。所以,BVI公司向Sideral Group Limited(非关联第三方)借款,以回购境外投资人的价款。2010年, 张尔惠和Jonathan Simon Bond两位非关联第三方受让唯圣控股以及天辰龙源100%的股权。随后,张尔惠和Jonathan Simon Bond分别为登记为唯圣控股的股东和董事。由于先前BVI公司向非关联第三方借款,因此,BVI公司授权Sideral Group Limited由其收取唯圣控股股权转让价款。2010 年2月, BVI 公司被解散终止 。2005 年12 月, 天辰龙源与有限公司的控制协议协议被解除。2008 年1月,天辰龙源整体变更为启明星辰股份有限公司,作为上市主体 。

通过BVI公司向非关联第三方借款的方式,唯圣控股(开曼公司)获得了回购股份的资金。在WFOE的股份对外转让的时候,股份转让价款由非关联第三方代收,这一过程是由非关联第三方提供“过桥资金”,使得境外架构中的境外投资人股权退出。

与非关联第三方的借款约定需要注意约定还款条件。从境内拟上市主体的角度出发,借款协议最好约定还款条件,即在WFOE的股份转让时履行还款义务。因为如果约定一个还款履行期,则可能出现履行期限已到但是WFOE的股份或资产尚未被转让的情况。此外,有关对价也应当与非关联第三方进行具体约定,公司最好能够确保WFOE的股份或者资产对外转让价格不低于借款额,这样通常能够确保公司不会出现资不抵债的情况。在WFOE的股份或者资产对外转让后,可以直接偿还借款,使得债权能得到履行。

2、由境内拟上市主体的股东控制的境外公司受让境外投资人的股份

在境外架构中境外投资人的退出过程中,境外投资人的股份可以一部分由开曼公司回购,另一部分由境内拟上市主体的股东控制的境外公司受让。

二六三网络通信股份有限公司(以下简称“二六三网络”)境外架构中的开曼公司以其股东100%控制的境外公司受让原境外投资人的股权,开曼公司回购了四家境外投资人中3家投资人的股份,其余1家境外投资人的股份由拟上市主体股东之一北京兆均创富技术有限公司(以下简称“兆均创富”)全体股东100%控制的Blossoming Investments Holdings Ltd. 受让 。2004年3月,NET 263 Ltd. (BVI263,“二六三网络”)在英属维尔京群岛设立。在2004年11月,NET263 Holding Ltd. (“二六三控股”,开曼公司)设立。 二六三控股是BVI263的唯一股东。2005年1月,BVI公司设立北京二六三信息服务有限公司(WFOE)。同时,四家海外投资者入股BVI公司。2007年,二六三控股对四家境外投资人股份进行回购。为了解决二六三控股回购海外机构投资者股份时资金不足的问题,Blossoming Investments Holdings Ltd. 受让其中一家投资者SAIF的股权。Blossoming Investments Holdings Ltd. 为二六三网络股东之一兆均创富全体股东100%控制的境外公司。其余三家境外投资人AsiaStar IT Fund LP, CV 263 Investment Partners LP以及T-online Venture Fund GmbH & Co. KG的股份均由二六三控股回购股份。2008年,二六三控股、BVI263以及二六三信息被注销。

这种操作, 通过境内上市主体的股东100%控制的境外公司来回购境外投资人的股权,缓解了开曼公司回购资金不足的情况。这一过程是由拟上市主体的股东出资,协助境外公司回购投资人的股份。由于拟上市公司的股东控制100%受让方,这样的受让方式便于开曼公司后续的终止和注销,以及公司之间的投资利益分配。

除了上述的方式外,境外投资人的退出可以通过对外转让 WFOE股权的方式。在获得转让价款后,境外公司(通常为开曼公司)可将该笔价款用于回购境外投资人的股份, 使得境外投资人退出开曼公司的股权架构。这样操作的好处是既使得境外公司有资金赎回境外投资人,又使得WFOE转化为内资企业,WFOE注销时不需要经过商务机关审批等法律流程,在境内主体的重组过程更加高效快捷。

另外,境外投资人的退出还可以通过向境内PE借款或者由境内PE受让股份的方式来进行。 境外主体可将境外PE的股份直接转让给境内PE,从而解决境外主体回购股东股份时资金不足的问题。但是,另一方面需要注意的是,境内PE进入境外主体的股权结构,可能会对公司控制权和公司治理带来管理风险。

我国证券监督管理委员会在《首次公开发行股票并上市管理办法》第12条中有关于发行人最近3 年内实际控制人没有发生变更以及董事、高级管理人员没有发生重大变化的要求。如果在此过程中股权结构有PE的加入,则需要注意在私募协议中的对PE的特别权利条款,例如对赌条款、一票否决权、反稀释权、优先认购权、优先分红权等等,防止该类条款与首次发行上市的法律法规中关于拟境内上市主体实际控制人的连续性、股权结构清晰、稳定、无纠纷等规定出现冲突,必要时,应在境内上市之前,根据实际情况,对前述条款作出修改和调整。

四、总结

尽管在VIE拆分操作过程中,境外投资者的股权处置及处置所必需的资金支配是VIE拆分操作中比较困难,也是比较关键的一个环节,然而如何盘活境内OPCO的权益可能是解决境外拆分VIE架构所需资金最为有效的途径。未来,可能还会有越来越多的企业选择将VIE结构拆分,重新回归A股上市。(该文章已发表在《律商中国法律透视》2015-06刊上。)

VIE结构是国内公司拟在境外进行上市时通过设立境外离岸公司及相关股权架构、控制协议等方法,控制国内的业务运营公司,以实现“境内从事业务运营,境外主体海外上市”的控制结构。 VIE(“Variable Interest Entity”), 即“可变利益实体”,境内的业务运营实体就是海外上市主体的VIE公司。VIE结构中,境外上市主体通常在境内设立外商投资企业(WFOE ),用VIE协议控制境内运营实体。2000年,新浪公司采用VIE结构在美国上市成功,标志着以VIE模式实现境外上市这一浪潮的开始。其后,搜狐、百度等互联网公司均效仿新浪公司,采用VIE模式在美国上市。

2015年,随着国内经济的进一步发展,以前曾设立VIE结构拟在境外上市的公司纷纷拆除VIE结构,在国内A股上市或者在新三板挂牌。VIE结构的拆分涉及境外架构投资人的退出、境外主体的注销、解除VIE协议以及国内上市主体的重组等环节。2015年6月, 工业和信息化部发布了《关于放开在线数据处理与交易处理业务(经营类电子商务)外资股比限制的通告》(工信部通[2015]196号)。公告决定在全国范围内,在线数据处理与交易处理业务(经营类电子商务)的外资持股比例可至100%。从此,经营类电商企业的境内上市主体可直接转为中外合资企业,在我国境内上市。但是,《外商投资产业目录》以及自贸区的有关法律法规中仍规定禁止外商投资于互联网文化经营(音乐除外)等产业,因此,从事这些行业的企业往往需要拆分VIE结构。本文将重点讨论VIE拆分难点之一,境外架构投资人退出的相关实务问题。

二、境外架构投资人退出成为难点的原因

VIE模式一般经过以下步骤来架构:

由公司创始人在境外设立开曼或者BVI公司

再通过开曼或者BVI公司建立一家境外控股主体

该境外控股主体在香港设立一家HK公司

HK公司在境内设立WFOE, WFOE与OPCO之间签署控制协议

VIE拆分回归A股上市时,需要将VIE结构中的股权结构进一步调整,拆除其境外结构,使得拟上市主体符合《首次公开发行股票并上市管理办法》中规定的股权清晰等要求。一般来说,VIE拆除过程通常需要经过以下步骤:

通过境外控股主体赎回境外投资人股权等方式,使得境外投资人退出

境外控股主体等境外公司对外转让股权并注销

解除WFOE与OPCO之间的控制协议

WFOE或者拟上市主体经过股份制改造等过程,作为上市主体

我们认为,VIE拆分过程中,境外架构投资人退出成为难点,主要是由于境外公司资金不充实而造成的。拆除VIE结构需要对先前搭建的境外离岸公司(开曼公司或BVI公司)中境外投资人的股份进行退出。如果境外架构公司的资金充实,则通常是由境外公司回购境外投资人的股权。 但是,往往开曼公司的资本不充实,使得回购股份必须解决资金上的困难。

三、有关境外架构投资人退出的解决方案

境外架构中回购投资人股权而面临的资金不充实的情况,可以通过控股实体(例如开曼公司)向非关联第三方借款、由境内拟上市主体的股东控制的境外公司受让境外投资人的股份以及对外转让WFOE股份等方式解决。

1、境外公司向非关联第三方借款

境外公司在拆除VIE境外架构中,可向非关联第三方借款以回购境外投资者的股份,合同约定由非关联第三方代为收取WFOE的股权转让价款。

北京启明星辰信息技术股份有限公司采用了由BVI公司向境外第三人借款的方法,缓解了开曼公司回购境外投资人股权资金不足的问题 。 2005年3月, Venusense Holdings Limited(唯圣控股有限公司,以下简称“唯圣控股”)在开曼设立,作为拟境外上市的主体。随后,Sea Deep Services Limited(BVI 公司)以及境外投资者分别通过股份转让和认购股份的方式,成为了唯圣控股的股东。2005 年11 月,五名境外投资者KPCB Holdings,Inc.等共同签署《股份认购协议》,境外投资者分两次认购唯圣控股A 类优先股股份。2005年, 北京天辰龙源信息技术有限公司(WFOE公司)由唯圣控股设立。2008 年,唯圣控股与五名境外投资者签订《回购协议》,约定由唯圣控股回购五名境外投资者所持唯圣控股的全部A 类优先股股份。由于唯圣控股将境外投资人认购的股份价款用于对天辰龙源(WFOE公司)的投资,唯圣控股剩余资金不足以支付全部回购款。所以,BVI公司向Sideral Group Limited(非关联第三方)借款,以回购境外投资人的价款。2010年, 张尔惠和Jonathan Simon Bond两位非关联第三方受让唯圣控股以及天辰龙源100%的股权。随后,张尔惠和Jonathan Simon Bond分别为登记为唯圣控股的股东和董事。由于先前BVI公司向非关联第三方借款,因此,BVI公司授权Sideral Group Limited由其收取唯圣控股股权转让价款。2010 年2月, BVI 公司被解散终止 。2005 年12 月, 天辰龙源与有限公司的控制协议协议被解除。2008 年1月,天辰龙源整体变更为启明星辰股份有限公司,作为上市主体 。

通过BVI公司向非关联第三方借款的方式,唯圣控股(开曼公司)获得了回购股份的资金。在WFOE的股份对外转让的时候,股份转让价款由非关联第三方代收,这一过程是由非关联第三方提供“过桥资金”,使得境外架构中的境外投资人股权退出。

与非关联第三方的借款约定需要注意约定还款条件。从境内拟上市主体的角度出发,借款协议最好约定还款条件,即在WFOE的股份转让时履行还款义务。因为如果约定一个还款履行期,则可能出现履行期限已到但是WFOE的股份或资产尚未被转让的情况。此外,有关对价也应当与非关联第三方进行具体约定,公司最好能够确保WFOE的股份或者资产对外转让价格不低于借款额,这样通常能够确保公司不会出现资不抵债的情况。在WFOE的股份或者资产对外转让后,可以直接偿还借款,使得债权能得到履行。

2、由境内拟上市主体的股东控制的境外公司受让境外投资人的股份

在境外架构中境外投资人的退出过程中,境外投资人的股份可以一部分由开曼公司回购,另一部分由境内拟上市主体的股东控制的境外公司受让。

二六三网络通信股份有限公司(以下简称“二六三网络”)境外架构中的开曼公司以其股东100%控制的境外公司受让原境外投资人的股权,开曼公司回购了四家境外投资人中3家投资人的股份,其余1家境外投资人的股份由拟上市主体股东之一北京兆均创富技术有限公司(以下简称“兆均创富”)全体股东100%控制的Blossoming Investments Holdings Ltd. 受让 。2004年3月,NET 263 Ltd. (BVI263,“二六三网络”)在英属维尔京群岛设立。在2004年11月,NET263 Holding Ltd. (“二六三控股”,开曼公司)设立。 二六三控股是BVI263的唯一股东。2005年1月,BVI公司设立北京二六三信息服务有限公司(WFOE)。同时,四家海外投资者入股BVI公司。2007年,二六三控股对四家境外投资人股份进行回购。为了解决二六三控股回购海外机构投资者股份时资金不足的问题,Blossoming Investments Holdings Ltd. 受让其中一家投资者SAIF的股权。Blossoming Investments Holdings Ltd. 为二六三网络股东之一兆均创富全体股东100%控制的境外公司。其余三家境外投资人AsiaStar IT Fund LP, CV 263 Investment Partners LP以及T-online Venture Fund GmbH & Co. KG的股份均由二六三控股回购股份。2008年,二六三控股、BVI263以及二六三信息被注销。

这种操作, 通过境内上市主体的股东100%控制的境外公司来回购境外投资人的股权,缓解了开曼公司回购资金不足的情况。这一过程是由拟上市主体的股东出资,协助境外公司回购投资人的股份。由于拟上市公司的股东控制100%受让方,这样的受让方式便于开曼公司后续的终止和注销,以及公司之间的投资利益分配。

除了上述的方式外,境外投资人的退出可以通过对外转让 WFOE股权的方式。在获得转让价款后,境外公司(通常为开曼公司)可将该笔价款用于回购境外投资人的股份, 使得境外投资人退出开曼公司的股权架构。这样操作的好处是既使得境外公司有资金赎回境外投资人,又使得WFOE转化为内资企业,WFOE注销时不需要经过商务机关审批等法律流程,在境内主体的重组过程更加高效快捷。

另外,境外投资人的退出还可以通过向境内PE借款或者由境内PE受让股份的方式来进行。 境外主体可将境外PE的股份直接转让给境内PE,从而解决境外主体回购股东股份时资金不足的问题。但是,另一方面需要注意的是,境内PE进入境外主体的股权结构,可能会对公司控制权和公司治理带来管理风险。

我国证券监督管理委员会在《首次公开发行股票并上市管理办法》第12条中有关于发行人最近3 年内实际控制人没有发生变更以及董事、高级管理人员没有发生重大变化的要求。如果在此过程中股权结构有PE的加入,则需要注意在私募协议中的对PE的特别权利条款,例如对赌条款、一票否决权、反稀释权、优先认购权、优先分红权等等,防止该类条款与首次发行上市的法律法规中关于拟境内上市主体实际控制人的连续性、股权结构清晰、稳定、无纠纷等规定出现冲突,必要时,应在境内上市之前,根据实际情况,对前述条款作出修改和调整。

四、总结

尽管在VIE拆分操作过程中,境外投资者的股权处置及处置所必需的资金支配是VIE拆分操作中比较困难,也是比较关键的一个环节,然而如何盘活境内OPCO的权益可能是解决境外拆分VIE架构所需资金最为有效的途径。未来,可能还会有越来越多的企业选择将VIE结构拆分,重新回归A股上市。(该文章已发表在《律商中国法律透视》2015-06刊上。)