前言

2023年8月9日,美国总统拜登签署了一份名为《关于处理美国在受关注国家开展涉国家安全技术和产品领域投资的行政命令》(Executive Order on Addressing United States Investments in Certain National Security Technologies and Products in Countries of Concern)的文件(“《8.9行政令》”),针对有关美国主体在受关注国家涉及半导体和微电子、量子信息技术和人工智能领域的投资交易进行限制;同日,美国财政部发布《拟议规则制定的预先通知》(Advance Notice of Proposed Rulemaking, or ANPRM),就8.9行政令的实施范围进行初步厘清与说明,并向公众征求8.9行政令实施细则的立法意见;随后在8月14日,美财政部投资安全办公室(Investment Security Office)公布了实施细则制定的初步说明《关于美国在受关注国家开展涉及国家安全技术和产品领域投资的规定》(Provisions Pertaining to U.S. Investments in Certain National Security Technologies and Products in Countries of Concern)(“草案说明”)。在草案说明公布起45个自然日内(2023.8.14-2023.9.28)公众均有权提交意见与建议。

前述一系列文件(以下统称“新规”)表明,美国政府正在加强对涉及中国的敏感技术交易的监管,我们需要迅速了解学习,以应对投资环境的变化。本文将对这一新规要点进行介绍与解读。

一、美国对外投资审查制度渊源

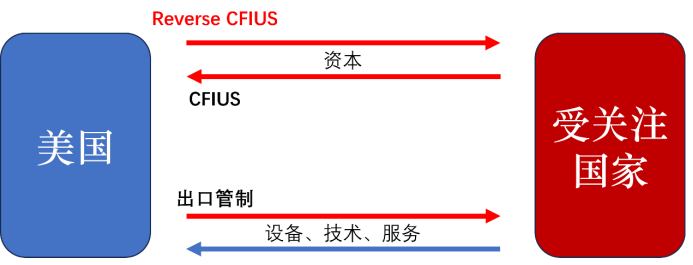

本次新规是美国对外投资审查制度的典型一环,不同于出口管制侧重于从贸易层面限制特定物项(设备、技术、服务等)的跨国流动,对外投资审查制度在投资层面做文章,以资本流动限制作为管控手段。

美国对外投资审查制度又常被称作“反向CFIUS”。CFIUS(Committee on Foreign Investment in the United States)是美国外国投资审查委员会的简称,由美国总统福特根据《1974年外国投资研究法案》(Foreign Investment Study Act of 1974)设立,随着多部法案的出台与美国政府改革的推动,CFIUS逐渐发展成为有权审查外商在美投资交易的监管机构,是美国限制中国在美投资、维护国家安全的重要手段。CFIUS负责管控资本流入美国,而反向CFIUS限制的则是美国资本的流出。

美国对外投资审查制度萌芽于2018年,当时正逢代表出口管制和CFIUS审查两类管控手段的关键性法律《出口管制改革法案》(Export Control Reform Act, or ECRA)和《外国投资风险评估现代化法案》(Foreign Investment Risk Review Modernization Act, or FIRRMA)国会辩论期间,关于建立对外投资审查制度的想法被提出,并意图在FIRRMA草案中给予CFIUS额外授权以审查对外投资,但最终考虑到企业发展负担而未能成为正式条款。

美参议员Bob Casey和John Cornyn自2021年起向国会提交、更新《国家关键能力防御法案》(National Critical Capabilities Defense Act, or NCCDA),该法案提议成立一个由国防部和商务部共同主持的国家关键能力委员会以审查对特定国家的投资。NCCDA于2022年成功纳入众议院提出并通过的《美国竞争法案》(America COMPETES Act of 2022)中,但后者在参议院进行审议时由于两党分歧未能得到全部采纳(根据美国立法程序,正式法案需分别经过两院表决通过),两院摘取各自版本提案的部分内容达成共识,最终形成了《芯片与科学法案》(The CHIPS and Science Act of 2022),然而这一法案排除了NCCDA的规定。

2022年10月,白宫发布《国家安全战略》(National Security Strategy),文件提及“审查对外投资(screening of outbound investment)以防止战略竞争者滥用投资和技术危机美国国家安全”,在宏观层面确认了建立对外投资审查制度的必要性,立法进程开始加速。2023年1月,美中战略竞争委员会设立,该委员会有权调查中国在美投资。2023年3月,美国商务部与财政部分别向美国国会提交了一份工作报告,说明了建立美国境外投资审查机制拟采取的措施和所需资源,并指出将在近期出台最终政策。2023年4月,在美国众议院拨款委员会就2024财年预算举行的听证会中,商务部长Gina Raimondo要求向美国商务部下属的国际贸易管理局(ITA)拨款500万美元,以精准划定反向CFIUS机制实施的范围,从而确保其不会给美国投资者与企业带来过重的负担。7月18日,该委员会正式点名四家美国风投机构,要求调查其对华十数家企业的投资行为。而NCCDA的修正案《对外投资透明度法案》(Outbound Investment Transparency Act)在今年被提出,终为《国防授权法案》(National Defense Authorization Act)所吸纳。

美国对外投资审查制度的政治重要性正在不断提升。

二、新规要点解析

前已提及,新规由《8.9行政令》和ANPRM(含草案说明)组成。

行政令是美国总统直接签发的一项管理联邦政府运作的指令,无需经国会表决程序即具有法律效力,但可能受法院审查并被裁定无效,美国前总统特朗普曾针对微信发布过数个禁止性行政令,也为此遭受地方法院的审查。《8.9行政令》主要属于原则性规定,需结合具体的实施细则才能落地执行,这也是ANPRM的目的所在。

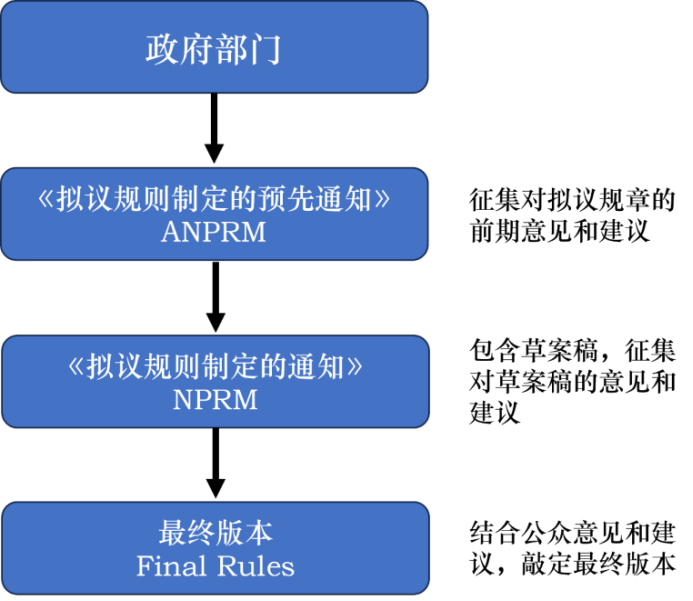

ANPRM是未来计划出台的《8.9行政令》实施细则的前置文件,全称为“拟议规则制定的预先通知”,另一个相关概念是NPRM(全称为“拟议规则制定的通知”,Notice of Proposed Rulemaking)。一般情况下,ANPRM和NPRM均是美国联邦政府制定新规章(regulation)时需要预先发布的文件。有关部门首先针对拟议规章发布ANPRM,此时通知内容不包含具体规章草案文本,其主要目的是收集公众对拟议规章的前期意见和建议;随后,有关部门在这些意见的基础上,拟定草案,发布NPRM公开征求意见,由公众针对规章具体内容提出反馈意见。

ANPRM和草案说明本身不具备任何法律效力,连成为草案稿都还需要一段时间,因此,目前这些文件针对行政令的具体实施理解所作的一些探讨,未必会在后续立法进程中正式采纳生效。尽管如此,ANPRM和草案说明在很大程度上体现了监管思路,对于后续立法方向的判断有着重要的借鉴意义。

下文将结合《8.9行政令》和ANPRM(含草案说明)的有关内容,从适用对象、行业、交易等方面对新规要点进行简要分析。

1.适用对象

(1)投资主体

新规适用的主体表述为“美国主体”(United States person)。根据《8.9行政令》Sec.9(h),“美国主体”的定义为:

▲美国公民;

▲美国合法永久居民;

▲根据美国法律或美国境内任何法域的法律成立的实体,包括其任何外国分支机构;

▲美国境内的任何人。

《8.9行政令》Sec.8(i)进一步载明,受美国主体控制的外国实体(a foreign entity controlled by such United States person)同样受到新规的管辖。对于前述提及的控制的认定标准,美财政部初步考虑将其定义为美国主体直接或间接拥有50%或更多权益。

新规对于“美国主体”的界定与出口管制相关法律法规类似。尽管美财政部在草案说明中表示希望直接采用《8.9行政令》对“美国人”的定义而不作增删,但同时也就“美国主体”和受“美国主体控制的外国实体”的判定标准、可能后果等问题,向公众进一步征询意见。因此,不排除草案稿乃至正式文本又发生变动。

(2)被投主体

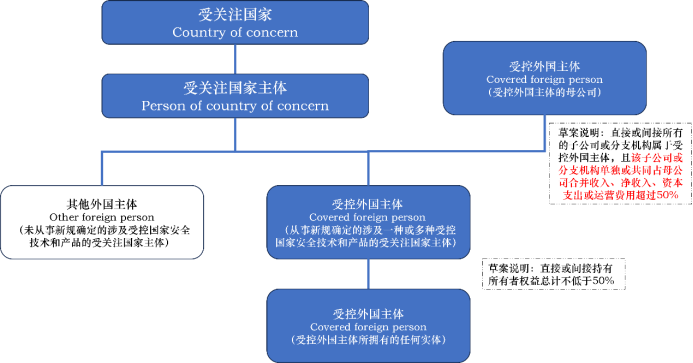

《8.9行政令》提及了两个重要概念:受关注国家(country of concern)和受控外国主体(covered foreign person)。

根据《8.9行政令》Sec.9(a)和(b),受关注国家是指附件所列示的国家或地区,总统认定该国家或地区正在实施全面、长期战略以指导、促进或以其他方式支持对该国军事、情报、监视或网络能力至关重要的敏感技术和产品的进步,通过威胁美国国家安全的方式对抗美国;受控外国主体是指从事新规确定的涉及一种或多种受控国家安全技术和产品(covered national security technologies and products)活动的受关注国家主体(person of a country of concern)。

具体而言,受关注国家主体涵盖以下情形:

▲任何非美国籍的个人,并且是受关注国家的公民或永久居民;

▲根据受关注国家法律成立或主营地在受关注国家的任何实体;

▲受关注国家的政府,包括其任何政治分支机构、政党、机构或部门,或由该受关注国家政府拥有、控制或指挥,或为其、代表其行事的任何主体;

▲前述主体拥有(直接或间接持有所有者权益总计不低于50%)的任何实体。

目前,《8.9行政令》附件列示的受关注国家只有中华人民共和国(包括大陆和港澳地区)。

美财政部在草案说明中拟对受控外国主体的内涵进行进一步的明晰:a. 该受控外国主体应为正在从事受控国家安全技术或产品相关活动,或美国主体知道或应该知道(know or shall know)其将从事与受控国家安全技术或产品相关活动的受关注国家主体;b. 某主体主体直接或间接所有的子公司或分支机构属于受控外国主体,且该子公司或分支机构单独或共同占该主体合并收入、净收入、资本支出或运营费用超过50%的,则该主体为受控外国主体。

草案说明讨论了上述美国主体“知道或应该知道”的判断,财政部认为一个可取的路径是采用《出口管制法》(Export Control Regulation)中对于知情(knowledge)的认定标准:知情是对某种情势的了解,包括知道、有理由知道和有理由相信等,不仅指对该情势存在或基本确定会发生具备积极的认知(positive knowledge),还包括意识(awareness)到该情势存在或将来发生之高度可能性。这种意识可以从该主体刻意地无视已知事实的证据中推断出来,也可以从其故意回避事实的行为中推断出来。

需注意的是,草案说明补充载明受控外国主体对于其母公司在合并收入、净收入等方面占比过半的,该母公司同样会被认定为是受控外国主体。结合《8.9行政令》规定受控外国主体所拥有的实体同样为受控外国主体,新规围绕受控外国主体在上下游的股权结构层面建立起一套严密的认定体系,只要集团内部某个主体受新规管控(一般均为集团中负责主营业务的主体),其母公司和子公司很大概率也会被牵连纳入管控。

2.适用交易

根据《8.9行政令》Sec.1,美财政部部长应与商务部部长协商,并酌情与其他相关机构的负责人协商,在公告和评议的情况下(subject to public notice and comment)发布条例,要求美国主体就“须申报的交易(Notifiable Transactions)”履行信息通知义务,并不得从事“禁止的交易(Prohibited Transactions)”。

(1)适用的交易行为

这两类交易的判断标准是什么?《8.9行政令》没有明确,但草案说明载明,后续立法拟考虑用“受控交易(covered transaction)”来指代这两类交易,并进一步定义受控交易为美国主体直接或间接实施下列行为:

▲收购受控外国主体的股权或或有股权(contingent equity interest);

▲向受控外国主体提供可转换为股权的债务融资;

▲可能导致受控外国主体成立的绿地投资;

▲与受控外国主体共同成立或可能导致受控外国主体成立的合资企业,无论该合资企业位于何处。

需注意,草案说明将间接行为也纳入规制,防止发生利用“美国主体”和“受控外国主体”以外的主体作为投资跳板、规避监管的情形,通过设立SPV的传统规避路径存在被穿透的风险。但对于上下游多层架构之外,对前手交易和投资目的并不知情的投资者和被投资者而言,如投资链条的某一环节落入监管,是否会因此被殃及?我们理解,草案说明对间接行为的规制应主要指向对最终投资目的明确知情的投资者,但至于这种知情要到何种程度,是否和上文所提及的知道或应该知道(know or shall know)相挂钩,都有待后续更多信息的披露。

(2)知情情形的指示交易

《8.9行政令》Sec.8(c)提及,美国主体在知情情况下通过指示开展(knowingly direct)禁止的交易也将被禁止。

何为知情和指示?美财政部在草案说明中定义“知情”为美国主体实际上知情或应知情相关的行为、情况或后果;而“指示”是指美国主体以命令、决定、批准或以其他方式促使进行一项如果由美国主体亲自进行则会被新规禁止的交易。

具体而言,草案说明提供了六个示范场景,从正反两个角度为读者提供参考。

A:属于知情情形的指示交易:

▲美国主体担任GP管理某基金,该基金正在从事若由美国主体亲自从事将受新规禁止的交易;

▲美国主体是某外国基金的高级职员、高级经理或同等级别的高级成员,该外国基金在该美国主体的指示下从事若由美国主体亲自从事则将受新规禁止的交易;

▲数个美国主体作为风投合伙人发起设立一个非美国基金,该基金主要从事如果由美国主体亲自从事将受新规禁止的交易。

B:不属于知情情形的指示交易:

▲美国银行为美国主体处理一笔支付给受控外国主体的款项,该支付是美国主体从事新规禁止的交易的一部分(美国银行不会受新规限制,但该美国主体会受限);

▲就职于某外国基金的美国主体签署文件,批准该外国基金为其业务购置房地产。该外国基金同时还与受关注国家主体进行了一项如果由美国主体亲自从事将受新规禁止的交易;

▲美国主体在某外国基金的管理委员会任职,该外国基金向受关注国家主体进行如果由美国主体亲自从事将受新规禁止的交易。尽管该管理委员会负责审查和批准该外国基金的所有投资行为,但该美国主体就该投资审批事项予以回避的。

这些示范场景扩大了受新规限制的美国主体的范围,尤其是涉及在非受控外国主体内部掌握管理和决策权力的美国主体。这意味着即使美国主体并非直接参与禁止的交易,但如果其在控制、指导或影响禁止交易的相关决策过程中发挥了作用,仍然可能受到新规的限制。然而,这种“指示”标准的边界在哪里、如何界定?对于第一种场景,GP团队中只要有一个美国人实质参与工作的,该GP管理下的基金对外投资行为是否就会受到新规限制?对于第六种场景,美国主体所在管委会通过回避受控投资交易的行为,是否在另一个层面存在被认定为恶意规避监管的可能?过分宽泛的认定标准势必会损害行业发展,如何做好平衡,应该是新规在接下来征求意见周期的重点工作之一。

(3)豁免的交易行为

草案说明表示,为降低对经济的不利影响,新规对某些类型的交易(即“例外交易(Excepted Transactions)”给予豁免,使其免受新规的管辖。例外交易包括如下情形:

▲投资公开交易证券、由投资公司或私人投资基金提供的指数基金、共同基金、交易所交易基金或类似工具(包括衍生品);

▲作为有限合伙人(LP)投资创投基金(VC)、私募股权基金(PE)、FoF(funds of funds)、或其它集合投资基金(pooled investment funds),且:(A)该投资为纯粹的财务投资,作为LP无管理和决策权限,仅以投资范围为限承担责任,不具备正式或非正式地影响或参与基金或受控外国主体的决策和运营的能力;(B)投资额度低于美财政部部长后续划定的最低投资限额;

▲收购受控外国主体位于受关注国家境外的实体或资产的股权或其他权益,且美国主体收购的是受控外国主体在该实体或资产中持有的所有权益;

▲资金从美国母公司向位于受关注国家的子公司的内部流动;

▲行政令发布之前已经生效但尚未履行完毕的出资承诺。

根据第一类情形,可以明确美国主体在公开资本市场投资受控行业的中概股一般不会受到新规的管控;对于第二类情形,草案说明认为在美国主体因由投资取得了超过“小股东保护标准(standard minority shareholder protections)”限度的权利(包括但不限于取得受控外国主体中的董事会/观察员席位/提名权,通过股份投票权以外途径参与到受控外国主体实质运营、管理和战略决策工作上),也就是在实质上具备管理和决策权力的情形下,该等交易不被视为“例外交易”,应受新规管辖。我们理解这是由于该美国主体存在指示交易的嫌疑。

(4)其他不适用的交易行为

除例外交易外,美财政部在草案说明中还排除了一类交易行为,只要这类行为不是被恶意利用以规避监管:

▲大学间研究与合作;

▲与任何受控国家安全技术或产品相关的合同安排或物资采购(如原材料);

▲知识产权许可安排;

▲银行贷款;

▲银行处理、结算或发送付款;

▲承销服务;

▲债务评级服务;

▲主要经纪;

▲全球托管;

▲股票研究或分析;

▲或其他交易相关的辅助服务。

(5)特别豁免

《8.9行政令》Sec.10(b)给予财政部长一定权力,在其认为符合美国国家利益的情形下,可以免除或与其他有关机构负责人商定免除相应的申报义务,甚至允许从事本应禁止的交易。

3.适用行业

根据《8.9行政令》Sec.9(c),新规所指向的行业为受控国家安全技术和产品(covered national security technologies and products),即半导体和微电子(semiconductors and microelectronics)、量子信息技术(quantum information technologies)和人工智能(artificial intelligence)领域中对受关注国家的军事、情报、监视或网络能力至关重要的敏感技术和产品,具体由财政部长会同商务部长和其他相关机构的负责人共同商定。“其他相关机构”包括国务院、国防部、司法部、商务部、能源部和国土安全部、美国贸易代表办公室、科技政策办公室、国家情报总监办公室、国家网络总监办公室以及部长认为适当的任何其他部门、机构或办公室。在某些情况下,新规限制不仅及于前述技术和产品本身,还可能延伸到其最终用途。技术和产品范围并非一成不变,新规生效后的一年内财政部长仍可会同其他机构负责人进行增删调整。

美财政部在草案说明中表示正在考虑制定法规,以明确界定上述技术或产品的描述、相关活动、能力或最终用途。同时,草案说明也对这三类行业须申报的交易和禁止的交易情形做出了初步的梳理。

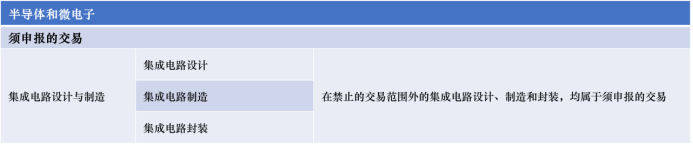

(1)半导体和微电子

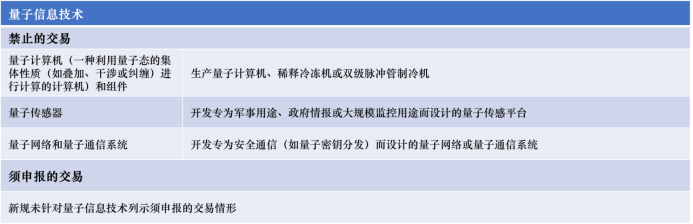

(2) 量子信息技术

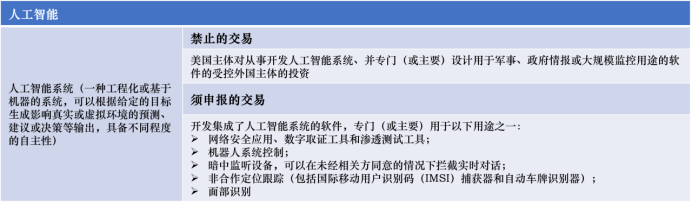

(3) 人工智能

4. 法律效果

(1) 溯及力

美财政部在草案说明中表示,拟制定的实施细则不具备溯及力,不会限制细则正式出台前的相关交易。然而,在实施细则生效后,财政部有权要求美国主体就《8.9行政令》发布之后结项(completed)或商定(agreed)的受控交易提供相关信息。

(2) 申报要求与监督责任

▲申报要求:《8.9行政令》未明确具体的申报方式。草案说明提及,在须申报的交易交割完毕后的30日内,美国主体应通过财政部网站提交申报材料。申报材料应涵盖如下内容:交易参与主体的信息;交易时点;交易实质;交易的申报依据;其他与交易相关的信息,包括美国主体针对受控外国主体过往和未来的投资计划,受控外国主体的业务及其与受关注国家政府的关系等。

▲监督责任:《8.9行政令》Sec.10(a)规定,对于实施细则生效后违法达成的“禁止的交易”的情形,财政部有权取消、废止或以其他方式强制撤资,并可能产生刑事责任。草案说明中,财政部还设想将“申报材料存在实质性虚假陈述”和“未及时申报”这二类情形纳入民事处罚的范畴。

需注意,不同于CFIUS采取主动审查机制,无论是《8.9行政令》还是草案说明,均未体现受控交易进行事前审批的要求,仅《8.9行政令》Sec.10(a)(ii)提到美财政部有权在任何时候针对受控交易进行主动审查。

因此我们理解,新规体系下的美国对外投资审查制度建立在美国主体自行判断、自行申报的事后监督机制上。一方面,美国主体需自行判断一项投资交易是否为受控交易,这意味着其前期交易成本将因增加尽职调查等环节而提高;另一方面,财政部审批时点在交易交割之后,如若未通过申报,则交易双方将面临交易被撤销的风险。

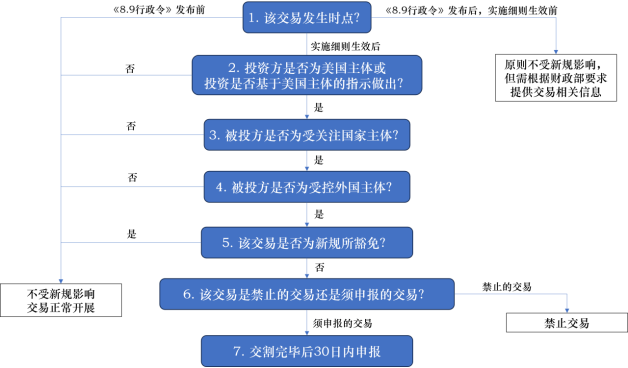

结合现有的信息,我们编制了一份流程图,供有需要的企业进行初步判断。

三、展望与建议

基于目前新规所披露的信息,针对美国正在逐步丰满的对外投资审查制度,我们建议业内投资者和企业应把握如下要点:

1.关注美国对外投资审查制度体系和出口管制体系的关系与衔接。对外投资审查制度是美国在近年贸易竞争中遏制中国发展的针对性政策,也是在出口管制等对外政策工具逐渐暴露漏洞与不足背景下的补强动作。和出口管制政策一脉相承,对外投资审查制度已经且将继续秉持“小院高墙”(small yard, high fence)的管控逻辑,针对特定的细分关键领域施加投资限制。在目前新规明确界定的三大关键行业领域下,出口管制政策无法涵盖的细分赛道,这一缺口很大概率将由对外投资审查制度来填补;而反之,对外投资审查制度新涉及的领域,也极有可能在未来反映在出口管制的新物项清单上。

2.对于相关行业的投资交易双方而言,我们建议:(1)结合新规内容,全面开展尽职调查工作,探明交易架构的全貌,以及资金链条上下游的背景信息与最终流向;(2)对于尚未交割的投资交易,应根据新规立法动态拟定交割时点,尽可能在实施细则生效前完成交割;对于交割完毕的投资交易,注意做好投后管理,对被投主体业务保持跟进与了解,必要时进行业务调整与资金退出;(3)在相关协议文件中约定交割条件,明确对方的违约责任;(4)关注管理和决策团队中的美国主体,针对敏感投资事项的落实必要的回避程序;(5)在意见征集周期内,积极通过财政部的意见窗口进行游说工作。

最后,对于境内实体,还应关注新规监管可能会同步触发的中国法合规风险。无论是财政部主动审查,美国主体主动申报还是针对实施细则生效前交易的信息报告要求,均可能会涉及到前述信息的跨境提供问题,结合前述内容,此类信息通常包含较多敏感要素,如处理不善,将引发数据出境、反制裁、国家安全和商业秘密层面的法律风险。建议境内主体在正式提交此类信息之前,应向专业法律人士寻求咨询,确保合规操作。

参考资料:

[1] The White House, Executive Order on Addressing United States Investments in Certain National Security Technologies and Products in Countries of Concern, https://www.whitehouse.gov/briefing-room/presidential-actions/2023/08/09/executive-order-on-addressing-united-states-investments-in-certain-national-security-technologies-and-products-in-countries-of-concern/.

[2] Office of Investment Security, Department of the Treasury, Provisions Pertaining to U.S. Investments in Certain National Security Technologies and Products in Countries of Concern, https://www.federalregister.gov/documents/2023/08/14/2023-17164/provisions-pertaining-to-us-investments-in-certain-national-security-technologies-and-products-in.

[3] 蔡开明、阮东辉:《简析美国对外投资审查制度的机制进路——从议员致信事件说起》

2023年8月9日,美国总统拜登签署了一份名为《关于处理美国在受关注国家开展涉国家安全技术和产品领域投资的行政命令》(Executive Order on Addressing United States Investments in Certain National Security Technologies and Products in Countries of Concern)的文件(“《8.9行政令》”),针对有关美国主体在受关注国家涉及半导体和微电子、量子信息技术和人工智能领域的投资交易进行限制;同日,美国财政部发布《拟议规则制定的预先通知》(Advance Notice of Proposed Rulemaking, or ANPRM),就8.9行政令的实施范围进行初步厘清与说明,并向公众征求8.9行政令实施细则的立法意见;随后在8月14日,美财政部投资安全办公室(Investment Security Office)公布了实施细则制定的初步说明《关于美国在受关注国家开展涉及国家安全技术和产品领域投资的规定》(Provisions Pertaining to U.S. Investments in Certain National Security Technologies and Products in Countries of Concern)(“草案说明”)。在草案说明公布起45个自然日内(2023.8.14-2023.9.28)公众均有权提交意见与建议。

前述一系列文件(以下统称“新规”)表明,美国政府正在加强对涉及中国的敏感技术交易的监管,我们需要迅速了解学习,以应对投资环境的变化。本文将对这一新规要点进行介绍与解读。

一、美国对外投资审查制度渊源

本次新规是美国对外投资审查制度的典型一环,不同于出口管制侧重于从贸易层面限制特定物项(设备、技术、服务等)的跨国流动,对外投资审查制度在投资层面做文章,以资本流动限制作为管控手段。

美国对外投资审查制度又常被称作“反向CFIUS”。CFIUS(Committee on Foreign Investment in the United States)是美国外国投资审查委员会的简称,由美国总统福特根据《1974年外国投资研究法案》(Foreign Investment Study Act of 1974)设立,随着多部法案的出台与美国政府改革的推动,CFIUS逐渐发展成为有权审查外商在美投资交易的监管机构,是美国限制中国在美投资、维护国家安全的重要手段。CFIUS负责管控资本流入美国,而反向CFIUS限制的则是美国资本的流出。

美国对外投资审查制度萌芽于2018年,当时正逢代表出口管制和CFIUS审查两类管控手段的关键性法律《出口管制改革法案》(Export Control Reform Act, or ECRA)和《外国投资风险评估现代化法案》(Foreign Investment Risk Review Modernization Act, or FIRRMA)国会辩论期间,关于建立对外投资审查制度的想法被提出,并意图在FIRRMA草案中给予CFIUS额外授权以审查对外投资,但最终考虑到企业发展负担而未能成为正式条款。

美参议员Bob Casey和John Cornyn自2021年起向国会提交、更新《国家关键能力防御法案》(National Critical Capabilities Defense Act, or NCCDA),该法案提议成立一个由国防部和商务部共同主持的国家关键能力委员会以审查对特定国家的投资。NCCDA于2022年成功纳入众议院提出并通过的《美国竞争法案》(America COMPETES Act of 2022)中,但后者在参议院进行审议时由于两党分歧未能得到全部采纳(根据美国立法程序,正式法案需分别经过两院表决通过),两院摘取各自版本提案的部分内容达成共识,最终形成了《芯片与科学法案》(The CHIPS and Science Act of 2022),然而这一法案排除了NCCDA的规定。

2022年10月,白宫发布《国家安全战略》(National Security Strategy),文件提及“审查对外投资(screening of outbound investment)以防止战略竞争者滥用投资和技术危机美国国家安全”,在宏观层面确认了建立对外投资审查制度的必要性,立法进程开始加速。2023年1月,美中战略竞争委员会设立,该委员会有权调查中国在美投资。2023年3月,美国商务部与财政部分别向美国国会提交了一份工作报告,说明了建立美国境外投资审查机制拟采取的措施和所需资源,并指出将在近期出台最终政策。2023年4月,在美国众议院拨款委员会就2024财年预算举行的听证会中,商务部长Gina Raimondo要求向美国商务部下属的国际贸易管理局(ITA)拨款500万美元,以精准划定反向CFIUS机制实施的范围,从而确保其不会给美国投资者与企业带来过重的负担。7月18日,该委员会正式点名四家美国风投机构,要求调查其对华十数家企业的投资行为。而NCCDA的修正案《对外投资透明度法案》(Outbound Investment Transparency Act)在今年被提出,终为《国防授权法案》(National Defense Authorization Act)所吸纳。

美国对外投资审查制度的政治重要性正在不断提升。

二、新规要点解析

前已提及,新规由《8.9行政令》和ANPRM(含草案说明)组成。

行政令是美国总统直接签发的一项管理联邦政府运作的指令,无需经国会表决程序即具有法律效力,但可能受法院审查并被裁定无效,美国前总统特朗普曾针对微信发布过数个禁止性行政令,也为此遭受地方法院的审查。《8.9行政令》主要属于原则性规定,需结合具体的实施细则才能落地执行,这也是ANPRM的目的所在。

ANPRM是未来计划出台的《8.9行政令》实施细则的前置文件,全称为“拟议规则制定的预先通知”,另一个相关概念是NPRM(全称为“拟议规则制定的通知”,Notice of Proposed Rulemaking)。一般情况下,ANPRM和NPRM均是美国联邦政府制定新规章(regulation)时需要预先发布的文件。有关部门首先针对拟议规章发布ANPRM,此时通知内容不包含具体规章草案文本,其主要目的是收集公众对拟议规章的前期意见和建议;随后,有关部门在这些意见的基础上,拟定草案,发布NPRM公开征求意见,由公众针对规章具体内容提出反馈意见。

ANPRM和草案说明本身不具备任何法律效力,连成为草案稿都还需要一段时间,因此,目前这些文件针对行政令的具体实施理解所作的一些探讨,未必会在后续立法进程中正式采纳生效。尽管如此,ANPRM和草案说明在很大程度上体现了监管思路,对于后续立法方向的判断有着重要的借鉴意义。

下文将结合《8.9行政令》和ANPRM(含草案说明)的有关内容,从适用对象、行业、交易等方面对新规要点进行简要分析。

1.适用对象

(1)投资主体

新规适用的主体表述为“美国主体”(United States person)。根据《8.9行政令》Sec.9(h),“美国主体”的定义为:

▲美国公民;

▲美国合法永久居民;

▲根据美国法律或美国境内任何法域的法律成立的实体,包括其任何外国分支机构;

▲美国境内的任何人。

《8.9行政令》Sec.8(i)进一步载明,受美国主体控制的外国实体(a foreign entity controlled by such United States person)同样受到新规的管辖。对于前述提及的控制的认定标准,美财政部初步考虑将其定义为美国主体直接或间接拥有50%或更多权益。

新规对于“美国主体”的界定与出口管制相关法律法规类似。尽管美财政部在草案说明中表示希望直接采用《8.9行政令》对“美国人”的定义而不作增删,但同时也就“美国主体”和受“美国主体控制的外国实体”的判定标准、可能后果等问题,向公众进一步征询意见。因此,不排除草案稿乃至正式文本又发生变动。

(2)被投主体

《8.9行政令》提及了两个重要概念:受关注国家(country of concern)和受控外国主体(covered foreign person)。

根据《8.9行政令》Sec.9(a)和(b),受关注国家是指附件所列示的国家或地区,总统认定该国家或地区正在实施全面、长期战略以指导、促进或以其他方式支持对该国军事、情报、监视或网络能力至关重要的敏感技术和产品的进步,通过威胁美国国家安全的方式对抗美国;受控外国主体是指从事新规确定的涉及一种或多种受控国家安全技术和产品(covered national security technologies and products)活动的受关注国家主体(person of a country of concern)。

具体而言,受关注国家主体涵盖以下情形:

▲任何非美国籍的个人,并且是受关注国家的公民或永久居民;

▲根据受关注国家法律成立或主营地在受关注国家的任何实体;

▲受关注国家的政府,包括其任何政治分支机构、政党、机构或部门,或由该受关注国家政府拥有、控制或指挥,或为其、代表其行事的任何主体;

▲前述主体拥有(直接或间接持有所有者权益总计不低于50%)的任何实体。

目前,《8.9行政令》附件列示的受关注国家只有中华人民共和国(包括大陆和港澳地区)。

美财政部在草案说明中拟对受控外国主体的内涵进行进一步的明晰:a. 该受控外国主体应为正在从事受控国家安全技术或产品相关活动,或美国主体知道或应该知道(know or shall know)其将从事与受控国家安全技术或产品相关活动的受关注国家主体;b. 某主体主体直接或间接所有的子公司或分支机构属于受控外国主体,且该子公司或分支机构单独或共同占该主体合并收入、净收入、资本支出或运营费用超过50%的,则该主体为受控外国主体。

草案说明讨论了上述美国主体“知道或应该知道”的判断,财政部认为一个可取的路径是采用《出口管制法》(Export Control Regulation)中对于知情(knowledge)的认定标准:知情是对某种情势的了解,包括知道、有理由知道和有理由相信等,不仅指对该情势存在或基本确定会发生具备积极的认知(positive knowledge),还包括意识(awareness)到该情势存在或将来发生之高度可能性。这种意识可以从该主体刻意地无视已知事实的证据中推断出来,也可以从其故意回避事实的行为中推断出来。

需注意的是,草案说明补充载明受控外国主体对于其母公司在合并收入、净收入等方面占比过半的,该母公司同样会被认定为是受控外国主体。结合《8.9行政令》规定受控外国主体所拥有的实体同样为受控外国主体,新规围绕受控外国主体在上下游的股权结构层面建立起一套严密的认定体系,只要集团内部某个主体受新规管控(一般均为集团中负责主营业务的主体),其母公司和子公司很大概率也会被牵连纳入管控。

2.适用交易

根据《8.9行政令》Sec.1,美财政部部长应与商务部部长协商,并酌情与其他相关机构的负责人协商,在公告和评议的情况下(subject to public notice and comment)发布条例,要求美国主体就“须申报的交易(Notifiable Transactions)”履行信息通知义务,并不得从事“禁止的交易(Prohibited Transactions)”。

(1)适用的交易行为

这两类交易的判断标准是什么?《8.9行政令》没有明确,但草案说明载明,后续立法拟考虑用“受控交易(covered transaction)”来指代这两类交易,并进一步定义受控交易为美国主体直接或间接实施下列行为:

▲收购受控外国主体的股权或或有股权(contingent equity interest);

▲向受控外国主体提供可转换为股权的债务融资;

▲可能导致受控外国主体成立的绿地投资;

▲与受控外国主体共同成立或可能导致受控外国主体成立的合资企业,无论该合资企业位于何处。

需注意,草案说明将间接行为也纳入规制,防止发生利用“美国主体”和“受控外国主体”以外的主体作为投资跳板、规避监管的情形,通过设立SPV的传统规避路径存在被穿透的风险。但对于上下游多层架构之外,对前手交易和投资目的并不知情的投资者和被投资者而言,如投资链条的某一环节落入监管,是否会因此被殃及?我们理解,草案说明对间接行为的规制应主要指向对最终投资目的明确知情的投资者,但至于这种知情要到何种程度,是否和上文所提及的知道或应该知道(know or shall know)相挂钩,都有待后续更多信息的披露。

(2)知情情形的指示交易

《8.9行政令》Sec.8(c)提及,美国主体在知情情况下通过指示开展(knowingly direct)禁止的交易也将被禁止。

何为知情和指示?美财政部在草案说明中定义“知情”为美国主体实际上知情或应知情相关的行为、情况或后果;而“指示”是指美国主体以命令、决定、批准或以其他方式促使进行一项如果由美国主体亲自进行则会被新规禁止的交易。

具体而言,草案说明提供了六个示范场景,从正反两个角度为读者提供参考。

A:属于知情情形的指示交易:

▲美国主体担任GP管理某基金,该基金正在从事若由美国主体亲自从事将受新规禁止的交易;

▲美国主体是某外国基金的高级职员、高级经理或同等级别的高级成员,该外国基金在该美国主体的指示下从事若由美国主体亲自从事则将受新规禁止的交易;

▲数个美国主体作为风投合伙人发起设立一个非美国基金,该基金主要从事如果由美国主体亲自从事将受新规禁止的交易。

B:不属于知情情形的指示交易:

▲美国银行为美国主体处理一笔支付给受控外国主体的款项,该支付是美国主体从事新规禁止的交易的一部分(美国银行不会受新规限制,但该美国主体会受限);

▲就职于某外国基金的美国主体签署文件,批准该外国基金为其业务购置房地产。该外国基金同时还与受关注国家主体进行了一项如果由美国主体亲自从事将受新规禁止的交易;

▲美国主体在某外国基金的管理委员会任职,该外国基金向受关注国家主体进行如果由美国主体亲自从事将受新规禁止的交易。尽管该管理委员会负责审查和批准该外国基金的所有投资行为,但该美国主体就该投资审批事项予以回避的。

这些示范场景扩大了受新规限制的美国主体的范围,尤其是涉及在非受控外国主体内部掌握管理和决策权力的美国主体。这意味着即使美国主体并非直接参与禁止的交易,但如果其在控制、指导或影响禁止交易的相关决策过程中发挥了作用,仍然可能受到新规的限制。然而,这种“指示”标准的边界在哪里、如何界定?对于第一种场景,GP团队中只要有一个美国人实质参与工作的,该GP管理下的基金对外投资行为是否就会受到新规限制?对于第六种场景,美国主体所在管委会通过回避受控投资交易的行为,是否在另一个层面存在被认定为恶意规避监管的可能?过分宽泛的认定标准势必会损害行业发展,如何做好平衡,应该是新规在接下来征求意见周期的重点工作之一。

(3)豁免的交易行为

草案说明表示,为降低对经济的不利影响,新规对某些类型的交易(即“例外交易(Excepted Transactions)”给予豁免,使其免受新规的管辖。例外交易包括如下情形:

▲投资公开交易证券、由投资公司或私人投资基金提供的指数基金、共同基金、交易所交易基金或类似工具(包括衍生品);

▲作为有限合伙人(LP)投资创投基金(VC)、私募股权基金(PE)、FoF(funds of funds)、或其它集合投资基金(pooled investment funds),且:(A)该投资为纯粹的财务投资,作为LP无管理和决策权限,仅以投资范围为限承担责任,不具备正式或非正式地影响或参与基金或受控外国主体的决策和运营的能力;(B)投资额度低于美财政部部长后续划定的最低投资限额;

▲收购受控外国主体位于受关注国家境外的实体或资产的股权或其他权益,且美国主体收购的是受控外国主体在该实体或资产中持有的所有权益;

▲资金从美国母公司向位于受关注国家的子公司的内部流动;

▲行政令发布之前已经生效但尚未履行完毕的出资承诺。

根据第一类情形,可以明确美国主体在公开资本市场投资受控行业的中概股一般不会受到新规的管控;对于第二类情形,草案说明认为在美国主体因由投资取得了超过“小股东保护标准(standard minority shareholder protections)”限度的权利(包括但不限于取得受控外国主体中的董事会/观察员席位/提名权,通过股份投票权以外途径参与到受控外国主体实质运营、管理和战略决策工作上),也就是在实质上具备管理和决策权力的情形下,该等交易不被视为“例外交易”,应受新规管辖。我们理解这是由于该美国主体存在指示交易的嫌疑。

(4)其他不适用的交易行为

除例外交易外,美财政部在草案说明中还排除了一类交易行为,只要这类行为不是被恶意利用以规避监管:

▲大学间研究与合作;

▲与任何受控国家安全技术或产品相关的合同安排或物资采购(如原材料);

▲知识产权许可安排;

▲银行贷款;

▲银行处理、结算或发送付款;

▲承销服务;

▲债务评级服务;

▲主要经纪;

▲全球托管;

▲股票研究或分析;

▲或其他交易相关的辅助服务。

(5)特别豁免

《8.9行政令》Sec.10(b)给予财政部长一定权力,在其认为符合美国国家利益的情形下,可以免除或与其他有关机构负责人商定免除相应的申报义务,甚至允许从事本应禁止的交易。

3.适用行业

根据《8.9行政令》Sec.9(c),新规所指向的行业为受控国家安全技术和产品(covered national security technologies and products),即半导体和微电子(semiconductors and microelectronics)、量子信息技术(quantum information technologies)和人工智能(artificial intelligence)领域中对受关注国家的军事、情报、监视或网络能力至关重要的敏感技术和产品,具体由财政部长会同商务部长和其他相关机构的负责人共同商定。“其他相关机构”包括国务院、国防部、司法部、商务部、能源部和国土安全部、美国贸易代表办公室、科技政策办公室、国家情报总监办公室、国家网络总监办公室以及部长认为适当的任何其他部门、机构或办公室。在某些情况下,新规限制不仅及于前述技术和产品本身,还可能延伸到其最终用途。技术和产品范围并非一成不变,新规生效后的一年内财政部长仍可会同其他机构负责人进行增删调整。

美财政部在草案说明中表示正在考虑制定法规,以明确界定上述技术或产品的描述、相关活动、能力或最终用途。同时,草案说明也对这三类行业须申报的交易和禁止的交易情形做出了初步的梳理。

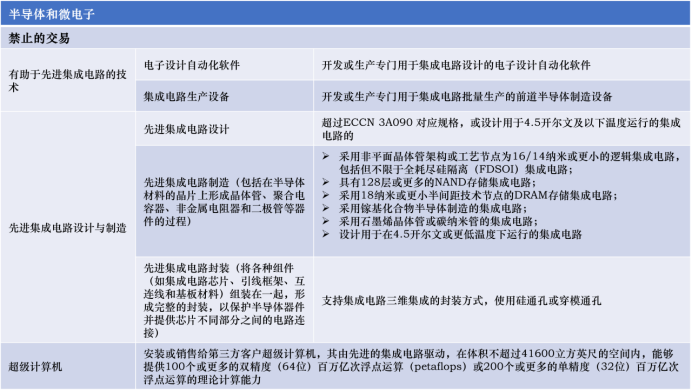

(1)半导体和微电子

(2) 量子信息技术

(3) 人工智能

4. 法律效果

(1) 溯及力

美财政部在草案说明中表示,拟制定的实施细则不具备溯及力,不会限制细则正式出台前的相关交易。然而,在实施细则生效后,财政部有权要求美国主体就《8.9行政令》发布之后结项(completed)或商定(agreed)的受控交易提供相关信息。

(2) 申报要求与监督责任

▲申报要求:《8.9行政令》未明确具体的申报方式。草案说明提及,在须申报的交易交割完毕后的30日内,美国主体应通过财政部网站提交申报材料。申报材料应涵盖如下内容:交易参与主体的信息;交易时点;交易实质;交易的申报依据;其他与交易相关的信息,包括美国主体针对受控外国主体过往和未来的投资计划,受控外国主体的业务及其与受关注国家政府的关系等。

▲监督责任:《8.9行政令》Sec.10(a)规定,对于实施细则生效后违法达成的“禁止的交易”的情形,财政部有权取消、废止或以其他方式强制撤资,并可能产生刑事责任。草案说明中,财政部还设想将“申报材料存在实质性虚假陈述”和“未及时申报”这二类情形纳入民事处罚的范畴。

需注意,不同于CFIUS采取主动审查机制,无论是《8.9行政令》还是草案说明,均未体现受控交易进行事前审批的要求,仅《8.9行政令》Sec.10(a)(ii)提到美财政部有权在任何时候针对受控交易进行主动审查。

因此我们理解,新规体系下的美国对外投资审查制度建立在美国主体自行判断、自行申报的事后监督机制上。一方面,美国主体需自行判断一项投资交易是否为受控交易,这意味着其前期交易成本将因增加尽职调查等环节而提高;另一方面,财政部审批时点在交易交割之后,如若未通过申报,则交易双方将面临交易被撤销的风险。

结合现有的信息,我们编制了一份流程图,供有需要的企业进行初步判断。

三、展望与建议

基于目前新规所披露的信息,针对美国正在逐步丰满的对外投资审查制度,我们建议业内投资者和企业应把握如下要点:

1.关注美国对外投资审查制度体系和出口管制体系的关系与衔接。对外投资审查制度是美国在近年贸易竞争中遏制中国发展的针对性政策,也是在出口管制等对外政策工具逐渐暴露漏洞与不足背景下的补强动作。和出口管制政策一脉相承,对外投资审查制度已经且将继续秉持“小院高墙”(small yard, high fence)的管控逻辑,针对特定的细分关键领域施加投资限制。在目前新规明确界定的三大关键行业领域下,出口管制政策无法涵盖的细分赛道,这一缺口很大概率将由对外投资审查制度来填补;而反之,对外投资审查制度新涉及的领域,也极有可能在未来反映在出口管制的新物项清单上。

2.对于相关行业的投资交易双方而言,我们建议:(1)结合新规内容,全面开展尽职调查工作,探明交易架构的全貌,以及资金链条上下游的背景信息与最终流向;(2)对于尚未交割的投资交易,应根据新规立法动态拟定交割时点,尽可能在实施细则生效前完成交割;对于交割完毕的投资交易,注意做好投后管理,对被投主体业务保持跟进与了解,必要时进行业务调整与资金退出;(3)在相关协议文件中约定交割条件,明确对方的违约责任;(4)关注管理和决策团队中的美国主体,针对敏感投资事项的落实必要的回避程序;(5)在意见征集周期内,积极通过财政部的意见窗口进行游说工作。

最后,对于境内实体,还应关注新规监管可能会同步触发的中国法合规风险。无论是财政部主动审查,美国主体主动申报还是针对实施细则生效前交易的信息报告要求,均可能会涉及到前述信息的跨境提供问题,结合前述内容,此类信息通常包含较多敏感要素,如处理不善,将引发数据出境、反制裁、国家安全和商业秘密层面的法律风险。建议境内主体在正式提交此类信息之前,应向专业法律人士寻求咨询,确保合规操作。

参考资料:

[1] The White House, Executive Order on Addressing United States Investments in Certain National Security Technologies and Products in Countries of Concern, https://www.whitehouse.gov/briefing-room/presidential-actions/2023/08/09/executive-order-on-addressing-united-states-investments-in-certain-national-security-technologies-and-products-in-countries-of-concern/.

[2] Office of Investment Security, Department of the Treasury, Provisions Pertaining to U.S. Investments in Certain National Security Technologies and Products in Countries of Concern, https://www.federalregister.gov/documents/2023/08/14/2023-17164/provisions-pertaining-to-us-investments-in-certain-national-security-technologies-and-products-in.

[3] 蔡开明、阮东辉:《简析美国对外投资审查制度的机制进路——从议员致信事件说起》