摘要:本文旨在通过分析2017年至今中国关于境外投资法律法规的变化以及美国和欧盟关于外资审查的法律法规变化,提示中国企业在境外投资时可能面临的风险,并为中国企业提供应对前述风险的对策建议。概括而言,中国企业面临的境外投资法律环境趋于复杂,这于中国积极推进对外投资管理体制改革和外国投资保护主义倾向增强两方面密切相关。一方面,中国政府强调建立开放型经济体,要求推动“更深层次更高水平的对外开放”,对中国企业“走出去”提出更高、更全面的要求。另一方面,美国和欧盟的投资保护主义倾向有所增强,通过制定或修订法律的形式确立或修订外资审查制度,为政府审查外资并购交易提供法律依据。境内外不断变化的监管环境给中国企业的境外投资提出了更高的合规要求和政府审批的要求,我们建议中国企业了解监管现状并提前做好准备,以应对当前形势下的境外投资风险。

关键词:境外投资 外资审查 政府审批

ABSTRACT:

This research paperprovides an update on recent changes since 2017 in Chinese laws and regulationsregulating outbound direct investment (ODI) by Chinese companies and in theUnited States’ and European Union’s laws and regulations regulating investmentsby foreign investors into respective states. The paper further identifiespotential risks Chinese companies face in their outbound investments andprovides risk mitigating strategies. Onone hand, China’s deepening reform and economic opening up will bring higherdemands for Chinese companies looking to invest in U.S and European Union. On the other hand, the U.S. and European Unionare creating laws and regulations to further scrutinize foreigninvestment. We suggest that Chinesecompanies educate themselves on these regulatory systems in order to betterprepare for higher compliance pressures and potential risks due to the changinglegal environment surrounding outbound investments.

一

概 述

本文旨在通过分析2017年至今中国关于境外投资法律法规的变化以及美国和欧盟关于外资审查的法律法规变化,提示中国企业在境外投资时可能面临的风险,并为中国企业提供应对前述风险的对策建议。

概括而言,中国企业面临的境外投资法律环境趋于复杂,这于中国积极推进对外投资管理体制改革和外国投资保护主义倾向增强两方面密切相关。

一方面,中国政府强调建立开放型经济体,要求推动“更深层次更高水平的对外开放”[1],对中国企业“走出去”提出更高、更全面的要求。此前,中国的对外投资监管环境相对宽松,中国境外投资连续十年保持增长,2016年对外投资增长速度达到一个峰值。2016年中国企业在住宿、餐饮业、文化、体育和娱乐业以及房地产业的投资高速增长[2],与中国的外汇储备下降幅度较大、人民币面临贬值压力等情况[3]形成对比,此外中国企业也在境外投资的质量和效益上遇到了一些问题[4],这些现象均引起国家监管部门的关注和重视。2017年国家外汇政策收紧,境外投资监管部门陆续发布新规,在简政放权的指导原则下开始形成多层次、多方位的境外投资监管体系[5],这些制度变化可以概括为:第一,以“鼓励发展+负面清单”模式监管境外投资;第二,优化事前审批程序,强化事中事后监管;第三,强化对投资真实情况的审查。

另一方面,美国和欧盟的投资保护主义倾向有所增强,通过制定或修订法律的形式确立或修订外资审查制度,为政府审查外资并购交易提供法律依据。美国外资审查的制度和实践有较长的历史,近年来对于外资收购自然资源、高新技术、基础设施的交易表现出较为严格的审查倾向,并在最新的立法活动中尝试对这些审查倾向制度化。欧盟2017年以前未曾有统一的外资审查制度,欧盟各成员国对于外资审查的立法程度不一;2017年开始欧盟制定外资审查框架以供各成员国参考,部分国家也在本国内进行外资审查的法律制定或修改工作。以英国为例,英国将在2018年6月11日以后提高外资审查的门槛,将对军用、军民两用CPU、量子技术相关的交易实施国家审查[6]。

境内外不断变化的监管环境给中国企业的境外投资提出了更高的合规要求和政府审批的要求,我们建议中国企业了解监管现状并提前做好准备,以应对当前形势下的境外投资风险:第一,完善公司治理模式,提高投资合规水平,以符合中国和东道国的合规要求;第二,关注境内外立法动向,评估政治、经济和法律风险,充分了解和调研收购交易潜在的政治和经济风险;第三,建立投资规划和投资时间表,合理安排时间以给资金出境、通过国家安全审查预留时间;第四,重视合同谈判,提前安排好责任分配和风险分摊,避免因各种政府审批、法律监管要求等原因导致交易无法进行时中国企业承担全部或大部分不利后果。

二

中国境外投资监管制度变化对境外投资的影响

1概述

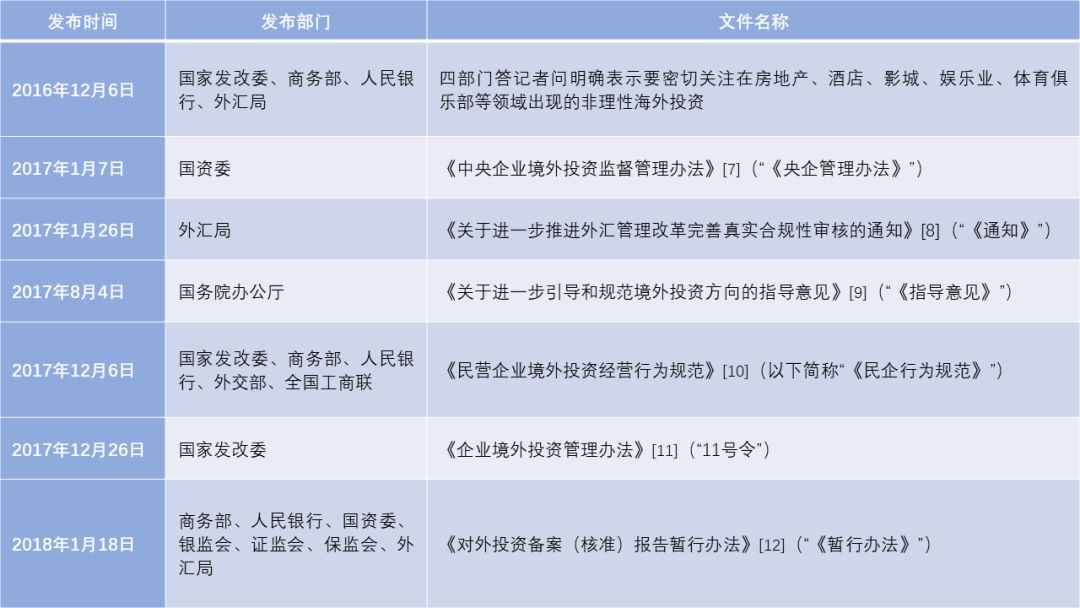

迄今为止,为推进中国对外投资管理体制改革,国务院国有资产监督管理委员会(“国资委”)、国家外汇管理局(“外汇局”)、中国人民银行、国家发展和改革委员会(“国家发改委”)、商务部等部门相继单独或联合发布了一些新规,具体见下表:

表1 监管部门2016年底至2018年6月主要发布的监管文件

表1 监管部门2016年底至2018年6月主要发布的监管文件

这些新规可以概括为从境外投资的投资范围(“鼓励发展+负面清单”)、境外投资的审查程序(事前审批程序以及事中事后监管程序)、境外投资的真实性三方面对中国企业“走出去”提出多层次和多方面的要求。而在政策方面,国家外汇政策收紧给中国企业资金出境带来不确定性。

在多项举措影响下,2017年全年,中国境内投资者共对全球174个国家和地区的6236家境外企业新增非金融类直接投资,累计实现投资1200.8亿美元,同比下降29.4%[13]。但是,至2017年后期,中国企业境外投资已开始好转,降幅逐步收窄。11月、12月当月中国非金融类对外直接投资同比分别增长34.9%和49%[14]。2017年我国外汇储备逐渐稳定,2017年12月我国外汇储备恢复到31399.49亿美元,全年累计增长1294亿美元[15]。

以下具体分析和讨论中国境外投资监管制度变化及对中国企业境外投资影响。

2以“鼓励发展+负面清单”模式监管境外投资

各监管部门在制定监管规定时提出以“鼓励发展+负面清单”的模式监管境外投资,具体而言又包括以下几个层面的措施:

第一,明确负面清单的范围。根据《指导意见》,负面清单应包括限制类[16]和禁止类[17]项目,并对房地产、酒店、影城、娱乐业、体育俱乐部等境外投资被重点提出进行限制。国家发改委的11号令已经按照《指导意见》的要求修改了负面清单,按照指导意见的规定更新了敏感国家和地区以及敏感行业的定义,并发布了《境外投资敏感行业目录(2018年版)》[18]。

第二,明确各主管部门按“鼓励发展+负面清单”模式建立相应的对外投资备案(核准)办法。截至本文书就之日,除国家发改委外其他部门尚未制定或更新负面清单[19]。

第三,国有企业适用更严格的负面清单制度。根据《央企管理办法》,第一,央企的境外投资必须聚焦主业,原则上不得在境外从事非主业投资。第二,国资委提出将建立央企投资项目负面清单,将投资项目划分为禁止类和特别监管类项目,特别监管类项目应报送国资委履行出资人审核把关程序。第三,央企应在国资委负面清单基础上结合本企业实际制定更严格、具体的负面清单。

第四,各监管部门还需根据相应情况明确鼓励发展的行业。截至本文书就之日,河南、浙江、山西、江苏、安徽、黑龙江、福建、天津等8省市已经陆续发布境外投资的监管性文件。例如,河南省拟重点支持电力装备、矿山装备、现代农机、食品加工等领域[20]。浙江省提出重点支持钢铁、建材、石化、汽车、电力与能源、轻纺、航空航天、船舶和海洋工程、机械工程等[21]。

3优化事前审批程序,强化事中事后监管

就事前审批而言,商务部已经在2014年《境外投资管理办法》即明确“备案为主、核准为辅”的管理方式;国家发改委则在最新的11号令中对事前核准和备案手续进行了如下优化:将投资主体履行核准、备案手续的最晚时间要求从签约前(或协议生效前)放宽至实施前;取消了开展实质性工作前的信息报告制度;取消了省级发改委转报手续;延长了非建设类项目核准和备案文件的有效期限;进一步细化了需要变更核准或备案申请的情形,大大增强了可操作性。

就事中和事后监管而言,监管部门的立法动向可概括为强化事后报告和事后审查制度、推进多部门协同监管模式及联合惩戒制度以及将境外合规情况纳入境内合规考核中。具体而言:

第一,强化事后报告和事后审查制度。

就事后报告制度而言,国家发改委在11号令中新增了重大不利情况报告、项目完成后情况报告、重大事项问询和报告等制度。而在《暂行办法》中,商务部等七部委确立了“凡备案(核准)必报”原则,要求向主管部门定期报送对外投资关键环节信息;如果对外投资出现重大不利事件或突发安全事件时,按“一事一报”原则及时向相关主管部门报送。根据《暂行办法》,各部委应分别规定信息报送的具体内容、途径、频率,中国企业还需注意不同部委的信息报送要求。

就事后审查制度而言,《暂行办法》要求重点督查和随机抽查相结合:第一,各主管部门对具备特定投资情形[22]的项目进行重点督查;第二,采取“双随机、一公开”抽查工作,定期进行对外投资备案(核准)报告的真实性、完整性、及时性的事中事后监管工作。

第二,推进多部门协同监管模式及联合惩戒制度。

就协同监管模式而言,《暂行办法》要求各部门协同合作,建立“管理分级分类、信息统一归口、违规联合惩戒”的境外投资管理模式,商务部牵头报告信息统一汇总,其他主管部门各在监管范围内开展信息报告工作并将信息报送商务部,各部门“横向协作、纵向联动”[23]。通过建立多部门协同监管机制,建立信息共享的平台,提高了各部门对其他部门所获取的中国企业投资信息的掌握程度,形成监管合力。

就联合惩戒制度而言,国家发改委将公布并更新企业违反11号令规定的行为及相应的处罚措施,将有关信息纳入全国信息信用共享平台、国家企业信用信息公示系统、信用中国网站等进行公示,会同有关部门和单位实施联合惩戒[24]。商务部则会同相关主管部门将对未履行报告义务的投资主体采取提醒、约谈、通报等措施,必要时还会采取国家发改委类似的“黑名单”制度、将违规信息予以公示,情节严重时还会暂停办理对外投资备案(核准)手续。

第三,无论是中央企业还是民营企业,监管部门都强调应将境外合规情况纳入境内合规考核中。

就中央企业而言,《央企管理办法》强调央企应重视境外投资风险防范以及在投资所在国(地区)的合规情况,遵守投资所在国(地区)法律法规、商业规则和文化习俗,合规经营,有序发展。

就民营企业而言,《民企行为规范》提出监管部门将重点关注民营企业在投资地履行社会责任和保护资源环境的活动,从劳动、宗教、社会沟通、公益、技术、信息披露、环评、环保许可、环境事故应急预案、清洁生产、生态修复等方面对民营企业在投资地的投资经营活动提出合规要求。民企行为规范通过明确民营企业需遵守的投资地的法律、商业习惯和文化,将民营企业的境外合规转换成民营企业境内规则的一部分[25]。

4强化对投资真实情况的审查

各监管部门从不同角度强化对投资实际情况进行审查,国家发改委强化了投资主体和投资活动的审查范围,商务部则提出最终目的地穿透式管理原则,外汇局则要求关注投资和资金使用的真实性。具体而言:

国家发改委扩大了对投资主体和投资活动的审查范围,降低了中国企业通过不同架构绕开境外投资监管的可能性。就投资主体而言,11号令明确用境内企业而非法人作为投资主体的概念[26],并且将自然人通过其境外企业进行境外投资的情形纳入监管范围。就投资范围而言,11号令明确将“VIE”等协议控制的境外投资形式,以及通过内保外贷等形式向既有境外企业增加投资,也都纳入到监管范围。

商务部明确提出最终目的地的定义,最终目的地是指境内投资主体投资最终用于项目建设或持续生产经营的所在地,设立(包括兼并、收购及其他方式)最终目的地企业的即需要核准或备案。最终目的地管理原则使得监管部门有权穿透式核查资金的真实投资方向。

外汇局则在《通知》中要求境内机构办理境外直接投资登记和资金汇出手续时,除应按规定提交相关审核材料外,还应向银行说明投资资金来源与资金用途(使用计划)情况,提供董事会决议(或合伙人决议)、合同或其他真实性证明材料,反映出国家加强监管境外资金使用监督的监管要求。

三

美国外资审查制度的变化和影响

1概述

美国外国投资委员会(CFIUS)的“国家安全审查”是中国企业赴美投资时需要重点关注的风险。如果中国企业被CFIUS认定为影响美国国家安全,中国企业可能会被要求签署缓解协议(Mitigation Agreement)、遵守CFIUS设定的交易限制,甚至可能会被CFIUS否决交易。一旦交易被CFIUS否决,中国企业不仅无法回收前期因CFIUS审查增加的交易成本,甚至可能继续向被收购的美国企业支付一笔高昂的“分手费”。

目前美国法律未明确CFIUS的审查范围和审查标准,而是给CFIUS留下相当大的审查权力和不透明的审查过程,中国企业赴美投资是否受CFIUS审查以及是否能通过CFIUS审查都难以事先预测或规避。

2018年8月13日,美国总统正式签署通过《外国投资风险审查现代化法案》(FIRRMA),FIRRMA进一步扩大了CFIUS的审查范围和审查标准,并将新增审查程序、延长审查周期,将对中国企业赴美投资产生更多负面的影响。除少数条款在签署通过后即生效外,绝大多数重要条款最晚于FIRRMA通过后的18个月生效(最晚生效日为2020年3月5日),FIRRMA同时授权CFIUS开展试点计划(pilot programs)以具体实施FIRRMA修订的内容[27]。美国财政部于2018年11月10日开始实施“试点计划”,强制所有投资美国关键技术的项目向CFIUS申报[28]。

从下表2可以看出[29],2017年7月到2018年6月期间CFIUS否定或交易方主动撤回的案例中金融、新能源、新材料等行业的收购占比较大,以上行业不能通过国家安全审查的可能性较高,中国企业投资时需特别注意。

表2 被美国外国投资委员会否定或主动撤回的中国投资案例

表2 被美国外国投资委员会否定或主动撤回的中国投资案例

以下是对CFIUS现行审查依据以及可能的立法趋势的具体分析。

2CFIUS现行审查依据

目前CFIUS开展国家安全审查所依据的法律是《艾克森―佛罗里奥修正案》、2007年《外国投资与国家安全法案》(FINSA)以及2008年《关于外国投资者并购、兼并和接管的条列》。根据以上法规,CFIUS对将导致外国投资者“控制”(Control)“美国企业”(U.S. Business)的交易——即“被涵盖的交易”(CoveredTransactions)——进行审查。

CFIUS审查的特点如下:第一,CFIUS是多部门组成的机构。第二,相关法规未对“国家安全”、“关键基础设施”等概念进行明确定义,CFIUS在审查标准上有宽泛而自由的审查权力。第三,CFIUS有权采用多种灵活审查程序,一方面可以同时采用正式审查程序和非正式磋商程序,导致实际的审批流程时间可能大于规定的审查时间;另一方面,除事前审查外,CFIUS还可以对已经完成的交易进行追溯审查,以及推翻之前已经批准的交易[30]。

就成员组成而言,CFIUS由8个行政部门和7个白宫机构组成[31],不同机构具有不同的团队设置、知识结构、考虑因素和决策机制等,这意味着CFIUS审查本身就是广泛、综合、复杂且不可预测的。此外,各组成机构既有权在自身权限内对交易进行调查,也有权参与CFIUS集体审查交易。

就审查标准而言,根据CFIUS于2008年公布了《关于外国投资委员会实施的国家安全审查的指南》,CFIUS会从外国投资者和目标美国企业两方面审查交易是否包含影响国家安全因素,不仅考虑外国投资者本身的活动记录和管理层的背景、交易对美国政府和安全的直接和间接影响,还会穿透关注收购方所属国、所属国的国家行动以及与美国的关系,是从政治、经济、外交等角度对交易的多重审查[32]。

就审查程序而言,CFIUS设置了外国投资者的自愿申报程序和CFIUS或任一成员的主动审查程序,对自愿申报程序又设置了非正式磋商程序。首先,如果CFIUS对一项交易采取主动审查程序,该交易被否决的可能性通常比自愿申报的要高。其次,对于自愿申报的疑似涉及国家安全问题的交易,最长可能经历为期90天左右的审查流程[33]。最后,CFIUS鼓励交易各方在自愿申报前提交申报草稿或其他合适文件以帮助CFIUS理解交易内容,而提交申报草稿的时间是不受限制的。实践中CFIUS希望在所有交易中获得申报草稿,而且会对申报草稿内容提出广泛的问询,只有在申报草稿符合CFIUS充分和完整的要求时CFIUS才会开始自愿申报的审查流程[34]。

3关于CFIUS的立法更新

如果FIRRMA通过,可能从审查范围、审查标准和审查程序等方面扩大CFIUS的审查权力,提高审查的不确定性。

从审查范围的角度,FIRRMA提议被涵盖的交易应新增如下类型,突破了原有定义中“控制”、“美国企业”等概念的范围以及地域范围,扩大了管辖权[35]:第一,外国投资者对临近美国军事设施或与国家安全相关的政府机构的房产的购买或租赁将受到审查,无论该房产是否与“美国企业”相关;第二,任何向关键技术企业或关键基础设施企业非被动投资[36]将受到审查,无论该投资是否达到“控制”标准;第三,任何外国投资者与美国企业相关的权利变化,如果该权利变化将导致外国投资者控制美国企业或者对关键技术企业或关键基础设施企业的非被动投资,该权利变化将受到审查;第四,美国关键技术企业以知识产权及相关支持服务向外国出口(例如以知识产权及相关支持服务向外国合资企业出资或进行许可等)将受到规制,而无论地域范围。

从审查标准的角度,FIRRMA特别提议了“特别关注国家”作为审查标准。所谓特别关注国家,是指对美国国家安全利益有显著威胁的国家。但是,FIRRMA并未列举特别关注国家或明确表示将制定公开可查的特别关注国家清单[37]。

从审查程序的角度,FIRRMA新增强制性声明程序、新增中止交易权、延长审查周期、修改重启审查交易权,给外国投资者通过CFIUS审查程序增加了更多交易成本。第一,在特定交易类型下,交易双方必须在交易完成前45天向CFIUS发出声明,CFIUS根据声明情况加速审批或要求交易双方进行完整申报。具体交易类型包括外国政府持有25%或以上投票权的外国投资者收购美国企业25%或以上投票权的交易,或者CFIUS为实施FIRRMA而制定的法规中明确约定的交易。第二,FIRRMA赋予CFIUS在审查或调查期间以及提请美国总统决定期间中止交易的权利。第三,初始审查期由30天延长为45天,并且赋予CFIUS延长30天审限的权利。因此,CFIUS的审查周期由75天增加到120天,总审查周期由90天增加到了135天。第四,FIRRMA规定CFIUS只要发现交易方有实质性违反缓解协议或交易批准条件将有权重启审查程序,此前规定要求交易方有违反的故意[38]。

四

欧盟外资审查制度的变化和影响

1概述

与美国不同,欧盟此前未制定统一的外资审查制度,也无专门机构负责审查;即使是欧盟各成员国内,也仅有12个国家单独制定外资审查制度,且各国审查范围、审查标准等各不相同[39]。

中国企业赴欧洲投资在2016年呈爆发性增长[40],欧盟各国政府、研究机构、智库、商界等对外资并购的增长持复杂态度,中国企业遭遇的阻力逐渐变强[41],欧盟也开始考虑建立欧盟层面外资审查制度。2017年2月,德国、法国及意大利向欧盟提交信函,表达了担心,称缺乏互惠性将导致欧盟专业技术销售殆尽,而目前的规制手段却不够有效;2017年9月,欧盟委员会提出设立审查外国对欧盟的直接投资的框架条例的草案,拟为欧盟各国实施外资审查提供参考;2019年2月14日,欧洲议会正式签署通过了条例草案(以下简称“投资审查条例”);2019年3月5日,欧盟理事会正式批准投资审查条例,标志着投资审查条例的正式通过[42]。该投资审查条例对欧盟各国在制定外资审查法律时提供了参考依据,可能会对中国企业在赴欧投资时的投资领域以及投资周期上产生更多影响。投资审查条例所建立的投资审查框架将于2019年4月1日起正式实施。

以下是对欧盟外资审查立法变化的具体分析。

2欧盟投资审查条例及外资审查框架

总体而言,欧盟投资审查条例与美国CFIUS审查制度类似,采取了较为开放的立法模式,通过定义审查范围和列举考量因素确定了审查的基础。与美国CFIUS多部门参与存在一定相似性,投资审查条例要求欧盟各成员国建立合作机制和信息共享。与美国CFIUS单一组织审查不同之处在于,投资审查条例并非旨在建立欧盟统一的审查制度,而是为各成员国提出审查的基础框架和可参考的因素,此外投资审查条例也另行约定了欧盟委员会审查机制。具体来说:

与美国“国家安全”措辞相对应,草案条例将审查范围定义为可能引起“安全或公共秩序忧虑”(securityor public order concern)的非欧盟投资者在欧盟成员国所进行的投资。其中,投资并不限于直接投资,而且包括实质性地参与对欧盟成员国企业的管理或控制[43]。投资审查条例同样未具体解释“安全”或“公共秩序”的定义和范围。

就审查标准而言,投资审查条例列举了如下考量因素:(1)关键基础设施,包括能源、交通、通信、数据存储、空间或金融基础设施及敏感设施;(2)关键技术,包括人工智能、机器人技术、半导体、可能构成军民两用的技术、网络安全、空间或核技术;(3)关键投入要素供应的安全性;(4)获取敏感信息或控制敏感信息的能力的途径。此外,还需要考虑投资者是否受非欧盟国家政府控制(包括重要资金支持),以判断对安全和公共秩序的影响情况[44]。考量因素对具体行业和具体技术的列举,特别是人工智能、机器人技术等也纳入到安全或公共秩序的考量因素,突破了《欧洲联盟运行条约》以及欧洲联邦法院的判例法的限制。鉴于中国赴欧投资的重点是收购高新技术企业,投资审查条例指向性明显[45]。

就合作机制而言,投资审查条例提出欧盟成员国自审查程序启动5个工作日内告知欧盟委员会及其他成员国。如果一成员国认为本国内的外商投资可能影响其他成员国的安全或公共秩序,或认为其他成员国内的外商投资可能影响本国的安全或公共秩序,该成员国可以向成员国提供或要求其他成员国提供意见或必要信息[46]。

就审查主体而言,投资审查条例提供了各成员国自己审查和欧盟委员会审查两套机制。其中,欧盟委员会仅在可能影响欧盟整体的安全或公共秩序时有权进行审查,其具体的审查方式是向该外商投资的目标成员国要求信息并向该成员国发表意见,如果该成员国未遵守欧盟委员会的意见则还需另行解释[47]。欧盟委员会的审查看似非强制性,但在“安全”和“公共秩序”未明确定义的情况下,该条款进一步突破一国的地域范围而扩展到整个欧盟,给中国企业应对审查造成更多不确定性。

五

应对措施

如前分析,当前情势下中国企业境外投资所面临的境内和境外环境十分复杂,政治风险、经济风险和法律风险都十分突出。为应对和减轻这些风险,笔者建议中国企业在境外投资时应做好充分准备,在完善公司治理、调研投资风险、设计投资规划、加强合同谈判等方面采取应对措施。具体而言:

第一,建议中国企业高度重视完善公司治理,提升公司在投资、劳动、环保、信息安全等方面的合规水平。就境内环境而言,中国监管部门高度重视中国企业(无论是国有企业还是民营企业)的事中和事后的合规,特别把中国企业在海外合规情况纳入到境内合规考察的事项中。提高合规水平不仅有利于当前项目的顺利开展,而且有利于在监管部门前建立和维持良好的企业形象,为进一步开展境外投资打下基础。就境外环境而言,公司治理水平和合规水平是东道国实施国家安全审查以及其他合规审查时会考虑的因素之一,完善公司治理和提高合规水平有利于提升东道国的信任,增加通过审查的可能性。

第二,建议中国企业关注境内外立法动向,全方位评估境外投资潜在的政治、经济和法律风险。就境内环境而言,中国企业在准备投资时需考虑避开中国监管部门的负面清单。鉴于不同监管部门可能陆续出台负面清单,中国企业在“走出去”前需要重点关注其主管部门的立法动向,避开可能被负面清单涵盖的项目。就境外环境而言,建议中国企业事前评估东道国外资审查的风险,可以考虑采取以下措施:(1)提前咨询东道国律师哪些行业有较高被否决交易的风险[48];(2)关注东道国持续更新的外资审查制度,了解外资审查程序;(3)赴美投资时,中国企业还需注意避免与受美国经济制裁的国家(如伊朗、苏丹、朝鲜和古巴)等进行交易或投资;(4)在赴欧盟投资时,中国企业可能还需要额外评估投资对其他欧盟成员国乃至整个欧盟的影响。

第三,建议中国企业合理设计投资规划和时间安排,充分考虑境内外审批对投资时间的影响。就境内环境而言,中国监管部门可能在事前审批上进行了优化、有利于中国企业完成境内审批流程,但对于资金出境问题可能受国家宏观政策影响较大。建议中国企业在处理资金出境问题时,重点考虑:(1)事前与银行和外汇局做好沟通工作,尽快准备需要提交的材料;(2)明确资金出境的时间,制定资金出境日程表,预留一定资金出境的时间,防止交割时资金不能到位;(3)准备境内资金出境的替代方案,例如在境外进行过桥贷款,待资金出境后偿还;(4)根据项目的特殊情况以及当地法律情况可以考虑采用一些特殊安排[49]。就境外环境而言,中国企业需要注意外资审查及其他合规审查对投资时间表的影响,做好长期的投资发展规划[50]的打算。此外,中国企业还可以考虑分步骤境外投资,通过初期投资和收购在东道国建立良好信用,为下一步的投资和收购减少风险和阻力。

第四,建议中国企业重视协议的谈判和对风险的管理,具体来说:(1)把东道国的外资审查风险作为重点谈判内容与目标公司磋商,明确谁有负责获得审查的义务;(2)把中国境内审查、资金出境以及东道国外资审查作为交割前提条件,避免无法取得审查时中国企业可能面临的违约风险;(3)重视“分手费”的谈判,以避免交易无法进行后还需额外承担高昂的分手费。

原文写作于2018年7月,发表于全球化智库(CCG)编写的《企业国际化蓝皮书:中国企业全球化报告(2018)》上。本文已根据美国和欧盟最新立法动向进行了相应调整。

[1] 2017年政府工作报告。

[2] 2016年全球外商直接投资下降了2%,而中国对外直接投资却整体同比增长了34.7%,非金融类对外直接投资更是增长了49.3%,住宿和餐饮业对外直接投资同比增长了124.8%、文化、体育和娱乐业增长了121.4%、房地产业增长了95.8%。数据来源自商务部:《2016年度中国对外直接投资统计公报》,第13页。

[3] 2015年12月31日至2016年12月30日,人民币兑美元汇率中间价由6.4936下降至6.9370 ,全年贬值约6.8%;2016年外汇储备从2015年12月的33303.62亿美元缩水至2016年12月30105.17亿美元,缩水近3200亿美元。数据来源自中国人民银行人民币汇率中间价对美元图表和国家外汇管理局国家外汇储备规模统计表。

[4]唐功远,谭洁:“2017-2018中国企业‘走出去’调研报告”,第7页。

[5]唐功远,谭洁:“2017-2018中国企业‘走出去’调研报告”,第7页。

[6]高伟绅律师事务所:“英国对并购交易适用新的国家安全审查门槛”,https://mp.weixin.qq.com/s?__biz=MzI0OTUxNTEyOA==&mid=2247485742&idx=1&sn=6218b671d39e8c841136edc729db62d2&chksm=e9911439dee69d2f4aaab0c73eb7b3bf273e8db0727e14151127528816c9b9541784623074f0&mpshare=1&scene=1&srcid=0628j3EFnET3EqjFGMezXv3s#rd,2018年7月9日访问。

[7]《中央企业境外投资监督管理办法》(国务院国有资产监督管理委员会令第35号)由国资委2017年1月7日公布并施行,2012年公布的《中央企业境外投资监督管理暂行办法》(国资委令第28号)同时废止。

[8]《关于进一步推进外汇管理改革完善真实合规性审核的通知》(汇发〔2017〕3号)由国家外汇管理局2017年1月26日发布并生效。

[9]《关于进一步引导和规范境外投资方向的指导意见》(国办发〔2017〕74号)由国家发展改革委、商务部、人民银行、外交部,经国务院同意,2017年8月4日起施行。

[10]《民营企业境外投资经营行为规范》(发改外资[2017]2050号)由国家发展改革委、商务部、人民银行、外交部、全国工商联联合制定,于2017年12月6发布并施行。

[11]《企业境外投资管理办法》(中华人民共和国国家发展和改革委员会令第11号)由国家发改委2017年12月26日公布,自2018年3月1日起施行。

[12]《对外投资备案(核准)报告暂行办法》(商合发[2018]24号)由商务部、人民银行、国务院国资委、银监会、证监会、保监会、国家外汇局联合制定,于2018年1月18日发布并施行。

[13]商务部:“2017年我国对外非金融类直接投资简明统计”,http://hzs.mofcom.gov.cn/article/date/201801/20180102699454.shtml,2018年7月9日访问。

[14]商务部:“商务部合作司负责人谈2017年全年对外投资合作情况”,http://www.mofcom.gov.cn/article/zhengcejd/bq/201801/20180102699398.shtml,2018年7月9日访问。

[15]数据来源自国家外汇管理局国家外汇储备规模统计表。

[16]《关于进一步引导和规范境外投资方向指导意见的通知》四、限制开展的境外投资

限制境内企业开展与国家和平发展外交方针、互利共赢开放战略以及宏观调控政策不符的境外投资,包括:

(一)赴与我国未建交、发生战乱或者我国缔结的双多边条约或协议规定需要限制的敏感国家和地区开展境外投资。

(二)房地产、酒店、影城、娱乐业、体育俱乐部等境外投资。

(三)在境外设立无具体实业项目的股权投资基金或投资平台。

(四)使用不符合投资目的国技术标准要求的落后生产设备开展境外投资。

(五)不符合投资目的国环保、能耗、安全标准的境外投资。

其中,前三类须经境外投资主管部门核准。

[17]《关于进一步引导和规范境外投资方向指导意见的通知》五、禁止开展的境外投资

禁止境内企业参与危害或可能危害国家利益和国家安全等的境外投资,包括:

(一)涉及未经国家批准的军事工业核心技术和产品输出的境外投资。

(二)运用我国禁止出口的技术、工艺、产品的境外投资。

(三)赌博业、色情业等境外投资。

(四)我国缔结或参加的国际条约规定禁止的境外投资。

(五)其他危害或可能危害国家利益和国家安全的境外投资。

[18]具体来说,11号令关于敏感国家和地区的定义相比《境外投资项目核准和备案管理办法》(“9号令”)的定义删除了“受国际制裁的国家”,而新增了一类“根据我国缔结或参加的国际条约、协定等,需要限制企业对其投资的国家和地区”。11号令关于敏感行业的定义相比9号令删除了“基础电信运营”,“大规模土地开发”和“输电干线、电网”,新增了“武器装备的研制生产维修”以及在2018敏感行业目录中新增了“房地产、酒店、影城、娱乐业、体育俱乐部”以及“在境外设立无具体实业项目的股权投资基金或投资平台”。

[19]部分地方已经发布了新的监管细则,但主要是按照《指导意见》的负面清单进行规定,例如河南、浙江、山西、江苏、安徽、黑龙江、福建、天津等8省市各自发布的境外投资的通知、实施意见等监管性文件。

[20]河南省《关于进一步做好引导和规范境外投资工作的通知》第二条第(一)项。

[21]浙江省《关于进一步引导和规范境外投资方向的实施意见》第一条。

[22]《对外投资备案(核准)报告暂行办法》第十八条相关主管部门应对所负责的对外投资进行监督管理,对以下对外投资情形进行重点督查:(一)中方投资额等值3亿美元(含3亿美元)以上的对外投资;(二)敏感国别(地区)、敏感行业的对外投资;(三)出现重大经营亏损的对外投资;(四)出现重大安全事故及群体性事件的对外投资;(五)存在严重违规行为的对外投资;(六)其他情形的重大对外投资。

[23]《对外投资备案(核准)报告暂行办法》第四条对外投资备案(核准)报告工作由各部门分工协作,实行管理分级分类、信息统一归口、违规联合惩戒的管理模式。商务部牵头对外投资备案(核准)报告信息统一汇总。

商务、金融、国资等主管部门依各自职能依法开展境内投资主体对外投资备案(核准)报告等工作,按照“横向协作、纵向联动”的原则,形成监管合力。

[24]《企业境外投资管理办法》第四十九条有关部门和单位、驻外使领馆等发现企业违反本办法规定的,可以告知核准、备案机关。公民、法人或其他组织发现企业违反本办法规定的,可以据实向核准、备案机关举报。

国家发展改革委建立境外投资违法违规行为记录,公布并更新企业违反本办法规定的行为及相应的处罚措施,将有关信息纳入全国信用信息共享平台、国家企业信用信息公示系统、“信用中国”网站等进行公示,会同有关部门和单位实施联合惩戒。

[25]周成曜:“如何优雅的‘走出去’——简评《民营企业境外投资经营行为规范》”,http://www.sohu.com/a/212669420_617138, 2018年7月9日访问。

[26]此前9号令仅对中国境内各类法人以及投资主体在境外投资参股或设立股权投资基金进行监管,11号令则对中国境内企业(包括金融企业和非金融企业)、非企业组织以及前述企业、非企业组织所控制的境外企业都纳入监管范围。

[27] U.S. Department of the Treasury. “Summary of FIRRMA's KeyProvisions”, https://www.treasury.gov/resource-center/international/Documents/Summary-of-FIRRMA.pdf,visited on March 20th, 2019.

[28] U.S. Department of the Treasury. “CRITICAL TECHNOLOGY PILOT PROGRAM”,https://home.treasury.gov/system/files/206/FR-2018-22182_1786904.pdf,visited on March 20th, 2019.

[29]笔者根据公开资料整理。

[30]张伟民,吴宗楠:“CFIUS审查制度概述及应对措施”,http://www.jtnfa.com/CN/booksdetail.aspx?type=06001&keyid=00000000000000001625&PageUrl=majorbook&Lan=CN,2018年7月9日访问。

[31]行政部门为财政部、商务部、国防部、国土安全部、司法部、国务院、能源部、劳工部,财政部担任主席单位;白宫机构为美国贸易代表办公室、科技办公室、管理和预算办公室、经济顾问委员会、国家经济委员会、国家安全委员会。

[32]从外国投资者角度,CFIUS会考虑:(1)收购方的身份、合规情况,收购方所属国家在防止核不扩散、反恐怖主义事务、商业谍报或国家谍报方面的记录等;(2)收购方本身是否受“外国政府控制”,管理层是否曾经或现在与情报机构或军事机构有关系,投资经营决策是否独立,是否可能增加与美国利益违背的国家的军事或情报能力等;(3)特定的公司重组是否导致存在国家安全威胁的外国投资者控制美国企业。从美国目标企业角度,CFIUS会考虑:(1)该企业是否为美国国防部门、情报部门等涉及国家安全的政府机构提供产品或服务;(2)该企业虽不为美国政府机构提供产品或服务,但其产品或服务可能间接或潜在地影响国家安全;(3)交易是否涉及关键基础设施;(4)交易是否涉及先进技术、敏感技术等;(5)该企业是否从事受出口管制产品或服务的研发、生产、销售等。参见石晨:“FINSA后CFIUS国家安全审查的新发展及对中国企业的启示”,载《经济研究导刊》,2014年第30期;David N. Fagan, “The U.S.Regulatory and Institutional Framework for FDI”, Chapters, 2009.

[33]具体包括30天初步审查、45天对疑似影响国际安全进行调查、调查后向总统递交正式报告、总统收到报告后15天作出最终决定。

[34]石晨:“FINSA后CFIUS国家安全审查的新发展及对中国企业的启示”,载《经济研究导刊》,2014年第30期。

[35] Farhad Jalinous, Karalyn Mildorf, Keith Schomig. “FIRRMA: ProposedCFIUS Legislation Would Bring Significant Changes”, https://www.whitecase.com/publications/alert/firrma-proposed-cfius-legislation-would-bring-significant-changes,visited on July 9, 2018.

[36]被动投资是指投资人不取得以下权利的投资活动,具体包括接触非公开技术信息和非技术信息的权利、参与或旁听董事会或其他类似管理组织的权利以及任命具有前述权利的人员的权利以及除投票权以外实质性参与美国企业决策过程的权利。

[37] Stewart A. Baker, Brian Egan, Alan Cohn. “CFIUS Reform: A Primer onthe Key Changes Under Consideration”, https://www.steptoe.com/en/news-publications/cfius-reform-a-primer-on-the-key-changes-under-consideration.html,visited on July 9, 2018.

[38] Fagan, David. "The US Regulatory and InstitutionalFramework for FDI." Investing in theUnited States: Is the US Ready for FDI from China 2.1 (2010): 45-84.

[39] 12个国家分别是奥地利、丹麦、德国、芬兰、法国、拉脱维亚、立陶宛、意大利、波兰、葡萄牙、西班牙以及英国。See EuropeanParliament Research Service, “Foreign direct investment screening – a debate inlight of China-EU FDI flows”, http://www.europarl.europa.eu/RegData/etudes/BRIE/2017/603941/EPRS_BRI(2017)603941_EN.pdf, visited on July 9,2018.

[40] 2016年中国对欧盟直接投资达99.94亿美元,同比增长82.4%。参见中华人民共和国商务部:《2016年度中国对外直接投资统计公报》,第15和16页,http://fec.mofcom.gov.cn/article/tjsj/tjgb/201709/20170902653690.shtml,2018年7月9日访问。

[41]例如对欧洲高科技产业和高端制造业的优势受损的担心,受美国“并购威胁论”影响而对中国并购的警惕,以及对竞争不公平、中国企业容易收购欧洲企业而欧洲企业在华没有同等收购权利的抱怨。参见石岩:“欧盟外资监管改革:动因、阻力及困局”,载《欧洲研究》2018年01期。

[42] European Commission. “Foreign Investment Screening: new Europeanframework to enter into force in April 2019”, http://europa.eu/rapid/press-release_IP-19-1532_en.htm,visited on March 20th, 2019.

[43] Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THECOUNCIL establishing a framework for screening of foreign direct investmentsinto the European Union, Article 2

[44] Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THECOUNCIL establishing a framework for screening of foreign direct investmentsinto the European Union, Article 4

[45]石岩:“欧盟外资监管改革:动因、阻力及困局”,载《欧洲研究》2018年01期。

[46] Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THECOUNCIL establishing a framework for screening of foreign direct investmentsinto the European Union, Article 8

[47] Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THECOUNCIL establishing a framework for screening of foreign direct investmentsinto the European Union, Article 9

[48]例如,对美国的国防、航空、信息科技、金融等敏感行业内的收购,无论收购的比例如何,CFIUS都有较高可能性否决交易。 See Fagan, David. "The US Regulatory and InstitutionalFramework for FDI." Investing in theUnited States: Is the US Ready for FDI from China 2.1 (2010): 45-84.

[49]在笔者牵头的一项中国上市公司海外收购英国公司持股的公司交易中,英国法律允许部分支付股本即可有条件地享有完整股权,因此笔者与英国律师共同设计了先发股、后付款的机制,如果后期股本金未缴清,可将部分已发行股份转换成劣后股,由公司以1英镑回购并注销。

[50] Fagan, David. "The US Regulatory and InstitutionalFramework for FDI." Investing in theUnited States: Is the US Ready for FDI from China 2.1 (2010): 45-84.

关键词:境外投资 外资审查 政府审批

ABSTRACT:

This research paperprovides an update on recent changes since 2017 in Chinese laws and regulationsregulating outbound direct investment (ODI) by Chinese companies and in theUnited States’ and European Union’s laws and regulations regulating investmentsby foreign investors into respective states. The paper further identifiespotential risks Chinese companies face in their outbound investments andprovides risk mitigating strategies. Onone hand, China’s deepening reform and economic opening up will bring higherdemands for Chinese companies looking to invest in U.S and European Union. On the other hand, the U.S. and European Unionare creating laws and regulations to further scrutinize foreigninvestment. We suggest that Chinesecompanies educate themselves on these regulatory systems in order to betterprepare for higher compliance pressures and potential risks due to the changinglegal environment surrounding outbound investments.

一

概 述

本文旨在通过分析2017年至今中国关于境外投资法律法规的变化以及美国和欧盟关于外资审查的法律法规变化,提示中国企业在境外投资时可能面临的风险,并为中国企业提供应对前述风险的对策建议。

概括而言,中国企业面临的境外投资法律环境趋于复杂,这于中国积极推进对外投资管理体制改革和外国投资保护主义倾向增强两方面密切相关。

一方面,中国政府强调建立开放型经济体,要求推动“更深层次更高水平的对外开放”[1],对中国企业“走出去”提出更高、更全面的要求。此前,中国的对外投资监管环境相对宽松,中国境外投资连续十年保持增长,2016年对外投资增长速度达到一个峰值。2016年中国企业在住宿、餐饮业、文化、体育和娱乐业以及房地产业的投资高速增长[2],与中国的外汇储备下降幅度较大、人民币面临贬值压力等情况[3]形成对比,此外中国企业也在境外投资的质量和效益上遇到了一些问题[4],这些现象均引起国家监管部门的关注和重视。2017年国家外汇政策收紧,境外投资监管部门陆续发布新规,在简政放权的指导原则下开始形成多层次、多方位的境外投资监管体系[5],这些制度变化可以概括为:第一,以“鼓励发展+负面清单”模式监管境外投资;第二,优化事前审批程序,强化事中事后监管;第三,强化对投资真实情况的审查。

另一方面,美国和欧盟的投资保护主义倾向有所增强,通过制定或修订法律的形式确立或修订外资审查制度,为政府审查外资并购交易提供法律依据。美国外资审查的制度和实践有较长的历史,近年来对于外资收购自然资源、高新技术、基础设施的交易表现出较为严格的审查倾向,并在最新的立法活动中尝试对这些审查倾向制度化。欧盟2017年以前未曾有统一的外资审查制度,欧盟各成员国对于外资审查的立法程度不一;2017年开始欧盟制定外资审查框架以供各成员国参考,部分国家也在本国内进行外资审查的法律制定或修改工作。以英国为例,英国将在2018年6月11日以后提高外资审查的门槛,将对军用、军民两用CPU、量子技术相关的交易实施国家审查[6]。

境内外不断变化的监管环境给中国企业的境外投资提出了更高的合规要求和政府审批的要求,我们建议中国企业了解监管现状并提前做好准备,以应对当前形势下的境外投资风险:第一,完善公司治理模式,提高投资合规水平,以符合中国和东道国的合规要求;第二,关注境内外立法动向,评估政治、经济和法律风险,充分了解和调研收购交易潜在的政治和经济风险;第三,建立投资规划和投资时间表,合理安排时间以给资金出境、通过国家安全审查预留时间;第四,重视合同谈判,提前安排好责任分配和风险分摊,避免因各种政府审批、法律监管要求等原因导致交易无法进行时中国企业承担全部或大部分不利后果。

二

中国境外投资监管制度变化对境外投资的影响

1概述

迄今为止,为推进中国对外投资管理体制改革,国务院国有资产监督管理委员会(“国资委”)、国家外汇管理局(“外汇局”)、中国人民银行、国家发展和改革委员会(“国家发改委”)、商务部等部门相继单独或联合发布了一些新规,具体见下表:

表1 监管部门2016年底至2018年6月主要发布的监管文件这些新规可以概括为从境外投资的投资范围(“鼓励发展+负面清单”)、境外投资的审查程序(事前审批程序以及事中事后监管程序)、境外投资的真实性三方面对中国企业“走出去”提出多层次和多方面的要求。而在政策方面,国家外汇政策收紧给中国企业资金出境带来不确定性。

在多项举措影响下,2017年全年,中国境内投资者共对全球174个国家和地区的6236家境外企业新增非金融类直接投资,累计实现投资1200.8亿美元,同比下降29.4%[13]。但是,至2017年后期,中国企业境外投资已开始好转,降幅逐步收窄。11月、12月当月中国非金融类对外直接投资同比分别增长34.9%和49%[14]。2017年我国外汇储备逐渐稳定,2017年12月我国外汇储备恢复到31399.49亿美元,全年累计增长1294亿美元[15]。

以下具体分析和讨论中国境外投资监管制度变化及对中国企业境外投资影响。

2以“鼓励发展+负面清单”模式监管境外投资

各监管部门在制定监管规定时提出以“鼓励发展+负面清单”的模式监管境外投资,具体而言又包括以下几个层面的措施:

第一,明确负面清单的范围。根据《指导意见》,负面清单应包括限制类[16]和禁止类[17]项目,并对房地产、酒店、影城、娱乐业、体育俱乐部等境外投资被重点提出进行限制。国家发改委的11号令已经按照《指导意见》的要求修改了负面清单,按照指导意见的规定更新了敏感国家和地区以及敏感行业的定义,并发布了《境外投资敏感行业目录(2018年版)》[18]。

第二,明确各主管部门按“鼓励发展+负面清单”模式建立相应的对外投资备案(核准)办法。截至本文书就之日,除国家发改委外其他部门尚未制定或更新负面清单[19]。

第三,国有企业适用更严格的负面清单制度。根据《央企管理办法》,第一,央企的境外投资必须聚焦主业,原则上不得在境外从事非主业投资。第二,国资委提出将建立央企投资项目负面清单,将投资项目划分为禁止类和特别监管类项目,特别监管类项目应报送国资委履行出资人审核把关程序。第三,央企应在国资委负面清单基础上结合本企业实际制定更严格、具体的负面清单。

第四,各监管部门还需根据相应情况明确鼓励发展的行业。截至本文书就之日,河南、浙江、山西、江苏、安徽、黑龙江、福建、天津等8省市已经陆续发布境外投资的监管性文件。例如,河南省拟重点支持电力装备、矿山装备、现代农机、食品加工等领域[20]。浙江省提出重点支持钢铁、建材、石化、汽车、电力与能源、轻纺、航空航天、船舶和海洋工程、机械工程等[21]。

3优化事前审批程序,强化事中事后监管

就事前审批而言,商务部已经在2014年《境外投资管理办法》即明确“备案为主、核准为辅”的管理方式;国家发改委则在最新的11号令中对事前核准和备案手续进行了如下优化:将投资主体履行核准、备案手续的最晚时间要求从签约前(或协议生效前)放宽至实施前;取消了开展实质性工作前的信息报告制度;取消了省级发改委转报手续;延长了非建设类项目核准和备案文件的有效期限;进一步细化了需要变更核准或备案申请的情形,大大增强了可操作性。

就事中和事后监管而言,监管部门的立法动向可概括为强化事后报告和事后审查制度、推进多部门协同监管模式及联合惩戒制度以及将境外合规情况纳入境内合规考核中。具体而言:

第一,强化事后报告和事后审查制度。

就事后报告制度而言,国家发改委在11号令中新增了重大不利情况报告、项目完成后情况报告、重大事项问询和报告等制度。而在《暂行办法》中,商务部等七部委确立了“凡备案(核准)必报”原则,要求向主管部门定期报送对外投资关键环节信息;如果对外投资出现重大不利事件或突发安全事件时,按“一事一报”原则及时向相关主管部门报送。根据《暂行办法》,各部委应分别规定信息报送的具体内容、途径、频率,中国企业还需注意不同部委的信息报送要求。

就事后审查制度而言,《暂行办法》要求重点督查和随机抽查相结合:第一,各主管部门对具备特定投资情形[22]的项目进行重点督查;第二,采取“双随机、一公开”抽查工作,定期进行对外投资备案(核准)报告的真实性、完整性、及时性的事中事后监管工作。

第二,推进多部门协同监管模式及联合惩戒制度。

就协同监管模式而言,《暂行办法》要求各部门协同合作,建立“管理分级分类、信息统一归口、违规联合惩戒”的境外投资管理模式,商务部牵头报告信息统一汇总,其他主管部门各在监管范围内开展信息报告工作并将信息报送商务部,各部门“横向协作、纵向联动”[23]。通过建立多部门协同监管机制,建立信息共享的平台,提高了各部门对其他部门所获取的中国企业投资信息的掌握程度,形成监管合力。

就联合惩戒制度而言,国家发改委将公布并更新企业违反11号令规定的行为及相应的处罚措施,将有关信息纳入全国信息信用共享平台、国家企业信用信息公示系统、信用中国网站等进行公示,会同有关部门和单位实施联合惩戒[24]。商务部则会同相关主管部门将对未履行报告义务的投资主体采取提醒、约谈、通报等措施,必要时还会采取国家发改委类似的“黑名单”制度、将违规信息予以公示,情节严重时还会暂停办理对外投资备案(核准)手续。

第三,无论是中央企业还是民营企业,监管部门都强调应将境外合规情况纳入境内合规考核中。

就中央企业而言,《央企管理办法》强调央企应重视境外投资风险防范以及在投资所在国(地区)的合规情况,遵守投资所在国(地区)法律法规、商业规则和文化习俗,合规经营,有序发展。

就民营企业而言,《民企行为规范》提出监管部门将重点关注民营企业在投资地履行社会责任和保护资源环境的活动,从劳动、宗教、社会沟通、公益、技术、信息披露、环评、环保许可、环境事故应急预案、清洁生产、生态修复等方面对民营企业在投资地的投资经营活动提出合规要求。民企行为规范通过明确民营企业需遵守的投资地的法律、商业习惯和文化,将民营企业的境外合规转换成民营企业境内规则的一部分[25]。

4强化对投资真实情况的审查

各监管部门从不同角度强化对投资实际情况进行审查,国家发改委强化了投资主体和投资活动的审查范围,商务部则提出最终目的地穿透式管理原则,外汇局则要求关注投资和资金使用的真实性。具体而言:

国家发改委扩大了对投资主体和投资活动的审查范围,降低了中国企业通过不同架构绕开境外投资监管的可能性。就投资主体而言,11号令明确用境内企业而非法人作为投资主体的概念[26],并且将自然人通过其境外企业进行境外投资的情形纳入监管范围。就投资范围而言,11号令明确将“VIE”等协议控制的境外投资形式,以及通过内保外贷等形式向既有境外企业增加投资,也都纳入到监管范围。

商务部明确提出最终目的地的定义,最终目的地是指境内投资主体投资最终用于项目建设或持续生产经营的所在地,设立(包括兼并、收购及其他方式)最终目的地企业的即需要核准或备案。最终目的地管理原则使得监管部门有权穿透式核查资金的真实投资方向。

外汇局则在《通知》中要求境内机构办理境外直接投资登记和资金汇出手续时,除应按规定提交相关审核材料外,还应向银行说明投资资金来源与资金用途(使用计划)情况,提供董事会决议(或合伙人决议)、合同或其他真实性证明材料,反映出国家加强监管境外资金使用监督的监管要求。

三

美国外资审查制度的变化和影响

1概述

美国外国投资委员会(CFIUS)的“国家安全审查”是中国企业赴美投资时需要重点关注的风险。如果中国企业被CFIUS认定为影响美国国家安全,中国企业可能会被要求签署缓解协议(Mitigation Agreement)、遵守CFIUS设定的交易限制,甚至可能会被CFIUS否决交易。一旦交易被CFIUS否决,中国企业不仅无法回收前期因CFIUS审查增加的交易成本,甚至可能继续向被收购的美国企业支付一笔高昂的“分手费”。

目前美国法律未明确CFIUS的审查范围和审查标准,而是给CFIUS留下相当大的审查权力和不透明的审查过程,中国企业赴美投资是否受CFIUS审查以及是否能通过CFIUS审查都难以事先预测或规避。

2018年8月13日,美国总统正式签署通过《外国投资风险审查现代化法案》(FIRRMA),FIRRMA进一步扩大了CFIUS的审查范围和审查标准,并将新增审查程序、延长审查周期,将对中国企业赴美投资产生更多负面的影响。除少数条款在签署通过后即生效外,绝大多数重要条款最晚于FIRRMA通过后的18个月生效(最晚生效日为2020年3月5日),FIRRMA同时授权CFIUS开展试点计划(pilot programs)以具体实施FIRRMA修订的内容[27]。美国财政部于2018年11月10日开始实施“试点计划”,强制所有投资美国关键技术的项目向CFIUS申报[28]。

从下表2可以看出[29],2017年7月到2018年6月期间CFIUS否定或交易方主动撤回的案例中金融、新能源、新材料等行业的收购占比较大,以上行业不能通过国家安全审查的可能性较高,中国企业投资时需特别注意。

表2 被美国外国投资委员会否定或主动撤回的中国投资案例以下是对CFIUS现行审查依据以及可能的立法趋势的具体分析。

2CFIUS现行审查依据

目前CFIUS开展国家安全审查所依据的法律是《艾克森―佛罗里奥修正案》、2007年《外国投资与国家安全法案》(FINSA)以及2008年《关于外国投资者并购、兼并和接管的条列》。根据以上法规,CFIUS对将导致外国投资者“控制”(Control)“美国企业”(U.S. Business)的交易——即“被涵盖的交易”(CoveredTransactions)——进行审查。

CFIUS审查的特点如下:第一,CFIUS是多部门组成的机构。第二,相关法规未对“国家安全”、“关键基础设施”等概念进行明确定义,CFIUS在审查标准上有宽泛而自由的审查权力。第三,CFIUS有权采用多种灵活审查程序,一方面可以同时采用正式审查程序和非正式磋商程序,导致实际的审批流程时间可能大于规定的审查时间;另一方面,除事前审查外,CFIUS还可以对已经完成的交易进行追溯审查,以及推翻之前已经批准的交易[30]。

就成员组成而言,CFIUS由8个行政部门和7个白宫机构组成[31],不同机构具有不同的团队设置、知识结构、考虑因素和决策机制等,这意味着CFIUS审查本身就是广泛、综合、复杂且不可预测的。此外,各组成机构既有权在自身权限内对交易进行调查,也有权参与CFIUS集体审查交易。

就审查标准而言,根据CFIUS于2008年公布了《关于外国投资委员会实施的国家安全审查的指南》,CFIUS会从外国投资者和目标美国企业两方面审查交易是否包含影响国家安全因素,不仅考虑外国投资者本身的活动记录和管理层的背景、交易对美国政府和安全的直接和间接影响,还会穿透关注收购方所属国、所属国的国家行动以及与美国的关系,是从政治、经济、外交等角度对交易的多重审查[32]。

就审查程序而言,CFIUS设置了外国投资者的自愿申报程序和CFIUS或任一成员的主动审查程序,对自愿申报程序又设置了非正式磋商程序。首先,如果CFIUS对一项交易采取主动审查程序,该交易被否决的可能性通常比自愿申报的要高。其次,对于自愿申报的疑似涉及国家安全问题的交易,最长可能经历为期90天左右的审查流程[33]。最后,CFIUS鼓励交易各方在自愿申报前提交申报草稿或其他合适文件以帮助CFIUS理解交易内容,而提交申报草稿的时间是不受限制的。实践中CFIUS希望在所有交易中获得申报草稿,而且会对申报草稿内容提出广泛的问询,只有在申报草稿符合CFIUS充分和完整的要求时CFIUS才会开始自愿申报的审查流程[34]。

3关于CFIUS的立法更新

如果FIRRMA通过,可能从审查范围、审查标准和审查程序等方面扩大CFIUS的审查权力,提高审查的不确定性。

从审查范围的角度,FIRRMA提议被涵盖的交易应新增如下类型,突破了原有定义中“控制”、“美国企业”等概念的范围以及地域范围,扩大了管辖权[35]:第一,外国投资者对临近美国军事设施或与国家安全相关的政府机构的房产的购买或租赁将受到审查,无论该房产是否与“美国企业”相关;第二,任何向关键技术企业或关键基础设施企业非被动投资[36]将受到审查,无论该投资是否达到“控制”标准;第三,任何外国投资者与美国企业相关的权利变化,如果该权利变化将导致外国投资者控制美国企业或者对关键技术企业或关键基础设施企业的非被动投资,该权利变化将受到审查;第四,美国关键技术企业以知识产权及相关支持服务向外国出口(例如以知识产权及相关支持服务向外国合资企业出资或进行许可等)将受到规制,而无论地域范围。

从审查标准的角度,FIRRMA特别提议了“特别关注国家”作为审查标准。所谓特别关注国家,是指对美国国家安全利益有显著威胁的国家。但是,FIRRMA并未列举特别关注国家或明确表示将制定公开可查的特别关注国家清单[37]。

从审查程序的角度,FIRRMA新增强制性声明程序、新增中止交易权、延长审查周期、修改重启审查交易权,给外国投资者通过CFIUS审查程序增加了更多交易成本。第一,在特定交易类型下,交易双方必须在交易完成前45天向CFIUS发出声明,CFIUS根据声明情况加速审批或要求交易双方进行完整申报。具体交易类型包括外国政府持有25%或以上投票权的外国投资者收购美国企业25%或以上投票权的交易,或者CFIUS为实施FIRRMA而制定的法规中明确约定的交易。第二,FIRRMA赋予CFIUS在审查或调查期间以及提请美国总统决定期间中止交易的权利。第三,初始审查期由30天延长为45天,并且赋予CFIUS延长30天审限的权利。因此,CFIUS的审查周期由75天增加到120天,总审查周期由90天增加到了135天。第四,FIRRMA规定CFIUS只要发现交易方有实质性违反缓解协议或交易批准条件将有权重启审查程序,此前规定要求交易方有违反的故意[38]。

四

欧盟外资审查制度的变化和影响

1概述

与美国不同,欧盟此前未制定统一的外资审查制度,也无专门机构负责审查;即使是欧盟各成员国内,也仅有12个国家单独制定外资审查制度,且各国审查范围、审查标准等各不相同[39]。

中国企业赴欧洲投资在2016年呈爆发性增长[40],欧盟各国政府、研究机构、智库、商界等对外资并购的增长持复杂态度,中国企业遭遇的阻力逐渐变强[41],欧盟也开始考虑建立欧盟层面外资审查制度。2017年2月,德国、法国及意大利向欧盟提交信函,表达了担心,称缺乏互惠性将导致欧盟专业技术销售殆尽,而目前的规制手段却不够有效;2017年9月,欧盟委员会提出设立审查外国对欧盟的直接投资的框架条例的草案,拟为欧盟各国实施外资审查提供参考;2019年2月14日,欧洲议会正式签署通过了条例草案(以下简称“投资审查条例”);2019年3月5日,欧盟理事会正式批准投资审查条例,标志着投资审查条例的正式通过[42]。该投资审查条例对欧盟各国在制定外资审查法律时提供了参考依据,可能会对中国企业在赴欧投资时的投资领域以及投资周期上产生更多影响。投资审查条例所建立的投资审查框架将于2019年4月1日起正式实施。

以下是对欧盟外资审查立法变化的具体分析。

2欧盟投资审查条例及外资审查框架

总体而言,欧盟投资审查条例与美国CFIUS审查制度类似,采取了较为开放的立法模式,通过定义审查范围和列举考量因素确定了审查的基础。与美国CFIUS多部门参与存在一定相似性,投资审查条例要求欧盟各成员国建立合作机制和信息共享。与美国CFIUS单一组织审查不同之处在于,投资审查条例并非旨在建立欧盟统一的审查制度,而是为各成员国提出审查的基础框架和可参考的因素,此外投资审查条例也另行约定了欧盟委员会审查机制。具体来说:

与美国“国家安全”措辞相对应,草案条例将审查范围定义为可能引起“安全或公共秩序忧虑”(securityor public order concern)的非欧盟投资者在欧盟成员国所进行的投资。其中,投资并不限于直接投资,而且包括实质性地参与对欧盟成员国企业的管理或控制[43]。投资审查条例同样未具体解释“安全”或“公共秩序”的定义和范围。

就审查标准而言,投资审查条例列举了如下考量因素:(1)关键基础设施,包括能源、交通、通信、数据存储、空间或金融基础设施及敏感设施;(2)关键技术,包括人工智能、机器人技术、半导体、可能构成军民两用的技术、网络安全、空间或核技术;(3)关键投入要素供应的安全性;(4)获取敏感信息或控制敏感信息的能力的途径。此外,还需要考虑投资者是否受非欧盟国家政府控制(包括重要资金支持),以判断对安全和公共秩序的影响情况[44]。考量因素对具体行业和具体技术的列举,特别是人工智能、机器人技术等也纳入到安全或公共秩序的考量因素,突破了《欧洲联盟运行条约》以及欧洲联邦法院的判例法的限制。鉴于中国赴欧投资的重点是收购高新技术企业,投资审查条例指向性明显[45]。

就合作机制而言,投资审查条例提出欧盟成员国自审查程序启动5个工作日内告知欧盟委员会及其他成员国。如果一成员国认为本国内的外商投资可能影响其他成员国的安全或公共秩序,或认为其他成员国内的外商投资可能影响本国的安全或公共秩序,该成员国可以向成员国提供或要求其他成员国提供意见或必要信息[46]。

就审查主体而言,投资审查条例提供了各成员国自己审查和欧盟委员会审查两套机制。其中,欧盟委员会仅在可能影响欧盟整体的安全或公共秩序时有权进行审查,其具体的审查方式是向该外商投资的目标成员国要求信息并向该成员国发表意见,如果该成员国未遵守欧盟委员会的意见则还需另行解释[47]。欧盟委员会的审查看似非强制性,但在“安全”和“公共秩序”未明确定义的情况下,该条款进一步突破一国的地域范围而扩展到整个欧盟,给中国企业应对审查造成更多不确定性。

五

应对措施

如前分析,当前情势下中国企业境外投资所面临的境内和境外环境十分复杂,政治风险、经济风险和法律风险都十分突出。为应对和减轻这些风险,笔者建议中国企业在境外投资时应做好充分准备,在完善公司治理、调研投资风险、设计投资规划、加强合同谈判等方面采取应对措施。具体而言:

第一,建议中国企业高度重视完善公司治理,提升公司在投资、劳动、环保、信息安全等方面的合规水平。就境内环境而言,中国监管部门高度重视中国企业(无论是国有企业还是民营企业)的事中和事后的合规,特别把中国企业在海外合规情况纳入到境内合规考察的事项中。提高合规水平不仅有利于当前项目的顺利开展,而且有利于在监管部门前建立和维持良好的企业形象,为进一步开展境外投资打下基础。就境外环境而言,公司治理水平和合规水平是东道国实施国家安全审查以及其他合规审查时会考虑的因素之一,完善公司治理和提高合规水平有利于提升东道国的信任,增加通过审查的可能性。

第二,建议中国企业关注境内外立法动向,全方位评估境外投资潜在的政治、经济和法律风险。就境内环境而言,中国企业在准备投资时需考虑避开中国监管部门的负面清单。鉴于不同监管部门可能陆续出台负面清单,中国企业在“走出去”前需要重点关注其主管部门的立法动向,避开可能被负面清单涵盖的项目。就境外环境而言,建议中国企业事前评估东道国外资审查的风险,可以考虑采取以下措施:(1)提前咨询东道国律师哪些行业有较高被否决交易的风险[48];(2)关注东道国持续更新的外资审查制度,了解外资审查程序;(3)赴美投资时,中国企业还需注意避免与受美国经济制裁的国家(如伊朗、苏丹、朝鲜和古巴)等进行交易或投资;(4)在赴欧盟投资时,中国企业可能还需要额外评估投资对其他欧盟成员国乃至整个欧盟的影响。

第三,建议中国企业合理设计投资规划和时间安排,充分考虑境内外审批对投资时间的影响。就境内环境而言,中国监管部门可能在事前审批上进行了优化、有利于中国企业完成境内审批流程,但对于资金出境问题可能受国家宏观政策影响较大。建议中国企业在处理资金出境问题时,重点考虑:(1)事前与银行和外汇局做好沟通工作,尽快准备需要提交的材料;(2)明确资金出境的时间,制定资金出境日程表,预留一定资金出境的时间,防止交割时资金不能到位;(3)准备境内资金出境的替代方案,例如在境外进行过桥贷款,待资金出境后偿还;(4)根据项目的特殊情况以及当地法律情况可以考虑采用一些特殊安排[49]。就境外环境而言,中国企业需要注意外资审查及其他合规审查对投资时间表的影响,做好长期的投资发展规划[50]的打算。此外,中国企业还可以考虑分步骤境外投资,通过初期投资和收购在东道国建立良好信用,为下一步的投资和收购减少风险和阻力。

第四,建议中国企业重视协议的谈判和对风险的管理,具体来说:(1)把东道国的外资审查风险作为重点谈判内容与目标公司磋商,明确谁有负责获得审查的义务;(2)把中国境内审查、资金出境以及东道国外资审查作为交割前提条件,避免无法取得审查时中国企业可能面临的违约风险;(3)重视“分手费”的谈判,以避免交易无法进行后还需额外承担高昂的分手费。

原文写作于2018年7月,发表于全球化智库(CCG)编写的《企业国际化蓝皮书:中国企业全球化报告(2018)》上。本文已根据美国和欧盟最新立法动向进行了相应调整。

[1] 2017年政府工作报告。

[2] 2016年全球外商直接投资下降了2%,而中国对外直接投资却整体同比增长了34.7%,非金融类对外直接投资更是增长了49.3%,住宿和餐饮业对外直接投资同比增长了124.8%、文化、体育和娱乐业增长了121.4%、房地产业增长了95.8%。数据来源自商务部:《2016年度中国对外直接投资统计公报》,第13页。

[3] 2015年12月31日至2016年12月30日,人民币兑美元汇率中间价由6.4936下降至6.9370 ,全年贬值约6.8%;2016年外汇储备从2015年12月的33303.62亿美元缩水至2016年12月30105.17亿美元,缩水近3200亿美元。数据来源自中国人民银行人民币汇率中间价对美元图表和国家外汇管理局国家外汇储备规模统计表。

[4]唐功远,谭洁:“2017-2018中国企业‘走出去’调研报告”,第7页。

[5]唐功远,谭洁:“2017-2018中国企业‘走出去’调研报告”,第7页。

[6]高伟绅律师事务所:“英国对并购交易适用新的国家安全审查门槛”,https://mp.weixin.qq.com/s?__biz=MzI0OTUxNTEyOA==&mid=2247485742&idx=1&sn=6218b671d39e8c841136edc729db62d2&chksm=e9911439dee69d2f4aaab0c73eb7b3bf273e8db0727e14151127528816c9b9541784623074f0&mpshare=1&scene=1&srcid=0628j3EFnET3EqjFGMezXv3s#rd,2018年7月9日访问。

[7]《中央企业境外投资监督管理办法》(国务院国有资产监督管理委员会令第35号)由国资委2017年1月7日公布并施行,2012年公布的《中央企业境外投资监督管理暂行办法》(国资委令第28号)同时废止。

[8]《关于进一步推进外汇管理改革完善真实合规性审核的通知》(汇发〔2017〕3号)由国家外汇管理局2017年1月26日发布并生效。

[9]《关于进一步引导和规范境外投资方向的指导意见》(国办发〔2017〕74号)由国家发展改革委、商务部、人民银行、外交部,经国务院同意,2017年8月4日起施行。

[10]《民营企业境外投资经营行为规范》(发改外资[2017]2050号)由国家发展改革委、商务部、人民银行、外交部、全国工商联联合制定,于2017年12月6发布并施行。

[11]《企业境外投资管理办法》(中华人民共和国国家发展和改革委员会令第11号)由国家发改委2017年12月26日公布,自2018年3月1日起施行。

[12]《对外投资备案(核准)报告暂行办法》(商合发[2018]24号)由商务部、人民银行、国务院国资委、银监会、证监会、保监会、国家外汇局联合制定,于2018年1月18日发布并施行。

[13]商务部:“2017年我国对外非金融类直接投资简明统计”,http://hzs.mofcom.gov.cn/article/date/201801/20180102699454.shtml,2018年7月9日访问。

[14]商务部:“商务部合作司负责人谈2017年全年对外投资合作情况”,http://www.mofcom.gov.cn/article/zhengcejd/bq/201801/20180102699398.shtml,2018年7月9日访问。

[15]数据来源自国家外汇管理局国家外汇储备规模统计表。

[16]《关于进一步引导和规范境外投资方向指导意见的通知》四、限制开展的境外投资

限制境内企业开展与国家和平发展外交方针、互利共赢开放战略以及宏观调控政策不符的境外投资,包括:

(一)赴与我国未建交、发生战乱或者我国缔结的双多边条约或协议规定需要限制的敏感国家和地区开展境外投资。

(二)房地产、酒店、影城、娱乐业、体育俱乐部等境外投资。

(三)在境外设立无具体实业项目的股权投资基金或投资平台。

(四)使用不符合投资目的国技术标准要求的落后生产设备开展境外投资。

(五)不符合投资目的国环保、能耗、安全标准的境外投资。

其中,前三类须经境外投资主管部门核准。

[17]《关于进一步引导和规范境外投资方向指导意见的通知》五、禁止开展的境外投资

禁止境内企业参与危害或可能危害国家利益和国家安全等的境外投资,包括:

(一)涉及未经国家批准的军事工业核心技术和产品输出的境外投资。

(二)运用我国禁止出口的技术、工艺、产品的境外投资。

(三)赌博业、色情业等境外投资。

(四)我国缔结或参加的国际条约规定禁止的境外投资。

(五)其他危害或可能危害国家利益和国家安全的境外投资。

[18]具体来说,11号令关于敏感国家和地区的定义相比《境外投资项目核准和备案管理办法》(“9号令”)的定义删除了“受国际制裁的国家”,而新增了一类“根据我国缔结或参加的国际条约、协定等,需要限制企业对其投资的国家和地区”。11号令关于敏感行业的定义相比9号令删除了“基础电信运营”,“大规模土地开发”和“输电干线、电网”,新增了“武器装备的研制生产维修”以及在2018敏感行业目录中新增了“房地产、酒店、影城、娱乐业、体育俱乐部”以及“在境外设立无具体实业项目的股权投资基金或投资平台”。

[19]部分地方已经发布了新的监管细则,但主要是按照《指导意见》的负面清单进行规定,例如河南、浙江、山西、江苏、安徽、黑龙江、福建、天津等8省市各自发布的境外投资的通知、实施意见等监管性文件。

[20]河南省《关于进一步做好引导和规范境外投资工作的通知》第二条第(一)项。

[21]浙江省《关于进一步引导和规范境外投资方向的实施意见》第一条。

[22]《对外投资备案(核准)报告暂行办法》第十八条相关主管部门应对所负责的对外投资进行监督管理,对以下对外投资情形进行重点督查:(一)中方投资额等值3亿美元(含3亿美元)以上的对外投资;(二)敏感国别(地区)、敏感行业的对外投资;(三)出现重大经营亏损的对外投资;(四)出现重大安全事故及群体性事件的对外投资;(五)存在严重违规行为的对外投资;(六)其他情形的重大对外投资。

[23]《对外投资备案(核准)报告暂行办法》第四条对外投资备案(核准)报告工作由各部门分工协作,实行管理分级分类、信息统一归口、违规联合惩戒的管理模式。商务部牵头对外投资备案(核准)报告信息统一汇总。

商务、金融、国资等主管部门依各自职能依法开展境内投资主体对外投资备案(核准)报告等工作,按照“横向协作、纵向联动”的原则,形成监管合力。

[24]《企业境外投资管理办法》第四十九条有关部门和单位、驻外使领馆等发现企业违反本办法规定的,可以告知核准、备案机关。公民、法人或其他组织发现企业违反本办法规定的,可以据实向核准、备案机关举报。

国家发展改革委建立境外投资违法违规行为记录,公布并更新企业违反本办法规定的行为及相应的处罚措施,将有关信息纳入全国信用信息共享平台、国家企业信用信息公示系统、“信用中国”网站等进行公示,会同有关部门和单位实施联合惩戒。

[25]周成曜:“如何优雅的‘走出去’——简评《民营企业境外投资经营行为规范》”,http://www.sohu.com/a/212669420_617138, 2018年7月9日访问。

[26]此前9号令仅对中国境内各类法人以及投资主体在境外投资参股或设立股权投资基金进行监管,11号令则对中国境内企业(包括金融企业和非金融企业)、非企业组织以及前述企业、非企业组织所控制的境外企业都纳入监管范围。

[27] U.S. Department of the Treasury. “Summary of FIRRMA's KeyProvisions”, https://www.treasury.gov/resource-center/international/Documents/Summary-of-FIRRMA.pdf,visited on March 20th, 2019.

[28] U.S. Department of the Treasury. “CRITICAL TECHNOLOGY PILOT PROGRAM”,https://home.treasury.gov/system/files/206/FR-2018-22182_1786904.pdf,visited on March 20th, 2019.

[29]笔者根据公开资料整理。

[30]张伟民,吴宗楠:“CFIUS审查制度概述及应对措施”,http://www.jtnfa.com/CN/booksdetail.aspx?type=06001&keyid=00000000000000001625&PageUrl=majorbook&Lan=CN,2018年7月9日访问。

[31]行政部门为财政部、商务部、国防部、国土安全部、司法部、国务院、能源部、劳工部,财政部担任主席单位;白宫机构为美国贸易代表办公室、科技办公室、管理和预算办公室、经济顾问委员会、国家经济委员会、国家安全委员会。

[32]从外国投资者角度,CFIUS会考虑:(1)收购方的身份、合规情况,收购方所属国家在防止核不扩散、反恐怖主义事务、商业谍报或国家谍报方面的记录等;(2)收购方本身是否受“外国政府控制”,管理层是否曾经或现在与情报机构或军事机构有关系,投资经营决策是否独立,是否可能增加与美国利益违背的国家的军事或情报能力等;(3)特定的公司重组是否导致存在国家安全威胁的外国投资者控制美国企业。从美国目标企业角度,CFIUS会考虑:(1)该企业是否为美国国防部门、情报部门等涉及国家安全的政府机构提供产品或服务;(2)该企业虽不为美国政府机构提供产品或服务,但其产品或服务可能间接或潜在地影响国家安全;(3)交易是否涉及关键基础设施;(4)交易是否涉及先进技术、敏感技术等;(5)该企业是否从事受出口管制产品或服务的研发、生产、销售等。参见石晨:“FINSA后CFIUS国家安全审查的新发展及对中国企业的启示”,载《经济研究导刊》,2014年第30期;David N. Fagan, “The U.S.Regulatory and Institutional Framework for FDI”, Chapters, 2009.

[33]具体包括30天初步审查、45天对疑似影响国际安全进行调查、调查后向总统递交正式报告、总统收到报告后15天作出最终决定。

[34]石晨:“FINSA后CFIUS国家安全审查的新发展及对中国企业的启示”,载《经济研究导刊》,2014年第30期。

[35] Farhad Jalinous, Karalyn Mildorf, Keith Schomig. “FIRRMA: ProposedCFIUS Legislation Would Bring Significant Changes”, https://www.whitecase.com/publications/alert/firrma-proposed-cfius-legislation-would-bring-significant-changes,visited on July 9, 2018.

[36]被动投资是指投资人不取得以下权利的投资活动,具体包括接触非公开技术信息和非技术信息的权利、参与或旁听董事会或其他类似管理组织的权利以及任命具有前述权利的人员的权利以及除投票权以外实质性参与美国企业决策过程的权利。

[37] Stewart A. Baker, Brian Egan, Alan Cohn. “CFIUS Reform: A Primer onthe Key Changes Under Consideration”, https://www.steptoe.com/en/news-publications/cfius-reform-a-primer-on-the-key-changes-under-consideration.html,visited on July 9, 2018.

[38] Fagan, David. "The US Regulatory and InstitutionalFramework for FDI." Investing in theUnited States: Is the US Ready for FDI from China 2.1 (2010): 45-84.

[39] 12个国家分别是奥地利、丹麦、德国、芬兰、法国、拉脱维亚、立陶宛、意大利、波兰、葡萄牙、西班牙以及英国。See EuropeanParliament Research Service, “Foreign direct investment screening – a debate inlight of China-EU FDI flows”, http://www.europarl.europa.eu/RegData/etudes/BRIE/2017/603941/EPRS_BRI(2017)603941_EN.pdf, visited on July 9,2018.

[40] 2016年中国对欧盟直接投资达99.94亿美元,同比增长82.4%。参见中华人民共和国商务部:《2016年度中国对外直接投资统计公报》,第15和16页,http://fec.mofcom.gov.cn/article/tjsj/tjgb/201709/20170902653690.shtml,2018年7月9日访问。

[41]例如对欧洲高科技产业和高端制造业的优势受损的担心,受美国“并购威胁论”影响而对中国并购的警惕,以及对竞争不公平、中国企业容易收购欧洲企业而欧洲企业在华没有同等收购权利的抱怨。参见石岩:“欧盟外资监管改革:动因、阻力及困局”,载《欧洲研究》2018年01期。

[42] European Commission. “Foreign Investment Screening: new Europeanframework to enter into force in April 2019”, http://europa.eu/rapid/press-release_IP-19-1532_en.htm,visited on March 20th, 2019.

[43] Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THECOUNCIL establishing a framework for screening of foreign direct investmentsinto the European Union, Article 2

[44] Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THECOUNCIL establishing a framework for screening of foreign direct investmentsinto the European Union, Article 4

[45]石岩:“欧盟外资监管改革:动因、阻力及困局”,载《欧洲研究》2018年01期。

[46] Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THECOUNCIL establishing a framework for screening of foreign direct investmentsinto the European Union, Article 8

[47] Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THECOUNCIL establishing a framework for screening of foreign direct investmentsinto the European Union, Article 9

[48]例如,对美国的国防、航空、信息科技、金融等敏感行业内的收购,无论收购的比例如何,CFIUS都有较高可能性否决交易。 See Fagan, David. "The US Regulatory and InstitutionalFramework for FDI." Investing in theUnited States: Is the US Ready for FDI from China 2.1 (2010): 45-84.

[49]在笔者牵头的一项中国上市公司海外收购英国公司持股的公司交易中,英国法律允许部分支付股本即可有条件地享有完整股权,因此笔者与英国律师共同设计了先发股、后付款的机制,如果后期股本金未缴清,可将部分已发行股份转换成劣后股,由公司以1英镑回购并注销。

[50] Fagan, David. "The US Regulatory and InstitutionalFramework for FDI." Investing in theUnited States: Is the US Ready for FDI from China 2.1 (2010): 45-84.