近年来越来越多的中国互联网企业采用VIE架构模式在境外上市,很多人都好奇VIE架构到底是什么,为什么受到这么多互联网企业的青睐,今天我们就简单来了解一下让人爱恨交织的VIE架构。

一、VIE架构的诞生

VIE架构其实是境内实体公司为了绕开在境外上市的以下两个限制而设置的一种企业架构:

第一是直接以注册在中国的公司去境外上市存在障碍。这里存在两种原因,一种原因是境外交易所如纽交所、港交所所接受的申报公司注册地不包括中国大陆;另一种原因是,即使境外交易所接受注册在中国大陆的公司,中国公司赴境外上市还必须得到中国证券监管部门的审批同意,而现实中除了H股外,此前赴境外上市获得中国监管部门审批同意的概率如同中彩票。为规避这一限制,就需要上市主体公司在境外注册,而之所以通常选择开曼(Cayman)、英属维尔京群岛(BVI)等地,主要是因为这些地方是避税天堂且监管宽松。

第二个限制是由于我国政府出于主权或意识形态管制的考虑,禁止或限制境外投资者投资很多领域,比如电信、媒体和科技(TMT)产业的很多项目,但这些领域企业的发展又需要外国的资本、技术、管理经验,于是这些领域的创业者、风险投资家和专业服务人员(财会、律师等)共同开拓了VIE结构来规避政府管制。

二、VIE架构的概念

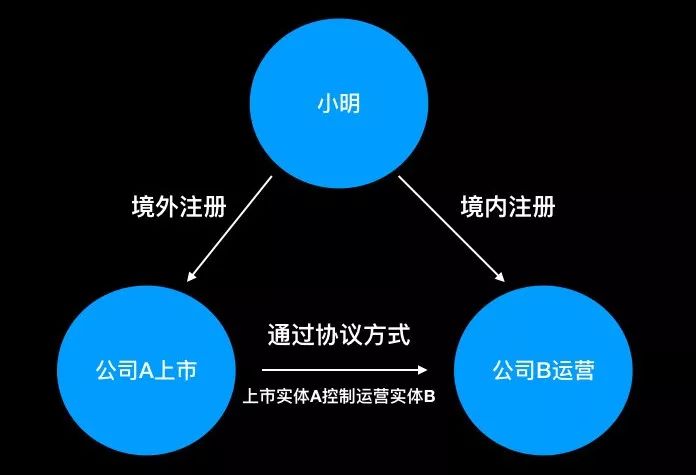

VIE架构(Variable Interest Entities,直译为“可变利益实体”),在国内被称为“协议控制”,是指境外注册的上市实体与境内的业务运营实体相分离,境外的上市实体通过协议的方式控制境内的业务实体,业务实体就是上市实体的VIEs(可变利益实体)。简单来说就是通过协议改变了利益获得方。

我们来举一个例子,比如小明想在国内开一家公司,但又怀着走向世界的野心,公司需要在境外上市并得到其他国家大佬的投资,这个时候VIE架构就派上用场了,此时这个B就是A的可变利益实体。

那么判断一个运营实体是否符合“可变利益实体”有三个标准:一是B公司自己的风险股本很少,主要依靠外部的投资支持,股东的投票权也少得可怜;二是身为B公司的股东,他们自己也无法控制自己(B公司);三是股东的投票权和他的分红权并不对等。

三、VIE和协议控制

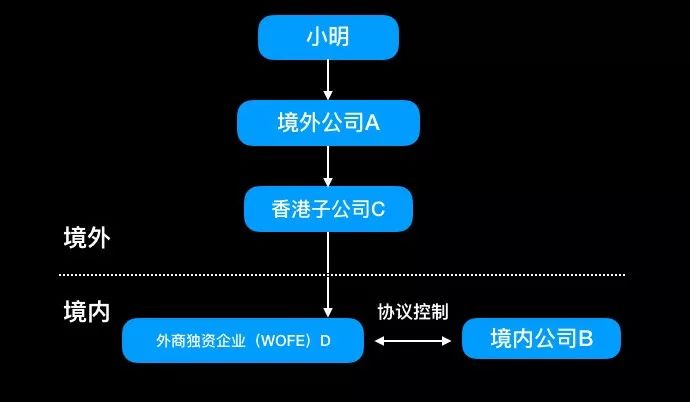

根据中国的国情,VIE架构来到了中国就具有了中国的特色,这其中就多了“设立香港子公司”这一步,由两步变为三步来实现利益变更。

还是通过上面那个例子来看,境外公司A不直接收购境内公司B,而是在香港设立一个全资子公司C,香港子公司C再在内地设立一家外商独资企业D(WFOE),外商独资企业D和内资公司B及其股东签订一组协议,通过这些协议最终达到由境外注册的公司A控制内资公司B的目的。外商独资企业D通常会和内资公司B签订一些合同,D提供垄断性的咨询和管理服务,B把全部的经营利润以“服务费”的形式支付给D,外商独资企业D享有对B公司的投票表决权、经营控制权、股权的优先购买权和质押权。

为什么要在香港设立全资子公司C,再由C在内地设立一家外商独资企业D呢?

这一设计主要是为了避税,因为大陆和香港之间有关避免双重征税的安排规定,对香港公司来源于中国境内的符合规定的股息所得可以按5%的税率来征收预提所得税。

四、VIE还能走多远

VIE虽好,但也不是完美无缺的,也面临着许多风险。

1、政策风险:国家相关部门对VIE架构采取默许的态度,目前并没有实质的可操作的明文规定,政府对VIE的态度是容忍,而不是赞同,一旦国家相关部委出台相应的规定,便可能会对采取VIE结构的公司造成影响。

2、外汇管制风险:利润在境内转移至境外时可能面临外汇管制风险。例如2012年5月10日,世纪佳缘就在招股书中披露,其在中国境内开展业务的两大子公司之一北京觅缘信息科技有限公司未能如期取得国家外汇管理局审批的外汇登记证,世纪佳缘因此未能完成对北京觅缘的首次出资,不得已修订了控股协议。

3、税务风险:VIE架构的公司将会涉及大量的关联交易以及反避税的问题,也有可能在股息分配上存在税收方面的风险。一旦分配不均,涉及的几家公司都会面临很大的危险。

4、控制风险:由于是协议控制关系,相对于于股权控制而言,境外上市公司对境内实体的控股权较弱,可能存在单方面终止VIE的风险。

但也不用过分担心,随着上海自贸区的设立,工信部发布公告在全国范围内放开经营类电子商务外资股比限制,外资持股比例可至100%。可以遇见的是,随着信息服务业务的逐步放开,加之证券市场注册制的实施,新三板、中小板以及科创板对盈利要求的淡化,未来将有更多互联网公司不必搭建VIE架构直接在A股上市。

VIE架构小课堂

作者:陈光来源:极客法律

近年来越来越多的中国互联网企业采用VIE架构模式在境外上市,很多人都好奇VIE架构到底是什么,为什么受到这么多互联网企业的青睐,今天我们就简单来了解一下让人爱恨交织的VIE架构。