《中华人民共和国民法典》自2021年1月1日起正式施行。《民法典》作为一本写满民事权利的“宣言书”,与人民的生活密切相关,几乎所有的民事活动都能在《民法典》中找到依据。《民法典》的编纂和颁行,标志着我国法治进程进入新阶段。其中,《民法典》对于担保规则体系的修改,特别是对于“热心肠”的保证人适用的保证规则的校正与细化是重要的亮点之一。

01保证规则中五大重要内容的变化

民法典将“保证合同”作为有名合同独立置于第三编“合同”的第二分编“典型合同”中,从第六百八十一条至第七百零二条,共计二十二个条文。相较此前适用的担保法及担保法司法解释,该部分主要对民法典修订的保证合同规则中侧重于保护保证人利益的五大重要内容进行解读。

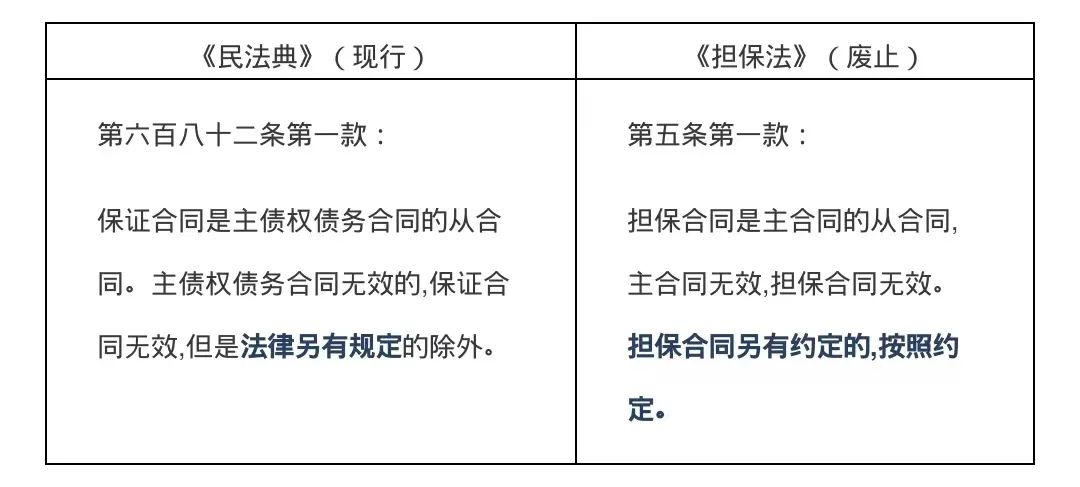

(一)保证合同从属性规则

民法典排除了当事各方自行约定保证合同效力独立于主合同效力的规定,将担保的根本属性定位为从属性,明确只有法律另行规定保证合同独立于主合同时,保证合同的效力才可以脱离主合同效力的限制,一定程度上杜绝了债务人与债权人恶意串通,哄骗保证人同意另行约定“主合同无效时,担保合同有效”的条款,合理防范了保证人的无辜“背锅”行为,有效保护了保证人的预期利益。

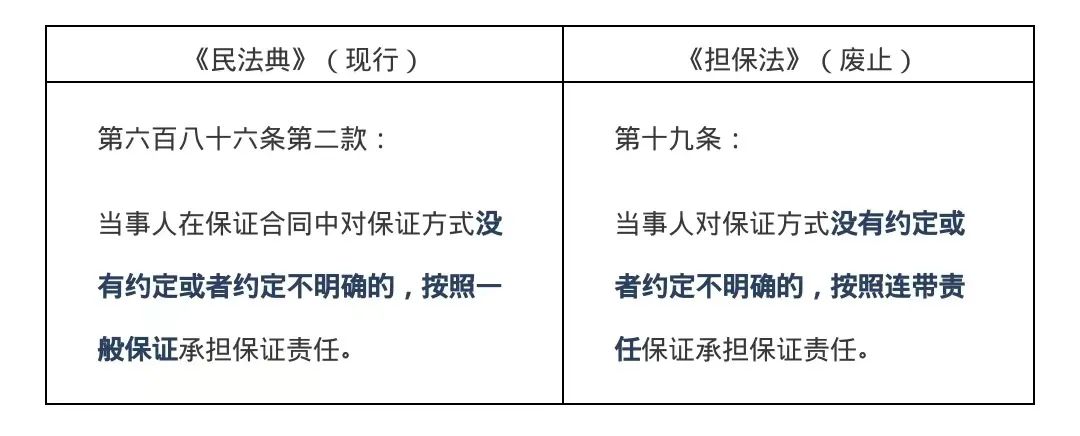

(二)保证方式的推定规则

民法典规定,对于保证人的保证方式无约定或约定不明的,推定为一般保证。与之前的担保法、担保法解释的规定完全不同,这是现行民法典考虑当代现实需求,最大程度上打击债务人与债权人恶意加重保证人责任负担的体现,有效平衡了保证人、债权人、债务人三者之间的权责分配,最根本地保护了善意保证人的合法权益。同时,提醒债权人审慎选择合作对象,债务人恪守市场信用规则,启示当事各方增强风险意识和树立法治观念,优化了当前的营商环境,有利于社会经济的长久发展。

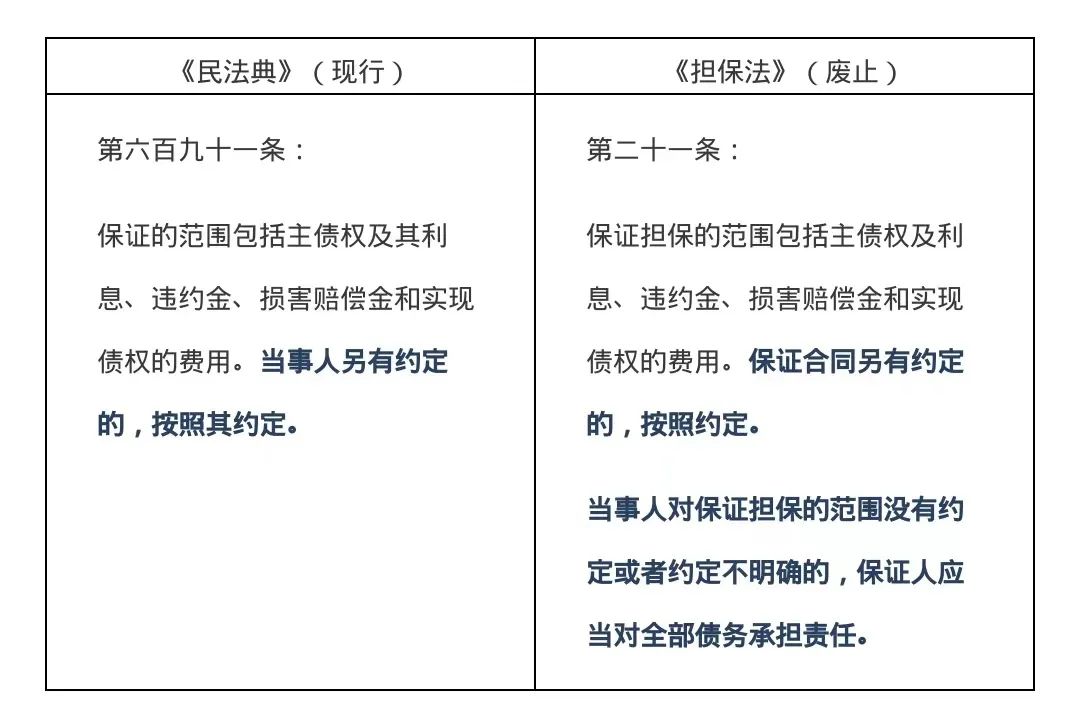

(三)保证担保范围的推定规则

民法典删除了“当事人对保证担保的范围没有约定或者约定不明确的,保证人应当对全部债务承担责任”的连带责任保证的相关规定,而是规定按照当事人之间另行约定的内容。考虑到“保证方式约定不明时,推定为一般保证”的规则,当事各方对于保证范围约定不明时,根据民法的人文关怀,也应当推定为保证人承担主债权范围内的保证责任,而不是全部债务的保证责任。

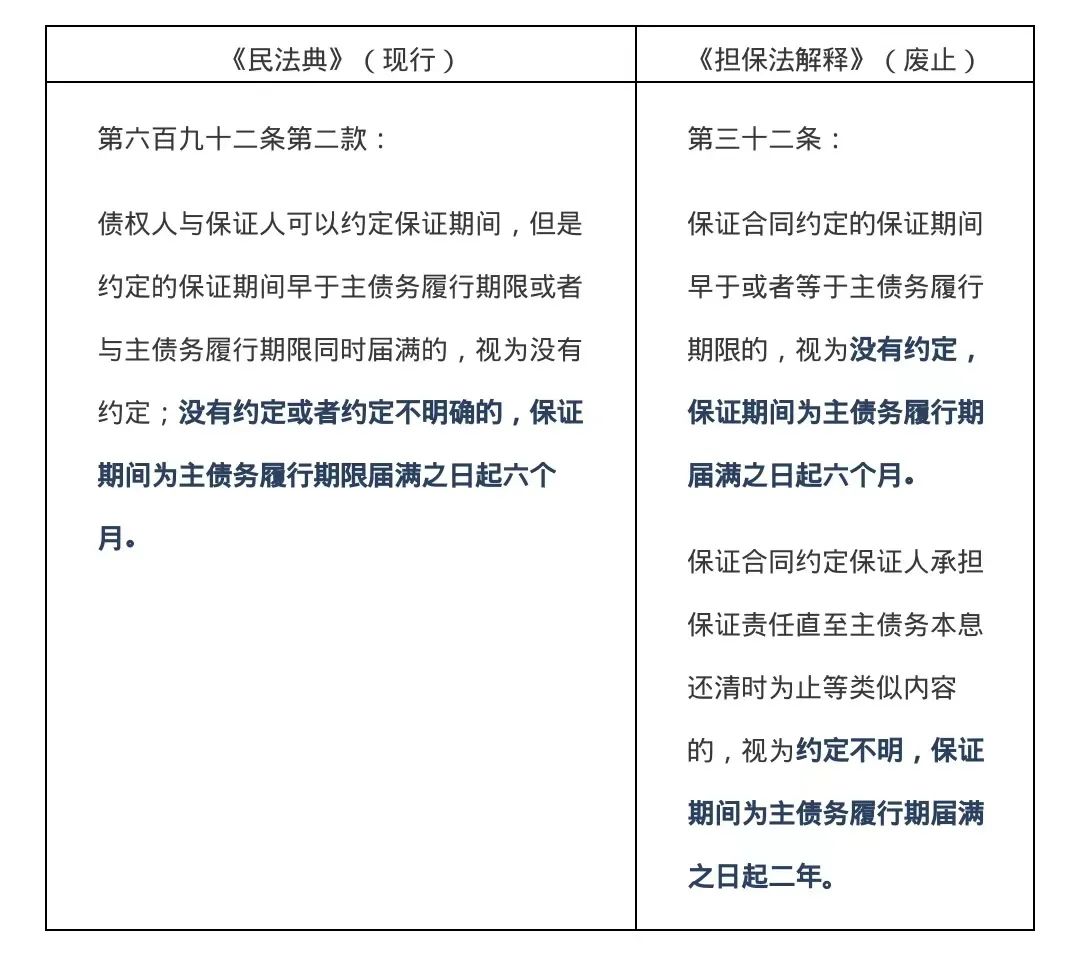

(四)保证期间的推定规则

民法典删除了约定不明保证期间为二年的规定,即对于没有约定保证人的保证期间或者约定不明确的,都统一为六个月,有效保护了保证人的时效利益。

(五)保证责任的抗辩事由

民法典第七百零二条,新增了保证人保证责任的抗辩事由,即明确“债务人对债权人享有抵销权或者撤销权的,保证人可以在相应范围内拒绝承担保证责任”的规则适用,有利于敦促债务人及时行使权利,防止债务人恶意放弃权利、损害保证人担保利益的行为发生,有效保障了保证人的合法权益。

02从一则案例,看新修订保证规则对保证人利益的保护

2021年5月5日,小李因生意周转向小王借款10万元,小王要求小李为该笔借款提供保证担保。小李遂向其好友小张提出为其做保证人的请求,小张虽有生病的老母亲要医治,但碍于多年朋友情谊,还是在借款合同(保证)的保证条款处签上了自己的名字。有了小张的保证担保,小王再无顾虑,当天就将10万元转账于小李。没想到,两个月借款履行期限届满,小李只字不提归还10万元借款之事。在小王多次催讨无果后,小王向A法院起诉要求小李归还借款,并要求小张对此承担连带清偿责任。

小张收到小王的起诉状及A法院传票时,正值其老母亲病重动手术急需用钱15万元,小张在多次联系小李要求其赶快归还拖欠小王的借款后,遭到了小李的拉黑。不懂法律的小张,在绝望时刻寻求了律师的帮助,其向律师诉说,现在他不仅需要筹备母亲手术的15万元费用,还需要代为归还小李的10万元借款,否则他就要被小王打官司了,一向老实规矩的小张快要崩溃了。有着专业法律知识的律师,向小张要来了当时签订的借款合同(保证),发现借款合同(保证)保证条款只是约定了保证人是小张,但并没有约定小张具体的保证方式和内容,律师及时向小张说明根据现行《民法典》的规定,其仅需承担一般保证责任,并告知小张现行阶段其完全可以拒绝小王要钱的请求,只需要积极应诉、向法院说明情况即可,后小张在律师的陪同下参加了庭审。

经A法院审理后对此案作出了判决,责令小李在十五日内向小王清偿借款10万元;小张虽在保证条款处作为担保人签名,但由于当事各方并未约定保证方式,根据民法典现行相关规定,小张应按照一般保证承担保证责任,即小王在对小李财产强制执行后仍不能履行的部分才由小张承担保证责任。

后无赖小李得知无法让小张帮其“背锅”还款,考虑到后续个人商事活动,在判决后第二天便向小王归还了借款。小张感动地向律师致谢,律师告知这是法律维护正义的必然,并提醒其虽然法律规则已近公平完善,但切忌不可再哥们义气,随意为他人担保,损害自身利益。

通过以上案例,我们可以清楚地看到一般保证和连带责任保证对于保证人向债务人负担的清偿责任大相径庭。

对于一般保证,保证人享有先诉抗辩权,即一般保证人对于债务责任的承担是排在第二顺位的。除《民法典》第六百八十七条第二款规定的“债务人下落不明,且无财产可供执行;人民法院已经受理债务人破产案件;债权人有证据证明债务人的财产不足以履行全部债务或者丧失履行债务能力;保证人书面表示放弃本款规定的权利”这四种情形外,在主合同纠纷未经审判或者仲裁,并就债务人财产依法强制执行仍不能履行债务前,一般保证责任人均有权拒绝向债权人承担保证责任。

而如果保证人承担的是连带责任保证,情况就大不相同。《民法典》第六百八十八条第二款规定“连带责任保证的债务人不履行到期债务或者发生当事人约定的情形时,债权人可以请求债务人履行债务,也可以请求保证人在其保证范围内承担保证责任”,即连带责任保证人没有先诉抗辩权,一旦债务到期、债务人没有及时清偿债务或者出现当事人约定的其他情形,债权人就可以起诉债务人并要求保证人在其保证范围内承担清偿责任,还可以仅起诉要求保证人在其保证范围内承担清偿责任。这对于保证人的责任负担是很重的。

由此,从保证人利益保护的立场来看,《民法典》对于保证责任推定规则的修订完善,有效避免了无赖债务人钻法律空子的可能性,更是有效维护了单纯追求兄弟义气或是脸皮薄或是不懂法律等“热心肠”善良保证人的利益。

03保证规则的实务操作

《民法典》对于保证合同保证规则体系的修订,对于保证人、债权人、债务人各方后续的商事行为都有着极为重要的适用和预判作用,当事人应当积极学习新规则,在综合考虑自身实际和对方情况的判断下,在法律框架内作出最有利于自身的行为。

1.对于保证人而言,应当树立法治观念,充分把握保证规则对自身利益的保护,拒绝哥们义气,杜绝“死要面子活受罪”,考虑自身实际和家庭状况,依据《民法典》保证规则中最有利于自身的条款,选择一般保证,约定较短的保证期限和较小的保证范围,切实维护自身权益和家庭和谐稳定。

2.对于债权人而言,考察债务人的清偿能力和信用情况,增强商事交易的风险意识,尽可能选择靠谱的合作伙伴,在选择对方为自己额外提供担保的情况下,明确约定保证人的保证方式为连带责任保证,加大保证人保证范围并延长保证期限,切实保护加强自身债权的实现可能性。

3.对于债务人而言,学习法律知识,诚实信用,在满足自身经济需要的同时,在法律规则体系下对债权人和保证人负责,促进各方的共赢。

《民法典》对于保证合同保证规则的修改完善,是考虑到当前发展实际,对新阶段法治时代现实需求的回应,其在有效保护善意保证人合法权益的同时,考虑到了债权人、债务人、保证人三者之间权利与义务的公平分配,有效平衡了保证人、债务人与债权人之间的权责承担,指引当前民商事活动中当事各方的经济行为,并提醒各方主体增强风险意识和防范能力,从而维护社会经济的稳定,真正促进市场经济的高质量发展。

01保证规则中五大重要内容的变化

民法典将“保证合同”作为有名合同独立置于第三编“合同”的第二分编“典型合同”中,从第六百八十一条至第七百零二条,共计二十二个条文。相较此前适用的担保法及担保法司法解释,该部分主要对民法典修订的保证合同规则中侧重于保护保证人利益的五大重要内容进行解读。

(一)保证合同从属性规则

民法典排除了当事各方自行约定保证合同效力独立于主合同效力的规定,将担保的根本属性定位为从属性,明确只有法律另行规定保证合同独立于主合同时,保证合同的效力才可以脱离主合同效力的限制,一定程度上杜绝了债务人与债权人恶意串通,哄骗保证人同意另行约定“主合同无效时,担保合同有效”的条款,合理防范了保证人的无辜“背锅”行为,有效保护了保证人的预期利益。

(二)保证方式的推定规则

民法典规定,对于保证人的保证方式无约定或约定不明的,推定为一般保证。与之前的担保法、担保法解释的规定完全不同,这是现行民法典考虑当代现实需求,最大程度上打击债务人与债权人恶意加重保证人责任负担的体现,有效平衡了保证人、债权人、债务人三者之间的权责分配,最根本地保护了善意保证人的合法权益。同时,提醒债权人审慎选择合作对象,债务人恪守市场信用规则,启示当事各方增强风险意识和树立法治观念,优化了当前的营商环境,有利于社会经济的长久发展。

(三)保证担保范围的推定规则

民法典删除了“当事人对保证担保的范围没有约定或者约定不明确的,保证人应当对全部债务承担责任”的连带责任保证的相关规定,而是规定按照当事人之间另行约定的内容。考虑到“保证方式约定不明时,推定为一般保证”的规则,当事各方对于保证范围约定不明时,根据民法的人文关怀,也应当推定为保证人承担主债权范围内的保证责任,而不是全部债务的保证责任。

(四)保证期间的推定规则

民法典删除了约定不明保证期间为二年的规定,即对于没有约定保证人的保证期间或者约定不明确的,都统一为六个月,有效保护了保证人的时效利益。

(五)保证责任的抗辩事由

民法典第七百零二条,新增了保证人保证责任的抗辩事由,即明确“债务人对债权人享有抵销权或者撤销权的,保证人可以在相应范围内拒绝承担保证责任”的规则适用,有利于敦促债务人及时行使权利,防止债务人恶意放弃权利、损害保证人担保利益的行为发生,有效保障了保证人的合法权益。

02从一则案例,看新修订保证规则对保证人利益的保护

2021年5月5日,小李因生意周转向小王借款10万元,小王要求小李为该笔借款提供保证担保。小李遂向其好友小张提出为其做保证人的请求,小张虽有生病的老母亲要医治,但碍于多年朋友情谊,还是在借款合同(保证)的保证条款处签上了自己的名字。有了小张的保证担保,小王再无顾虑,当天就将10万元转账于小李。没想到,两个月借款履行期限届满,小李只字不提归还10万元借款之事。在小王多次催讨无果后,小王向A法院起诉要求小李归还借款,并要求小张对此承担连带清偿责任。

小张收到小王的起诉状及A法院传票时,正值其老母亲病重动手术急需用钱15万元,小张在多次联系小李要求其赶快归还拖欠小王的借款后,遭到了小李的拉黑。不懂法律的小张,在绝望时刻寻求了律师的帮助,其向律师诉说,现在他不仅需要筹备母亲手术的15万元费用,还需要代为归还小李的10万元借款,否则他就要被小王打官司了,一向老实规矩的小张快要崩溃了。有着专业法律知识的律师,向小张要来了当时签订的借款合同(保证),发现借款合同(保证)保证条款只是约定了保证人是小张,但并没有约定小张具体的保证方式和内容,律师及时向小张说明根据现行《民法典》的规定,其仅需承担一般保证责任,并告知小张现行阶段其完全可以拒绝小王要钱的请求,只需要积极应诉、向法院说明情况即可,后小张在律师的陪同下参加了庭审。

经A法院审理后对此案作出了判决,责令小李在十五日内向小王清偿借款10万元;小张虽在保证条款处作为担保人签名,但由于当事各方并未约定保证方式,根据民法典现行相关规定,小张应按照一般保证承担保证责任,即小王在对小李财产强制执行后仍不能履行的部分才由小张承担保证责任。

后无赖小李得知无法让小张帮其“背锅”还款,考虑到后续个人商事活动,在判决后第二天便向小王归还了借款。小张感动地向律师致谢,律师告知这是法律维护正义的必然,并提醒其虽然法律规则已近公平完善,但切忌不可再哥们义气,随意为他人担保,损害自身利益。

通过以上案例,我们可以清楚地看到一般保证和连带责任保证对于保证人向债务人负担的清偿责任大相径庭。

对于一般保证,保证人享有先诉抗辩权,即一般保证人对于债务责任的承担是排在第二顺位的。除《民法典》第六百八十七条第二款规定的“债务人下落不明,且无财产可供执行;人民法院已经受理债务人破产案件;债权人有证据证明债务人的财产不足以履行全部债务或者丧失履行债务能力;保证人书面表示放弃本款规定的权利”这四种情形外,在主合同纠纷未经审判或者仲裁,并就债务人财产依法强制执行仍不能履行债务前,一般保证责任人均有权拒绝向债权人承担保证责任。

而如果保证人承担的是连带责任保证,情况就大不相同。《民法典》第六百八十八条第二款规定“连带责任保证的债务人不履行到期债务或者发生当事人约定的情形时,债权人可以请求债务人履行债务,也可以请求保证人在其保证范围内承担保证责任”,即连带责任保证人没有先诉抗辩权,一旦债务到期、债务人没有及时清偿债务或者出现当事人约定的其他情形,债权人就可以起诉债务人并要求保证人在其保证范围内承担清偿责任,还可以仅起诉要求保证人在其保证范围内承担清偿责任。这对于保证人的责任负担是很重的。

由此,从保证人利益保护的立场来看,《民法典》对于保证责任推定规则的修订完善,有效避免了无赖债务人钻法律空子的可能性,更是有效维护了单纯追求兄弟义气或是脸皮薄或是不懂法律等“热心肠”善良保证人的利益。

03保证规则的实务操作

《民法典》对于保证合同保证规则体系的修订,对于保证人、债权人、债务人各方后续的商事行为都有着极为重要的适用和预判作用,当事人应当积极学习新规则,在综合考虑自身实际和对方情况的判断下,在法律框架内作出最有利于自身的行为。

1.对于保证人而言,应当树立法治观念,充分把握保证规则对自身利益的保护,拒绝哥们义气,杜绝“死要面子活受罪”,考虑自身实际和家庭状况,依据《民法典》保证规则中最有利于自身的条款,选择一般保证,约定较短的保证期限和较小的保证范围,切实维护自身权益和家庭和谐稳定。

2.对于债权人而言,考察债务人的清偿能力和信用情况,增强商事交易的风险意识,尽可能选择靠谱的合作伙伴,在选择对方为自己额外提供担保的情况下,明确约定保证人的保证方式为连带责任保证,加大保证人保证范围并延长保证期限,切实保护加强自身债权的实现可能性。

3.对于债务人而言,学习法律知识,诚实信用,在满足自身经济需要的同时,在法律规则体系下对债权人和保证人负责,促进各方的共赢。

《民法典》对于保证合同保证规则的修改完善,是考虑到当前发展实际,对新阶段法治时代现实需求的回应,其在有效保护善意保证人合法权益的同时,考虑到了债权人、债务人、保证人三者之间权利与义务的公平分配,有效平衡了保证人、债务人与债权人之间的权责承担,指引当前民商事活动中当事各方的经济行为,并提醒各方主体增强风险意识和防范能力,从而维护社会经济的稳定,真正促进市场经济的高质量发展。