政府投资基金,是私募股权投资基金的一个重要类型。但是其设立宗旨是为了引领地方经济发展,盈利不是主要目的,而且资产的国有性质更强调了防止国有资产流失的目的。

但这一特点特点与监管层要求的投资基金禁止“刚兑”原则有矛盾,同时与普通的私募股权基金投资逻辑存在一定冲突。

那么如何解决这一矛盾,如何优先保障国有资本投资本金的安全,在此基础上实现国有资本的保值?如何防止国有资产流失?

这一系列问题成为政府投资基金当前的一大重要课题。本文在总结多年基金等金融领域的工作经验、借鉴行业有效方案,以各类监管法规为依据,形成本套具有可操作性的整体解决方案。

目录:

1、问题及分析

2、整体解决方案

3、方案一:公司治理

4、方案二:结构化设计

5、方案三:对赌协议

6、方案四:投资条款设计

(注:为了方便理解,以下将政府引导基金、政府出资产业投资基金等各类称谓,统称为“政府投资基金”、“政府基金”或“国有资本”。)

问题分析

政府投资基金在私募股权投资过程中,如何优先保障国有资本投资本金的安全,在此基础上实现国有资本的保值增值?

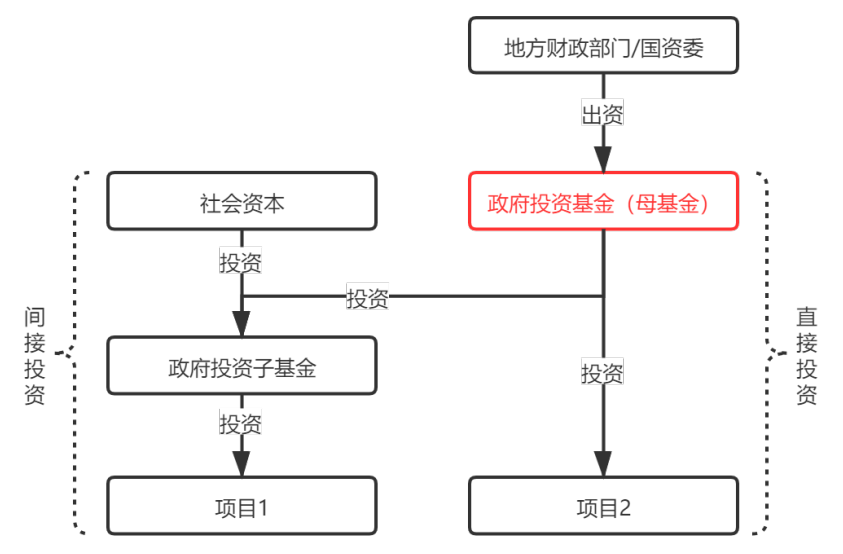

之所以存在这个问题,主要是因为防止国有资本流失的目的与私募股权基金的投资逻辑存在一定冲突。因此要解决这个问题,必须从政府投资基金的投资过程入手,厘清其投资模式,分析不同投资模式下的风险,针对性的提出解决方案。实践中,政府投资基金主要采取两种投资模式:

1、间接投资:以母基金(政府引导基金)的身份牵头,引导社会资本共同投资设立子基金,子基金再投资目标公司。

该模式属于政府投资基金的大部分投资模式,因此法律风险主要出现在国有资本与社会资本之间。

2、直接投资:直接以股权的方式投资具体的目标公司。

有部分较好的投资项目,因为各种原因导致政府投资基金单独投资了这个项目,而这部分法律风险主要出现在国有资本与投资项目之间。

图:两种投资模式

这两种投资模式分别存在不同的法律风险:

1、间接投资法律风险

风险1:社会资本作为子基金的管理人,可能做出损害国有资本利益的投资行为。

根据相关法规和政策,国有基金应当起到撬动社会资本的作用,在与社会资本共同成立的子基金中,一般不作为私募基金管理人,由社会资本作为GP并管理私募基金事务。

因此国有基金从法律规则上,较难以掌控社会资本的投资行为,这本来是有利于基金的市场化操作,但如果社会资本的投资行为一旦有损于国有资本的利益,比如社会资本可能为了完成政府要求的业绩目标,投资了一些数字上好看,实质存在问题的项目。此时国有资本缺乏有效的扼制手段。

风险2:社会资本投资失败,损害国有资本利益。

即使社会资本在正常的投资中,也有可能投资出现失误,项目如果出现严重亏损,由于融资属于股权投资,风险将由社会资本和国有资本共同承担,因此也会损害国有资本利益,造成国有资本一定程度的流失。

2、直接投资法律风险

风险3:政府基金投资失败,导致国有资本金损失。

由于是政府基金直接投资的项目,因此目标公司如果没有达到业绩目标,导致利润下降、估值减少,导致国有基金投资失败,也会使得国有资本损失。

风险4:目标公司在经营中做出不利于政府投资基金的投资利益。

根据相关法规和政策,政府基金原则上不掌握目标公司的控制权,因此目标公司在经营中,可能采取不利于国有基金的决策,比如基金提出回购要求,但目标公司迟迟不作出减资决议。政府基金此时缺少反制手段。

解决方案综述

方案一:公司治理

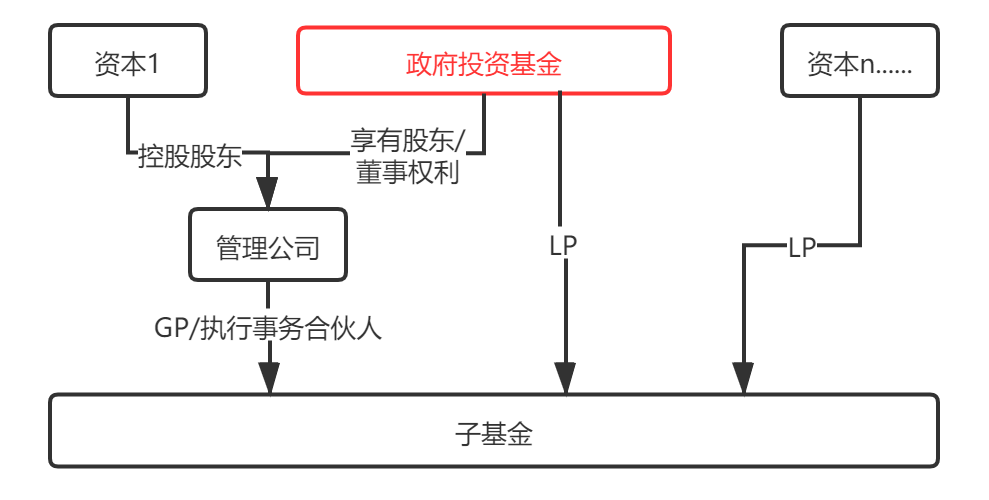

针对风险1,其实体现是社会资本与国有资本公司治理和组织架构设置是否合理的问题,如果经过特别调整和约定,则可以较好的防范此类风险。解决方案如下:

1、管理人内部层面:国有资本与社会资本共同设立管理公司,由该管理公司作为子基金的管理人。国有资本在管理公司中享有一定的股东和董事权利。

如图示:

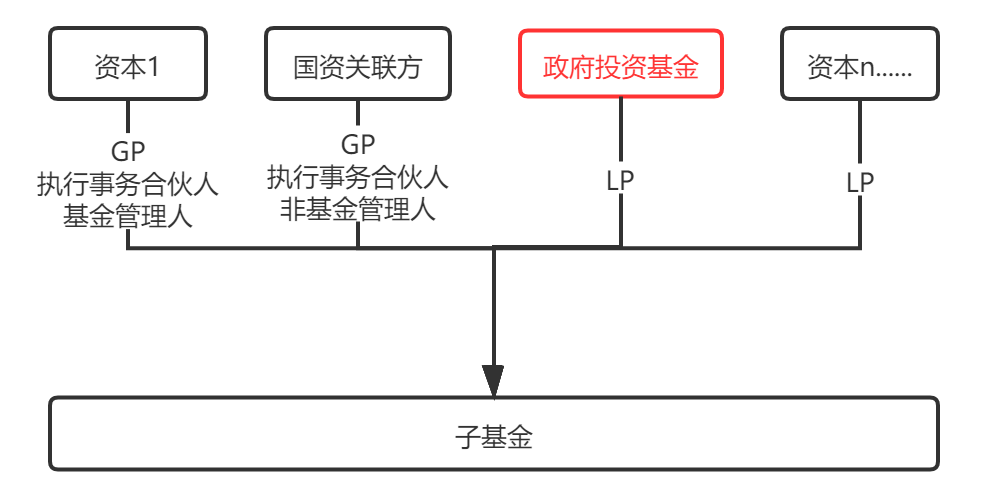

2、子基金层面:在子基金中,由国有资本另一个主体作为普通合伙人(GP),由该GP对管理人的投资行为行使监督建议权。如图示:

这两个手段分别在两个层面解决国有资本和社会资本在投资信息上的不对称问题,以及国有资本对社会资本缺乏有效遏制手段的问题。

方案二:结构化设计

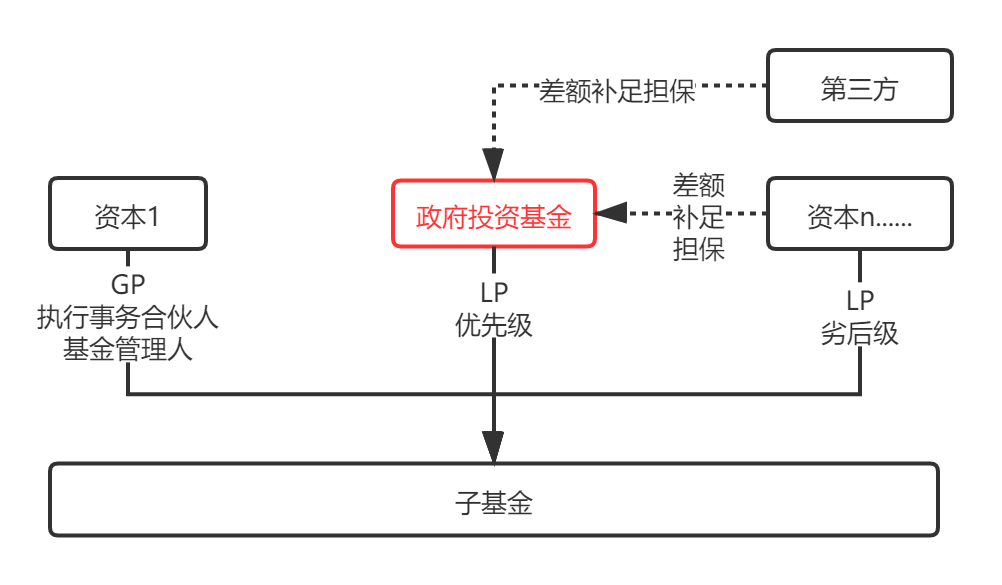

针对风险2,其实政府基金需要的是如何实现国有资本保本保收益。这就需要借鉴资产管理计划中常见的结构化设计。

即国有资本为优先级,社会资本或其关联方为劣后级,同时社会资本的关联方承担保本保收益的义务。

如图示:

2019年10月26日,《关于进一步明确规范金融机构资产管理产品投资创业投资基金和政府出资产业投资基金有关事项的通知》(发改财金规〔2019〕1638号)也明确规定,政府出资设立的创业投资引导基金可在创业投资基金中作为优先级。对政府基金参与的私募基金中,开放了结构化设计的大门。

但在结构化设计中,仍然要遵循资产管理、私募基金的相关监管法规,以及司法裁判的相关规定和裁判规则,以保证结构化设计既能经受住合规监管考验,也能经受住诉讼裁判考验。

方案三:对赌协议

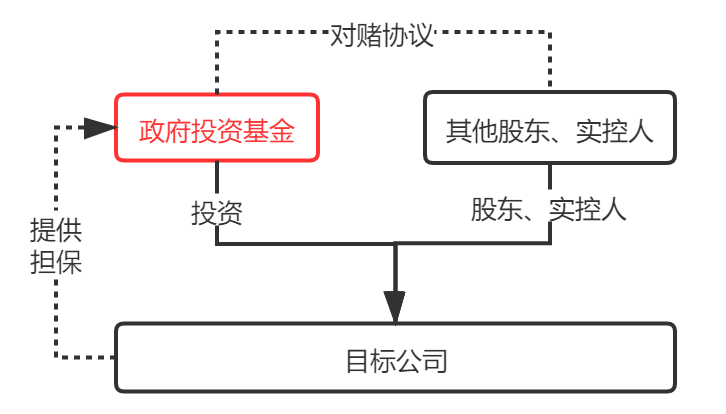

针对风险3,政府投资基金在直接投资中,为保障国有资本金的安全,也需要保本保收益。因此在直接投资中可以实现这一目的的做法,可以借鉴投资中常见的对赌协议。

即政府基金与目标公司约定对赌协议,对方没有达到相应业绩目标时,国有基金有权要求公司回购股权,或要求对方进行业绩补偿。有时也可以采取与目标公司的股东或实际控制人对赌,而目标公司提供担保的做法。

如图示:

这一方案如能有效实现,也需要符合现有的对国有资本、私募投资基金、资产管理业务的监管要求,以及司法裁判的要求。

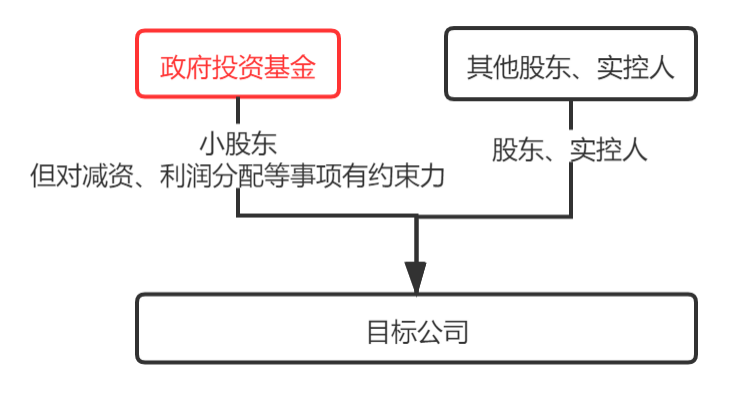

方案四:投资条款设计

针对风险3和风险4,其实也是要解决政府基金作为目标公司的小股东,对目标公司约束力、影响力薄弱的问题。

因此在基金投资时,要做好投资协议的约定,同时变更好目标公司的章程,比如约定在特定情况下国有基金表决权占优,或约定一致行动人协议、或约定委托投票权条款等设计。如图示:

在这类条款设计中,主要注意是否符合《公司法》的规定,保障在处理司法纠纷时,条款有效落地。

小结

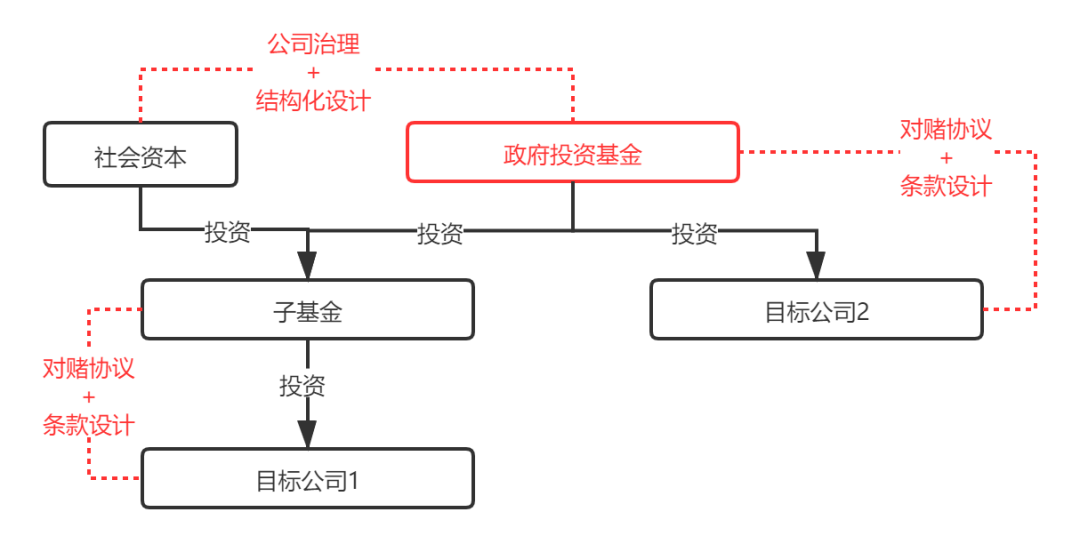

整体解决方案,是从政府投资基金两个投资模式(间接投资、直接投资)入手,对间接投资中的法律风险,提出在管理人和子基金层面做好公司治理,并在子基金中进行结构化设计的方案;对直接投资中的法律风险,提出与目标公司做好对赌协议以及投资协议条款约定的方案。

如图示:

那么如何具体设置本文中提到的“公司治理”、“结构化设计”、“对赌协议”、“投资条款设计”?

本公号将持续发布具体操作方案,我们也罗列了写作计划,欢迎业内人士保持关注。

1、《母基金保值王炸手段:公司治理与结构化设计》(2021.1.5发布)

2、《对赌协议、投资条款设计可以防止政府母基金的资产流失?》(2021.1.7发布)

如何实现政府母基金保值?方案这样设计!

作者:张纲 闫民来源:地产建工谈

政府投资基金,是私募股权投资基金的一个重要类型。但是其设立宗旨是为了引领地方经济发展,盈利不是主要目的,而且资产的国有性质更强调了防止国有资产流失的目的。