本期主题

内幕信息形成时间的认定——以动议、筹划、决策或执行作为初始时间为视角

2025年第1期

前言

内幕交易罪中,内幕信息形成时间是关键问题,影响罪与非罪及交易数额的认定。两高《关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》第五条第三款,针对影响内幕信息形成的动议、筹划、决策或者执行人员,将内幕信息形成时间提前至动议、筹划、决策或执行初始时间。但实践中对第三款的理解尚无统一标准,存在争议。笔者拟结合案例,对此进行分析探讨。

01、法律规定

《关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》(以下简称“《解释》”)对内幕信息形成时间做出了规定。第五条第二款规定:“重大事件”的发生时间,“计划”“方案”或“政策”“决定”的形成时间,应当认定为内幕信息的形成之时。第三款补充规定:针对影响内幕信息形成的动议、筹划、决策或者执行人员,将内幕信息的形成时间提前至动议、筹划、决策或者执行初始时间。

在《解释》出台之初,以第二款认定内幕交易形成时间的案例相对较多。然而,随着证券、期货市场的发展,很多参与内幕信息形成的知情人,会提前预判并参与内幕信息的形成,并据此进行交易。该行为的社会危害性和行为人的主观恶性比传统内幕交易更严重。因此,《解释》第三款对能够影响内幕信息形成的动议、筹划、决策或者执行人员予以特殊规定,将内幕交易的形成日期提前。

02、以动议、筹划、决策或者执行作为内幕交易初始时间的前置条件

按照法律的当然解释,《解释》第三款仅是将内幕信息的形成日期提前,但仍应以相关行为或事件构成内幕信息作为适用第三款规定的前置条件。对此,刑法和司法解释并没有对“内幕信息”做具体明确的解释,《证券法》和《期货交易管理条例》等均采用“概括+列举”的方式对证券、期货市场的内幕信息予以明确和细化。对内幕信息秉持须具备非公开性和重大性双重特征的判断原则。

在实践中,由于“是否具有重大性”法律列举得较为清晰,争议性不大,而是否具有公开性则成为辩护的重点所在。如四川省达州市中级人民法院(2016)川17刑终193号判决书,法院认为,关于谢某某及其辩护人所提,川投能源收购田湾河 60%股权不属内幕信息,黄某某2006年就已作出了公开承诺,辩护人提交了刊登在金融投资报上黄某某接受专访时的讲话;同时谢某某2007年2月28日买入川投能源股票时不是此信息的敏感期,不属于内幕交易的意见。经查,2006年股权分置改革时,时任川投集团董事长的黄某某确有承诺,会将优质资产逐步注入上市公司川投能源,但在什么时候、什么条件下收购田湾河60%股权,仍具有不确定性。因此川投能源收购田湾河60%股权在未公告前仍具有非公开性,属内幕信息。

03、以动议、筹划、决策或者执行作为内幕交易初始时间的形式要件

根据文义解释,动议通常指采取议会程序的议事机构成员提出的建议或采取某一行动的正式提议;筹划通常指为了某一件事情的开始而做准备,包括了准备、商谈、考察、调研等;决策通常指决定计策或办法,或者为达成计划目标所决定的方法或策略;执行通常指承办、经办。从上述文义解释来看,无论是动议、筹划,还是决策、执行,均需要具有一定的权限,并可以影响内幕信息的形成。

《<关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释>的理解与适用》中,针对第三款列举了两个案例,其一为广东董某内幕交易案,董某是影响“广发证券借壳延边公路”内幕信息形成的主要决策人;其二为江苏刘某内幕交易、泄露内幕信息案,刘某曾是南京市经委主任,是牵头重组高淳陶瓷股份有限公司并借壳上市的主要参与人员。上述人员有别于普通的内幕信息知情人员,均具有特殊权限,无疑可以影响内幕信息的形成。

因此无论是根据文义解释,还是根据上述理解与适用,以动议、筹划、决策或者执行作为内幕交易初始时间的前提是行为人具有一定的权限,能够影响内幕信息的形成。而是否具有一定内部职务,并不是影响内幕信息形成的必备要件,以下述案例为例:

04、以动议、筹划、决策或者执行作为内幕交易初始时间的实质要件

在《解释》出台后,有学者曾质疑第三款可能被滥用。即认为,无论是上市公司资产重组、合同签订、经营方针变化、收购等重大事件或计划方案,还是期货市场监管政策、决定等,都要经历动议、筹划、决策或执行等环节,且这些核心环节都设置了具有权力运作效果的岗位及人员。这意味着几乎所有内幕信息形成时间判断问题都应按照《解释》第五条第三款予以认定,该条第二款完全可能被虚置。[1]但实际上,第三款仅是作为第二款的补充例外条款,避免形成处罚漏洞,且适用第三款仍应具备实质性的标准,因此实践中并未出现滥用的情况。

内幕信息动议、筹划等阶段往往仅确立初步意向,不一定具有详细、具体、明确的实施步骤或执行方案,且信息在推进中可能基于多种因素的考量随时间调整或改变,动议、筹划的初始时间之所以可认定为内幕信息的形成之时,主要是考虑到此时该信息已经具备一定程度的确定性,进而可能影响证券交易价格。[2]所以,以动议、筹划、决策或者执行作为内幕交易初始时间的实质要件,不要求当时的内幕信息已然是完全确定且完整的状态,只要某事实的发生能够表明相关重大事项已经进入实质操作阶段且在很大程度上会实现,即便该事项最终结果以失败告终,该事实的发生时点为内幕信息的形成时点。[3]

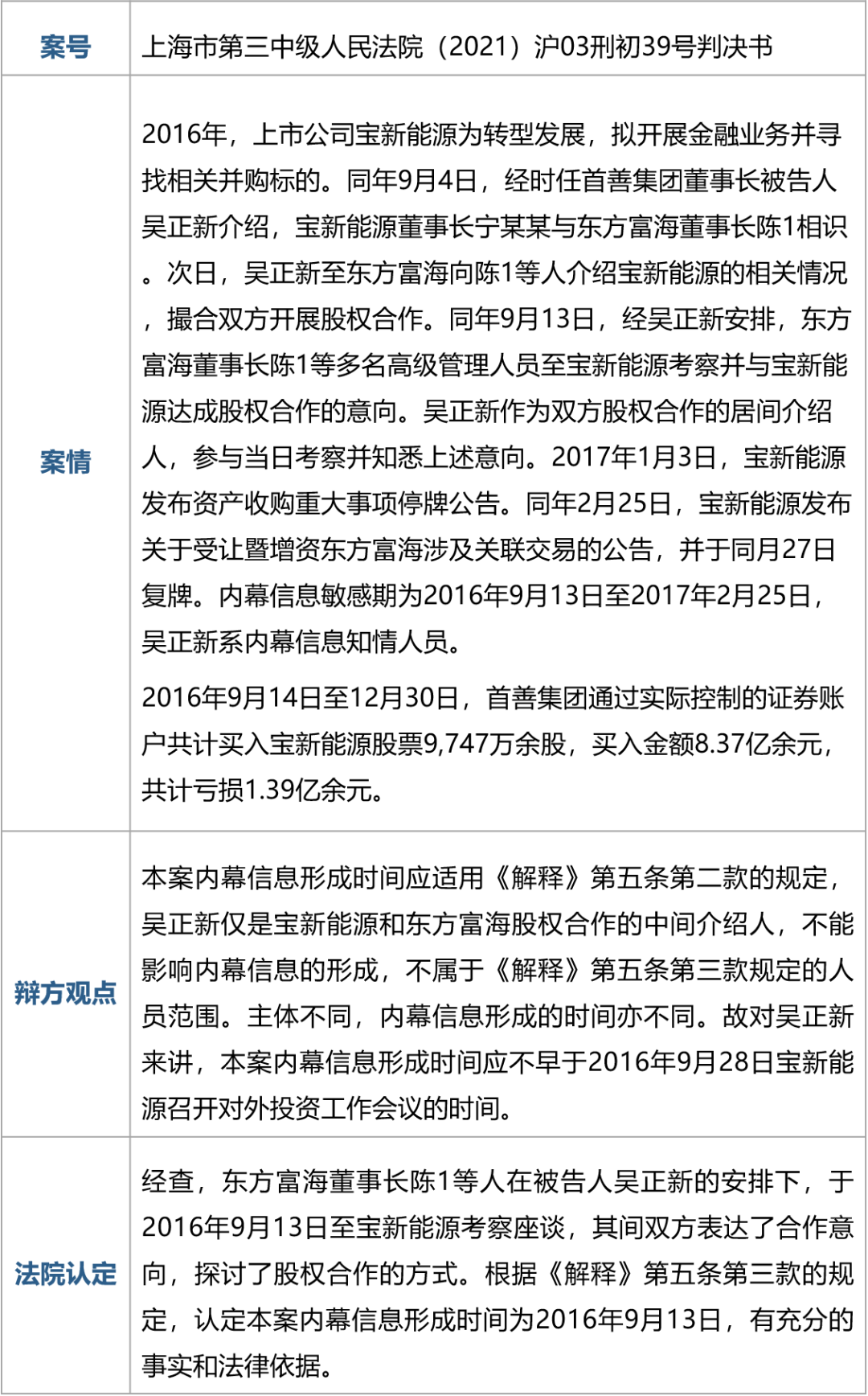

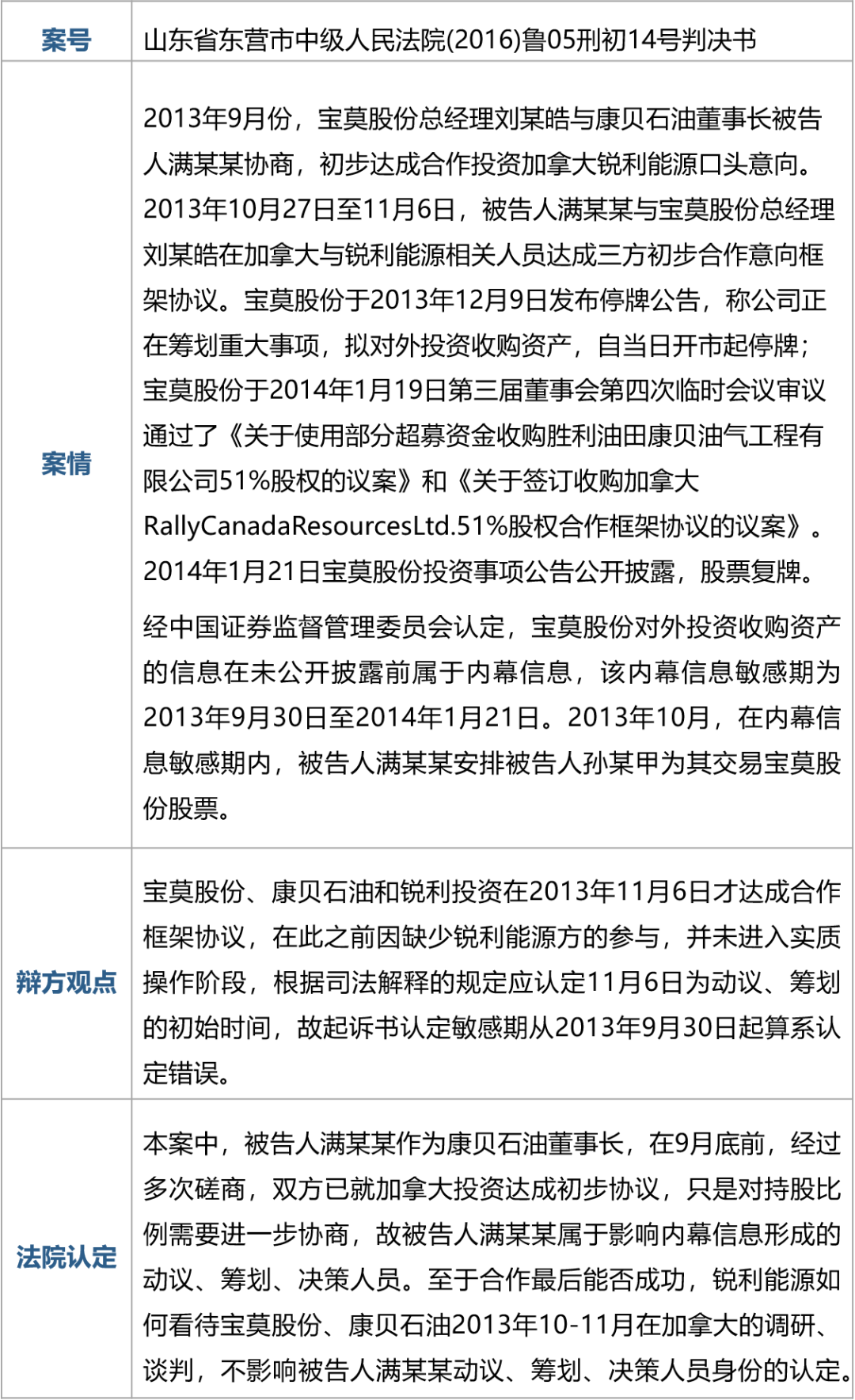

根据该实质要件,如果内幕信息是单方可以主导形成的,如同一实控人主导的股权收购或资产重组等事项,只要确定实控人有明确的倾向性意见,即可视为内幕信息已生成。而需要双方或多方协商一致形成的内幕信息,至少需要双方或多方已经进入接触,并有初步的合作意向才能认定内幕信息已形成。在特殊情况下,对于直接影响内幕信息形成的决策人员,并且该决策具有较大可能性实现的,可将内幕信息的形成时间适当提前至接触前。以下述案例为例:

结语

综上所述,以动议、筹划、决策或者执行作为内幕信息初始时间,需要综合考虑前置条件、形式要件和实质要件,以确保法律适用的准确性和公正性。

文章附录

[1] 参见谢杰:《内幕信息形成时间司法认定问题研究——以法释【2012】6号司法解释第5条为中心的刑法解析》,中国刑事法杂志,2013年第5期。

[2] 参见王宏宇:《内幕信息敏感期认定浅析——以高级人民法院行政判决书为视角》,多层次资本市场研究,2022年第3期。

[3] 参见陈颖、薛静怡:《内幕交易罪的司法认定与立法完善》,中国检察官,2020年第8期。

内幕信息形成时间的认定——以动议、筹划、决策或执行作为初始时间为视角

2025年第1期

前言

内幕交易罪中,内幕信息形成时间是关键问题,影响罪与非罪及交易数额的认定。两高《关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》第五条第三款,针对影响内幕信息形成的动议、筹划、决策或者执行人员,将内幕信息形成时间提前至动议、筹划、决策或执行初始时间。但实践中对第三款的理解尚无统一标准,存在争议。笔者拟结合案例,对此进行分析探讨。

01、法律规定

《关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》(以下简称“《解释》”)对内幕信息形成时间做出了规定。第五条第二款规定:“重大事件”的发生时间,“计划”“方案”或“政策”“决定”的形成时间,应当认定为内幕信息的形成之时。第三款补充规定:针对影响内幕信息形成的动议、筹划、决策或者执行人员,将内幕信息的形成时间提前至动议、筹划、决策或者执行初始时间。

在《解释》出台之初,以第二款认定内幕交易形成时间的案例相对较多。然而,随着证券、期货市场的发展,很多参与内幕信息形成的知情人,会提前预判并参与内幕信息的形成,并据此进行交易。该行为的社会危害性和行为人的主观恶性比传统内幕交易更严重。因此,《解释》第三款对能够影响内幕信息形成的动议、筹划、决策或者执行人员予以特殊规定,将内幕交易的形成日期提前。

02、以动议、筹划、决策或者执行作为内幕交易初始时间的前置条件

按照法律的当然解释,《解释》第三款仅是将内幕信息的形成日期提前,但仍应以相关行为或事件构成内幕信息作为适用第三款规定的前置条件。对此,刑法和司法解释并没有对“内幕信息”做具体明确的解释,《证券法》和《期货交易管理条例》等均采用“概括+列举”的方式对证券、期货市场的内幕信息予以明确和细化。对内幕信息秉持须具备非公开性和重大性双重特征的判断原则。

在实践中,由于“是否具有重大性”法律列举得较为清晰,争议性不大,而是否具有公开性则成为辩护的重点所在。如四川省达州市中级人民法院(2016)川17刑终193号判决书,法院认为,关于谢某某及其辩护人所提,川投能源收购田湾河 60%股权不属内幕信息,黄某某2006年就已作出了公开承诺,辩护人提交了刊登在金融投资报上黄某某接受专访时的讲话;同时谢某某2007年2月28日买入川投能源股票时不是此信息的敏感期,不属于内幕交易的意见。经查,2006年股权分置改革时,时任川投集团董事长的黄某某确有承诺,会将优质资产逐步注入上市公司川投能源,但在什么时候、什么条件下收购田湾河60%股权,仍具有不确定性。因此川投能源收购田湾河60%股权在未公告前仍具有非公开性,属内幕信息。

03、以动议、筹划、决策或者执行作为内幕交易初始时间的形式要件

根据文义解释,动议通常指采取议会程序的议事机构成员提出的建议或采取某一行动的正式提议;筹划通常指为了某一件事情的开始而做准备,包括了准备、商谈、考察、调研等;决策通常指决定计策或办法,或者为达成计划目标所决定的方法或策略;执行通常指承办、经办。从上述文义解释来看,无论是动议、筹划,还是决策、执行,均需要具有一定的权限,并可以影响内幕信息的形成。

《<关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释>的理解与适用》中,针对第三款列举了两个案例,其一为广东董某内幕交易案,董某是影响“广发证券借壳延边公路”内幕信息形成的主要决策人;其二为江苏刘某内幕交易、泄露内幕信息案,刘某曾是南京市经委主任,是牵头重组高淳陶瓷股份有限公司并借壳上市的主要参与人员。上述人员有别于普通的内幕信息知情人员,均具有特殊权限,无疑可以影响内幕信息的形成。

因此无论是根据文义解释,还是根据上述理解与适用,以动议、筹划、决策或者执行作为内幕交易初始时间的前提是行为人具有一定的权限,能够影响内幕信息的形成。而是否具有一定内部职务,并不是影响内幕信息形成的必备要件,以下述案例为例:

04、以动议、筹划、决策或者执行作为内幕交易初始时间的实质要件

在《解释》出台后,有学者曾质疑第三款可能被滥用。即认为,无论是上市公司资产重组、合同签订、经营方针变化、收购等重大事件或计划方案,还是期货市场监管政策、决定等,都要经历动议、筹划、决策或执行等环节,且这些核心环节都设置了具有权力运作效果的岗位及人员。这意味着几乎所有内幕信息形成时间判断问题都应按照《解释》第五条第三款予以认定,该条第二款完全可能被虚置。[1]但实际上,第三款仅是作为第二款的补充例外条款,避免形成处罚漏洞,且适用第三款仍应具备实质性的标准,因此实践中并未出现滥用的情况。

内幕信息动议、筹划等阶段往往仅确立初步意向,不一定具有详细、具体、明确的实施步骤或执行方案,且信息在推进中可能基于多种因素的考量随时间调整或改变,动议、筹划的初始时间之所以可认定为内幕信息的形成之时,主要是考虑到此时该信息已经具备一定程度的确定性,进而可能影响证券交易价格。[2]所以,以动议、筹划、决策或者执行作为内幕交易初始时间的实质要件,不要求当时的内幕信息已然是完全确定且完整的状态,只要某事实的发生能够表明相关重大事项已经进入实质操作阶段且在很大程度上会实现,即便该事项最终结果以失败告终,该事实的发生时点为内幕信息的形成时点。[3]

根据该实质要件,如果内幕信息是单方可以主导形成的,如同一实控人主导的股权收购或资产重组等事项,只要确定实控人有明确的倾向性意见,即可视为内幕信息已生成。而需要双方或多方协商一致形成的内幕信息,至少需要双方或多方已经进入接触,并有初步的合作意向才能认定内幕信息已形成。在特殊情况下,对于直接影响内幕信息形成的决策人员,并且该决策具有较大可能性实现的,可将内幕信息的形成时间适当提前至接触前。以下述案例为例:

结语

综上所述,以动议、筹划、决策或者执行作为内幕信息初始时间,需要综合考虑前置条件、形式要件和实质要件,以确保法律适用的准确性和公正性。

文章附录

[1] 参见谢杰:《内幕信息形成时间司法认定问题研究——以法释【2012】6号司法解释第5条为中心的刑法解析》,中国刑事法杂志,2013年第5期。

[2] 参见王宏宇:《内幕信息敏感期认定浅析——以高级人民法院行政判决书为视角》,多层次资本市场研究,2022年第3期。

[3] 参见陈颖、薛静怡:《内幕交易罪的司法认定与立法完善》,中国检察官,2020年第8期。