前言

“特定短线交易”指拥有上市公司、新三板挂牌公司5%以上的股东或者在此两类公司任职的董事、监事、高级管理人员拒绝履行信实义务,利用公司内部信息通过该公司的股价涨跌差价牟取不当利益。此行为不但有损于公众公平投资权力和公司市场信誉,同时特定股东也会承担法律责任。

一、《规定》出台背景

自1993年《股票发行与交易管理暂行条例》的颁布到最新2020年《中华人民共和国证券法》(后文简称“《证券法》”)的出台,“特定短线交易制度”经历了30年的迭代。

2020年《证券法》虽就“特定短线交易”原则规范进行了比以往更加明确的确认,但随着资本市场的发展,证券种类和交易方式日趋丰富,前述原则性规定过于笼统已然不适用于各类复杂交易,无法为监管人员、特定主体及相关人员提供明确的规则指引。“短线交易规则”是内幕交易的前置阻吓程序,若无法形成明确的指引,该制度将无法产生其应当具备的阻吓作用,无法予上市企业、新三板挂牌公司股东、董监高及关联人员诸如近亲属等人员以警示。

2023年出台的《关于完善特定短线交易规则的若干规定(征求意见稿)》(后文简称《规定》)是《证券法》第四十四条1关于“特定主体短线交易规则”的细化规则。此配套规则将有利于特定短线交易主体、投资机构、监管人员进行行为参照,从而进一步规范特定主体短线交易制度。

二、《规定》主要内容概述

《规定》从“特定短线交易制度适用主体范围”“特定投资者持有证券计算标准”“适用证券范围”“特定短线交易不跨品种计算”“特定短线交易买卖行为界定”“特定短线交易制度豁免情形”“确定境内机构适用标准”“外资适用标准以及特定短线交易制度”“监督管理相关安排”等九方面针对《证券法》条文的解释和具体适用情形补充,以回应市场、投资者针对“特定短线交易制度”不明确之处的疑惑。

三、《规定》核心亮点概述

(一)明确特定主体身份变化适用

《规定》第四条2有关确认了以“卖出时是否具备特定身份”为日后短线交易主体标准。

“部分‘一端说’”即:上市公司、新三板挂牌公司5%以上的股东、董事、监事、高级管理人员“买入时不具备,但卖出时具备的应当遵守关于特定短线交易规则。”

在标准明确之前,实务界关于特定主体身份动态认定出现了三种学说。其一“一端说”即“买入或者卖出时候具备特定身份”即受到“特定短线交易制度”的规范;其二“两端说”即“买入和卖出同时具备特定主体身份”;其三“折中说”即“5%以上的股东在买入卖出时同时具备特定主体身份,董监高在买入或卖出时具备特定身份。”

“部分‘一端说’”在责任承担主体认定范围上相较于“两端说”“折中说”更为广泛,在“特定短线交易原则”适用上更为严格。但相较于“‘一端说’”在责任主体承担范围上又不会过于宽泛。因此在制度设计的效果上,部分“一端说”有利于通过“严格的范围认定”提升制度本身的“威慑作用”。而在制度实务效果上,广泛但不宽泛的认定标准为实务认定流程带来了便捷。

(二)贯彻“实际持有”原则

《规定》承继了《证券法》第四十四条的违规持股账户审查范围的标准。

违规持股账户审查范围应当包括5%以上的股东、董事、监事、高级管理人员及其近亲属以及特定主体的实际控制的他人账户。近亲属是违规持股账户的审查重点,采用列举的方式即“配偶、子女、父母”。“利用他人账户”将在实务中应当包括“直接利用”即通过特定的手段直接对他人账户进行操作和“间接利用”利用强控制手段对他人账户进行操作两种情况。

笔者认为,《规定》中特定主体持股的计算范围强调近亲属账户以及实际控制的他人账户,呼应《证券法》对于持股计算实际持有标准的界定,在法理上使《规定》关于自然人持股计算方式有法可依。

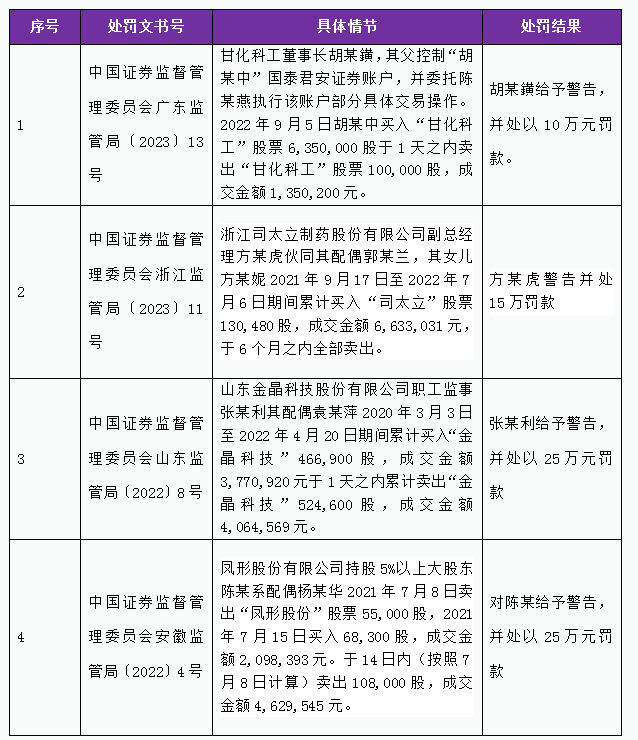

表1:近三年违反特定短线交易规则的代表案例

在实务中上述规定内容进一步强调了特定主体对于其近亲属的交易监管责任。特定主体近亲属短线交易现象较为普遍。根据公开披露的行政处罚决定书显示,2020至2023年上半年,违反特定短线交易行政处罚决定共计42份,其中因特定主体近亲属违规交易被处罚的案例达21件,占披露文件一半。《规定》有利于进一步敦促特定主体尤其是上市公司及新三板挂牌公司董事、监事、高级管理人员履行信实义务,重视近亲属证券交易规范。

(三)新增“十一豁免”适用情形

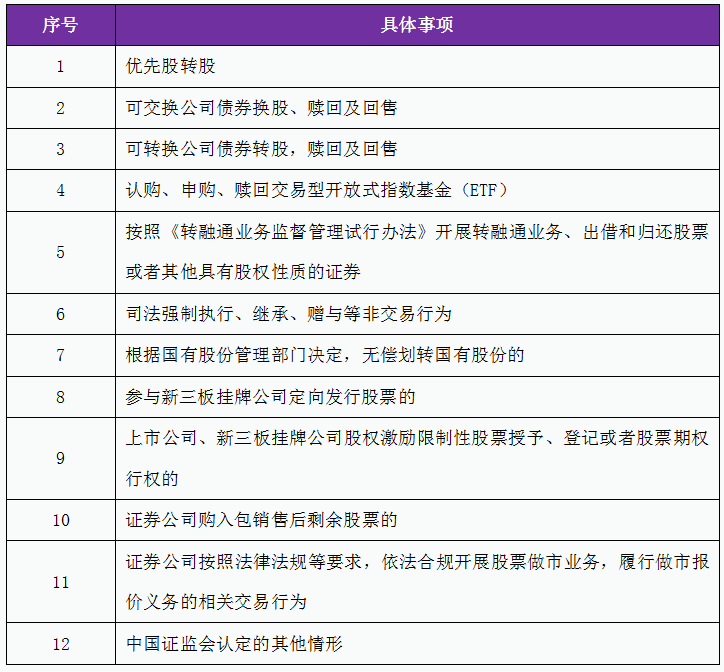

表2:《规定》第六条豁免情形汇总

在上述明确的十一种具体豁免情形中,笔者认为将股权激励事项纳入豁免适用情形值得注意。

股权激励有利于激发企业员工的工作积极性质,从本质上说是一种通过给予员工除工资薪酬以外的报酬来换取员工服务的行为。《规定》明确后,诸如世贸股份孟某短线交易案3,孟某作为公司副总裁以股权激励股票期权行权方式买入“世茂股份”股票450,000股,同月卖出“世茂股份”股票110,000股。孟某被上海证监局认定为短线交易并被行政处罚的行为将不再被认定为短线交易行为。

(四)明确境外投资规定统一适用

在境外投资者方面,《规定》明确的“普通境外投资者”持股数量计算和“境外公募基金”的持股数量计算例外事由,全方面实现了“特定短线交易制度”的内外一致原则。在监管层面上有利于制约境内投资者通过境外投资主体的差异投资规定进行谋利行为,便于实务认定。

在境外公募基金投资方面,境外投资规则参照境内公募基金标准允许符合条件的境外公募基金可申请按产品计算持股数量。

在境外普通投资者方面,《规定》第十条4,原则上将通过“合格的境外投资者本身”“人民币合格境外投资者”“A股战略上市的外国战略投资者”“内地和香港股票市场交易互通机制持有的境内上市公司或者新三板挂牌公司的特定证券持有数量”合并计算普通境外投资主体的持股数量,明确了以主体投资身份为基准的持股计算方式。此计算基准和境内“以特定主体”为基准合并和该主体有实际控制关系的特定证券数计算一致。回应了以“某境外投资者持有某主板上市公司的A股和B股,现卖出A股,六个月内再买进B股,是否属于短线交易”为代表的对于境外计算基准不明确的问题。

(五)完善配套监管措施

《规定》针对配套措施的完善改进,笔者认为有两大亮点。

其一是“双重监管”制度设立。《规定》采用自律监管和行政监管双重监管方式监管“特定主体短线交易行为”。《规定》第十五条5、第十六条6指出“证券交易所”“全国股转公司”可以依据相关业务要求进行自律管理,并有权视情节轻重给予纪律处分。自律管理下的条例更多是实务合规规范,此举将有利于进一步细化规定的出现,引导企业、特定主体合规完善操作。

其二是明确“行政监管”方式。《规定》第十四条7在原有《证券法》第一百八十九条8的“警告”和“罚款”的基础上引入了《证券法》第一百七十条9中法律明确赋予国务院证券监督管理机构的针对违法人员的监管措施,包括责令整改、监管谈话、出具警示函。更具体的行政监管方式,在实务操作中监管人员可视实际情况给予特定主体相应的监管措施,使得监管弹性更大,更利于行政机关作出公正的监管措施或行政处罚。

文 中 附 注

1.《证券法》第四十四条(部分)上市公司、股票在国务院批准的其他全国性证券交易场所交易的公司持有百分之五以上股份的股东、董事、监事、高级管理人员,将其持有的该公司的股票或者其他具有股权性质的证券在买入后六个月内卖出,或者在卖出后六个月内又买入,由此所得收益归该公司所有,公司董事会应当收回其所得收益。

2.《规定》第四条特定身份投资者买入特定证券后六个月内卖出的,或者卖出后六个月内买入的,应当遵守关于特定短线交易行为的规定。投资者买入时不具备特定身份,但卖出时具备的,应当遵守关于特定短线交易行为的规定。

3.参见中国证券监督管理委员会上海监管局沪〔2016〕8号。

4.《规定》第十条境外投资者涉及特定短线交易行为的,同一法律主体的投资者应当合并计算其通过合格境外机构投资者、人民币合格境外机构投资者,A 股上市公司的外国战略投资者,以及内地与香港股票市场交易互联互通机制持有的境内上市公司或者新三板挂牌公司的特定证券数量。

5.《规定》第十五条证券交易所、全国股转公司应当根据本规定的要求,制定相关业务规则,并依法依规对特定短线交易行为实行自律管理。

6.《规定》第十六条特定身份投资者在六个月内买入卖出特定证券,违反证券交易所或者全国股转公司相关规定的,证券交易所或者全国股转公司按照相关规定,可视情节轻重给予纪律处分或者采取其他自律管理措施。

7.《规定》第十四条特定身份投资者涉嫌违反特定短线交易行为规定的,中国证监会依法采取责令改正、监管谈话、出具警示函等措施或者依照《证券法》第一百八十九条予以处罚。

8.《证券法》第一百八十九条上市公司、股票在国务院批准的其他全国性证券交易场所交易的公司的董事、监事、高级管理人员、持有该公司百分之五以上股份的股东,违反本法第四十四条的规定,买卖该公司股票或者其他具有股权性质的证券的,给予警告,并处以十万元以上一百万元以下的罚款。

9.《证券法》第一百七十条(部分)为防范证券市场风险,维护市场秩序,国务院证券监督管理机构可以采取责令改正、监管谈话、出具警示函等措施。

“特定短线交易”指拥有上市公司、新三板挂牌公司5%以上的股东或者在此两类公司任职的董事、监事、高级管理人员拒绝履行信实义务,利用公司内部信息通过该公司的股价涨跌差价牟取不当利益。此行为不但有损于公众公平投资权力和公司市场信誉,同时特定股东也会承担法律责任。

一、《规定》出台背景

自1993年《股票发行与交易管理暂行条例》的颁布到最新2020年《中华人民共和国证券法》(后文简称“《证券法》”)的出台,“特定短线交易制度”经历了30年的迭代。

2020年《证券法》虽就“特定短线交易”原则规范进行了比以往更加明确的确认,但随着资本市场的发展,证券种类和交易方式日趋丰富,前述原则性规定过于笼统已然不适用于各类复杂交易,无法为监管人员、特定主体及相关人员提供明确的规则指引。“短线交易规则”是内幕交易的前置阻吓程序,若无法形成明确的指引,该制度将无法产生其应当具备的阻吓作用,无法予上市企业、新三板挂牌公司股东、董监高及关联人员诸如近亲属等人员以警示。

2023年出台的《关于完善特定短线交易规则的若干规定(征求意见稿)》(后文简称《规定》)是《证券法》第四十四条1关于“特定主体短线交易规则”的细化规则。此配套规则将有利于特定短线交易主体、投资机构、监管人员进行行为参照,从而进一步规范特定主体短线交易制度。

二、《规定》主要内容概述

《规定》从“特定短线交易制度适用主体范围”“特定投资者持有证券计算标准”“适用证券范围”“特定短线交易不跨品种计算”“特定短线交易买卖行为界定”“特定短线交易制度豁免情形”“确定境内机构适用标准”“外资适用标准以及特定短线交易制度”“监督管理相关安排”等九方面针对《证券法》条文的解释和具体适用情形补充,以回应市场、投资者针对“特定短线交易制度”不明确之处的疑惑。

三、《规定》核心亮点概述

(一)明确特定主体身份变化适用

《规定》第四条2有关确认了以“卖出时是否具备特定身份”为日后短线交易主体标准。

“部分‘一端说’”即:上市公司、新三板挂牌公司5%以上的股东、董事、监事、高级管理人员“买入时不具备,但卖出时具备的应当遵守关于特定短线交易规则。”

在标准明确之前,实务界关于特定主体身份动态认定出现了三种学说。其一“一端说”即“买入或者卖出时候具备特定身份”即受到“特定短线交易制度”的规范;其二“两端说”即“买入和卖出同时具备特定主体身份”;其三“折中说”即“5%以上的股东在买入卖出时同时具备特定主体身份,董监高在买入或卖出时具备特定身份。”

“部分‘一端说’”在责任承担主体认定范围上相较于“两端说”“折中说”更为广泛,在“特定短线交易原则”适用上更为严格。但相较于“‘一端说’”在责任主体承担范围上又不会过于宽泛。因此在制度设计的效果上,部分“一端说”有利于通过“严格的范围认定”提升制度本身的“威慑作用”。而在制度实务效果上,广泛但不宽泛的认定标准为实务认定流程带来了便捷。

(二)贯彻“实际持有”原则

《规定》承继了《证券法》第四十四条的违规持股账户审查范围的标准。

违规持股账户审查范围应当包括5%以上的股东、董事、监事、高级管理人员及其近亲属以及特定主体的实际控制的他人账户。近亲属是违规持股账户的审查重点,采用列举的方式即“配偶、子女、父母”。“利用他人账户”将在实务中应当包括“直接利用”即通过特定的手段直接对他人账户进行操作和“间接利用”利用强控制手段对他人账户进行操作两种情况。

笔者认为,《规定》中特定主体持股的计算范围强调近亲属账户以及实际控制的他人账户,呼应《证券法》对于持股计算实际持有标准的界定,在法理上使《规定》关于自然人持股计算方式有法可依。

表1:近三年违反特定短线交易规则的代表案例

在实务中上述规定内容进一步强调了特定主体对于其近亲属的交易监管责任。特定主体近亲属短线交易现象较为普遍。根据公开披露的行政处罚决定书显示,2020至2023年上半年,违反特定短线交易行政处罚决定共计42份,其中因特定主体近亲属违规交易被处罚的案例达21件,占披露文件一半。《规定》有利于进一步敦促特定主体尤其是上市公司及新三板挂牌公司董事、监事、高级管理人员履行信实义务,重视近亲属证券交易规范。

(三)新增“十一豁免”适用情形

表2:《规定》第六条豁免情形汇总

在上述明确的十一种具体豁免情形中,笔者认为将股权激励事项纳入豁免适用情形值得注意。

股权激励有利于激发企业员工的工作积极性质,从本质上说是一种通过给予员工除工资薪酬以外的报酬来换取员工服务的行为。《规定》明确后,诸如世贸股份孟某短线交易案3,孟某作为公司副总裁以股权激励股票期权行权方式买入“世茂股份”股票450,000股,同月卖出“世茂股份”股票110,000股。孟某被上海证监局认定为短线交易并被行政处罚的行为将不再被认定为短线交易行为。

(四)明确境外投资规定统一适用

在境外投资者方面,《规定》明确的“普通境外投资者”持股数量计算和“境外公募基金”的持股数量计算例外事由,全方面实现了“特定短线交易制度”的内外一致原则。在监管层面上有利于制约境内投资者通过境外投资主体的差异投资规定进行谋利行为,便于实务认定。

在境外公募基金投资方面,境外投资规则参照境内公募基金标准允许符合条件的境外公募基金可申请按产品计算持股数量。

在境外普通投资者方面,《规定》第十条4,原则上将通过“合格的境外投资者本身”“人民币合格境外投资者”“A股战略上市的外国战略投资者”“内地和香港股票市场交易互通机制持有的境内上市公司或者新三板挂牌公司的特定证券持有数量”合并计算普通境外投资主体的持股数量,明确了以主体投资身份为基准的持股计算方式。此计算基准和境内“以特定主体”为基准合并和该主体有实际控制关系的特定证券数计算一致。回应了以“某境外投资者持有某主板上市公司的A股和B股,现卖出A股,六个月内再买进B股,是否属于短线交易”为代表的对于境外计算基准不明确的问题。

(五)完善配套监管措施

《规定》针对配套措施的完善改进,笔者认为有两大亮点。

其一是“双重监管”制度设立。《规定》采用自律监管和行政监管双重监管方式监管“特定主体短线交易行为”。《规定》第十五条5、第十六条6指出“证券交易所”“全国股转公司”可以依据相关业务要求进行自律管理,并有权视情节轻重给予纪律处分。自律管理下的条例更多是实务合规规范,此举将有利于进一步细化规定的出现,引导企业、特定主体合规完善操作。

其二是明确“行政监管”方式。《规定》第十四条7在原有《证券法》第一百八十九条8的“警告”和“罚款”的基础上引入了《证券法》第一百七十条9中法律明确赋予国务院证券监督管理机构的针对违法人员的监管措施,包括责令整改、监管谈话、出具警示函。更具体的行政监管方式,在实务操作中监管人员可视实际情况给予特定主体相应的监管措施,使得监管弹性更大,更利于行政机关作出公正的监管措施或行政处罚。

文 中 附 注

1.《证券法》第四十四条(部分)上市公司、股票在国务院批准的其他全国性证券交易场所交易的公司持有百分之五以上股份的股东、董事、监事、高级管理人员,将其持有的该公司的股票或者其他具有股权性质的证券在买入后六个月内卖出,或者在卖出后六个月内又买入,由此所得收益归该公司所有,公司董事会应当收回其所得收益。

2.《规定》第四条特定身份投资者买入特定证券后六个月内卖出的,或者卖出后六个月内买入的,应当遵守关于特定短线交易行为的规定。投资者买入时不具备特定身份,但卖出时具备的,应当遵守关于特定短线交易行为的规定。

3.参见中国证券监督管理委员会上海监管局沪〔2016〕8号。

4.《规定》第十条境外投资者涉及特定短线交易行为的,同一法律主体的投资者应当合并计算其通过合格境外机构投资者、人民币合格境外机构投资者,A 股上市公司的外国战略投资者,以及内地与香港股票市场交易互联互通机制持有的境内上市公司或者新三板挂牌公司的特定证券数量。

5.《规定》第十五条证券交易所、全国股转公司应当根据本规定的要求,制定相关业务规则,并依法依规对特定短线交易行为实行自律管理。

6.《规定》第十六条特定身份投资者在六个月内买入卖出特定证券,违反证券交易所或者全国股转公司相关规定的,证券交易所或者全国股转公司按照相关规定,可视情节轻重给予纪律处分或者采取其他自律管理措施。

7.《规定》第十四条特定身份投资者涉嫌违反特定短线交易行为规定的,中国证监会依法采取责令改正、监管谈话、出具警示函等措施或者依照《证券法》第一百八十九条予以处罚。

8.《证券法》第一百八十九条上市公司、股票在国务院批准的其他全国性证券交易场所交易的公司的董事、监事、高级管理人员、持有该公司百分之五以上股份的股东,违反本法第四十四条的规定,买卖该公司股票或者其他具有股权性质的证券的,给予警告,并处以十万元以上一百万元以下的罚款。

9.《证券法》第一百七十条(部分)为防范证券市场风险,维护市场秩序,国务院证券监督管理机构可以采取责令改正、监管谈话、出具警示函等措施。