导 读

“首付分期”是一把“双刃剑”,对于房开商而言有利亦有弊,如操作不慎,势必会引来维权后患。

一、商品房“首付分期”销售模式

“首付分期”是房开商与购房人签约时,购房人通过向房开商或其他主体借款用于支付首付款,在满足相关政策及银行贷款首付款要求后办理银行贷款手续完成购房。该模式是购房人实际只支付了一部分首付款,剩余部分以借款支付,并在一定期限内向房开商或其他借款主体归还借款的一种商品房销售方式。

“首付分期”从一定程度上可以减少购房者的现金支付压力,但并非有利无弊。现结合房地产市场出现的各类首付分期操作模式面临的法律风险分析如下:

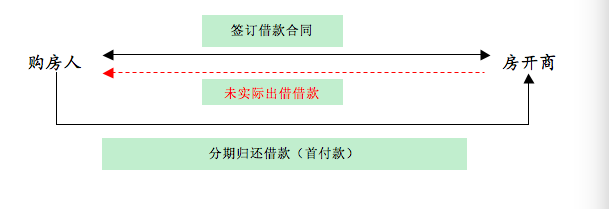

模式一:购房人+房开商签订借款合同+借款未实际出借的“垫付”模式

模式风险分析:

风险一: 此模式形式上签订的是《借款合同》,但实质上又不同于传统意义上的民间借贷行为,因为该借款不存在真实的资金往来,实际上是房开商出具收据,给购房人垫付部分首付款,在形式上使购房人达到向银行按揭贷款的前提条件,然后再让购房人分期支付首付款。根据我国《合同法》第二百一十条:“自然人之间的借款合同,自贷款人提供借款时生效。”之规定,自然人之间的借款合同系实践性合同,即除当事人在合同上签字外,还要求出借人向借款人实际交付货币后,借款合同才生效。该模式形式上为“借款合同”,但实际并没有借款出借的客观事实,可能会导致借款合同无效或未实际履行,表面上虽然没有违反政府对于房贷首付比例的政策,但实际操作上是违反政策的。此模式可能造成三个后果:

第一、购房者可主张借款合同无效或未实际履行,从而逃避借款合同约定的违约责任。

第二、如购房者未按期还款,在法律上可能会遇到应按借款纠纷处理,还是应按购房纠纷处理的法律障碍,从而导致诉讼周期延长及追偿难度增加的风险。

第三、可能涉嫌欺骗贷款银行,在购房者断供的情况下,银行可以以房开商与购房人恶意串通,出具虚假的首付房款证明,套取银行现金为由,主张该按揭贷款合同无效或者合同可撤销,要求公司对于按揭贷款的偿还承担连带清偿责任。如果情节严重(比如发生购房者大面积断供),银行甚至有可能以贷款诈骗名义控告房开商。

风险二:如购房人出现银行贷款断供的情况,房开商阶段性担保责任尚未解除时,将面临向贷款银行承担担保责任的风险。如果购房人所购房屋办理了抵押登记, 房开商阶段性担保责任解除的,当购房人出现断供时,购房人没有其他可供还款的财产,其所购房产成为其唯一可以追索的财产,即便进入诉讼程序预查封或查封购房人所购房屋,但借款本息或未付清的首付款清偿顺序位于设置了抵押权的银行贷款本息之后。如果购房人存在其他债权人同时提起诉讼,并申请查封其所购房屋的情形,将会导致购房人资不抵债,众多一般债权人共同参与执行财产分配,会为房开商执行回款增加难度。

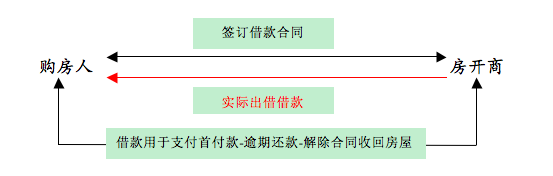

模式二: 购房人+房开商签订借款合同+实际出借借款+绑定合同解除条件模式

模式风险分析:

风险一:该模式可相应规避模式1中风险一所列相应不利后果,并且在购房人逾期还款或因购房人原因导致购房合同解除条件成就时,开发商可以享有借款合同和购房合同解除权,达到相应减轻风险的目的。

风险二:银行断供风险同模式1。

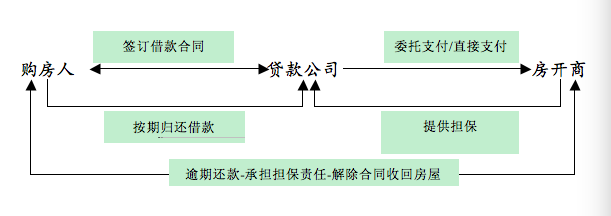

模式三:购房人+贷款公司签订借款合同+房开商提供担保+绑定合同解除条件模式

模式风险分析:

风险一:该模式类似银行按揭贷款。由独立的贷款公司作为借款主体,向购房人提供借款,开发商为购房人还款提供担保。当购房人无法向贷款公司归还借款的,开发商将面临向贷款公司承担担保责任及追偿的风险。

风险二:银行断供风险同模式1。

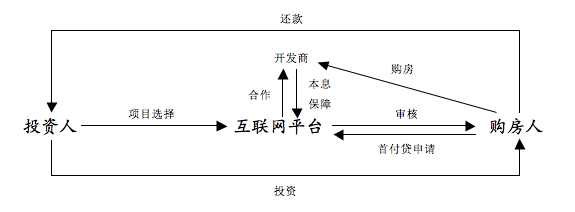

模式四: 互联网金融“首付贷”模式

模式风险分析:

“首付贷”是一种 “互联网+房地产+金融”融资模式,是由互联网金融平台联合房开商合力打造的房地产互联网融资理财产品。该模式虽有助于降低购房人的购房门槛,提升市场交易量,但同时也进一步降低了购房人的违约成本,引入一部分没有购房资金实力的购房人,增大房地产市场风险。一旦出现购房人断供,投资人资金难以追回,房开商就购房人借款向投资人提供保证的,购房人逾期还款,房开商将面临承担担保责任及追偿的风险。

二、防范措施及建议

在实务中,采取“首付分期”模式很难完全规避上述法律风险,但可以采取以下措施相应减轻风险及损失:

(一) 在提供借款前提前了解购房人财产状况及银行资信状况,最好要求购房者提供相应担保(保证人或财产担保均可)。

(二)在《借款合同》和《商品房买卖合同》中绑定购房人逾期还款的合同解除权,并明确约定购房人未付清《借款合同》项下的全部借款之前,房开商有权不予办理交房手续,不予办理产权证且不承担违约责任,或逾期偿还借款的,房开商有权单方面解除《借款合同》要求归还借款,或/和解除《商品房买卖合同》收回房屋,同时约定赔付违约金。

(三)对首付分期购房人的还款情况持续跟进,一旦逾期还款,应立即进行书面催告还款,如逾期还款超过一定警戒期(建议最长不宜超过2-3个月),房开商应立即行使购房合同解除权,提起诉讼解除购房合同,收回房屋,或提起诉讼解除借款合同要求归还借款,并立即采取财产保全措施,避免购房人被其他债务人同时追索,从而减少损失。

结 语

“首付分期”销售模式不具有“普适性”,其更适用于有稳定经济来源,或者大笔资金暂时被占用的资信良好的购房者。为有效降低风险,房开商在采取“首付分期”时应当对购房人的经济实力,资信等情况加以甄别才能起到有效的营销效果。而对于购房人而言,也不能盲目冲动, 应充分考虑自身的经济能力和资金状况,合理计算未来短期内承担银行贷款与首付借款的偿还压力,量力而行,理性购房,同时要选择品牌房开商,才能更大程度避免风险。

参考文献

《开发商首付分期销售商品房的法律风险及其防范》,作者:周志芳。

“首付分期”是一把“双刃剑”,对于房开商而言有利亦有弊,如操作不慎,势必会引来维权后患。

一、商品房“首付分期”销售模式

“首付分期”是房开商与购房人签约时,购房人通过向房开商或其他主体借款用于支付首付款,在满足相关政策及银行贷款首付款要求后办理银行贷款手续完成购房。该模式是购房人实际只支付了一部分首付款,剩余部分以借款支付,并在一定期限内向房开商或其他借款主体归还借款的一种商品房销售方式。

“首付分期”从一定程度上可以减少购房者的现金支付压力,但并非有利无弊。现结合房地产市场出现的各类首付分期操作模式面临的法律风险分析如下:

模式一:购房人+房开商签订借款合同+借款未实际出借的“垫付”模式

模式风险分析:

风险一: 此模式形式上签订的是《借款合同》,但实质上又不同于传统意义上的民间借贷行为,因为该借款不存在真实的资金往来,实际上是房开商出具收据,给购房人垫付部分首付款,在形式上使购房人达到向银行按揭贷款的前提条件,然后再让购房人分期支付首付款。根据我国《合同法》第二百一十条:“自然人之间的借款合同,自贷款人提供借款时生效。”之规定,自然人之间的借款合同系实践性合同,即除当事人在合同上签字外,还要求出借人向借款人实际交付货币后,借款合同才生效。该模式形式上为“借款合同”,但实际并没有借款出借的客观事实,可能会导致借款合同无效或未实际履行,表面上虽然没有违反政府对于房贷首付比例的政策,但实际操作上是违反政策的。此模式可能造成三个后果:

第一、购房者可主张借款合同无效或未实际履行,从而逃避借款合同约定的违约责任。

第二、如购房者未按期还款,在法律上可能会遇到应按借款纠纷处理,还是应按购房纠纷处理的法律障碍,从而导致诉讼周期延长及追偿难度增加的风险。

第三、可能涉嫌欺骗贷款银行,在购房者断供的情况下,银行可以以房开商与购房人恶意串通,出具虚假的首付房款证明,套取银行现金为由,主张该按揭贷款合同无效或者合同可撤销,要求公司对于按揭贷款的偿还承担连带清偿责任。如果情节严重(比如发生购房者大面积断供),银行甚至有可能以贷款诈骗名义控告房开商。

风险二:如购房人出现银行贷款断供的情况,房开商阶段性担保责任尚未解除时,将面临向贷款银行承担担保责任的风险。如果购房人所购房屋办理了抵押登记, 房开商阶段性担保责任解除的,当购房人出现断供时,购房人没有其他可供还款的财产,其所购房产成为其唯一可以追索的财产,即便进入诉讼程序预查封或查封购房人所购房屋,但借款本息或未付清的首付款清偿顺序位于设置了抵押权的银行贷款本息之后。如果购房人存在其他债权人同时提起诉讼,并申请查封其所购房屋的情形,将会导致购房人资不抵债,众多一般债权人共同参与执行财产分配,会为房开商执行回款增加难度。

模式二: 购房人+房开商签订借款合同+实际出借借款+绑定合同解除条件模式

模式风险分析:

风险一:该模式可相应规避模式1中风险一所列相应不利后果,并且在购房人逾期还款或因购房人原因导致购房合同解除条件成就时,开发商可以享有借款合同和购房合同解除权,达到相应减轻风险的目的。

风险二:银行断供风险同模式1。

模式三:购房人+贷款公司签订借款合同+房开商提供担保+绑定合同解除条件模式

模式风险分析:

风险一:该模式类似银行按揭贷款。由独立的贷款公司作为借款主体,向购房人提供借款,开发商为购房人还款提供担保。当购房人无法向贷款公司归还借款的,开发商将面临向贷款公司承担担保责任及追偿的风险。

风险二:银行断供风险同模式1。

模式四: 互联网金融“首付贷”模式

模式风险分析:

“首付贷”是一种 “互联网+房地产+金融”融资模式,是由互联网金融平台联合房开商合力打造的房地产互联网融资理财产品。该模式虽有助于降低购房人的购房门槛,提升市场交易量,但同时也进一步降低了购房人的违约成本,引入一部分没有购房资金实力的购房人,增大房地产市场风险。一旦出现购房人断供,投资人资金难以追回,房开商就购房人借款向投资人提供保证的,购房人逾期还款,房开商将面临承担担保责任及追偿的风险。

二、防范措施及建议

在实务中,采取“首付分期”模式很难完全规避上述法律风险,但可以采取以下措施相应减轻风险及损失:

(一) 在提供借款前提前了解购房人财产状况及银行资信状况,最好要求购房者提供相应担保(保证人或财产担保均可)。

(二)在《借款合同》和《商品房买卖合同》中绑定购房人逾期还款的合同解除权,并明确约定购房人未付清《借款合同》项下的全部借款之前,房开商有权不予办理交房手续,不予办理产权证且不承担违约责任,或逾期偿还借款的,房开商有权单方面解除《借款合同》要求归还借款,或/和解除《商品房买卖合同》收回房屋,同时约定赔付违约金。

(三)对首付分期购房人的还款情况持续跟进,一旦逾期还款,应立即进行书面催告还款,如逾期还款超过一定警戒期(建议最长不宜超过2-3个月),房开商应立即行使购房合同解除权,提起诉讼解除购房合同,收回房屋,或提起诉讼解除借款合同要求归还借款,并立即采取财产保全措施,避免购房人被其他债务人同时追索,从而减少损失。

结 语

“首付分期”销售模式不具有“普适性”,其更适用于有稳定经济来源,或者大笔资金暂时被占用的资信良好的购房者。为有效降低风险,房开商在采取“首付分期”时应当对购房人的经济实力,资信等情况加以甄别才能起到有效的营销效果。而对于购房人而言,也不能盲目冲动, 应充分考虑自身的经济能力和资金状况,合理计算未来短期内承担银行贷款与首付借款的偿还压力,量力而行,理性购房,同时要选择品牌房开商,才能更大程度避免风险。

参考文献

《开发商首付分期销售商品房的法律风险及其防范》,作者:周志芳。