2016年2月19日,财政部、国家税务总局、住房城乡建设部发布了《关于调整房地产交易环节契税营业税优惠政策的通知》(财税[2016]23号,以下简称楼市降税新政),宣布自2016年2月22日起下调房地产交易环节契税、营业税。

由此引发了一系列的问题,包括这次契税、营业税的下调幅度多大?北上广深如何适用本次楼市降税新政?家庭唯一住房如何认定?购房年限的起算时间如何确定?已经签约但尚未缴税的购房人能享受契税优惠吗?普通住宅的标准如何认定?

北京市炜衡律师事务所高级合伙人、北京市律协房地产专业委员会副主任,北京市十佳房地产律师杨明律师为大家逐一解读。

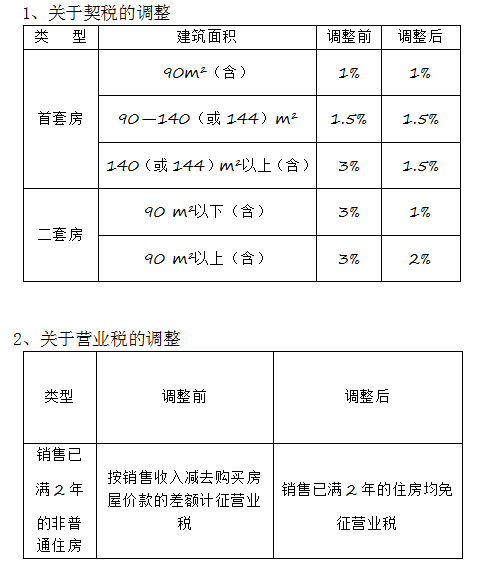

1.本次契税、营业税的下调幅度多大?

从以上表格可以看出,新政最主要的变化是购买家庭第二套住房的契税最新优惠与营业税的最新优惠。从2016年2月22日开始,除了北上广深之外的城市,居民购买第二套住房,均能少交总价的1%-2%的契税。同时,新政对销售2年以上的住房,不再区别普通住房和非普通住房,均免征营业税,故将已满2年(含2年)的原非普通住房对外销售,也将省去一笔营业税。上述政策对大户型的销售有明显促进作用。

2.北上广深如何适用本次楼市降税新政?

本次楼市新政特别指出,北京市、上海市、广州市、深圳市暂不实施本通知第一条第二项契税优惠政策及第二条营业税优惠政策,上述城市个人住房转让营业税政策仍按照《财政部、国家税务总局关于调整个人住房转让营业税政策的通知》(财税〔2015〕39号)执行。这意味着一线城市无法享受购买二套改善性住房契税优惠及营业税优惠。在营业税征收上,上述城市仍实行个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买2年以上(含2年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人将购买2年以上(含2年)的普通住房对外销售的,免征营业税。

3.家庭唯一住房如何认定?

家庭唯一住房是指以家庭为单位名下只有一套住宅。家庭成员范围包括本人、配偶及未成年子女不含祖父母、叔侄等亲属。所谓住房是指规划用途为住宅的房屋不含商铺、写字楼等不限购房屋类型。实践中,如何判断房屋是住宅还是商业、办公等用房呢?首先是看房产证上载明的房屋类型;其次,看该房屋用地的使用期限,按照《中华人民共和国城镇国有土地使用权出让和转让暂行条例》第十二条的规定,住宅的土地使用权期限是70年,而商业用地和综合用地的期限分别是40年和50年。因此,如果开发商出示的土地证载明的期限是40年或50年,那么,该楼盘肯定不是住宅用地。

根据上述界定,我们不难看出,如果个人及其家庭成员曾有过住房但目前无住房,重新只购买一套住房的;或个人及其家庭成员有非住宅房产(如商铺、写字楼等)但现无住房,只购买一套住房的,均应作为家庭唯一住房享受上述税收优惠。

4.购房年限的起算时间如何确定?

李先生2012年6月5日与开发商签订了《商品房预售合同》,在南京购买住宅一套,2013年6月入住,2014年1月6日缴纳了契税,2014年8月9日取得了房产证,2016年2月22日将房屋销售,问对李先生能否按楼市新政免征营业税?显然,如果按签约时间和缴税时间,李先生购房已满2年,可免征营业税。但如果按照房产证取得时间,则其购房未满2年,不满2年不能免征。

对此,《国家税务总局、财政部、建设部关于加强房地产税收管理的通知》(税发[2005]89号)中规定:“个人购买住房以取得的房屋产权证或契税完税证明上注明的时间作为其购买房屋的时间。”《国家税务总局关于房地产税收政策执行中几个具体问题的通知》(国税发[2005]172号)中规定:“‘契税完税证明中注明的时间’是指契税完税证明上注明的填发日期。纳税人申报时,同时出具房屋产权证和契税完税证明,且二者所注明的时间不一致的,按照‘孰先’的原则确定购买房屋的时间。”据此,购房年限的起算时间按照房屋所有权证上注明的时间或契税完税证明上注明的填发日期为准,在两者时间不一致时,以在先者为准。因此,李先生可免缴营业税。

5.已经签约但尚未缴税的购房人能享受契税优惠吗?

王女生2014年11月2日花费96万元在合肥市网签购买了一套130平米住宅,该房屋系其第二套住宅。迄今尚未交房办证。那么,王女士该如何缴纳契税呢?一种观点认为王女士签约时间及网签时间均在楼市降税新政前,故应按原规定缴纳3%的契税,另一种观点认为王女士应享受新政按2%缴纳契税。

解决这一问题的关键是确定契税纳税义务的发生时间。《中华人民共和国契税暂行条例》(国务院令1997第224号)第八条规定,“契税的纳税义务发生时间,为纳税人签订土地、房屋权属转移合同的当天,或者纳税人取得其他具有土地、房屋权属转移合同性质凭证的当天。”很显然,对预售商品房而言,契税纳税义务发生时间不能按照预售合同,因为预售合同不是权属转移的确认标志,只有开发商商品房竣工验收合格并取得大产权证,才具备房屋权属转移的前提条件。同时,契税纳税义务发生时间也不能按照房产证取得时间。因为,办理房产证的前提是缴纳完契税,凭契税完税凭证方可办理所有权登记,因此确切的说是开发商取得大产权证并出具销售不动产统一发票,房产才具备过户条件,契税的纳税义务方才实现。据此分析,笔者认为王女士应享受楼市降税新政,按2%缴纳契税的。当然,鉴于对这一问题以往实践中各地做法不一,因此,具体如何执行还要看当地实施细则。

6.普通住宅的标准如何认定?

由于北上广深一线城市暂不执行本次营业税调整政策,因此,居民在将购买2年以上(含2年)的非普通住房对外销售时,仍继续实行差额征收营业税政策。普通住房的认定标准各地并不统一,各地均根据各自城市特点,在面积、总价、单价、容积率等方面制定了不同的标准。就建筑面积而言,一般在140平方米或144平方米以下。

以北京为例,依据《北京市住房和城乡建设委员会、北京市财政局、北京市地方税务局关于调整本市享受税收优惠政策普通住房平均交易价格有关问题的通知》(京建发〔2014〕382号),目前同时具备如下条件的,确定为普通住宅:1、住宅小区建筑容积率在1.0(含)以上;2、单套建筑面积在140平方米(含)以下;3、实际成交价格低于所在区域住房平均交易单价或套总价的1.2倍以内。

同时,依据《北京市地方税务局、北京市财政局、北京市住房和城乡建设委员会关于调整个人销售已购住房普通住房标准的通知》(京地税营[2014]96号),首次上市交易的已购公房、危改回迁房、合作社集资建设住房、安居房、康居房、绿化隔离地区农民安置住房等具有保障性质的住房,以及历史文化街区中的腾退私房,均视同普通住房。

楼市降税新政中若干问题解读

作者:杨明来源:炜衡律师事务所

2016年2月19日,财政部、国家税务总局、住房城乡建设部发布了《关于调整房地产交易环节契税营业税优惠政策的通知》(财税[2016]23号,以下简称楼市降税新政),宣布自2016年2月22日起下调房地