近日,党中央、国务院批准了《全面实行股票发行注册制总体实施方案》。2023 年 2 月 1 日,中国证监会宣布正式全面启动股票发行注册制改革,并就包括《首次公开发行股票注册管理办法》(以下简称“《注册管理办法》”)在内共15 项规章、规范性文件草案向社会公开征求意见,具体包括:

1. 《首次公开发行股票注册管理办法(征求意见稿)》

2. 《上市公司证券发行注册管理办法(征求意见稿)》

3. 《证券发行上市保荐业务管理办法(修订草案征求意见稿)》

4. 《证券发行与承销管理办法(修订草案征求意见稿)》

5. 《优先股试点管理办法(修订草案征求意见稿)》

6. 《北京证券交易所向不特定合格投资者公开发行股票注册管理办法(修订草案征求意见稿)》

7. 《北京证券交易所上市公司证券发行注册管理办法(修订草案征求意见稿)》

8. 《非上市公众公司监督管理办法(修订草案征求意见稿)》

9. 《非上市公众公司重大资产重组管理办法(修订草案征求意见稿)》

10. 《上市公司重大资产重组管理办法(修订草案征求意见稿)》

11. 《存托凭证发行与交易管理办法(试行)(修订草案征求意见稿)》

12. 《中国证券监督管理委员会行政许可实施程序规定(征求意见稿)》

13. 《公开发行证券的公司信息披露内容与格式准则第X号——招股说明书(征求意见稿)》

14. 《公开发行证券的公司信息披露内容与格式准则第46号——北京证券交易所公司招股说明书(修订草案征求意见稿)》

15. 《公开发行证券的公司信息披露内容与格式准则第26号——上市公司重大资产重组(修订草案征求意见稿)》

本文将以《注册管理办法》为视点,对本次全面实行股票发行注册制改革进行解读。

《注册管理办法》重点内容解读

一、改革目标

本次《注册管理办法》的内容,结合了《首次公开发行股票并上市管理办法》(证监会令第196号)、《科创板首次公开发行股票注册管理办法(试行)》(证监会令第174号)、《创业板首次公开发行股票注册管理办法(试行)》(证监会令第167号)三项文件的内容。历经科创板试点注册制、创业板由核准制转为注册制,现《注册管理办法》将主板、科创板、创业板的规定全部纳入其中做统一管理,这是全面实行股票发行注册制的改革目标。《注册管理办法》的规定总体沿袭了科创板、创业板试点注册制的制度安排,充分吸收了试点注册制以信息披露为核心、增加制度包容性、明确并压实市场主体责任、加大处罚力度等成功经验。

二、改革重点

(一)优化审核机制

审核注册机制是此次注册制改革的重点内容。在充分听取市场意见的基础上,此次改革对发行上市审核注册机制做了进一步优化。总的思路是,保持交易所审核、证监会注册的基本架构不变,进一步明晰交易所和证监会的职责分工,提高审核注册的效率和可预期性。同时,加强证监会对交易所审核工作的监督指导,切实把好资本市场入口关。

(二)突出板块特色

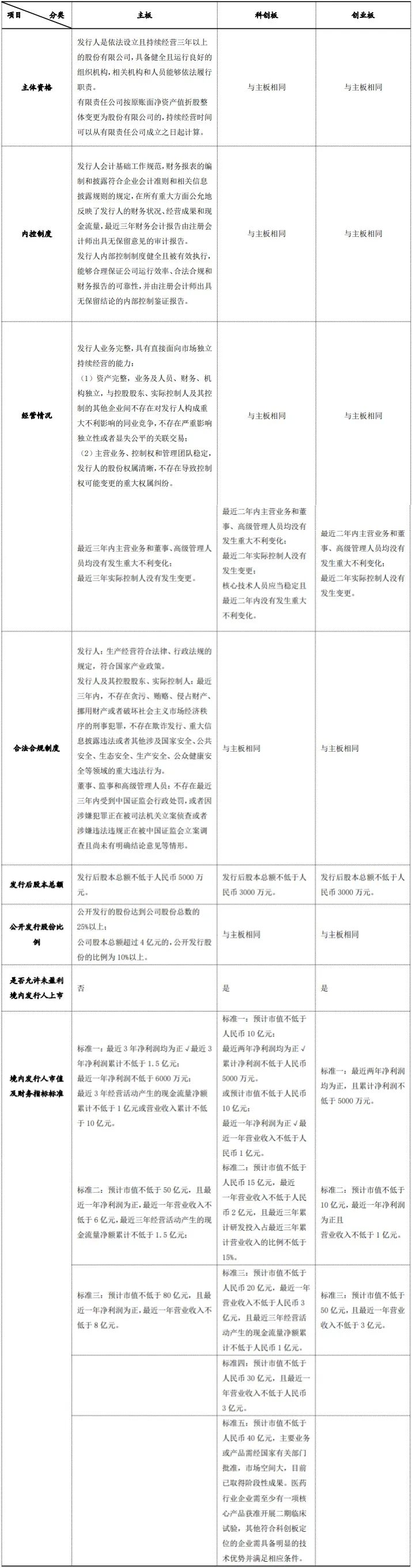

这次改革的重中之重是上交所、深交所主板。改革后主板要突出大盘蓝筹特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。相应地,设置多元包容的上市条件,并与科创板、创业板拉开距离。主板改革后,多层次资本市场体系将更加清晰,基本覆盖不同行业、不同类型、不同成长阶段的企业。

(三)坚持以信息披露为核心

《注册管理办法》贯彻注册制改革理念,以投资者需求为导向强化信息披露要求,并压实市场主体信息披露责任。一是明确发行人必须保证信息披露真实、准确、完整,无论规则是否明确规定,凡是投资者作出价值判断和投资决策所必需的信息,都必须充分披露。二是严格落实发行人及其董事、监事、高级管理人员、控股股东、实际控制人,以及保荐人、证券服务机构及相关人员在信息披露方面的责任,要求控股股东、实际控制人应按照诚实信用原则履行其在招股说明书中披露的相关承诺,为加大信息披露违规处罚力度夯实基础。三是针对不同板块的企业特点,规定企业应当按照拟上市板块要求进行专门披露,如拟在主板上市的,应充分披露业务模式的成熟度、经营稳定性和行业地位;拟在科创板上市的,应充分披露科研水平、科研人员、科研资金投入以及募集资金重点投向科技创新领域的具体安排等相关信息。四是规定存在特别表决权股份的,应当在招股说明书中披露相关情况和风险,中介机构需对特别表决权股份设置是否合规发表专业意见。

三、明确多层次资本市场的体系及定位

本次改革的重点,多层次资本市场体系将更加清晰,基本覆盖不同行业、不同类型、不同成长阶段的企业。

主板:主要服务于成熟期大型企业,突出“大盘蓝筹”特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。

科创板:突出“硬科技”特色,发挥资本市场改革“试验田”作用,面向世界科技前沿、面向经济主战场、面向国家重大需求。优先支持符合国家战略,拥有关键核心技术,科技创新能力突出,主要依靠核心技术开展生产经营,具有稳定的商业模式,市场认可度高,社会形象良好,具有较强成长性的企业。

创业板:主要服务于成长型创新创业企业;北交所与全国股转系统共同打造服务创新型中小企业主阵地。创业板深入贯彻创新驱动发展战略,适应发展更多依靠创新、创造、创意的大趋势,支持传统产业与新技术、新产业、新业态、新模式深度融合。

在全面实行注册制的市场格局中,主板、科创板、创业板各有侧重,并在市场功能上相互弥补。《注册管理办法》中对于主板的板块定位表述相对宏观,对于其中提及的“业务模式成熟、经营业绩稳定、规模较大、具有行业代表性”的具体认定、是否有相关更明确或量化的指标还有待后续规则进一步明确或结合后续审核实践进一步观察。各个板块的差异,具体适用层面也有更细化标准把握的尺度问题,此前在创业板和科创板申请上市企业中有不少因为对板块定位把握不到位而撤回材料或中止审核。《注册管理办法》本次明确由中国证监会对发行人是否符合板块定位进行把关,这意味认定发行人是否符合板块定位的最终决定权还在中国证监会。

四、突出多层次资本市场的实质差异

综上,《注册管理办法》股票公开发行条件沿袭科创板、创业板的有效做法,以信息披露为核心,强调按照重大性原则把握企业的基本法律合规性和财务规范性,防控好风险。《注册管理办法》取消了现行主板发行条件中关于不存在未弥补亏损、无形资产占比限制等方面的要求。规定申请首发上市应当满足以下四方面的基本条件:一是组织机构健全,持续经营满三年。二是会计基础工作规范,内控制度健全有效。三是发行人股权清晰,业务完整并具有直接面向市场独立持续经营的能力。四是生产经营合法合规,相关主体不存在《注册管理办法》规定的违法违规记录。同时,根据主板定位特点,规定企业申请在主板上市的,相较科创板、创业板,在实际控制人、管理团队和主营业务方面应满足更长的稳定期要求。

结语

总体而言,《注册管理办法》充分借鉴试点注册制阶段成功经验做法,充分吸收了试点注册制以信息披露为核心、增加制度包容性、明确并压实市场主体责任、加大处罚力度等成功经验。精简优化现有主板发行条件,全市场适用基本统一的发行条件,逐步将现行发行条件中可以由投资者判断的事项转化为更严格、更全面深入精准的信息披露要求,扩大资本市场覆盖面。优化发行上市审核注册机制,建立公开、透明、高效、便捷的股票发行注册制度,提升直接融资效率。全面实行注册制充分尊重我国资本市场的实际情况和现实复杂性,加强对审核注册工作的统筹协调监督管理,统一审核理念和标准,强化对交易所的监管,进一步强化事前事中事后全过程监管,有效防控各种风险,从源头提升上市公司质量。

全面注册制改革历程

2013年11月 党的十八届三中全会提出,推进股票发行注册制改革

2015年12月 全国人大常委会授权国务院在实施股票发行注册制改革中调整适用证券法有关规定

2018年11月 国家主席习近平在首届中国国际进口博览会开幕式演讲中宣布将在上海证券交易所设立科创板并试点注册制

2019年7月 科创板首批公司挂牌上市交易

2020年4月 中央深改委第十三次会议审议通过《创业板改革并试点注册制总体实施方案》

2020年8月 创业板改革并试点注册制首批企业上市

2021年11月 北京证券交易所正式揭牌开市

2022年3月 全面注册制写入当年政府工作报告

2023年2月 证监会、三大交易所就全面实行股票发行注册制主要制度规则和相关配套业务规则向社会公开征求意见

全面注册制时代开启 ——以《首次公开发行股票注册管理办法(征求意见稿)》 为视点解读

作者:公司证券专业委员会来源:德恒西咸新区律师事务所

近日,党中央、国务院批准了《全面实行股票发行注册制总体实施方案》。