新加坡作为东盟唯一的国际金融中心,全球第二大资产和财富管理中心,已经吸引四千多家跨国公司设立财资中心[1],目前已超越香港位列亚太地区金融中心首位[2]。除了本系列文章第一篇(详见《资管新范式-VCC架构基金》)介绍的关于新加坡在全球金融变革格局下作为资产管理中心的优势,基于其地理位置和目前地缘政治背景下的独特地位,新加坡也成为了近年来中国企业不断加强全球布局的国际业务中心。

根据商务部对外公布数据显示,2024年中国对东盟地区投资增长较快,较上年增长12.6%,主要投向新加坡、印度尼西亚等国[3]。因此,新加坡不仅是中国企业跨境布局的优质选择,更是中国企业东盟市场布局的最佳“窗口”。例如:2025年5月在纳斯达克挂牌上市的霸王茶姬(CHA),其采用的便是以新加坡主体作为中间层持股主体的“改良版”红筹结构;2022年4月在新交所主板挂牌上市的新加坡公司扬子江金融控股有限公司(YF8,即扬子江金控),该公司分拆自扬子江船业(控股)有限公司(即扬子江船业)的投资业务并作为新交所上市主体及中间持股平台。

本文将探讨新加坡作为国际业务中心的原因以及以新加坡作为境外上市股权架构主体的新范式,旨在为企业在跨境资本布局中提供一些新思路。

一、新加坡作为国际业务中心的原因

(一)新加坡具有优越的区位优势。优越的区位优势(扼守马六甲海峡)使得新加坡能够成为亚太地区重要的国际物流、信息流及资金流的交汇、中转和集散地,也正是因为这一地理优势,新加坡得以快速发展成为世界第二繁忙港口并承载全球1/5的货运贸易。新加坡位处欧亚非三洲的交通要道,具备全天进行外汇交易的时区条件,24小时不间断的货币和银行业服务优势,为发展外汇交易提供了基础保障。

(二)新加坡能为企业提供优质的商业环境。根据世界银行发布的《2024年营商环境成熟度报告》(Business Ready 2024),新加坡的运营效率得分全球第一[4];新加坡奉行“大国平衡”,主张在亚太建立美、中、日、印战略平衡格局[5];新加坡的社会体制及社会政策为其提供了稳定高效的内部政治环境。

(三)新加坡具有先进完善高效规范的金融基础设施。 除了本系列文章上一篇着重介绍的VCC架构的基金管理优势,新加坡更具有突出的金融配套服务体系,例如独特的支付清算体系(例如外汇交易 CLS 系统);新加坡实行金融自由化政策,无外汇管制限制;上述均能够为中国企业开展东盟及其他跨境业务提供便利及保障。

(四)新加坡是外向型经济模式,新加坡政府一直积极参与并推动全球贸易自由化进程。新加坡的经贸协定网络主要包括:《关税和贸易总协定(GATT)》,《全面和进步跨太平洋伙伴协定》(CPTPP),《区域全面经济伙伴关系协定》(RCEP)双边自贸协定(涵盖28个国家/地区)以及以东盟整体与其他国家签署的协议,能够助力中国企业接轨国际。

(五)新加坡具有低税率及多重税收优惠,同时为避免双重征税,新加坡已与近百个国家/地区签订了《避免双重征税协议》(DTA)。其低税率优势例如新加坡的居民企业所得税为17%(统一地适用于在新加坡运营的本地和外国公司);新加坡不征收股息税和资本利得税。另外,考虑在新加坡布局的企业可以根据实际运营需要和计划,选择适用针对不同行业和不同阶段的企业税收优惠政策,根据新加坡经济发展局(EDB)目前公布的税收优惠计划,笔者总结具体如下表所列:

优惠政策 | 具体内容 |

全球贸易商计划 | 该计划为符合要求的贸易收入提供 5%或 10%的优惠公司税率,为期 3-5 年。如果奖励接受人被证实已经履行在创造和维持就业职位及新加坡的经济活动中的实质性承诺,奖励时间可延续。该计划适用于以新加坡为基地从事国际贸易的各类型公司。 |

创新优惠计划 | 新加坡政府出台了生产力及创新优惠计划、培训资助计划和特别红利计划,设立国家生产力基金,强化就业入息补助计划,通过税收减免鼓励企业并购重组和土地集约化经营,并组建项目融资机构支持企业国际化经营。 |

先锋企业奖励(制造业) | 在其领域内获得“先锋企业”称号的公司,可以享受企业税务豁免,资格期限5年,注册运营在新加坡公司都能申请,但需要公司满足一定条件(包括在第5年的固定资产投资至少4,400万新币,以及雇佣30名专业技术员工) |

发展和扩展奖励 | 从政府规定之日起,一定基数以上的公司(包括制造业和服务业)可享受5%至15%的公司所得税率,为期10年,最长可延长到20年。 |

服务出口企业奖励 | 从政府规定之日起,向非新加坡居民或在新加坡没有常设机构的公司或个人提供与海外项目有关的符合条件的服务的公司,其符合条件的服务收入的90%可享受10年的免征所得税待遇,最长可延长到20年。 |

区域/国际总部计划 | 将区域总部(RHQ)或国际总部(IHQ)设在新加坡的跨国公司,可适用较低的企业所得税税率。区域总部为15%,期限为3至5年;国际总部为10%或更低,期限为5至20年。 |

国际船运企业优惠 | 在新加坡拥有或运营新加坡船只或外国船只的国际航运企业,可以申请5年不可续期或10年可续期税收优惠。符合条件的企业将享受免税或根据船舶净吨位计算的替代税基优惠。另外,符合条件的航运企业融资购买或建造船舶,或购买集装箱和多式联运设备而发生的利息和相关付款,将享受预扣税豁免。 |

金融和财务中心奖励 | 符合条件企业的资金管理所产生的收费、利息、股息等收益享受5至10年减至8%的优惠税率。偿还给银行及受承认网络公司(供FTC活动用途)贷款的利息付款可豁免预扣税。 |

研发业务优惠 | 自2022年1月1日起,符合资格的企业在新加坡进行研发项目所发生的合格支出,可享受250%的税前扣除。2024年2月15日至2028年12月31日期间,企业开展的合格研发项目,前 40 万新元的支出可按实际发生额的400%进行税前扣除,超出部分则按250%扣除。 |

金融部门激励计划 | 来自债券市场、衍生品市场、股票市场和信贷联合企业等服务和交易等高增长、高附加值业务的收入可以按5%征税,财务活动的范围将有资格享受12%的税率。税收激励期可能持续5年、7年或10年。 |

初创公司税收优惠 | 根据该优惠计划,对初创公司正常应课税收入首10万新币应税所得,可享受75%的免税优惠;对于后续10万新币的应税所得,可享受50%的免税优惠。 |

知识产权发展优惠[6] | 符合条件的知识产权商业化收入(包括IP许可费、技术服务费或IP销售商业化),获批该优惠的公司享受优惠后企业所得税率(5%、10%或15%这三档),首次获批优惠期最长。 |

二、国际业务工具:新红筹架构

红筹架构目前仍然是选择在海外上市的中国企业的多数选择途径,中国企业能够通过红筹架构实现跨境融资、资本运作、全球资源整合等目的。传统红筹架构下通常以离岸开曼群岛作为红筹主体下的融资持股平台,通过开曼持股公司设立下属香港公司间接控制境内运营公司和资产。基于新加坡作为国际业务中心的多重优势,近年来越来越多的企业选择以新加坡作为红筹架构下的核心运营主体设计,进而衍生出围绕新加坡主体产生的新红筹架构形态。

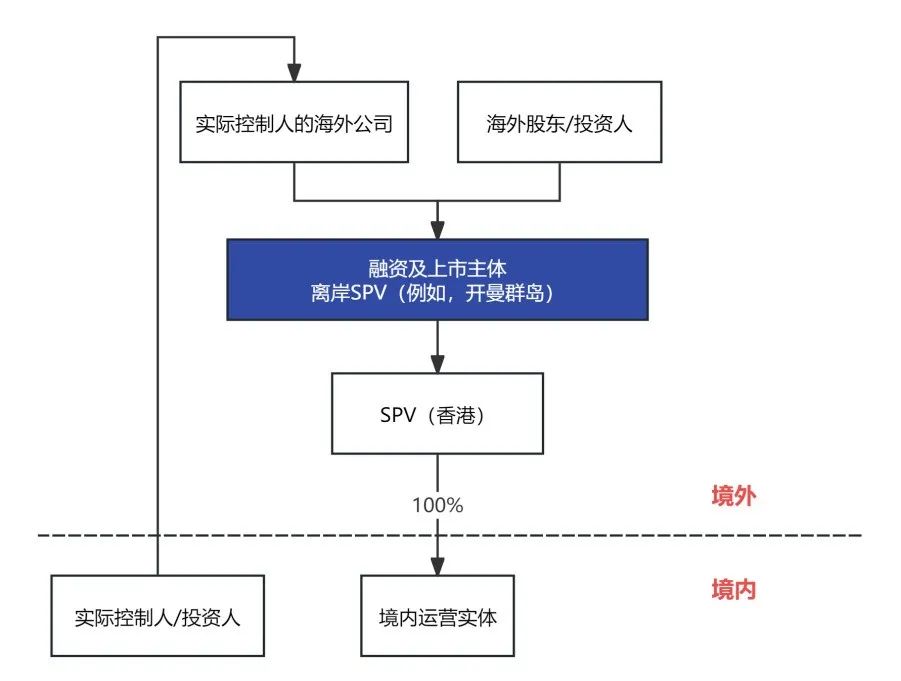

(一)传统红筹架构情况回顾

“红筹架构”模式是指国内公司的实际融资持股平台主体为海外设立的公司主体,通过一系列内部集团的公司实现控制国内有资产和公司目的,这种模式通常会用于海外募资和上市(例如港股、美股上市等)。实践中红筹架构包括直接持股(典型模式)和VIE架构两种模式。第一种典型红筹架构(red-chip)模式包括国企和私人红筹两种(即俗称大红筹、小红筹概念),大红筹即国企红筹(State-owned red-chip),其内地企业的实际控制人、资产或业务通常为国有企业;小红筹即私人红筹(Private red-chip),其内地企业的实际控制人、资产或业务通常是私营企业。[7]第一种典型红筹架构如下图所示:

典型红筹架构(red-chip)

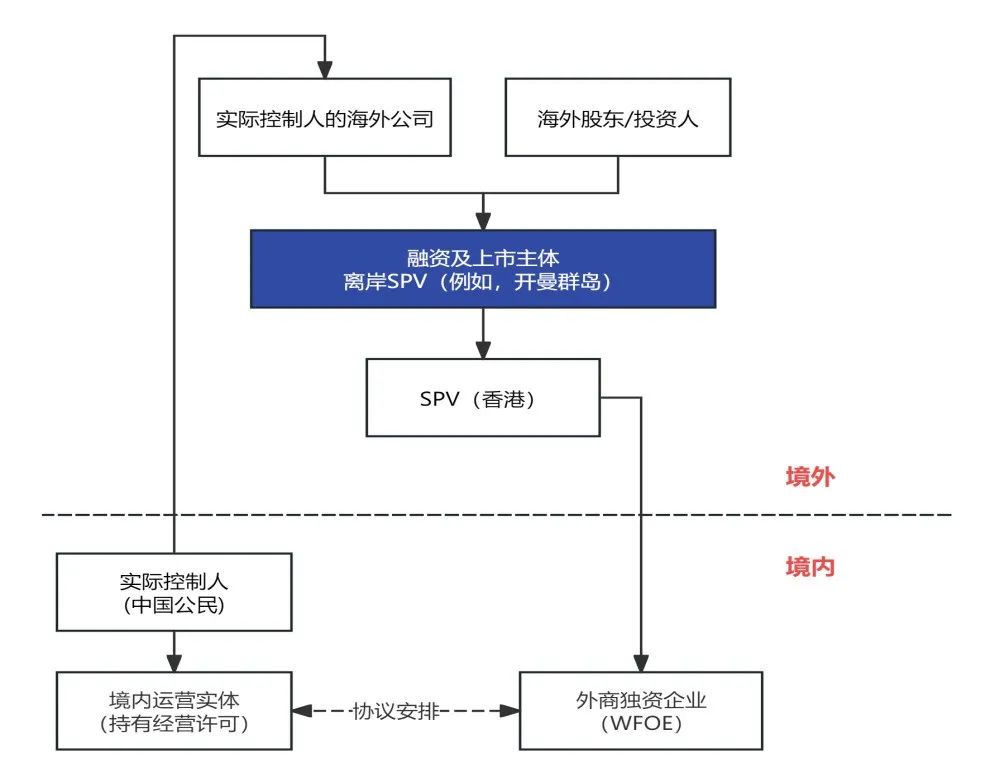

第二种模式VIE架构,通常主要适用于国内公司有从事外资限制或禁止类行业,如下图所示:

VIE架构

(二)新加坡为主体的新红筹架构

笔者结合最近海外资本运作的中国企业在新加坡主体架构设立情况,这种所谓新新红筹架构主要表现为以下几点:

1. 第一类:以新加坡公司作为上市主体及持股平台

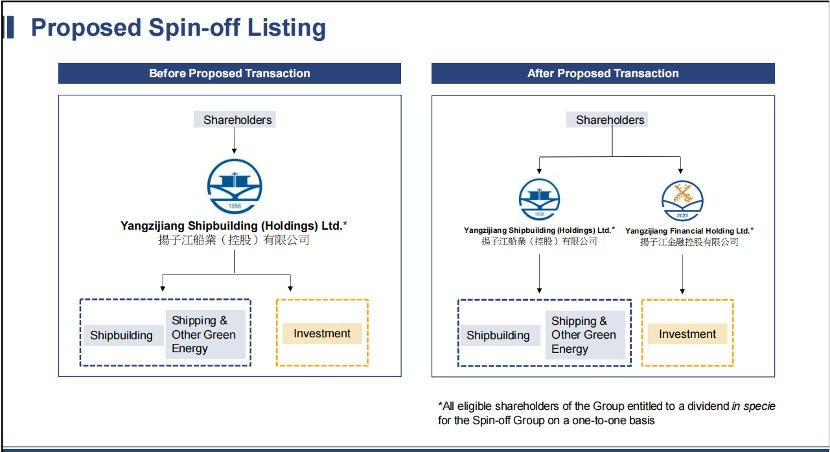

在这类新红筹架构中,以新加坡公司作为上市融资平台。笔者将以2022年在新加坡交易所主板上市的扬子江金融控股有限公司(YF8)为例展开说明。

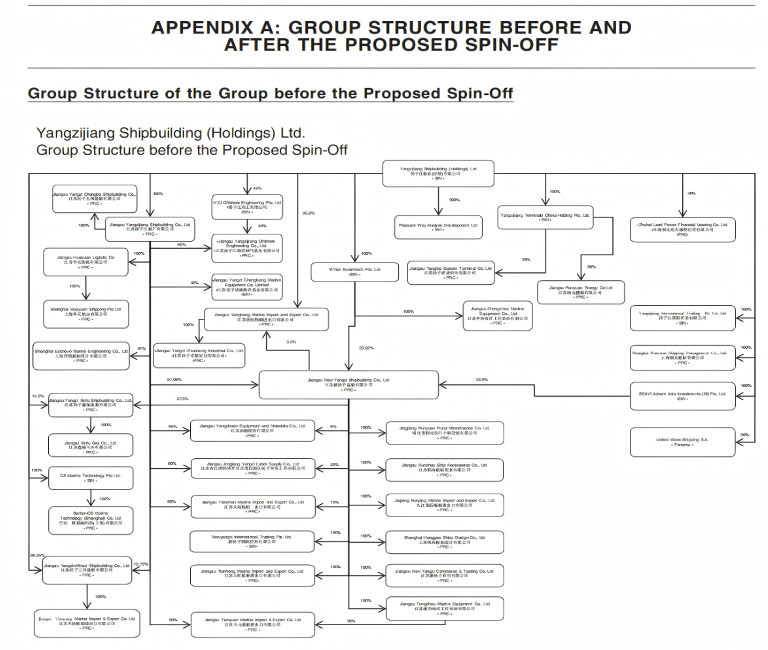

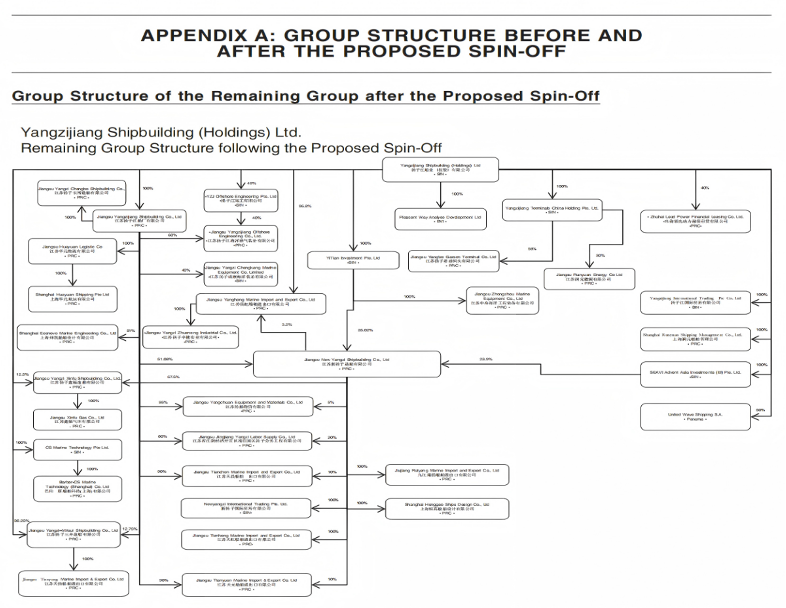

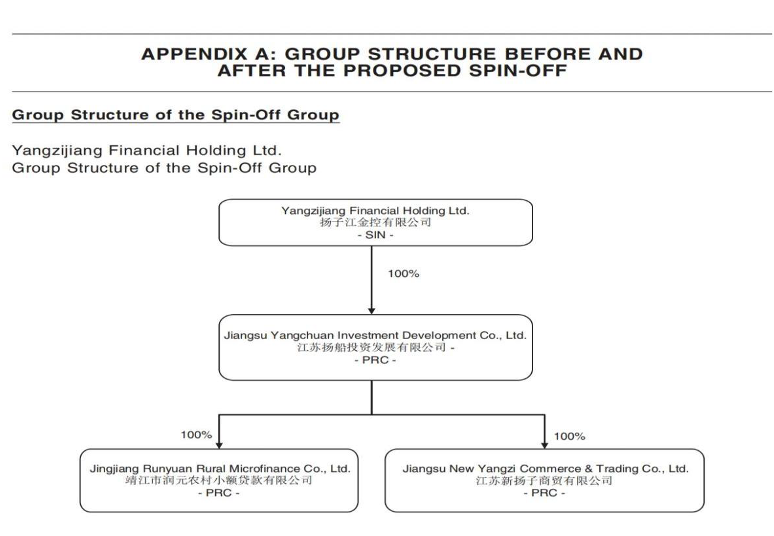

根据扬子江船业的招股说明书披露,母公司扬子江船业(控股)有限公司(BS6, Yangzijiang Shipbuilding (Holdings) Ltd.)是一家于2007年4月在新加坡注册成立的上市公司。为剥离投资业务,该公司于2021年12月14日新设新加坡有限责任公司扬子江金融控股有限公司(Yangzijiang Financial Holding Ltd.),后于2022年4月14日发布拟议分拆扬子江金控有限公司的公告( Proposed Spin-off of Yangzijiang Financial Holding Ltd.)决定对扬子江金控进行业务分拆上市[8]。 其业务拆分图及股权架构图如下[9]:

扬子江船业业务拆分图[10]

根据扬子江金控介绍上市文件,扬子江金控以介绍上市(Introduction)的方式进行,即不进行任何公开发售,全部股份由母公司现有股东无偿派发并在上市当天开始正式交易。 扬子江船业对其投资业务进行分拆,分拆后的扬子江金控主要着眼于投资管理业务(及未来拟开展的基金/财富管理业务)、将债务投资业务的回收资金循环投入至投资管理业务中的基金类投资(包括与知名基金管理公司合作设立基金)、拓展新加坡投资布局、向高速成长行业及新兴资产类别进行多元化布局[11]。

扬子江船业投资业务拆分前股权架构图

扬子江船业投资业务拆分后股权架构图

扬子江金控有限公司股权架构图

扬子江金控持股层面设立有创始人信托和员工信托架构,该部分持股安排与传统红筹架构类似。 扬子江金控的最终实际控制人通过其作为设立人和唯一受益人的目的信托(YZJ Settlement)控制BVI公司(即杨子国际控股有限公司),进而间接持有扬子江金控21.8%的股份,此外公司有设置员工信托(Lido Trust)持有10.0%股份。

区别于传统红筹架构以开曼公司作为上市及融资主体,该架构的特点在于它新加坡公司作为上市融资主体、且在新加坡交易所进行上市,此种创新安排是基于实现分拆后的两家公司(即扬子江金控和扬子江船业)可以更专注核心业务,为股东创造价值的目标[12]。具体而言,其上市剥离方式通过母公司扬子江船业以实物股息方式向全体股东无偿分配所持有的扬子江金控全部股份,比例为每持有1股母公司股票即可获配1股扬子江金控的股份。换言之,原股东通过“1比1”股息分配直接成为新加坡公司扬子江金控的股东。

另外,根扬子江金控作为新加坡境外上市主体还作为境外持股平台,直接持股控制境内业务。扬子江金控全资持有外商独资企业江苏扬船投资发展有限公司(Jiangsu Yangchuan Investment Development Co., Ltd.,即江苏扬船),江苏扬船主营投资发展业务(主要承接原母公司的金融资产及投资组合),新加坡上市主体通过江苏扬船作为WFOE运营母公司部分原境内业务。江苏扬船全资分别持有从事小额贷业务的靖江市润元农村小额贷款有限公司(Jingjiang Runyuan Rural Microfinance Co., Ltd.)和从事商贸业务业务的江苏新扬子商贸有限公司(Jiangsu New Yangzi Commerce & Trading Co., Ltd.)。

2. 第二类:以新加坡公司作为主要中间持股平台

本文中的第二类新红筹架构以新加坡公司作为中间持股平台,区别于传统红筹架构通常以香港公司作为中间持股平台。本文将以2025年在美股上市的霸王茶姬(CHA)为例。具体股权架构如下[13]:

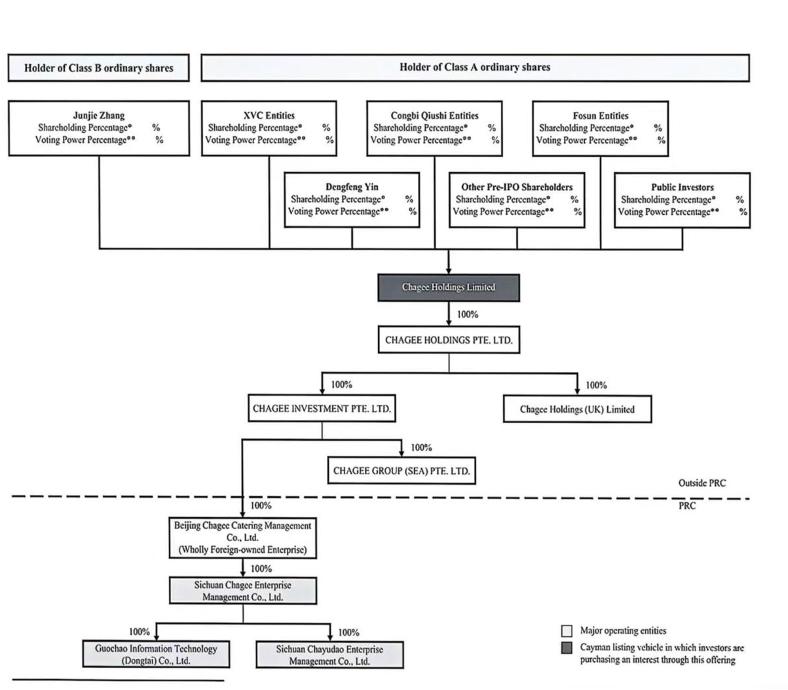

Chagee Holdings Limited股权架构图[14]

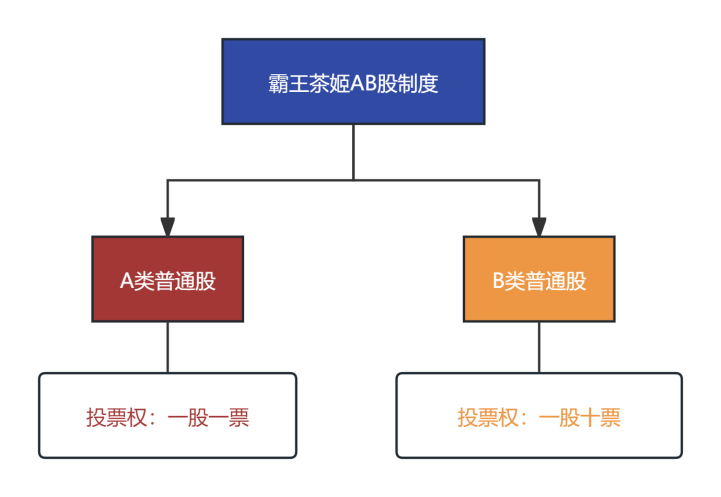

根据霸王茶姬的招股说明书显示。在顶层持股层面,创始人张某持有A类普通股19.9%、B类普通股38.7% (合计58.6%股份),董事兼COO尹某持股7.1%,风险投资机构XVC持股20.3%,琮某实持股10.6% 。其中,大股东张某直接持有19.9%的A类普通股,同时通过设立家族信托控制两层BVI公司间接持有38.7%的B类普通股。霸王茶姬AB股制度为同股不同权(即在表决权方面,一股A类股的表决权是1票,1股B类股的表决权则10票,两者是10:1的关系) 其架构设置如下:

霸王茶姬AB股架构设置图

具体来看,张某设立家族信托 Jay Seventeen Trust(注册于开曼群岛),受托人为 Trident Trust Company (Cayman) Limited ,张某为该信托的设立人、保护人和受益人,且保留信托资产的投资决策权。该家族信托控制第一层BVI公司Inaction Holding Limited,该公司下设全资子公司Inaction Investment Limited, 该全资子公司控制第二层BVI公司Partea Ltd., 由第二层BVI公司直接持有上市主体Chagee Holdings Limited38.7%的B类普通股。基于此种安排及其AB股制度,虽然创始人持股比例为53.8%但却拥有公司绝对控制权(约占89%投票权)。另外,家族信托及双层BVI结构也实现了个人身份高度保密的需求。

霸王茶姬的境外融资及上市主体是开曼公司(即Chagee Holdings Limited),它在红筹架构上与传统红筹模式的区别在于其中间控股平台是开曼下设全资的一家新加坡主体(即Chagee Holdings Pte. Ltd.),该控股平台下设两家全资子公司。一家全资子公司是新加坡公司(即Chagee Investment Pte. Ltd.),该公司具有双重角色。首先,该公司作为中间控股公司直接控制境内外商独资企业北京霸王茶姬餐饮管理有限公司,该又通过该WFOE进一步控制下属一系列境内公司以实现对境内实际业务的控制。其次,该公司下设新加坡公司Chagee Group (SEA) Pte. Ltd.用于发展东南亚地区业务,此架构安排符合霸王茶姬招股书中的业务安排,即进一步进行海外拓展,尤其是巩固在马来西亚、新加坡和泰国等成熟市场的业务。另一家全资子公司是英国公司(即Chagee Holdings (UK) Limited.),这也佐证了霸王茶姬招股书中表明将探索在美国等其他有前景的市场的发展机会。

结语

在全球资本版图重构与亚洲市场继续高增长的浪潮中,新加坡正以“国际业务中心”与“红筹新枢纽”的双重身份重塑跨境资本流动格局。随着国际监管对离岸架构合规要求的持续收紧,新加坡的多重枢纽角色将进一步强化。其政策创新(包括VCC架构新范式)、区域自由贸易协定的落地,将推动新加坡进一步升级为“战略中枢”,赋能企业实现全球化布局。

脚注:

[1] 参见中国工商银行新加坡分行课题组. 新加坡结算金融发展现状及中资银行发力方向. 现代金融导刊,2025,(04).

[2] 详见谭小芬,肖立晟,明明,等. 全球外汇交易变化与趋势 [J]. 中国外汇, 2022, (23): 8-17.

[3] 参见商务部网站:https://www.gov.cn/lianbo/fabu/202501/content_7001274.htm

[4] 参加世界银行.《2024年营商环境成熟度报告》

[5] 详见中华人民共和国商务部. 《对外投资合作国别(地区)指南》(2024版).

[6] 详见新加坡经济发展局(EDB)网站:https://www.edb.gov.sg/cn/how-we-help/incentives-and-schemes/intellectual-property-development-incentive.html

[7] 详见香港交易所研究报告. INITIAL PUBLIC OFFERING (IPO) AND LISTING PROCESS ON THE SEHK WITH HIGHLIGHTS.

[8] 详见扬子江船业公告. Proposed Spin-off of Yangzijiang Financial Holding Ltd.

[9] 详见扬子江金融控股有限公司(YFHL,SGX: YF8)2022年招股说明书

[10] 详见扬子江船业公告. Proposed Spin-off of Yangzijiang Financial Holding Ltd.

[11] 详见扬子江介绍上市文件. INTRODUCTION OF YANGZIJIANG FINANCIAL HOLDING LTD. TO THE MAINBOARD OF THE SINGAPORE EXCHANGE SECURITIES TRADING LIMITED

[12] 详见新交所微信公众号. 一文读懂扬子江金融控股分拆上市亮点,新交所助力中资企业实现业务多元及海外拓展

[13] 详见Chagee Holdings Limited American Depositary Shares (CHA) / F-1 / Registration statement (foreign)

[14] 详见Chagee Holdings Limited American Depositary Shares (CHA) / F-1 / Registration statement (foreign)