随着注册制面向证券市场全面推开,以信息披露为核心的市场要求得以进一步强化和贯彻。相应地,在证券虚假陈述案件的责任追究机制上,除发行人作为“首恶”的第一责任外,保荐承销机构、评级机构、会计师事务所、律师事务所等中介机构“看门人”的责任在司法实践中也在不断压实。但通过一刀切的追责方式来敦促证券市场中介机构履行好“看门”职能并不利于证券市场各方权利义务的生态平衡和长久稳定发展,故“过错与责任相匹配”,已成为证券虚假陈述案件中认定中介机构责任的司法共识。如何认定过错、如何判定责任,也成为了司法实践中的难点和争议点。本文依托证券法规和司法实践中所确定的中介机构责任形态,通过对大量司法判例的梳理,探究出了司法机关在证券虚假陈述案件中对于中介机构的“两大步”和“四小点”的责任认定路径及具体适用。

01 证券虚假陈述案件中中介机构的责任形态

因证券虚假陈述所产生的对投资人的损失赔偿责任是侵权责任,在实践中已形成基本共识。侵权责任,按责任形成原因可分为过错责任、无过错责任、过错推定责任,按责任承担方式可分为按份责任、连带责任、补充责任等。因证券虚假陈述所产生的对投资人的损失赔偿责任,对于中介机构来说,是何种类型侵权责任呢?

(一)现行法律及司法解释明确为过错责任和连带责任

《证券法》第163条(2020/3/1)

• 过错推定责任

• 与发行人共同承担连带赔偿责任

《债券纠纷会议纪要》第31条(2020/7/15)

• 过错推定上增加了“交易因果关系”的考虑因素

• 过错形态上区分故意和过失

• 过错判断和责任范围限缩到工作范围和专业领域

《虚假陈述新司法解释》(2022/1/22)

• 过错形态上明确证券法第163条的过错包括故意和严重违反注意义务的过失

• 不再沿用“过错推定”的表述

• 明确内部责任的分担与追偿

《证券法》(2020年3月1日实施)第一百六十三条规定,“证券服务机构为证券的发行、上市、交易等证券业务活动制作、出具审计报告及其他鉴证报告、资产评估报告、财务顾问报告、资信评级报告或者法律意见书等文件,应当勤勉尽责,对所依据的文件资料内容的真实性、准确性、完整性进行核查和验证。其制作、出具的文件有虚假记载、误导性陈述或者重大遗漏,给他人造成损失的,应当与委托人承担连带赔偿责任,但是能够证明自己没有过错的除外”。由此可见,(1)从责任形成原因上,证券服务机构承担的是过错推定责任,即证券服务机构不能证明自己对虚假陈述没有过错的即推定为有过错,应承担责任;(2)从责任承担方式上,证券机构与发行人共同承担连带赔偿责任。

《全国法院审理债券纠纷案件座谈会纪要》(2020年7月15日发布,简称“《债券纠纷会议纪要》”)第31条指出,“债券服务机构的过错认定。信息披露文件中关于发行人偿付能力的相关内容存在虚假记载、误导性陈述或者重大遗漏,足以影响投资人对发行人偿付能力的判断的,会计师事务所、律师事务所、信用评级机构、资产评估机构等债券服务机构不能证明其已经按照法律、行政法规、部门规章、行业执业规范和职业道德等规定的勤勉义务谨慎执业的,人民法院应当认定其存在过错。会计师事务所、律师事务所、信用评级机构、资产评估机构等债券服务机构的注意义务和应负责任范围,限于各自的工作范围和专业领域,其制作、出具的文件有虚假记载、误导性陈述或者重大遗漏,应当按照证券法及相关司法解释的规定,考量其是否尽到勤勉尽责义务,区分故意、过失等不同情况,分别确定其应当承担的法律责任。”在《证券法》的过错推定责任和连带责任基础上,《债券纠纷会议纪要》强调责任承担与过错程度相结合,将“过错”进一步细分:(1)在过错推定上,除“证券服务机构不能证明其已勤勉尽职”外,增加了“相关虚假记载内容足以影响投资人判断”的交易因果;(2)在过错形态上区分故意和过失;(3)在过错判断和责任范围上,将对中介机构注意义务和应付责任的范围限缩到工作范围和专业领域。

2022年1月22日起施行的《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》(简称“《虚假陈述新司法解释》”)则在前述规定上更进一步:(1)在过错形态上,第十三条明确《证券法》第一百六十三条所称的过错,包括故意和严重违反注意义务的过失;(2)在过错认定上,第十八条不再沿用“过错推定”的表述,一方面明确人民法院认定证券服务机构是否存在过错,应以为法律、行政法规、监管部门制定的规章和规范性文件为依据,参考行业执业规范规定的工作范围和程序要求等内容,并结合中介机构核查、验证工作底稿等相关证据,一方面明确证券服务机构能够证明其对所依赖的基础工作或者专业意见经过审慎核查和必要的调查、复核,排除了职业怀疑并形成合理信赖的,人民法院应当认定其没有过错;(3)第二十三条明确了证券虚假陈述内部责任的分担与追偿,即连带责任人的责任份额根据各自责任大小确定,难以确定责任大小的,平均承担责任,实际承担责任超过自己责任份额的连带责任人,有权向其他连带责任人追偿。

(二)司法实践中的创新——比例连带责任

《证券法》第163条确定了证券虚假陈述案件中中介机构连带责任的责任承担形态。但因证券虚假陈述责任纠纷案件中,投资者可能在同一诉讼中起诉对应不同主体、对应多个阶段、对应多项数据的多项虚假陈述行为,如果不加区分,一刀切地对中介机构适用连带责任,势必会造成权利义务的失衡。因此相关司法解释在连带责任的基础上又确立了兼顾“责任与侵权行为、主观过错程度相匹配”的法律适用理念。故司法实践中,司法机关在法律明确规定的连带责任框架下综合考量中介机构的侵权行为、主观过错及原因力等因素后创新性的形成了“比例连带责任”,即对某个虚假陈述行为存在过错的中介机构在法院酌定的一定比例范围内对该虚假陈述行为给投资者造成的损失承担连带赔偿责任。

中安科股份有限公司证券虚假陈述责任纠纷案(一审上海金融法院2019沪74民初1049号,二审上海市高级人民法院2020沪民终666号,简称“中安科案”)是证券虚假陈述责任纠纷案件中第一起以“比例连带责任”确定中介机构赔偿责任的生效判决。后在“五洋债案”“康美药业案”“保千里案”“乐视网案”等多起案件中,法院在认定中介机构责任时均采用了比例连带责任。比例连带责任俨然已是司法实践中认定中介机构责任承担的主要责任形态。

02 证券虚假陈述责任案件中中介机构责任的认定路径

基于上述法律法规及司法实践中对中介机构责任形态的规定和创新,我们总结证券虚假陈述责任案件中法院对中介机构责任的认定路径可为:“两大步”和“四小点”,即:

第一步:判定中介机构是否存在“过错”。具体依据“四小点”:

• 法律法规规定的中介机构职责

• 行业规范要求的工作范围和程序要求

• 中介机构提供的工作核查证据

• 行政处罚决定书

第二步:判定中介机构的责任比例。具体依据“四小点”:

• 虚假陈述行为及在交易中的重要性

• 中介机构的主观过错程度

• 交易因果关系

• 其他平衡因素(如时间、核查方式受限等)

03 中介机构过错判定的具体适用和体现

司法机关对于中介机构的过错判定依据为:(1)法律、行政法规、监管部门制定的规章和规范性文件;(2)行业执业规范规定的工作范围和程序要求;(3)中介机构有无提供能够证明其对所依赖的基础工作或者专业意见经过审慎核查和必要的调查、复核,排除了职业怀疑并形成合理信赖的相关证据;(4)行政机关的行政处罚决定书。

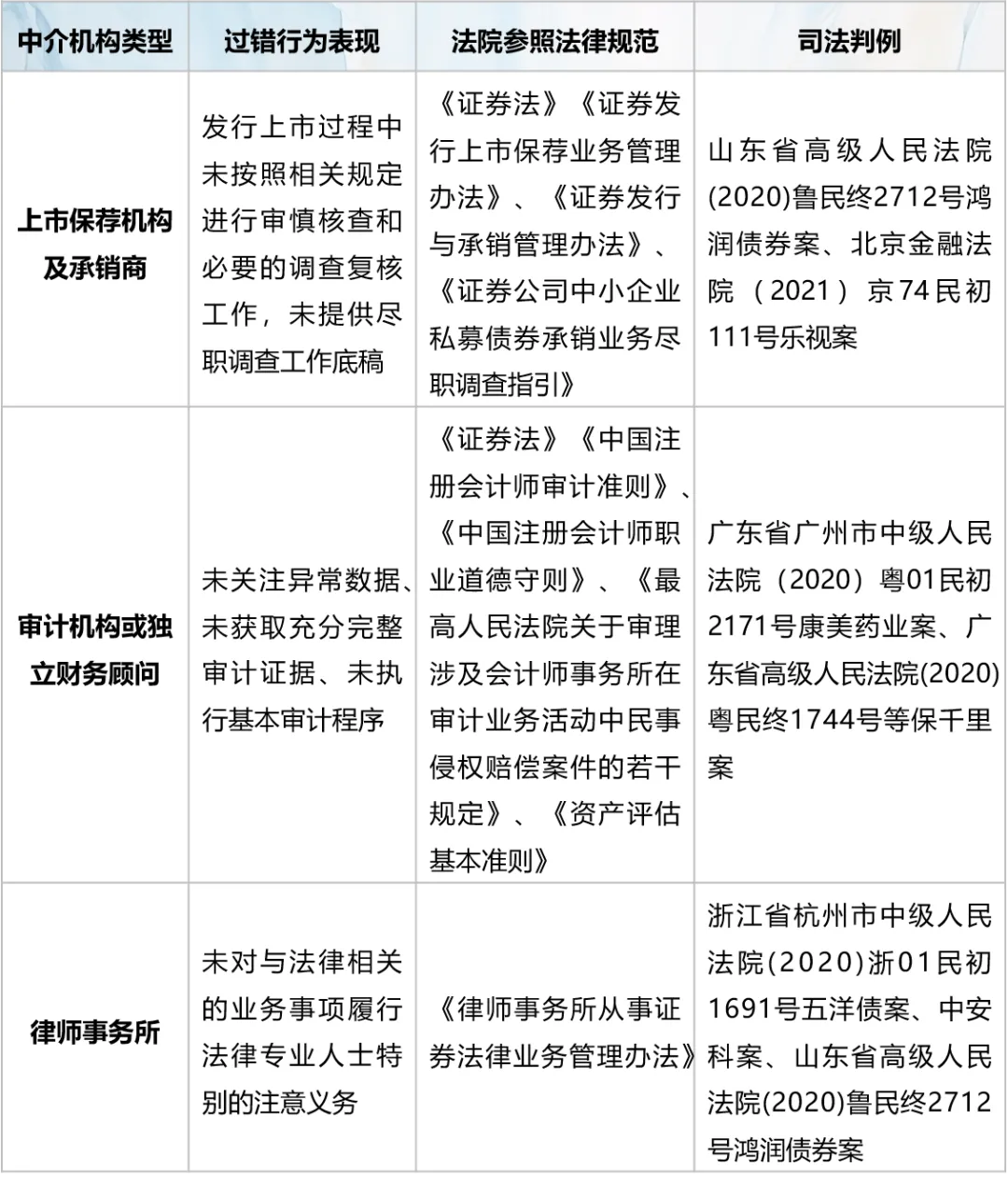

司法实践中不同中介机构类型常见的过错行为及法院参照的法律法规和行业规范如下:

证监会出具的《行政处罚决定书》是法院认定中介机构存在过错的重要依据之一。通常情况下,《行政处罚决定书》中明确列明实施了未勤勉尽职行为并予以处罚的中介机构,司法机关亦据此认定其存在过错。如辽宁省高级人民法院(2021)辽民终466号鞍重股份案中,证监会《行政处罚决定书》中明确列明了财务顾问西南证券在对重组标的公司的尽职调查过程中未勤勉尽责的过错事实,法院据此认定西南证券与鞍重股份共同承担赔偿投资者损失的责任。再如四川省高级人民法院(2020)川民终293号华泽钴镍案中,二审四川高院依据证监会行政处罚决定书中所列的多项事实,认定国信证券、瑞华会计师事务所属于重大过错,就华泽钴镍的共同侵权行为向投资者承担100%的连带赔偿责任。

而未在《行政处罚决定书》中提及的中介机构主体,如不能证明其已尽专业核查和职责,仅以行政机关未对其予以行政处罚认定为由抗辩其不存在过错行为的,人民法院一般不会支持。如最高人民法院(2022)最高法民申368号五洋债再审审查民事裁定中明确,“证监会是否已对锦天城律所课以行政处罚,不影响锦天城律所作为证券服务机构在虚假陈述诉讼中成为适格被告,不能以其未受到行政处罚即主张投资人对其没有提起诉讼的权利”。

04 中介机构承担比例责任判定的具体适用和体现

司法机关对于中介机构承担连带责任的比例判定,主要考虑如下四个方面因素:(1)虚假陈述行为及重要性;(2)中介机构主观过错程度,故意或违反特别注意义务或违反一般注意义务;(3)虚假陈述行为对于投资者投资决策的原因力影响程度(即交易因果关系);(4)其他平衡因素。

为便理解,本文列举上海高级人民法院二审审理的“中安科案”和北京金融法院一审审理的“乐视网案”(案号:2021京74民初111号)予以说明。

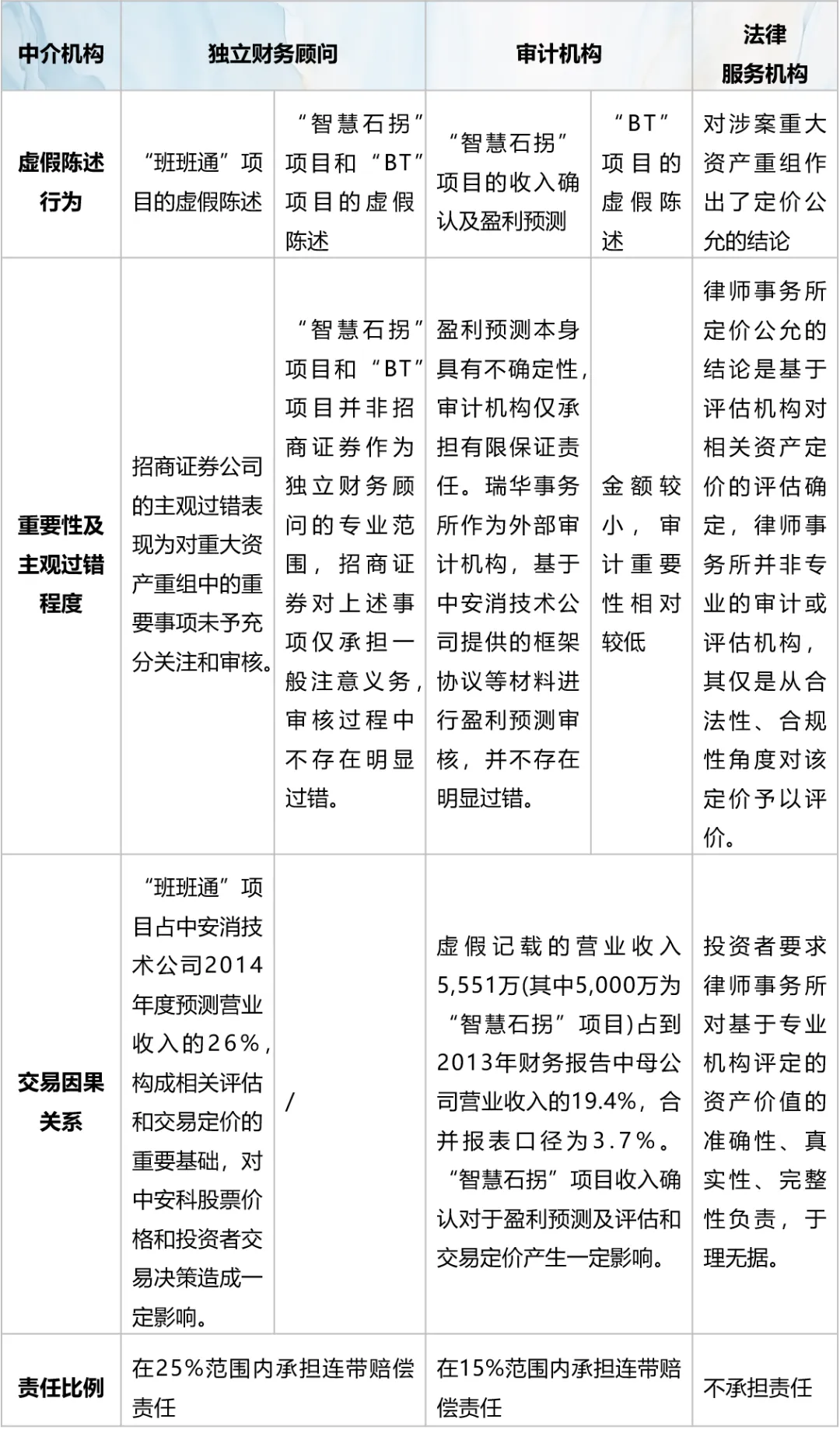

(一)“中安科案”

该案中针对中安科公司在重大资产重组文件中虚增置入资产评估值、虚增年度营业收入的行为,一审上海金融法院以未尽审查义务、存在过错为由认定独立财务顾问招和审计机构瑞华事务所与中安科公司承担全部连带赔偿责任。但上海市高级人民法院二审却在一审认定事实基础上,分别梳理了独立财务顾问和审计机构的侵权行为、主观过错及交易因果关系,认定两者对不同内容和不同重要程度的信息披露事项的虚假陈述负责,并最终改判独立财务顾问和审计机构分别在25%和15%范围内承担连带责任,开创了证券虚假陈述责任纠纷案中“比例连带责任”的先河。

“中安科案”中各中介机构的责任承担及认定如下:

(二)“乐视网案”

作为另一个证券虚假陈述的重量级案件,该案涉及的虚假陈述行为内容多样、时间跨度长、主体众多、因果关系繁杂。北京金融法院亦是通过抽丝剥茧、梳理各主体的虚假陈述行为、主观过错程度和交易因果关系,来判定中介机构是否承担责任以及酌情认定各中介机构的责任比例和范围。且除了分析这三个重要因素外,在“乐视网案”中各中介机构的责任认定上,北京金融法院还进一步考量了“虚假陈述行为参与占比”“信息披露影响的时间衰退效应”“核查手段和工具的局限性”“发行人虚假行为的隐蔽性”等其他平衡因素,进一步丰富了该类案件中的“过错与责任相匹配”的内涵。

“乐视网案”中各中介机构的责任承担及认定如下:

结语

综上,“两大步”“四小点”的内核就是“过错与责任相匹配”,这是贯穿证券虚假陈述责任案件中中介机构责任认定的原则。对于中介机构来说,“过错与责任相匹配”的要求就是在进行尽职调查时或出具专项意见时应当严格遵照相关规则和行业指引,完善工作流程和制度,就排除职业怀疑的合理信赖的具体依据和全部工作过程制作详实的工作底稿,以避免因不能证明自己无过错而承担赔偿责任。

证券虚假陈述案件中中介机构的责任认定路径及适用

作者:李晓燕来源:金诚同达律师事务所

随着注册制面向证券市场全面推开,以信息披露为核心的市场要求得以进一步强化和贯彻。