根据中基协2023年5月22日发布的《私募基金管理人登记及产品备案月报》,截至2023年4月末,存续私募基金管理人22,270家。随着私募基金行业的不断发展、监管政策变化、利益分配博弈和市场对于基金产品设计的个性化需求,近年来市面上逐渐开始采用更为多元化的基金架构,其中双GP模式合伙型基金架构备受关注。

一、不同双GP模式合伙型基金架构

根据《中华人民共和国合伙企业法》(以下简称“《合伙企业法》”)第二十七条规定,委托一个或者数个合伙人执行合伙事务的,其他合伙人不再执行合伙事务。因此,在合伙型私募基金中LP不参与基金事务的管理,由GP具体负责执行合伙事务,故在多方资本参与基金设立的过程中,GP的选择通常决定了基金的多方资本在合作中的基金控制权、利益分配权和基金监管等条件。

2018年8月,中国证券投资基金业协会(以下简称“中基协”)对资产管理业务综合报送平台(以下简称“AMBERS系统”)进行了更新。AMBERS系统更新后在基金产品备案中新增了对普通合伙人(GP)与基金的管理人存在关联关系的证明文件的要求,同时还取消了双基金管理人的备案入口。2019年12月23日,中国证券投资基金业协会发布新版《私募投资基金备案须知》,明确规定私募投资基金仅能有一名管理人,明确禁止双管理人模式。2023年5月1日起实施的新版《私募投资基金登记备案办法》(以下简称“新版备案办法”)第三十条延续此规定,私募基金的管理人不得超过一家。此外,新版备案办法第三十四条规定,私募基金管理人设立合伙型基金,应当担任执行事务合伙人,或者与执行事务合伙人存在控制关系或者受同一控股股东、实际控制人控制。对于有限合伙型私募基金是否仅能有一名GP,新版备案办法并未进行明确要求,相关案例显示新规之后仍有双GP模式的私募基金产品备案通过。目前,双GP模式下的合伙型基金结构主要有以下几类:

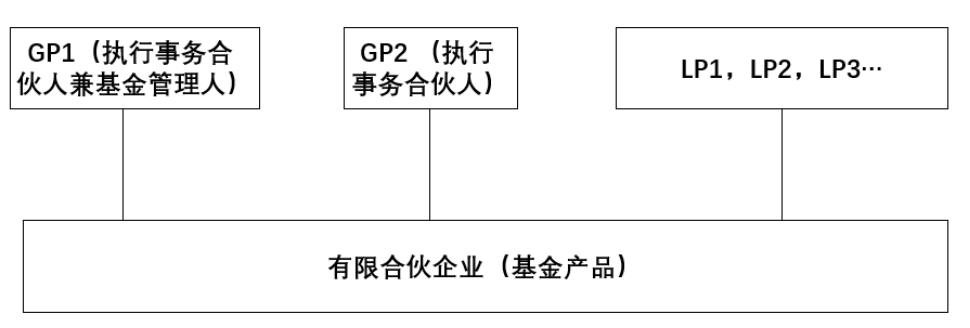

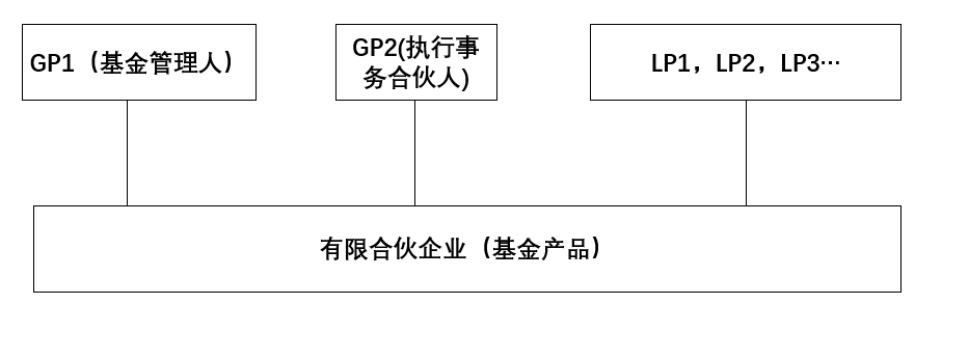

1. 双GP双执行事务合伙人

根据《合伙企业法》第二十六条规定,按照合伙协议的约定或者经全体合伙人决定,可以委托一个或者数个合伙人对外代表合伙企业,执行合伙事务;中基协备案基金时亦可以录入多名执行事务合伙人,这为双GP双执行事务合伙人的模式提供了法律依据。2023年5月1日实施新版备案办法后,也陆续出现双GP双执行事务合伙人的案例为此模式提供了实务依据,以下提供部分案例供参考:

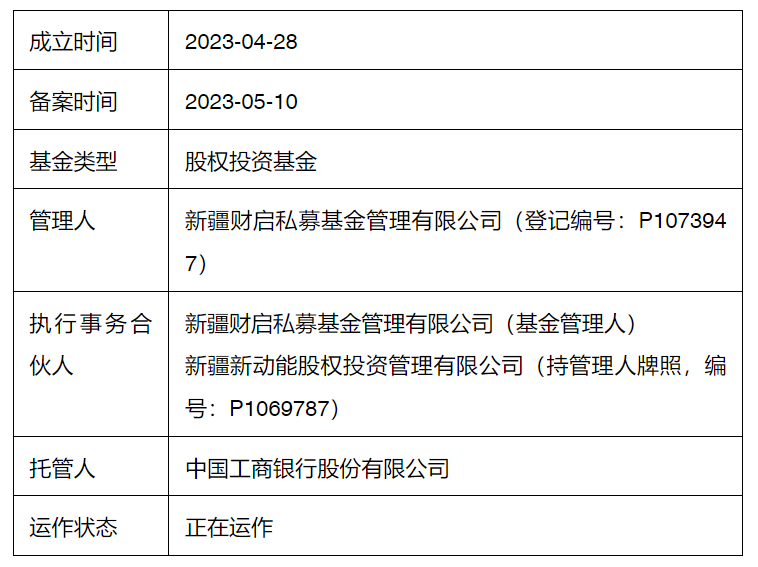

案例一:巴州金信产业投资基金合伙企业(有限合伙),基金编号:SZZ259

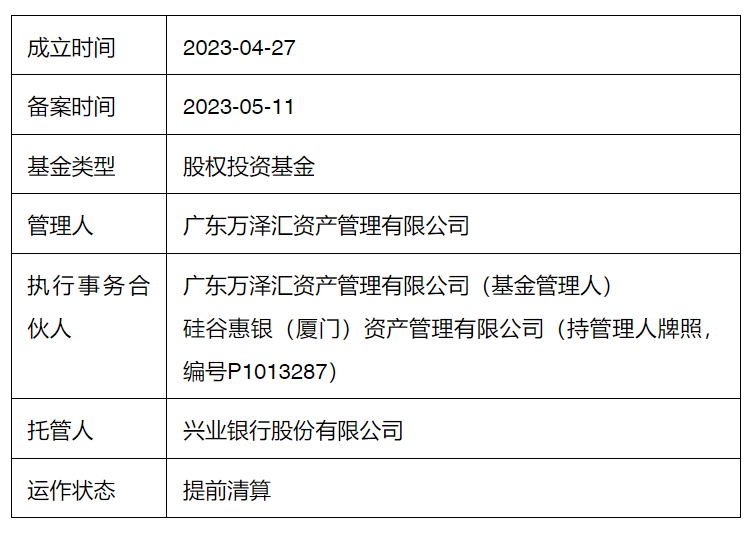

案例二:厦门万泽联讯投资合伙企业(有限合伙),基金编号:SZZ801

据此,在新版备案办法正式实施的背景下,采用“双GP”、“双执伙”架构的私募合伙基金虽然会受到更为严格的监管限制,但从目前的实际案例来看,该类基金产品仍然是可以正常提交备案并且成功备案。

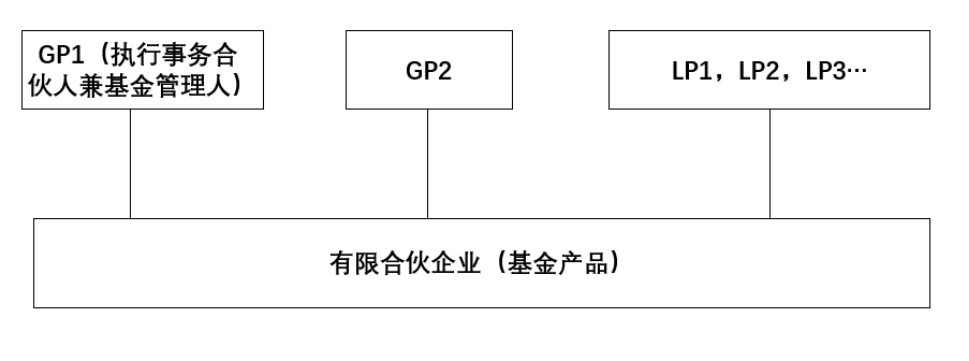

2. 双GP单执行事务合伙人

双GP单执行事务合伙人该模式分为两种情况:

(1)基金管理人同时担任执行事务合伙人

基金管理人同时担任执行事务合伙人时,GP1同时是基金管理人和执行事务合伙人,负责基金相关的事务,GP2仅负责基金管理事务与合伙企业执行事务以外的合伙企业相关事务,具体职责以基金合同约定为准。在此种情况下,基金管理人已经满足新版备案办法第三十四条规定,由执行事务合伙人担任,因此并非执行事务合伙人的GP2仅需满足合格投资者条件即可。此种模式下,GP2可以对GP1有一定辖制与监督,但亦因此须对合伙企业债务承担无限连带责任。

(2)管理人与执行事务合伙人分离

2022年4月18日中基协发布的《私募基金备案案例公示》案例四显示,中基协观点认为:合伙型私募基金普通合伙人与私募基金管理人分离的,应存在关联关系。此处关联关系指根据《企业会计准则第36号—关联方披露》一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方;如普通合伙人系由私募基金管理人高管团队及实际控制人、法定代表人出资情形,同样认定存在关联关系。

新版备案办法第三十四条进一步加强了对于双GP且基金管理人与执行事务合伙人相分离情况下关联关系的要求,要求基金管理人应当与执行事务合伙人存在控制关系或者受同一控股股东、实际控制人控制,否则中基协将不再认可。

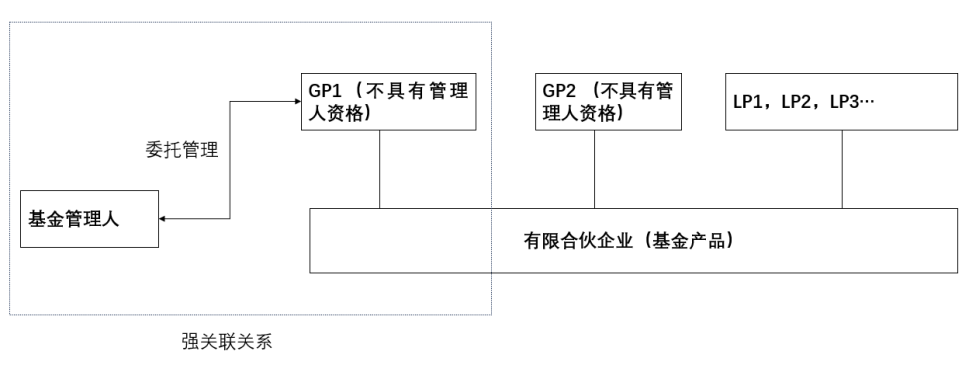

3. 双GP+委托外部管理人管理

在双GP均不具有基金管理人资格时,由与执行事务合伙人存在强关联关系的持基金管理人资格的管理人委托管理模式可以正常提交并成功备案,以下提供部分案例供参考:

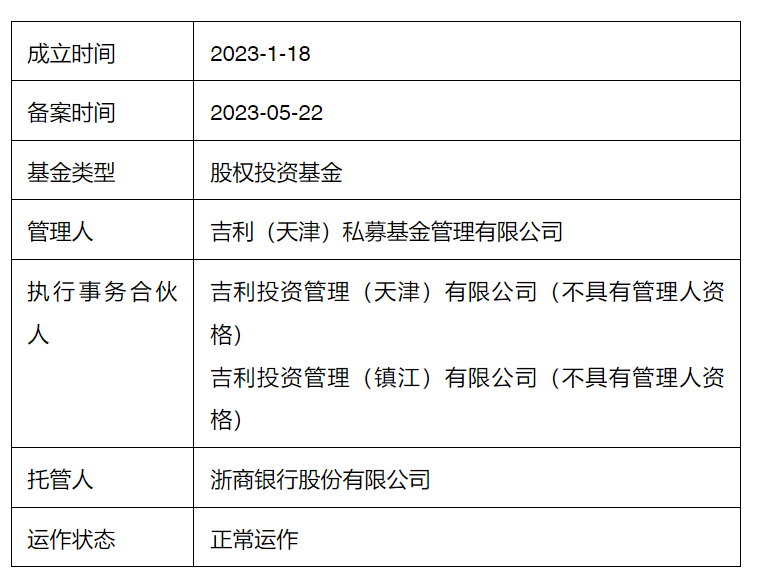

案例三:吉利海河共创投资(天津)合伙企业(有限合伙),基金编号:SZR497

注:根据企查查查询结果,吉利(天津)私募基金管理有限公司、吉利投资管理(天津)有限公司、吉利投资管理(镇江)有限公司的实际控制人均为自然人李书福,即三者之间均存在受同一实际控制人控制的强关联关系。

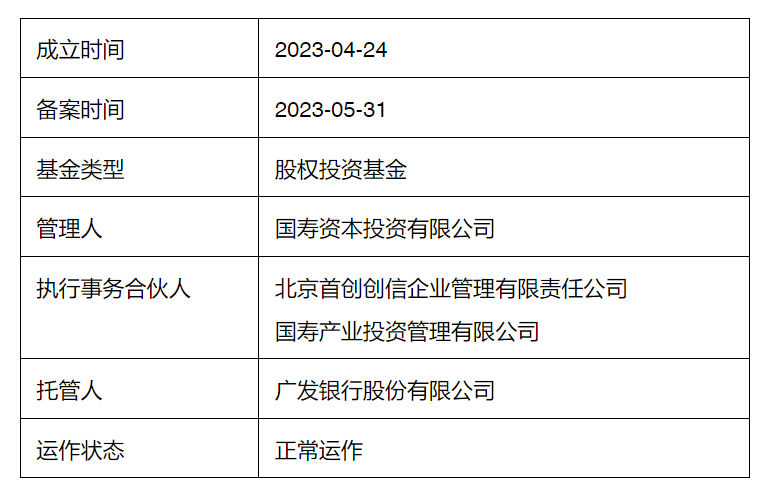

案例四:北京京港地铁股权投资基金合伙企业(有限合伙),基金编号:S09629

注:根据国家企业信用信息公示系统显示,该基金的管理人国寿资本投资有限公司是其执行事务合伙人国寿产业投资管理有限公司的100%全资控股股东,二者具有控制关系;北京首创创信企业管理有限责任公司与前二者并没有直接的关联关系。

据此,在新版备案办法正式实施的背景下,采用“双GP+委托外部管理人管理”架构的私募合伙基金,在满足基金管理人与其中一位执行事务合伙人存在控制关系或者受同一控股股东、实际控制人控制的情况下,该类基金产品是可以正常提交并且已有成功备案案例。

二、基金事务的执行

根据《私募投资基金监督管理办法》、《私募投资基金募集行为管理办法》、《私募投资基金信息披露管理办法》等相关规定,基金管理人应当负责执行基金的资金募集、登记备案、投资运作、信息披露等事务。《私募投资基金管理暂行条例(征求意见稿)》体现了证监会对于私募基金管理人职责的观点:“私募基金管理人应当履行下列职责:(一)依法募集资金,办理基金备案手续;(二)按照基金合同管理基金,进行投资;(三)按照基金合同的约定确定基金收益分配方案,及时向投资者分配收益;(四)按照基金合同的约定负责基金会计核算并编制基金财务会计报告;(五)办理与基金财产管理业务活动有关的信息提供事项;(六)保存基金财产管理业务活动的记录、账册、报表和其他相关资料;(七)以基金管理人名义,为基金财产利益行使诉讼权利或者实施其他法律行为;(八)国务院证券监督管理机构规定和基金合同约定的其他职责。除前款规定外,私募证券投资基金管理人还应当履行下列职责:(一)编制定期基金报告;(二)按照基金合同的约定计算并向投资者报告投资者账户信息。”

2022年4月18日中基协发布的《私募基金备案案例公示》案例六显示,中基协观点认为:即使基金合伙协议存在约定,若非管理人的执行事务合伙人控制私募基金投资决策委员会,负责筛选投资项目、进行投后管理,实质上管理私募基金,视为私募基金管理人出让投资决策权,将应当履行的受托责任转让他人,违反了《关于加强私募投资基金监管的若干规定》及《私募投资基金备案须知》要求。新版备案办法也再次确定了私募基金管理人不得将投资管理职责委托他人行使的规则。由此可见,中基协认为基金管理人事务执行的核心在于基金管理人应当执行投资决策事务。

三、管理报酬分配

在多数情况下,双GP架构设计的目的系为了能向私募基金投资者合理收取费用,私募基金常见费用包括认购费、申购费、赎回费、管理费、业绩报酬等,而其中最常见的则是管理费和业绩报酬。

根据2022年4月18日中基协发布的《私募基金备案案例公示》案例六,基金管理费为私募基金管理人从私募基金中收取的固定费用,用于覆盖私募基金日常开支和私募基金管理人的基础运营成本,为私募基金管理人项下的专属费用科目,其他执行事务合伙人不得以“基金管理费”名义收取相关费用。中基协2022年6月发布的《私募股权、创业投资基金备案关注要点》第六条管理费进一步体现,基金备案将关注基金合同约定的私募基金管理人(以下简称管理人)是否超过一家。关注未担任管理人的普通合伙人、特殊有限合伙人、投资者是否在基金合同中约定收取或通过其他方式变相收取管理费。换言之,基金管理费仅可由私募基金管理人收取。

根据《合伙企业法》第67条规定:“有限合伙企业由普通合伙人执行合伙事务。执行事务合伙人可以要求在合伙协议中确定执行事务的报酬及报酬提取方式。”故,在非基金管理人GP参与执行基金事务的前提下,原则上可以收取业绩报酬,但该业绩报酬应和基金管理费应相区分并具备合理理由。

四、相关案例

(1)2022年4月18日中基协发布的《私募基金备案案例公示》案例六:

案例情况:

私募基金管理人 A 提交合伙型私募股权基金 B 备案申请,该私募基金设置双执行事务合伙人结构,分别为私募基金管理人 A 以及未登记机构 C。根据合伙协议职责划分,机构 C负责委任投资决策委员会委员、制定投资决策委员会议事规则、筛选投资项目并进行投后管理。同时,机构 C 将收取部分基金管理费。

中基协观点:

首先,机构 C 并未登记为私募基金管理人,不具备管理私募基金的资质,但根据基金合伙协议约定,机构 C 控制私募基金投资决策委员会,负责筛选投资项目、进行投后管理,实质上管理私募基金;原私募基金管理人 A 出让投资决策权,将应当履行的受托责任转让他人,成为非登记机构开展私募业务的“通道”,违反《关于加强私募投资基金监管的若干规定》及《私募投资基金备案须知》要求。

其次,基金管理费为私募基金管理人从私募基金中收取的固定费用,用于覆盖私募基金日常开支和私募基金管理人的基础运营成本,为私募基金管理人项下的专属费用科目,其他执行事务合伙人不得以“基金管理费”名义收取相关费用。上述案例中,机构 C 作为非私募基金管理人收取基金管理费,违反基金管理费仅可由私募基金管理人收取的要求。

综上,协会认为上述私募基金不符备案要求,已对其不予备案。

(2)广东证监局(2022)56号行政监管措施

案例情况:

横琴汇赢股权投资管理有限公司(以下称“横琴汇赢”)在开展私募投资基金管理业务过程中,存在以下违规情形:一是未设立独立的投后部门,由关联方上海灏本项目管理有限公司承担底层开发项目的具体运营和风险管理工作,未独立履行投资管理业务,存在投后管理独立性缺失、未勤勉履行基金管理人职责问题。二是未制定基金风险评级制度,未对所管理的私募基金产品进行有效评级,风险管理存在缺陷。上述行为不符合《私募投资基金监督管理暂行办法》(以下简称《办法》)第四条及第十七条的规定。

广东证监局观点:

根据《办法》第三十三条的规定,广东证监局决定对采取责令改正的行政监管措施。横琴汇赢应高度重视上述问题,制定切实有效的整改方案,对存在的问题进行整改,并于收到本决定后30日内将整改报告、内部问责情况报告及相关责任人的书面检查报送广东证监局。广东证监局将视情况对你公司整改落实情况进行检查。

结 语

基于市场对于更加多元、灵活基金架构的需求,双GP模式合伙型基金架构将会在私募基金行业中得到更为广泛的实际应用,但在搭建双GP模式合伙型基金架构的过程中应当遵循监管政策的指引,在合规的前提下进行适宜的架构搭建与调整,非基金管理人的GP亦可以获得合理业绩报酬与投资管理经验累积。

双GP模式合伙型基金架构的实务关注要点

作者:陈桂发 朱家敏来源:锦天城厦门律师事务所

根据中基协2023年5月22日发布的《私募基金管理人登记及产品备案月报》,截至2023年4月末,存续私募基金管理人22,270家。