金融机构尤其是银保监直接监管的金融机构均具备全国甚至全球展业、资产端/负债端关乎公众(储户、投保人、金融同业机构等)利益的特征,关联方一旦通过关联交易进行利益输送而损害金融机构利益,其所导致的不仅是金融机构自身风险,还将导致对应的公众利益受损。进一步,单体金融机构的“黑天鹅”风险事件可能通过系统化传染而引发群体系统性“灰犀牛”风险事件。为此,一直以来,金融监管机构对违规关联交易持续高压监管并严控利益输送风险。然而规范性文件角度,有关关联交易的相关规定一直以来较为零散,缺乏统一明确的规范且部分现有规范已经无法适应快速发展的金融实践。为此,银保监会采取“n合1”方式出台了《银行保险机构关联交易管理办法(征求意见稿)》(下称“征求意见稿”),对金融实践中存在的和潜在的违规关联交易及利益输送等顽疾痼瘴进行了系统化规范。

就征求意见稿的重点问题,我们以“图文双解”的方式进行了重点分析,具体如下:

一、 “一网打尽”持牌金融机构

就本次征求意见稿所适用范围而言,详见下图:

汉坤评述:

将目前银保监所直接监管的持牌金融机构尽数纳入规范监管范围,以减少各类型机构间监管标准不统一问题,并有效防范了监管套利,消除了监管真空。

但本次并未将银保监委托地方金融办监管的保理公司、典当行、融资租赁公司、小贷公司以及地方AMC公司纳入其中。

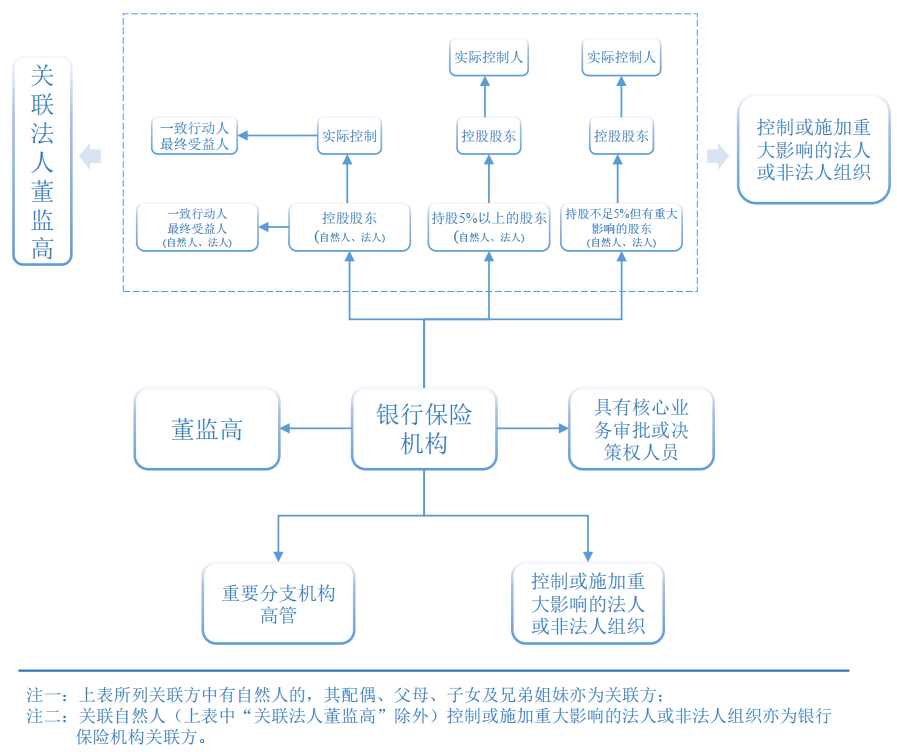

二、“全方位无死角”的关联方范围

就征求意见稿中所勾勒的关联方图谱而言,详见下图:

汉坤评述:

相较于之前对于银行与保险机构的关联方认定标准,有增有减,但关联方的范围仍然较宽泛,未来关联方的认定工作仍是难中之难、重中之重。

同时,征求意见稿中亦增加了一些豁免认定关联方的情形,即关联法人或非法人组织中的法人或非法人组织不包括国家行政机关、政府部门,中央汇金投资有限责任公司,全国社保基金理事会,梧桐树投资平台有限责任公司,存款保险基金管理有限责任公司,以及经银保监会批准豁免认定的关联方。上述机构派出同一自然人,同时担任两家或以上银行保险机构董事或监事,且不存在其他关联关系的,所任职银行保险机构之间不构成关联方。

为有效防范银行保险机构利用申报时点因素调节关联方或规避关联交易监管,因此,征求意见稿将过去十二个月内或者根据相关协议安排在未来十二个月内存在关联关系的亦纳入关联方范畴,即关联方认定不再是时点问题,而是时段(前后各追溯12个月)问题。

值得注意的是,征求意见稿规定了银行保险机构的董事,以及银行保险机构的法人控股股东、实际控制人及其一致行动人、最终受益人,持有或控制银行保险机构5%以上股权的,或者持股不足5%但对银行保险机构经营管理有重大影响的法人或非法人组织及其控股股东、实际控制人的董事均属于关联方。由此,我们理解上述情况下的独立董事亦属于关联方。但就金融实践层面而言,银行保险等金融机构的独立董事通常为社会知名人士或企业家,不排除其个人持股/控股结构比较复杂的情况。为此,我们建议是否考虑将独立董事所形成的关联方进行限缩式规定或进行排除,以避免因独立董事原因所导致的关联方扩大的情形。

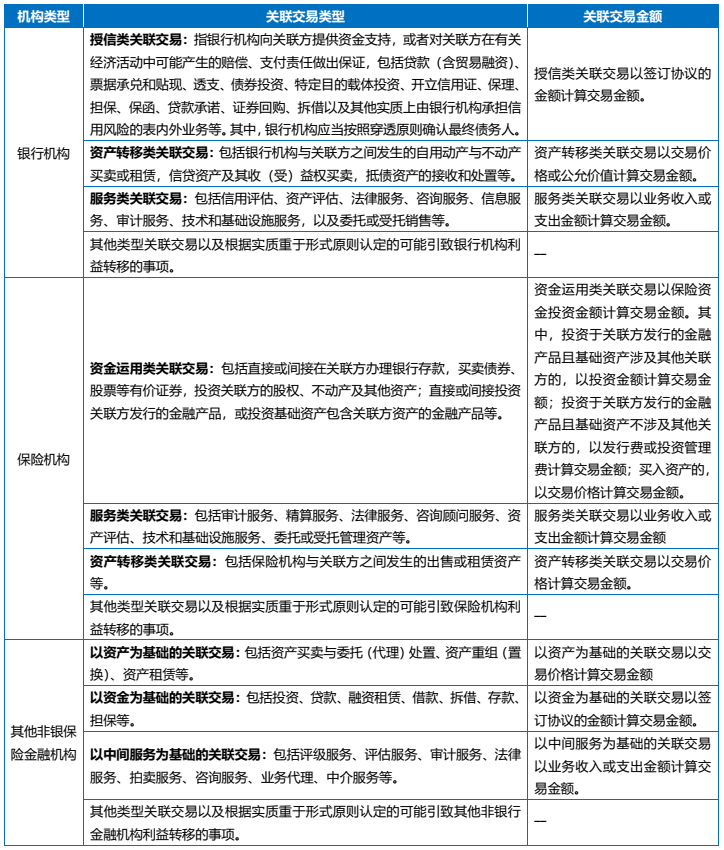

三、 “务实可操作”的关联交易类型及关联交易金额计算

除了关联方的界定外,关联交易的具体类型以及关联交易金额的具体核算口径,是关联交易进行监管的重要基础。因为,只有明确了纳入关联交易范畴的行为才能视为关联交易;进一步,只有界定了关联交易的金额才能对关联交易进行额度监控/监管。具体而言,征求意见稿针对不同类型机构,对“关联交易类型”、“关联交易金额”进行了明确规定,具体如下:

汉坤评述:

纵观“关联交易类型”的有关规定,本质核心是围绕着可能导致利益输送的经济行为为原则展开,并结合了银行、保险及其他非银保金融机构的实际业务特征而进行分类并非完全列举规定。

就“关联交易金额”而言,立足于关联交易类型准确界定前提下的金额口径规定。值得注意的是,需要区别“交易金额”与“服务金额”或“管理费金额”,实践中交易金额往往远远高于服务金额或管理费金额,具体如何适用需要准确甄别。通常而言,可适用“经济利益流入”原则,即流入关联方的经济利益到底是全部交易金额还是仅为服务费金额/管理费金额,只有实际经济利益流入关联方的金额,才能计入关联交易金额。

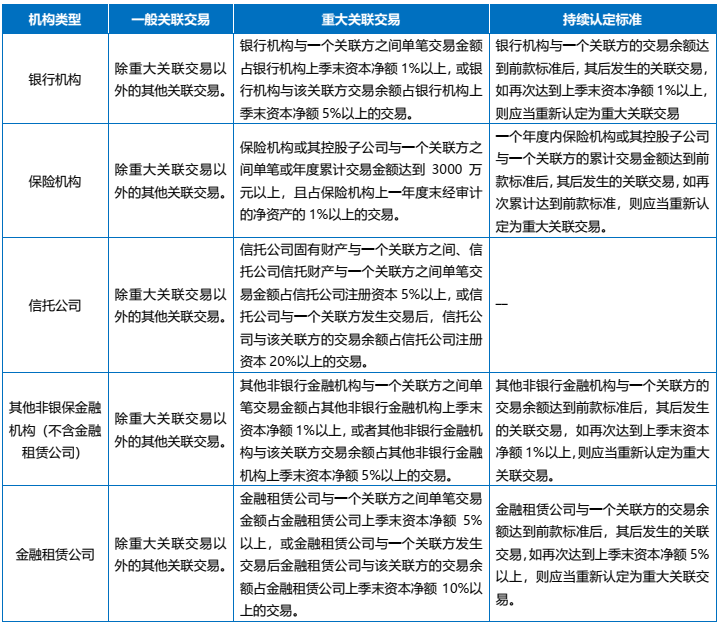

四、“举重以明轻”的重大关联交易与一般关联交易认定标准

汉坤评述:

通过举重以明轻的立法技术,在界定“重大关联交易”的同时,区别了一般关联交易。重大关联交易匹配的内控措施通常为“上会”+“回避”,而一般关联交易的内控措施为“备案”+“报告”。

为了防范以“小步快跑”方式规避重大关联交易监管,立法技术上均采取了累计认定重大关联交易的规定。

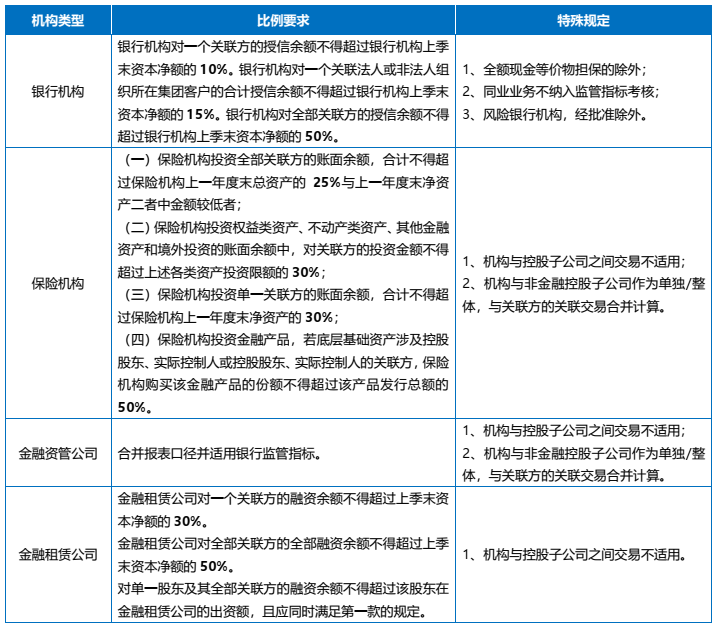

五、“监管指标”关联交易比例要求

汉坤评述:

比例要求的具体阈值继承了原有相关监管规定的规范要求,相关金融机构原有关联交易比例控制不会仅因为新规实施而被动超限。

特殊规定方面,坚持“内外有别”的立法技术,即合并报表范围内的经济利益流动(因不涉及利益外流)而豁免比例要求计算;但金融机构整体(含专业子公司,但不含金融子公司)对外经济利益流动应当合并计算纳入比例要求管理。

值得注意的是,纳入比例要求管理的机构,目前仅限资产端直接或间接涉及公众利益的机构,即银行、保险、金融资管、金租,而其他金融机构暂无明确的比例要求规定。

六、征求意见稿其他主要内容概要

征求意见稿对各类型机构关联交易亦设置了部分禁止性规定,明确银行保险机构不得通过掩盖关联关系、拆分交易等各种隐蔽方式规避重大关联交易审批或监管要求。同时,征求意见稿明确了银行机构不得直接通过或借道同业、理财、表外等业务,突破比例限制或违反规定向股东及其关联方提供资金,也属本次征求意见稿的一大亮点,顺应了目前的一些实践需求。

本次征求意见稿亦规定了关联交易的内部管理,就关联交易管理制度、内部审批部门设置、内控和审查机制、回避原则等进行了明确。同时,征求意见稿明确了重大关联交易须经由关联交易控制委员会审查后,提交董事会批准。董事会会议所作决议须经参会的非关联董事2/3以上通过。出席董事会会议的非关联董事人数不足三人的,银行保险机构应当将交易提交股东(大)会审议。

另,征求意见稿对关联交易的信息披露亦进行了规定,就披露要求、披露频率、豁免情形等进行了明确。

“N合1”式监管 · 图文双解《银行保险机构关联交易管理办法(征求意见稿)》

作者:李虎桓 刘应檀来源:汉坤律师事务所

金融机构尤其是银保监直接监管的金融机构均具备全国甚至全球展业、资产端/负债端关乎公众(储户、投保人、金融同业机构等)利益的特征,关联方一旦通过关联交易进行利益输送而损害金融机构利益,其所导致的不仅是金