国务院于2020年10月出台了《关于进一步提高上市公司质量的意见》,指出:“资本市场在金融运行中具有牵一发而动全身的作用,上市公司是资本市场的基石”。随着资本市场的规范化,上市公司在资本市场运作也逐步规范化。上市公司板块结构不断优化,逐步形成各有侧重,相互补充的发展格局,更好满足不同阶段的企业发展融资的需求。

但目前,针对上市公司同一事项的规范可能分散于不同级层的文件当中,导致市场参与者在实务中往往比较难以把握全面性、准确性,从而面临着合规的压力。

今天作者就从关联交易审议与披露角度,进行上市公司合规运作实务核心要点解读。

核心1关联交易之种类辨析

根据沪深交易所《股票上市规则》规定,关联交易有如下种类:

表1:关联交易种类

序号 | 种类 |

1 | 购买或者出售资产; |

2 | 对外投资(含委托理财、委托贷款、对子公司投资等); |

3 | 提供财务资助; |

4 | 提供担保; |

5 | 租入或者租出资产; |

6 | 签订管理方面的合同(含委托经营、受托经营等); |

7 | 赠与或者受赠资产; |

8 | 债权或者债务重组; |

9 | 研究与开发项目的转移; |

10 | 签订许可协议; |

11 | 购买原材料、燃料、动力; |

12 | 销售产品、商品; |

13 | 提供或者接受劳务; |

14 | 委托或者受托销售; |

15 | 关联双方共同投资; |

16 | 在关联人财务公司存贷款(沪主板规定); |

17 | 其他通过约定可能造成资源或者义务转移的事项。 |

关联交易的核心就在于,上市公司或其控股子公司与上市公司关联人之间发生的转移资源或者义务的事项。以下案例便是因忽略上述要点而受到行政处罚的典型代表:

案例1:关联交易未披露受罚

金花投资控股集团有限公司(以下简称“金花投资”)系金花企业(集团)股份有限公司(以下简称“金花股份”或“上市公司”)的控股股东。西安桑硕网络科技有限公司(以下简称西安桑硕)、西安鸿辉物业管理有限公司(以下简称西安鸿辉)为金花股份的其他关联方。

2019年1月1日至2019年12月31日,金花投资通过与关联方西安桑硕和西安鸿辉通过与金花股份及其子公司签订《借款协议》的方式,累计从上市公司拆借资金27,777万元(2020年6月29日前分批次全部归还),占金花股份2018年末经审计净资产的15.68%。

金花股份未按规定及时披露上述重大合同,直至2020年4月30日在《2019年年度报告》中进行披露。最终由中国证券监督管理委员会陕西监管局对金花股份作出责令改正,给予警告,并处以30万元罚款;对其法定代表人给予警告,并处以30万元罚款;对其总经理给予警告,并处以5万元罚款;对其财务总监给予警告,并处以3万元罚款。

核心2关联交易之披露与审议标准

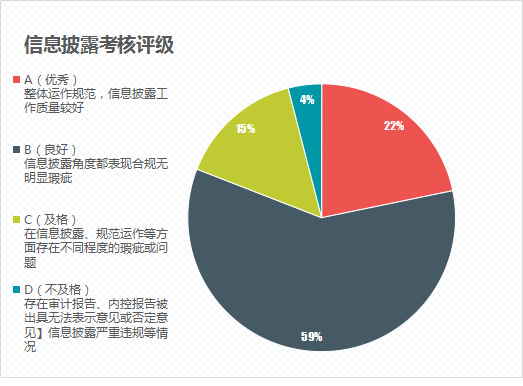

信披违规是上市公司违法违规“重灾区”。根据同花顺数据,以立案调查公告日统计,证监系统2020年内发出调查通知书94份,调查原因为“涉嫌信息披露违规”的有71份,占比达四分之三。

下图为上交所《沪市主板上市公司2019至2020年度信息披露工作评价结果》及《深交所通报2019年度上市公司信息披露考核结果》综合数据:

其中上市公司因未按法定程序履行关联交易的审议及披露义务而受到监管机构监管的案例已经“屡见不鲜”。

案例2:控股子公司引祸端

北京万向新元科技股份公司(以下简称“万向新元”)控股子公司清投智能(北京)科技有限公司(以下简称“清投智能”)与公司董事王展控制的雪乐山(北京)体育文化有限公司(以下简称“雪乐山”)签订了9份销售合同,构成关联交易,合同金额合计1,641.08万元,占公司2017年经审计净资产的1.99%。2019年6月,清投智能与雪乐山签订1份销售合同,合同金额为750万元,占公司2018年经审计净资产的0.66%。万向新元未及时审议并披露上述关联交易,直至2019年4月22日、2019年7月22日才分别对上述关联交易补充审议程序和信息披露。北京证监局认为万向新元的上述行为违反了《上市公司信息披露办法》第二条和第四十八条的规定,向其出具警示函。

因此掌控合规的核心关键在于掌握关联交易的披露及审议标准。以下为各板块的相关要求:

| 披露 | 披露+股东大会 | |||

| 主板+中小板[1] | 创业板[2] | 主板+中小板[3] | 创业板[4] | |

| 关联自然人 | ≧30万元 | ≧30万元 | ≧3000万元,且≧上市公司最近一期经审计净资产绝对值 5%。 | ≧1000万元,且≧上市公司最近一期经审计净资产绝对值 5%。 |

| 关联法人 | ≧300万元,且≧上市公司最近一期经审计净资产绝对值 0.5%。 | ≧100万元,且≧上市公司最近一期经审计净资产绝对值 0.5%。 | ||

| 注[1]:对于未达到股东大会审议标准的关联交易,《股票上市规则》未强制要求上市公司召开董事会,但根据《上市公司章程指引》(2019年修订)董事会有权在股东大会授权范围内,决定公司关联交易。 另,深交所主板与中小板合并,后续两板块的内容将进一步整合。 | ||||

| 注[2]:创业板《上市规则》中强制要求召开董事会。 | ||||

| 注[3]:此种情况下还应当比照《股票上市规则》第9.7 条的规定聘请具有从事证券、期货相关业务资格的中介机构,对交易标的进行评估或者审计,且股东大会须经所持表决权2/3以上通过。 | ||||

| 注[4]:创业板:与董监高及其配偶发生的关联交易,应当提交股东大会审议。 | ||||

各板块均将因担保所产生的关联交易视为重点。因此若为关联人提供担保的,不论数额大小,均应当在董事会审议通过后提交股东大会审议。若上市公司出现违反规定决策程序对外提供担保,情形严重的,其股票将被实施其他风险警示,在风险警示期间,公司至少每月披露一次违规对外担保的解决进展情况。

以下即为因未履行审议程序而被认定为违规担保的典型案例:

案例3:违规担保遭监管

2017年6月、2018年1月,邦讯技术股份有限公司(以下简称“邦讯股份”)为其控股股东张庆文控制的中基汇投资管理有限公司向第三方的8000万元、2000万元借款提供担保。2018年8月,邦讯股份下属公司,汇金讯通网络科技有限公司、北京点翼科技有限公司、厦门海纳通科技有限公司为上述借款截至20189年8月的余额9000万元及相关利息提供担保。2017年12月、2018年7月,邦讯股份为控股股东及其一致行动人张庆文、戴芙蓉向第三方的3000万元、1000万元的借款提供担保。

针对上述担保,邦讯股份未召开履行董事会、股东大会审议程序且未在相关报告中披露该事项。最终由中国证监会北京监管局向其出具警示函。

核心3关联交易之“累计十二个月”认定

根据沪深交易所《股票上市规则》10.2.10之规定,与“同一关联人”或者“与不同关联人进行的与同一交易标的相关的交易”进行的关联交易,须按照连续12个月内累计计算的原则,按照与关联自然人30万元的关联交易;与关联法人300万元且占上市公司最近一期经审计净资产绝对值 0.5%以上的关联交易进行披露。若与关联人发生的交易(获赠现金资产和提供担保除外)金额在三千万元以上,且占上市公司最近一期经审计净资产绝对值 5%以上,除应当及时披露外,还应当聘请具有从事证券、期货相关业务资格的中介机构,对交易标的进行评估或者审计,并将该交易提交股东大会审议。

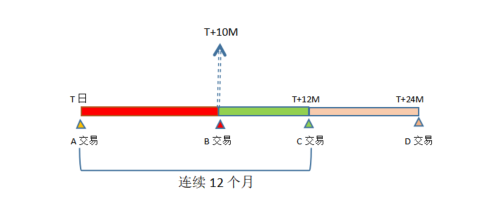

以下图为例,“十二个月累计原则”可拆分如下几部分进行解读:

(1)A交易发生时已达到披露标准,并且已披露,此时仍需累计A+B交易金额确定是否提请股东大会履行审议程序。

(2)上述情况达到股东大会审议标准时,只需对B交易审议,而无需追溯A交易。但是信息披露时应对所有纳入本次累计范围的交易(即A+B)进行简要披露;

(3)A交易发生时未达到披露标准,此时可以仅将B交易事项按照相关要求披露,并在公告中简要说明前期累计未达到披露标准的事项A。(深交所)

(4)已纳入累计,股东大会审议后不再累计,即B交易已审议的,在后续累计时应做扣除。随后发生C交易时,重新进行累计,直到达到下一个累计标准。

须提醒注意的是,深交所针对上述情况有特殊规定。根据《深圳证券交易所上市公司信息披露指引第5号——交易与关联交易》,上市公司因合并报表范围发生变更等情况导致新增关联人的,在发生变更前与该关联人已签订协议且正在履行的交易事项可免于履行关联交易相关审议程序,不适用关联交易连续十二个月累计计算原则。但应当在相关公告中予以充分披露,此后新增的关联交易应当按照《股票上市规则》的相关规定披露并履行相应程序。上市公司因合并报表范围发生变更等情况导致形成关联担保的不适用前款规定。

核心4关联交易之审议程序

介绍完关联交易的审议标准及计算方式后,对于关联交易的审议程序也需要做到合乎规范。

审议程序【1】要求 | |

董事会审议关联交易事项时 | 1. 关联董事应当回避,也不得代理其他董事行使表决权; 2. 由过半数的非关联董事出席即可,所做决议须经过非关联董事过半数通过; 3. 非关联董事人数不足3人的,上市公司应当将该交易提交股东大会审议; 4. 在董事会决议公告中,对于涉及关联交易的,说明应当回避表决的董事姓名、理由和回避情况。 |

关联董事包括 | 1. 交易对方; 2. 在交易对方任职,或者在能直接或者间接控制该交易对方的法人或者其他组织、该交易对方直接或者间接控制的法人或者其他组织任职; 3. 拥有交易对方的直接或者间接控制权的; 4. 交易对方或者其直接或者间接控制人的关系密切的家庭成员; 5. 交易对方或者其直接或者间接控制人的董事、监事和高级管理人员的关系密切的家庭成员; 6. 中国证监会、交易所或者上市公司认定的因其他原因使其独立的商业判断可能受到影响的人士。 |

股东大会审议关联交易事项时 | 1. 关联股东应当回避; 2. 在股东大会决议公告中,对于涉及关联交易的,应当说明关联股东回避表决结果。 |

关联股东包括 | 1. 交易对方; 2. 拥有交易对方直接或者间接控制权的; 3. 被交易对方直接或者间接控制的; 4. 与交易对方受同一法人或者自然人直接或者间接控制的; 5. 交易对方或者其直接或者间接控制人的关系密切的家庭成员(创业板); 6. 在交易对方任职,或者在能直接或者间接控制该交易对方的法人单位或者该交易对方直接或者间接控制的法人单位任职的(适用于股东为自然人的)(深交所); 7. 因与交易对方或者其关联人存在尚未履行完毕的股权转让协议或者其他协议而使其表决权受到 限制或者影响的; 8. 中国证监会或者交易所认定的可能造成上市公司对其利益倾斜的法人或者自然人。 |

独立董事责任 | 独立董事对重大关联交易应发表事前认可意见 |

保荐机构责任 | 保荐机构(如有)应发布核查意见(深交所适用)【2】。 |

注【1】 | 如果达到重大资产重组标准或借壳上市标准的,则须依据《上市公司重大资产管理办法》,须聘请符合《证券法》规定的机构对交易资产进行评估,并且聘请符合《证券法》规定的独立财务顾问、律师事务所以及会计师事务所等证券服务机构就重大资产重组出具意见。之后提起董事会审议,且独立董事须发表意见。待董事会依法作出决议后提交股东大会批准。 |

注【2】: | 《深圳证券交易所上市公司保荐工作指引(2014年修订)》第二十八条保荐机构应当对上市公司应披露的下列事项发表独立意见: (一)募集资金使用情况; (二)限售股份上市流通; (三)关联交易; (四)对外担保(对合并范围内的子公司提供担保除外); (五)委托理财; (六)提供财务资助(对合并范围内的子公司提供财务资助除外); (七)风险投资、套期保值等业务; (八)本所或者保荐机构认为需要发表独立意见的其他事项。 |

资本市场是一个良币驱逐劣币的生态系统,而合规则能激发企业的长久活力。上市公司应保障关联交易审议披露依法合规,并进一步完善合规管理体系。

最后附上上市公司关联交易相关法律法规以作参考。

表1:法律

法规名称 | 发文部门 | 涉及条文 |

全国人民代表大会常务委员会 | 第124条 | |

中华人民共和国国务院 | 第109条 |

表2:部门规章及规范性文件

法规名称 | 发文部门 | 涉及条文 |

中国证券监督管理委员会 | 第48条、 第71条 | |

《企业会计准则第36号——关联方披露》 | 中华人民共和国财政部 | 全文 |

《中国注册会计师审计准则问题解答第6号——关联方》 | 中国注册会计师协会 | 全文 |

表3:上交所业务规则及实施细则

法规名称 | 发文部门 | 涉及条文 |

《上海证券交易所科创版股票上市规则》 | 上海证券交易所 | 第七章 |

《上海证券交易所股票上市规则》(2020年修订) | 上海证券交易所 | 第九章、 第十章 |

《上海证券交易所上市公司关联交易实施指引》 | 上海证券交易所 | 全文 |

《上市公司自律监管规则适用指引第3号——信息披露分类监管》 | 上海证券交易所 | 全文 |

表4:深交所有关业务规则及实施细则

法规名称 | 发文部门 | 涉及条文 |

《深圳证券交易所股票上市规则》(2020年修订) | 深圳证券交易所 | 第九章、 第十章 |

《深圳证券交易所创业板股票上市规则》(2020年修订) | 深圳证券交易所 | 第九章、 第十章 |

《深圳证券交易所上市公司信息披露指引第5号——交易与关联交易》 | 深圳证券交易所 | 全文 |

《深圳证券交易所上市公司信息披露工作考核办法(2020年修订)》 | 深圳证券交易所 | 全文 |

《创业板信息披露业务备忘录第7号——日常经营重大合同》 | 深交创业板公司管理部 | 全文 |

注:2021年2月5日,深市主板与中小板的合并,以下制度将整合统一。

《主板信息披露业务备忘录第2号——关联和关联交易》 | 深交所主板公司管理部 | 全文 |

《主板信息披露业务备忘录第13号——日常经营重大合同》 | 深交所主板公司管理部 | 全文 |

《中小板信息披露业务备忘录第10号——日常经营重大合同》 | 深交所中小板公司管理部 | 全文 |