导读

POS刷卡交易是银行卡的重要交易功能,尽管支付宝、微信等第三方支付因其便利性在境内交易中正占有越来越高的份额,但POS交易作为跨境消费主要的非现金支付方式,全国乃至全球范围内POS交易笔数、规模仍呈现逐年增长之势。相应的,因盗刷等违法违规刷卡行为引发的相关纠纷数量也在近年来快速增长。

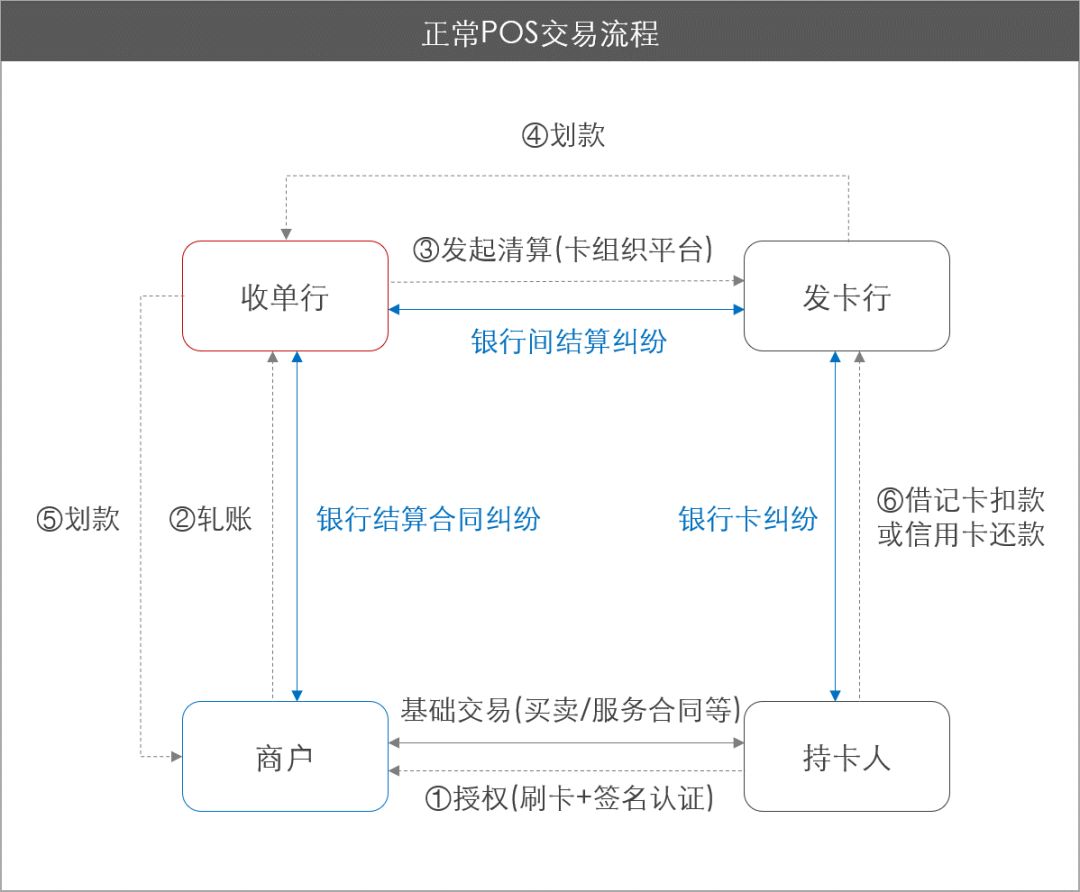

所示POS交易结算流程及法律关系,与盗刷有关的纠纷一般分为三类:

一是持卡人与发卡行之间的银行卡纠纷,即持卡人主张发卡行对其盗刷损失负责。该类纠纷较常见,实践中以查明是否盗刷、分配持卡人与银行过错为主要定案依据;

二是发卡行与收单行之间的银行间结算纠纷,即发卡行向持卡人承担盗刷损失后,向收单行拒付。该类纠纷多通过银联、VISA等内设的争议解决机构处理,很少进入诉讼程序;

三是收单行与商户之间的银行结算合同纠纷,即发卡行拒付成功后盗刷损失由何主体承担的问题。对跨境交易而言,一旦发卡行拒付成功,因持卡人一般在境外,很难通过刑事追赃等程序挽回损失,损失将由商户、收单行之一承担或二者分担。

就商户与收单行间的银行结算合同关系,一般认为系收单行受商户委托向发卡行发起清算,同时向商户收取服务费。本所近期承办的一起案件中,A银行作为收单行,其商户B商户通过VISA平台实施20余笔交易,绝大多数遭发卡行以“欺诈交易”为由拒付,而在争议交易“再请款”、“仲裁”等程序中,A银行发现该商户确实施高风险交易,违反VISA规则,因而主动放弃了穷尽相关救济途径争取发卡行清算。B商户据此起诉,主张银行违反受托义务,未经委托人指示擅自放弃救济途径,导致委托人丧失争取货款机会,应赔偿其损失。

该等损失是否应由银行承担?商户基于委托关系要求银行穷尽一切途径为其争取货款是否具有法律依据?本文将为您剖析该案背后的法理人文。

一、基本案情

1. 合同约定

A银行与B商户签署《特约商户协议书》与《收单业务补充协议》,由A银行作为收单行,为B商户进行之POS交易提供资金结算服务。其中约定B商户受理持卡人手输卡号交易时,需向A银行取得授权,且B商户通过POS机手输卡号完成的支付交易,需手工压印卡片,压卡单作为POS凭证的附件,若通过POS机手输卡号完成的交易被发卡行拒付成功,损失完全由B商户承担。

关于手输卡号交易:

手输卡号交易是一种非常规POS交易方式,指持卡人无需持有卡片,直接提供卡号在POS机上手工输入而进行交易的交易方式,该交易方式因无需使用芯片、磁条验证卡片,且跨境交易一般也无需密码验证,具有较高风险性,一般仅用于酒店业、电商业等少数行业和交易场景,故VISA等卡组织规则均要求手输卡号交易需对卡面进行压印。

2. 交易情况

根据B商户陈述,2014年12月9日、12月11日,同一批顾客(三名外籍人士、一名中国人)至B商户门店以境外银行发行的VISA信用卡进行刷卡消费,完成交易25笔,均采取手输卡号交易方式,总交易额约147.8万元,签购单显示,25笔交易签名基本都互不相同,且商户未进行卡面压印。

后经A银行调取后台交易数据,2014年12月9日、11日当天B商户POS机合计刷卡80次,存在大量失败交易、试探交易限额交易的刷卡记录,且涉及的银行卡涉及来自美洲、欧洲、亚太、中东、非洲等地区十余个国家的数十张银行卡。

3. 拒付情况

因持卡人对交易提出异议,2014年12月起至2015年3月,案涉25笔交易有24笔交易陆续被拒付。2014年12月中旬开始出现拒付情形时,A银行联系B商户告知拒付情况并调单,为B商户发起再请款;但后因B商户交易几乎全部被拒付,且其提供交易单据未包含卡片压印单,不符合VISA组织的再请款要求,VISA方面仲裁裁决亦以无压印单无法证明交易真实性为由裁定其中1笔交易再请款失败,A银行在未告知B商户的情况下,未再为B商户继续发起再请款或推进仲裁程序。

关于VISA争议解决流程:

VISA争议解决流程一般大致分为发卡行拒付、收单行再请款、发卡行发起预仲裁或仲裁三步。具言之,持卡人对交易提出异议后,发卡行通过VISA平台提出拒付,从收单行划扣相应款项;收单行一般会在拒付后联系商户调取交易单,并提起再请款;如收单行同意再请款的,则收单行取得交易款,如收单行仍不同意的,则进入预仲裁或仲裁程序,仲裁费用由败诉方承担。

4. 争议发生

全部交易拒付或再请款情况取得终局性结果后,A银行共取得约58万结算款,并扣除手续费支付至B商户,B商户遂起诉A银行,要求结算剩余约90万款项(诉讼中变更为要求赔偿该等款项无法收回的损失)。

二、主要争议及双方观点

本案事实比较清楚,主要争议法律问题有二,一是A银行是否有义务按B商户指示,发起再请款或推进仲裁(而该问题的先决问题是如何定性系争法律关系),二是哪一方对损害结果负有过错。

1. 关于银行结算合同法律关系定性

B商户主张:双方系委托关系,A银行擅自放弃再请款、仲裁违反受托义务

B商户提出双方系委托关系,即A银行基于委托关系向B商户提供服务,B商户委托A银行进行交易款结算。

我们的代理思路:银行结算关系具有“双向授权”特点,应属无名合同

委托合同应是单向委托,不可能就同一事项出现“委托人授权受托人”与“受托人授权委托人”并存的“双向授权”情形,而本案恰是如此:1)A银行通过特约商户协议授权B商户进行POS交易;2)B商户实施经授权交易后,A银行为其向发卡行进行资金结算。显然该等法律事实与委托合同的规范定义矛盾,系争法律关系应理解为无名合同,依合同约定确定具体权利义务。

2. 关于银行是否负有按B商户指示发起再请款、仲裁义务

B商户主张:银行作为受托人,负有按B商户指示实施再请款、仲裁的附随义务

A银行作为受托人需对B商户履行诚信、忠实义务,按照委托人指示实施再请款、仲裁的行为,并及时报告处理进展,该等义务即使无明确约定,也属附随义务,而A银行未尽该等义务构成违约,致使B商户丧失通过VISA平台争取货款的机会,应赔偿其损失。

我们的代理思路:商户超出授权范围交易系合同框架外交易,A银行既无结算义务(主义务),也无附随义务

根据系争合同项下“银行授权商户交易-商户委托银行结算”的法律关系,结算合同框架内交易应限于银行授权商户实施之交易。而根据双方合同约定及银行培训记录,A银行仅授权B商户实施常规的磁条、芯片验证交易,并明确约定如B商户要实施手输卡号交易的,需专门联系A银行取得授权。故案涉手输卡号交易应属合同框架外交易,A银行不负有结算义务。

而附随义务,系根据合同目的、性质及诚实信用原则而应由合同一方履行的义务,尽管附随义务非直接来自合同约定,但仍应是基于主给付义务进行解释而衍生出来的义务。既然案涉手输卡号交易系合同框架外交易,则A银行不负有结算义务(即主给付义务),亦不应就该等交易的再请款或仲裁负有附随义务,而有权根据自身判断和VISA规则自行决策。

3. 关于哪一方对损害结果负有过错

我们的代理思路:B商户对违法违规交易存在故意或重大过失,应自行承担损失

从案涉交易看,交易过程明显违法违规,交易方式之高风险性显而易见,交易单据内容模糊、简陋,无法反映交易真实发生,B商户即使不是故意配合实施盗刷、套现等违法、违规交易,其也远未尽到作为商事主体和黄金饰品业经营者的审慎经营义务,存在重大过失,这是交易款结算失败的根本原因,B商户应自担后果。

B商户主张:B商户非银行专业性人员,实施手输卡号交易系因A银行未予培训

B商户虽认可合同有“禁止手输卡号”的约定,但B商户不是银行专业性工作人员,申请POS机后,银行也未给其培训或明确告知哪些交易不得实施,要求商户自己知道哪些交易可以使用是非常困难的,根本原因是银行未尽到注意提示义务。

三、判决结果

两审法院均不同程度认可了我们的代理意见,具体如下:

1. 关于银行结算合同法律关系定性及银行是否负有再请款等义务

就法律关系问题,两审法院虽未正面论述,但法官的法理逻辑在裁判理由部分均有所体现:

一审法院仍从委托合同思路出发,认定“(A银行)未将发卡行拒付的事实以书面方式告知B商户,对其申请仲裁、撤回仲裁、再请款过程中的详细情况亦未告知B商户,虽对涉案交易款项被境外发卡行拒付的结果没有直接的因果关系,但作为专业的金融机构仍应在今后的相关业务中加以改进,力求规范”,

而二审法院则实质上采纳了我们“不应简单套用委托合同规定,应以合同约定判断系争交易是否在合同框架内”的观点,认定“B商户实施了协议约定之外的交易方式,被发卡行以欺诈等理由拒付,根据《特约商户协议书》与《补充协议》约定,损失应由B商户承担”。

2. 关于哪一方对损害结果负有过错

就这一问题,两审法院观点基本一致:

一审法院认定“(B商户)未尽到审慎审核义务,也未防范交易中的风险,受理交易过程存在明显过错,而导致涉案交易被发卡行认定可疑交易而拒付……B商户对涉案交易的真实性未能提供足够的证据加以证明,现要求A银行对其未获得发卡行清算交易款承担责任,依据不足”。

二审法院则认定“B商户在使用手输卡号方式交易时既未索要授权,也没有手工压印卡片作为POS凭证的附件,违反了协议的明确约定,同时也违背了作为特约商户在接受持卡人用卡时应尽的审核义务……B商户认为A银行存在未对B商户工作人员进行培训,没有明确提示不可以进行手输卡号交易的过错行为,该上述意见缺乏事实依据”。

五、小结

本案双方分歧根源实来自于对POS结算合同法律属性的定性分歧,即B商户认为无论其实施交易情况如何,A银行作为受托人应按其指示行事,而就该问题在先判例鲜有备述。笔者以为,银行结算合同关系实质上交织了多个法律关系,应避免简单作委托合同处理,基于POS结算合同“双向授权”特征将其作为无名合同处理,依具体合同约定明确收单行履行结算义务及相关附随义务的范围和条件,对妥善处理类似争议,具有一定参考价值。

当然,本案亦可发挥一定指引功能,提示商户在受理POS交易时防范交易风险,审慎采取非常规交易方式,也提示相关机构进一步采取相关技术手段,杜绝此类风险再度发生。

POS刷卡交易是银行卡的重要交易功能,尽管支付宝、微信等第三方支付因其便利性在境内交易中正占有越来越高的份额,但POS交易作为跨境消费主要的非现金支付方式,全国乃至全球范围内POS交易笔数、规模仍呈现逐年增长之势。相应的,因盗刷等违法违规刷卡行为引发的相关纠纷数量也在近年来快速增长。

所示POS交易结算流程及法律关系,与盗刷有关的纠纷一般分为三类:

一是持卡人与发卡行之间的银行卡纠纷,即持卡人主张发卡行对其盗刷损失负责。该类纠纷较常见,实践中以查明是否盗刷、分配持卡人与银行过错为主要定案依据;

二是发卡行与收单行之间的银行间结算纠纷,即发卡行向持卡人承担盗刷损失后,向收单行拒付。该类纠纷多通过银联、VISA等内设的争议解决机构处理,很少进入诉讼程序;

三是收单行与商户之间的银行结算合同纠纷,即发卡行拒付成功后盗刷损失由何主体承担的问题。对跨境交易而言,一旦发卡行拒付成功,因持卡人一般在境外,很难通过刑事追赃等程序挽回损失,损失将由商户、收单行之一承担或二者分担。

就商户与收单行间的银行结算合同关系,一般认为系收单行受商户委托向发卡行发起清算,同时向商户收取服务费。本所近期承办的一起案件中,A银行作为收单行,其商户B商户通过VISA平台实施20余笔交易,绝大多数遭发卡行以“欺诈交易”为由拒付,而在争议交易“再请款”、“仲裁”等程序中,A银行发现该商户确实施高风险交易,违反VISA规则,因而主动放弃了穷尽相关救济途径争取发卡行清算。B商户据此起诉,主张银行违反受托义务,未经委托人指示擅自放弃救济途径,导致委托人丧失争取货款机会,应赔偿其损失。

该等损失是否应由银行承担?商户基于委托关系要求银行穷尽一切途径为其争取货款是否具有法律依据?本文将为您剖析该案背后的法理人文。

一、基本案情

1. 合同约定

A银行与B商户签署《特约商户协议书》与《收单业务补充协议》,由A银行作为收单行,为B商户进行之POS交易提供资金结算服务。其中约定B商户受理持卡人手输卡号交易时,需向A银行取得授权,且B商户通过POS机手输卡号完成的支付交易,需手工压印卡片,压卡单作为POS凭证的附件,若通过POS机手输卡号完成的交易被发卡行拒付成功,损失完全由B商户承担。

关于手输卡号交易:

手输卡号交易是一种非常规POS交易方式,指持卡人无需持有卡片,直接提供卡号在POS机上手工输入而进行交易的交易方式,该交易方式因无需使用芯片、磁条验证卡片,且跨境交易一般也无需密码验证,具有较高风险性,一般仅用于酒店业、电商业等少数行业和交易场景,故VISA等卡组织规则均要求手输卡号交易需对卡面进行压印。

2. 交易情况

根据B商户陈述,2014年12月9日、12月11日,同一批顾客(三名外籍人士、一名中国人)至B商户门店以境外银行发行的VISA信用卡进行刷卡消费,完成交易25笔,均采取手输卡号交易方式,总交易额约147.8万元,签购单显示,25笔交易签名基本都互不相同,且商户未进行卡面压印。

后经A银行调取后台交易数据,2014年12月9日、11日当天B商户POS机合计刷卡80次,存在大量失败交易、试探交易限额交易的刷卡记录,且涉及的银行卡涉及来自美洲、欧洲、亚太、中东、非洲等地区十余个国家的数十张银行卡。

3. 拒付情况

因持卡人对交易提出异议,2014年12月起至2015年3月,案涉25笔交易有24笔交易陆续被拒付。2014年12月中旬开始出现拒付情形时,A银行联系B商户告知拒付情况并调单,为B商户发起再请款;但后因B商户交易几乎全部被拒付,且其提供交易单据未包含卡片压印单,不符合VISA组织的再请款要求,VISA方面仲裁裁决亦以无压印单无法证明交易真实性为由裁定其中1笔交易再请款失败,A银行在未告知B商户的情况下,未再为B商户继续发起再请款或推进仲裁程序。

关于VISA争议解决流程:

VISA争议解决流程一般大致分为发卡行拒付、收单行再请款、发卡行发起预仲裁或仲裁三步。具言之,持卡人对交易提出异议后,发卡行通过VISA平台提出拒付,从收单行划扣相应款项;收单行一般会在拒付后联系商户调取交易单,并提起再请款;如收单行同意再请款的,则收单行取得交易款,如收单行仍不同意的,则进入预仲裁或仲裁程序,仲裁费用由败诉方承担。

4. 争议发生

全部交易拒付或再请款情况取得终局性结果后,A银行共取得约58万结算款,并扣除手续费支付至B商户,B商户遂起诉A银行,要求结算剩余约90万款项(诉讼中变更为要求赔偿该等款项无法收回的损失)。

二、主要争议及双方观点

本案事实比较清楚,主要争议法律问题有二,一是A银行是否有义务按B商户指示,发起再请款或推进仲裁(而该问题的先决问题是如何定性系争法律关系),二是哪一方对损害结果负有过错。

1. 关于银行结算合同法律关系定性

B商户主张:双方系委托关系,A银行擅自放弃再请款、仲裁违反受托义务

B商户提出双方系委托关系,即A银行基于委托关系向B商户提供服务,B商户委托A银行进行交易款结算。

我们的代理思路:银行结算关系具有“双向授权”特点,应属无名合同

委托合同应是单向委托,不可能就同一事项出现“委托人授权受托人”与“受托人授权委托人”并存的“双向授权”情形,而本案恰是如此:1)A银行通过特约商户协议授权B商户进行POS交易;2)B商户实施经授权交易后,A银行为其向发卡行进行资金结算。显然该等法律事实与委托合同的规范定义矛盾,系争法律关系应理解为无名合同,依合同约定确定具体权利义务。

2. 关于银行是否负有按B商户指示发起再请款、仲裁义务

B商户主张:银行作为受托人,负有按B商户指示实施再请款、仲裁的附随义务

A银行作为受托人需对B商户履行诚信、忠实义务,按照委托人指示实施再请款、仲裁的行为,并及时报告处理进展,该等义务即使无明确约定,也属附随义务,而A银行未尽该等义务构成违约,致使B商户丧失通过VISA平台争取货款的机会,应赔偿其损失。

我们的代理思路:商户超出授权范围交易系合同框架外交易,A银行既无结算义务(主义务),也无附随义务

根据系争合同项下“银行授权商户交易-商户委托银行结算”的法律关系,结算合同框架内交易应限于银行授权商户实施之交易。而根据双方合同约定及银行培训记录,A银行仅授权B商户实施常规的磁条、芯片验证交易,并明确约定如B商户要实施手输卡号交易的,需专门联系A银行取得授权。故案涉手输卡号交易应属合同框架外交易,A银行不负有结算义务。

而附随义务,系根据合同目的、性质及诚实信用原则而应由合同一方履行的义务,尽管附随义务非直接来自合同约定,但仍应是基于主给付义务进行解释而衍生出来的义务。既然案涉手输卡号交易系合同框架外交易,则A银行不负有结算义务(即主给付义务),亦不应就该等交易的再请款或仲裁负有附随义务,而有权根据自身判断和VISA规则自行决策。

3. 关于哪一方对损害结果负有过错

我们的代理思路:B商户对违法违规交易存在故意或重大过失,应自行承担损失

从案涉交易看,交易过程明显违法违规,交易方式之高风险性显而易见,交易单据内容模糊、简陋,无法反映交易真实发生,B商户即使不是故意配合实施盗刷、套现等违法、违规交易,其也远未尽到作为商事主体和黄金饰品业经营者的审慎经营义务,存在重大过失,这是交易款结算失败的根本原因,B商户应自担后果。

B商户主张:B商户非银行专业性人员,实施手输卡号交易系因A银行未予培训

B商户虽认可合同有“禁止手输卡号”的约定,但B商户不是银行专业性工作人员,申请POS机后,银行也未给其培训或明确告知哪些交易不得实施,要求商户自己知道哪些交易可以使用是非常困难的,根本原因是银行未尽到注意提示义务。

三、判决结果

两审法院均不同程度认可了我们的代理意见,具体如下:

1. 关于银行结算合同法律关系定性及银行是否负有再请款等义务

就法律关系问题,两审法院虽未正面论述,但法官的法理逻辑在裁判理由部分均有所体现:

一审法院仍从委托合同思路出发,认定“(A银行)未将发卡行拒付的事实以书面方式告知B商户,对其申请仲裁、撤回仲裁、再请款过程中的详细情况亦未告知B商户,虽对涉案交易款项被境外发卡行拒付的结果没有直接的因果关系,但作为专业的金融机构仍应在今后的相关业务中加以改进,力求规范”,

而二审法院则实质上采纳了我们“不应简单套用委托合同规定,应以合同约定判断系争交易是否在合同框架内”的观点,认定“B商户实施了协议约定之外的交易方式,被发卡行以欺诈等理由拒付,根据《特约商户协议书》与《补充协议》约定,损失应由B商户承担”。

2. 关于哪一方对损害结果负有过错

就这一问题,两审法院观点基本一致:

一审法院认定“(B商户)未尽到审慎审核义务,也未防范交易中的风险,受理交易过程存在明显过错,而导致涉案交易被发卡行认定可疑交易而拒付……B商户对涉案交易的真实性未能提供足够的证据加以证明,现要求A银行对其未获得发卡行清算交易款承担责任,依据不足”。

二审法院则认定“B商户在使用手输卡号方式交易时既未索要授权,也没有手工压印卡片作为POS凭证的附件,违反了协议的明确约定,同时也违背了作为特约商户在接受持卡人用卡时应尽的审核义务……B商户认为A银行存在未对B商户工作人员进行培训,没有明确提示不可以进行手输卡号交易的过错行为,该上述意见缺乏事实依据”。

五、小结

本案双方分歧根源实来自于对POS结算合同法律属性的定性分歧,即B商户认为无论其实施交易情况如何,A银行作为受托人应按其指示行事,而就该问题在先判例鲜有备述。笔者以为,银行结算合同关系实质上交织了多个法律关系,应避免简单作委托合同处理,基于POS结算合同“双向授权”特征将其作为无名合同处理,依具体合同约定明确收单行履行结算义务及相关附随义务的范围和条件,对妥善处理类似争议,具有一定参考价值。

当然,本案亦可发挥一定指引功能,提示商户在受理POS交易时防范交易风险,审慎采取非常规交易方式,也提示相关机构进一步采取相关技术手段,杜绝此类风险再度发生。