35岁就做到财务自由,提前退休,可能是所有上班族的梦想。

但既没有过高的收入,也没有中彩票、得遗产的运气,这个梦想也就是想想而已,毕竟平凡才是大多数人的生活。

但是生活中很多烦恼,并不会因为你的平凡而减少,比如摆在大多数人面前的一个重要问题,就是养老。

养老,要有社保但不能完全依赖

关于养老,一定要有社保,但不能完全依赖它。

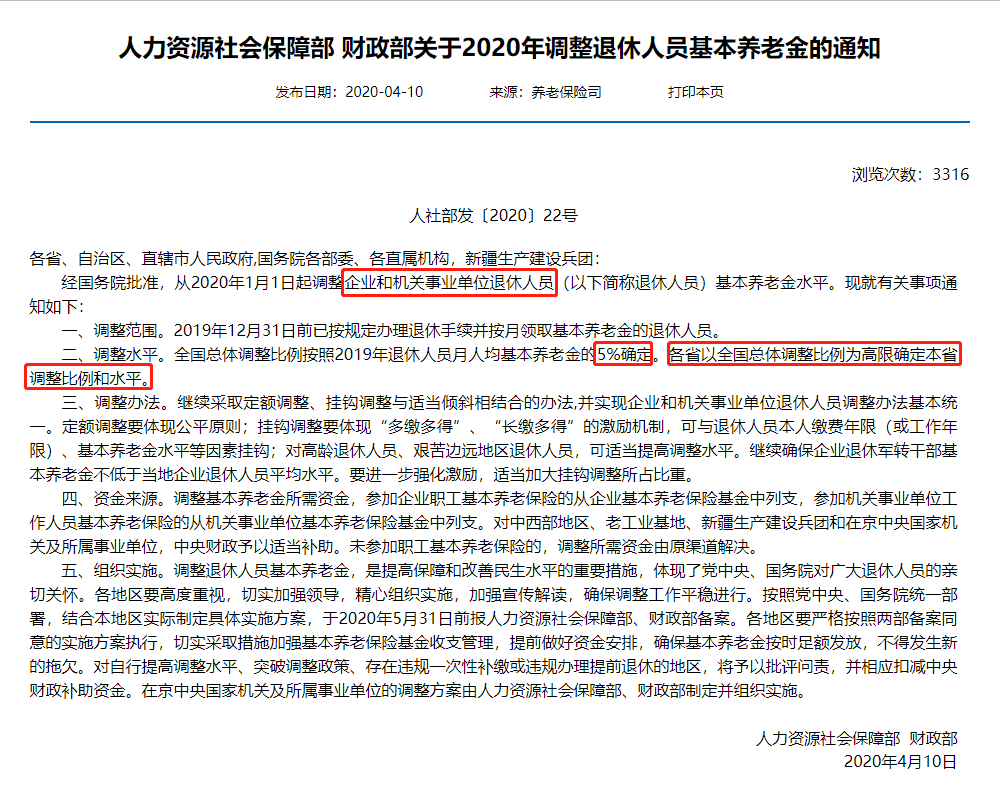

上社保可以享受国家的福利,进入7月以来,很多省份比如陕西、江苏、广东等发布了养老金福利政策,提高基本养老金。

这源于2020年4月人社部、财政部联合发布的一则通知:2020年养老金整体会上涨5%。

这次已经是我国养老金第16次连涨了。

但开心的同时,我们可以想一下,上涨后可以拿到多少钱呢?

首先要明确一点,不是所有人的养老金都会上涨。

通知中有说明,企业和机关事业单位退休人员,养老金上涨5%,也就是说这次上涨主要针对职工养老,不是居民养老。

如果在社区居委会、村镇交的养老保险,不在上涨范围内的。

其次,不是所有省份都上涨5%,因为各省的经济水平不一样,5%只是上限。也就是说一个拿3000块养老金的人,即使上涨5%,每月也就多了150元。

所以,社保养老金能领多少钱,,什么时候会涨,涨多少,以后会不会跌,这些都是很难确定的,因为我们无法预判二三十年后的政策,而这种不确定性是养老过程中最恐怖的事情。

所以,社保养老是必须的,但并不能支撑全部的老年生活。

社保养老金怎样才能多领一些?

那有没有什么办法,可以增加养老金的领取额度呢?

有的,我们可以从养老金领取的计算公式中找到方法。

基本养老金=基础养老金+个人账户养老金+过渡性养老金+历年调整增加的养老金。

其中“基础养老金”和“个人账户养老金”占到的比重要更大些,我们主要看这两个因素。

基础养老金=(退休时当地上年度职工月平均工资+退休时当地上年度在岗职工月平均工资×本人平均缴费工资指数)÷2×累计缴费年限×1。

这个公式里,你能发挥作用的就是缴费年限和个人平均缴费工资指数(缴费基数越高,平均缴费工资指数越高)。

这两个指数提高,会让你在退休后领到的养老金更高。

所以,如果你想在退休时,能拿到足够高的养老金,就可以注意这两点:

缴费期限越长领的越多,如果交够15年,还有收入来源,可以多交几年;

缴费基数越高领的越多,尽量按实际工资足额缴纳。

快七十岁了,还要努力工作吗?

如果我们的社保养老金交的还不少,也不要放松警惕,毕竟这笔钱到我们手中还会经历通货膨胀。

现在5000一个月够一位老人的基本生活了,但二三十年后呢?恐怕只有现在的三分之一购买力。

而且大概率还要经历延迟退休,你能想象自己快70岁了,还要努力工作吗?

所以,想要获得更好的退休生活,还得在社保之外,补充商业养老保险。商业养老保险能弥补社保养老的很多不足之处。

它领的钱可以比社保养老多很多,到约定的时间就能领取足额的养老金,不会出现养老金不够,降低标准,或者延迟退休,延迟领取的问题,想要多少养老金,都是可以在年轻时自行规划。

而且商业养老保险的配置还可以按照自身经济实力来调整。如果你的社保养老金比较少,可以多配置一些,能按照20年、30年分期缴纳,不会对当下的生活造成太多的压力。

如果你既有社保,又有商保的补充,那对养老这件事完全可以放宽心。

养老金连续16年上涨,是不是真的养老无忧了!

作者:FO埃孚欧视野来源:FO埃孚欧视野

35岁就做到财务自由,提前退休,可能是所有上班族的梦想。 但既没有过高的收入,也没有中彩票、得遗产的运气,这个梦想也就是想想而已,毕竟平凡才是大多数人的生活。