前言

私募股权投资中,私募基金作为财务投资人,通常不直接参与投资标的日常经营管理,为平衡交易双方关系,解决双方对投资标的未来发展预期的不确定性、信息不对称等问题,投资者往往通过对赌协议来保障其特殊权益。而在融资市场受投资者青睐的投资标的多为成长型企业,往往将挂牌上市作为其可持续发展的重要路径。

但在上市申报前,为保证发行人的控制权稳定,控股股东不存在重大权属纠纷,以及确保发行人持续经营、不影响投资者权益等要求,以往的对赌约定往往受到来自监管机构的关注,并要求企业在上市前对相关对赌安排进行清理,常见的清理安排包括终止对赌或中止对赌(附条件生效)。囿于申报到成功上市的不确定性、禁售期/限售期投资标的发展的不稳定性、投资回报预期难测等因素,投资者为保障其权益,往往会与投资标的或其股东/实际控制人再行签署“抽屉协议”, 即在投资标的或股东不对外披露存在对赌条款或对外作出无对赌承诺的同时,双方私下约定对赌条款仍对交易各方持续有效。

本文将结合法院判例,从实务视角出发,尝试梳理司法实践中关于上述“抽屉协议”效力的裁判思路,为投资者防范风险和解决争议提供参考。

二、裁判案例

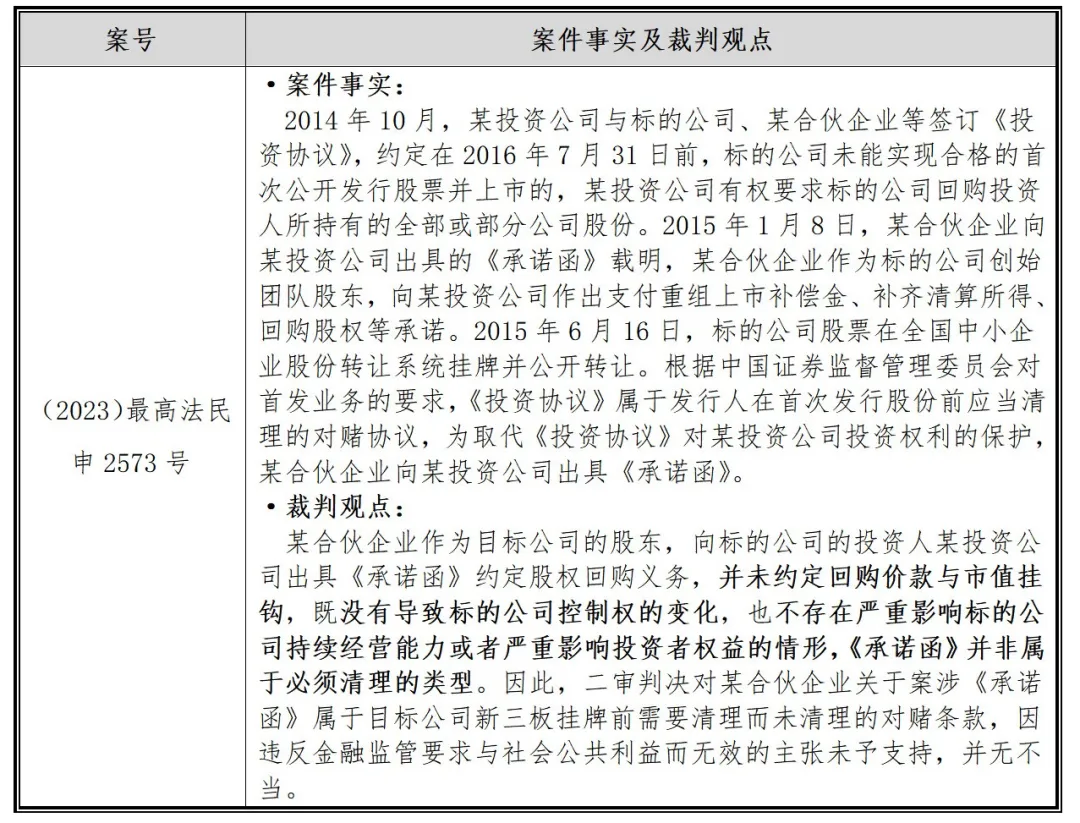

1.认定“抽屉协议”有效

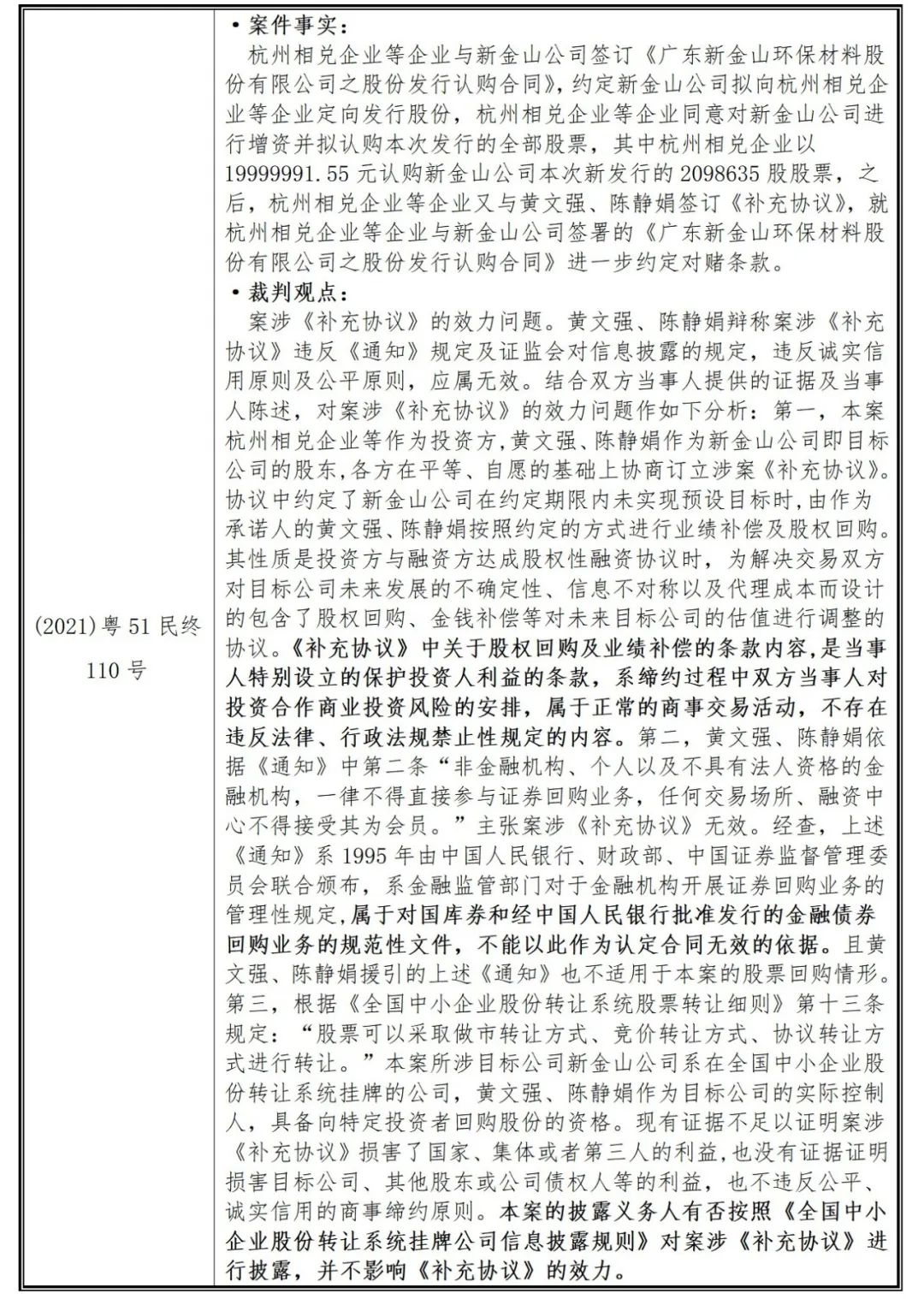

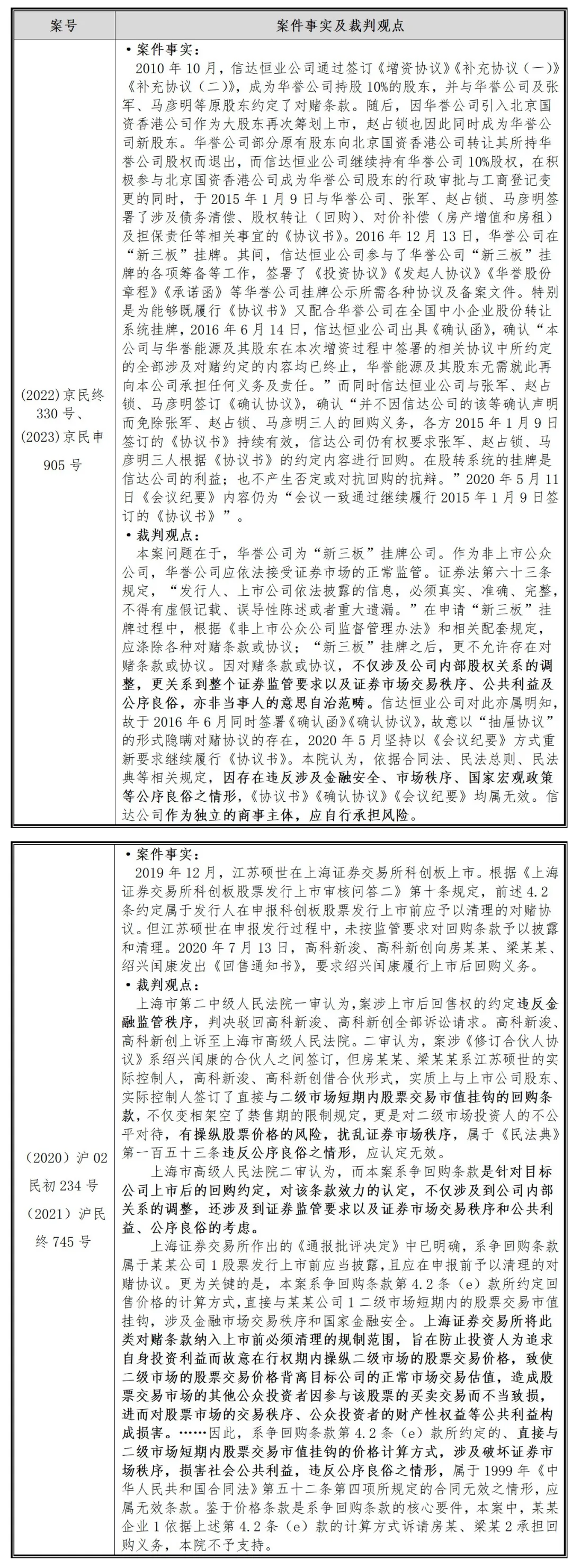

(二)认定“抽屉协议”无效

三、观点梳理

关于对赌中“抽屉协议”的效力认定在司法裁判中区分不同情形呈现不同倾向:

(一)认定“抽屉协议”无效的主要理由

尽管“抽屉协议”可能违反相关监管规章,但因监管规章并不属于法律、行政法规,通常无法直接依据《民法典》第一百五十三条第一款“违反法律、行政法规的强制性规定的民事法律行为无效”,认定“抽屉协议”无效。结合上述案例可知,当对赌主体为上市企业时,法院认定“抽屉协议”的效力时主要审查“抽屉协议”是否存在扰乱市场秩序、威胁金融安全的情形。如存在相关情况,实务中法院主要依据《民法典》第一百五十三条第二款“违背公序良俗的民事法律行为无效”,认定“抽屉协议”违反公序良俗无效。

值得注意的是,公序良俗作为法律涵摄的大前提,其范围具有笼统性和不确定性,故对该条款的适用必须谨慎,以保障在商事交易自由与社会公共秩序的价值博弈中,实现投资者、企业与社会公众间的价值平衡。基于此,在尚无明文规定的情况下,笔者认为判断“抽屉协议”是否违反金融秩序时,中国证券监督管理委员会公布的《监管规则适用指引--发行类第4号》中4-3条之规定具有显著的参考价值。该规定明确了企业上市前关于对赌约定应审慎论证的四种情形,分别是:1.是否为对赌协议当事人;2.是否存在可能导致企业控制权变化的约定;3.是否与市值挂钩;4.是否存在严重影响企业持续经营能力或者其他严重影响投资者权益的情形。上述四种情形,均对金融市场的基本秩序构成威胁,此时公权力的适当介入具有其正当性。故投资者在“抽屉协议”的设计中,应尽量避免将企业直接作为义务承担主体,并注重保障企业治理架构的稳定,不宜一味追求利益最大化而以牺牲企业持续经营能力或其他投资者权益为代价。

(二)认定“抽屉协议”有效的主要理由

当对赌主体为非上市企业,或者企业已经撤回、中止或终止上市时,其对赌协议的效力认定与上市公司存在显著差异。此类情况下,对赌协议的争议主要集中在控股股东(创始股东)与投资人之间,或者投资人与目标公司之间。由于这些企业未进入流通市场,继续履行对赌条款通常不会涉及社会公众的权利义务,也不会对金融安全、市场秩序、国家宏观政策等公序良俗产生直接影响。

在此背景下,如果不存在投资人与控股股东(创始股东)恶意串通损害公司其他股东或投资人利益的情形,实务中法院通常会基于对意思自治原则的尊重,对正常的商事交易活动进行保护,并据此认定“抽屉协议”具有可履行性,应为有效。

结语

在当前监管趋严的背景下,信息披露作为资本市场健康运行的基石,正逐步走向体系化、透明化。未来,对于信息披露的合规要求将更加严格、全面。作为资本市场中的一种“影子产物”,“抽屉协议”因其隐秘性和潜在的不合规性,或将面临信披不实、虚假陈述等监管处罚。随着监管力度的不断加强,信息披露的重要性日益凸显,其不仅是保护投资者权益的关键环节,也是维护市场秩序和公信力的重要保障。

对于投资者而言,在考虑通过“抽屉协议”进行投资安排时,应当充分评估其潜在的法律和市场风险。建议投资者在签订此类协议前,咨询专业的法律意见,谨慎权衡利弊。在保障自身权益的同时,避免因“抽屉协议”而陷入不必要的法律纠纷和监管风险。同时,投资者也应主动配合监管要求,确保信息披露的真实性和完整性,共同推动资本市场的健康发展。

私募股权投资中,私募基金作为财务投资人,通常不直接参与投资标的日常经营管理,为平衡交易双方关系,解决双方对投资标的未来发展预期的不确定性、信息不对称等问题,投资者往往通过对赌协议来保障其特殊权益。而在融资市场受投资者青睐的投资标的多为成长型企业,往往将挂牌上市作为其可持续发展的重要路径。

但在上市申报前,为保证发行人的控制权稳定,控股股东不存在重大权属纠纷,以及确保发行人持续经营、不影响投资者权益等要求,以往的对赌约定往往受到来自监管机构的关注,并要求企业在上市前对相关对赌安排进行清理,常见的清理安排包括终止对赌或中止对赌(附条件生效)。囿于申报到成功上市的不确定性、禁售期/限售期投资标的发展的不稳定性、投资回报预期难测等因素,投资者为保障其权益,往往会与投资标的或其股东/实际控制人再行签署“抽屉协议”, 即在投资标的或股东不对外披露存在对赌条款或对外作出无对赌承诺的同时,双方私下约定对赌条款仍对交易各方持续有效。

本文将结合法院判例,从实务视角出发,尝试梳理司法实践中关于上述“抽屉协议”效力的裁判思路,为投资者防范风险和解决争议提供参考。

二、裁判案例

1.认定“抽屉协议”有效

(二)认定“抽屉协议”无效

三、观点梳理

关于对赌中“抽屉协议”的效力认定在司法裁判中区分不同情形呈现不同倾向:

(一)认定“抽屉协议”无效的主要理由

尽管“抽屉协议”可能违反相关监管规章,但因监管规章并不属于法律、行政法规,通常无法直接依据《民法典》第一百五十三条第一款“违反法律、行政法规的强制性规定的民事法律行为无效”,认定“抽屉协议”无效。结合上述案例可知,当对赌主体为上市企业时,法院认定“抽屉协议”的效力时主要审查“抽屉协议”是否存在扰乱市场秩序、威胁金融安全的情形。如存在相关情况,实务中法院主要依据《民法典》第一百五十三条第二款“违背公序良俗的民事法律行为无效”,认定“抽屉协议”违反公序良俗无效。

值得注意的是,公序良俗作为法律涵摄的大前提,其范围具有笼统性和不确定性,故对该条款的适用必须谨慎,以保障在商事交易自由与社会公共秩序的价值博弈中,实现投资者、企业与社会公众间的价值平衡。基于此,在尚无明文规定的情况下,笔者认为判断“抽屉协议”是否违反金融秩序时,中国证券监督管理委员会公布的《监管规则适用指引--发行类第4号》中4-3条之规定具有显著的参考价值。该规定明确了企业上市前关于对赌约定应审慎论证的四种情形,分别是:1.是否为对赌协议当事人;2.是否存在可能导致企业控制权变化的约定;3.是否与市值挂钩;4.是否存在严重影响企业持续经营能力或者其他严重影响投资者权益的情形。上述四种情形,均对金融市场的基本秩序构成威胁,此时公权力的适当介入具有其正当性。故投资者在“抽屉协议”的设计中,应尽量避免将企业直接作为义务承担主体,并注重保障企业治理架构的稳定,不宜一味追求利益最大化而以牺牲企业持续经营能力或其他投资者权益为代价。

(二)认定“抽屉协议”有效的主要理由

当对赌主体为非上市企业,或者企业已经撤回、中止或终止上市时,其对赌协议的效力认定与上市公司存在显著差异。此类情况下,对赌协议的争议主要集中在控股股东(创始股东)与投资人之间,或者投资人与目标公司之间。由于这些企业未进入流通市场,继续履行对赌条款通常不会涉及社会公众的权利义务,也不会对金融安全、市场秩序、国家宏观政策等公序良俗产生直接影响。

在此背景下,如果不存在投资人与控股股东(创始股东)恶意串通损害公司其他股东或投资人利益的情形,实务中法院通常会基于对意思自治原则的尊重,对正常的商事交易活动进行保护,并据此认定“抽屉协议”具有可履行性,应为有效。

结语

在当前监管趋严的背景下,信息披露作为资本市场健康运行的基石,正逐步走向体系化、透明化。未来,对于信息披露的合规要求将更加严格、全面。作为资本市场中的一种“影子产物”,“抽屉协议”因其隐秘性和潜在的不合规性,或将面临信披不实、虚假陈述等监管处罚。随着监管力度的不断加强,信息披露的重要性日益凸显,其不仅是保护投资者权益的关键环节,也是维护市场秩序和公信力的重要保障。

对于投资者而言,在考虑通过“抽屉协议”进行投资安排时,应当充分评估其潜在的法律和市场风险。建议投资者在签订此类协议前,咨询专业的法律意见,谨慎权衡利弊。在保障自身权益的同时,避免因“抽屉协议”而陷入不必要的法律纠纷和监管风险。同时,投资者也应主动配合监管要求,确保信息披露的真实性和完整性,共同推动资本市场的健康发展。