背景简介

2024年7月,四川省卫生健康委员会等15部门关于印发《加快培育新质生产力全面激发卫生健康发展新动能的若干措施》的通知明确:“培育新型研发机构……引进和鼓励国内外医疗卫生机构、高等学校、科研院所、创新企业共同参与组建技术创新中心、产业创新中心、制造业创新中心、人工智能研究院、大数据研究院等新型研发机构,推动医疗卫生机构临床资源更加高效对接和服务企业需求。”

科技部《关于促进新型研发机构发展的指导意见》明确:“新型研发机构是聚焦科技创新需求,主要从事科学研究、技术创新和研发服务,投资主体多元化、管理制度现代化、运行机制市场化、用人机制灵活的独立法人机构,可依法注册为科技类民办非企业单位(社会服务机构)、事业单位和企业。”

《四川省新型研发机构建设管理办法》第二条规定:“本办法所称新型研发机构是指聚焦科技创新需求,主要从事科学研究、技术创新和研发服务、成果转化、企业孵化,投入主体多元化、管理制度现代化、运行机制市场化、用人机制灵活化的独立法人机构”;第八条规定:“新型研发机构应是登记设立的科技类民办非企业单位(社会服务机构)、事业单位和企业。”

经本所律师检索,登记为事业单位类型的新型研发机构较多,其基本登记情况如下图显示:

我们注意到,该新型研发机构登记为事业单位、登记信息显示其经费来源为非财政补助,且根据了解,其通常执行企业会计制度。但同时,实务中具备该等特征的新型研发机构的举办单位一般系当地管委会或者有关国有企业,因此,具备该等特征的新型研发机构的“三重一大”或对外投资、资产处置等事项,是否需要履行国有资产监管程序,以及其治理规则到底如何,实务中不明晰且有诸多争议,有必要对该等类型的新型研发机构治理机制进行进一步研究,力求探寻新型研发机构投入管理制度现代化、运行机制市场化、用人机制灵活化的合规性依据。(为简化表述,本文将具备该等特征的新型研发机构统称为“A单位”)

目录

一、背景简介

二、单位性质的进一步阐明

三、实践层面:新型研发机构发展现状

(一)新型研发机构的组织形式与治理结构

(二)事业单位性质的新型研发机构热点案例

(三)事业单位性质的新型研发机构治理总结

四、规范层面:治理层面应适用的规定

(一)事业单位有关规定

(二)新型研发机构有关规定

(三)是否适用国有企业相关规定分析

五、治理规则有关规定总结

治理规则有关规定总结

根据检索国家层面及四川省、成都市地方层面的规定,当前缺乏对于事业单位属性、非营利法人组织形式的专门而直接的内部治理权限的规定,相关治理要求分散于事业单位、新型研发机构各自的规定中。

1.《中共中央、国务院关于分类推进事业单位改革的指导意见》《国务院办公厅关于印发分类推进事业单位改革配套文件的通知》《中央机构编制委员会办公室关于印发<事业单位章程示范文本>的通知》为A单位充分的自主决策权提供了直接的政策依据,证成了A单位决策治理结构的合理性

《中共中央、国务院关于分类推进事业单位改革的指导意见》明确“管办分离”是改革的指导思想、基本原则和总体目标,体现了“简政放权”的理念;且进一步明确“政事分开”,且直接提出“减少对事业单位的微观管理和直接管理”“面向社会提供公益服务的事业单位,探索建立理事会、董事会、管委会等多种形式的治理结构”,这为A单位充分的自主决策权提供了直接的政策依据。

《国务院办公厅关于印发分类推进事业单位改革配套文件的通知》明确“落实事业单位法人自主权”,且明确了公益服务事业单位的“决策监督机构”的组成,证成A单位决策治理结构的合理性。

2.《中央机构编制委员会办公室关于印发<事业单位章程示范文本>的通知》明确政府及举办单位通过参与理事会实行监管,为A单位自主决策提供合规依据

《中央机构编制委员会办公室关于印发<事业单位章程示范文本>的通知》直接明确:“理事一般应包括政府有关部门、举办单位、事业单位、服务对象和其他有关方面的代表”,由于A单位理事会有政府委派人员,因此政府部门实际上也参与了重大事项的决策,这降低了A单位在重大事项方面自主决策的合规风险。

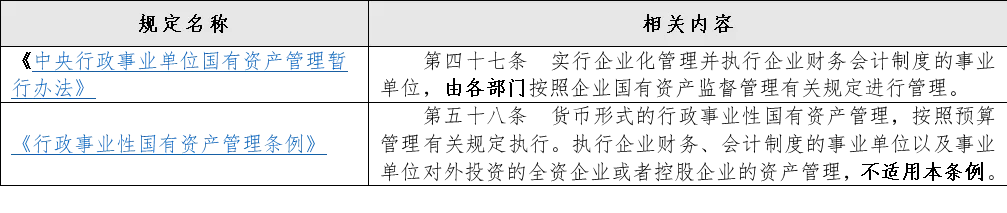

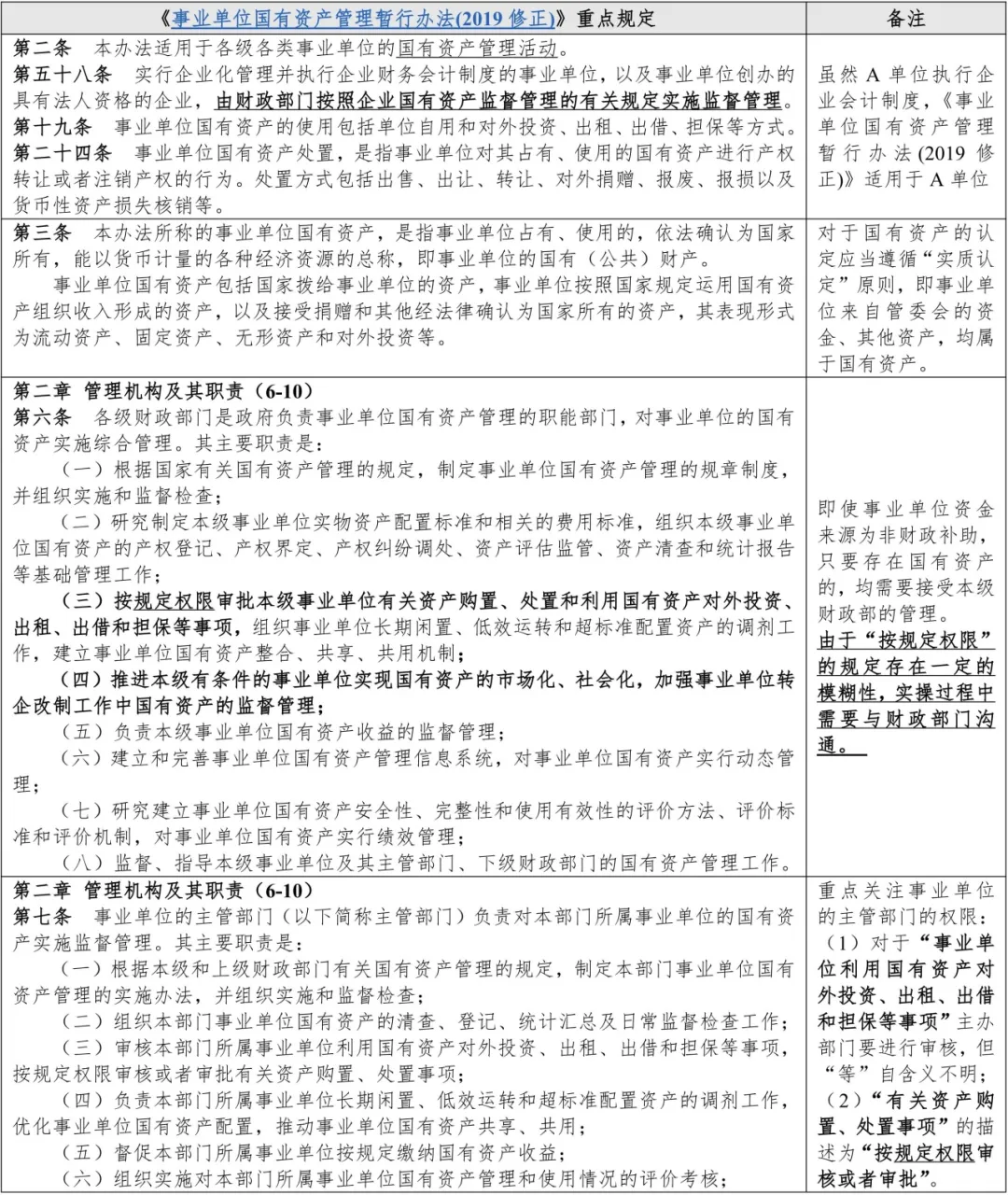

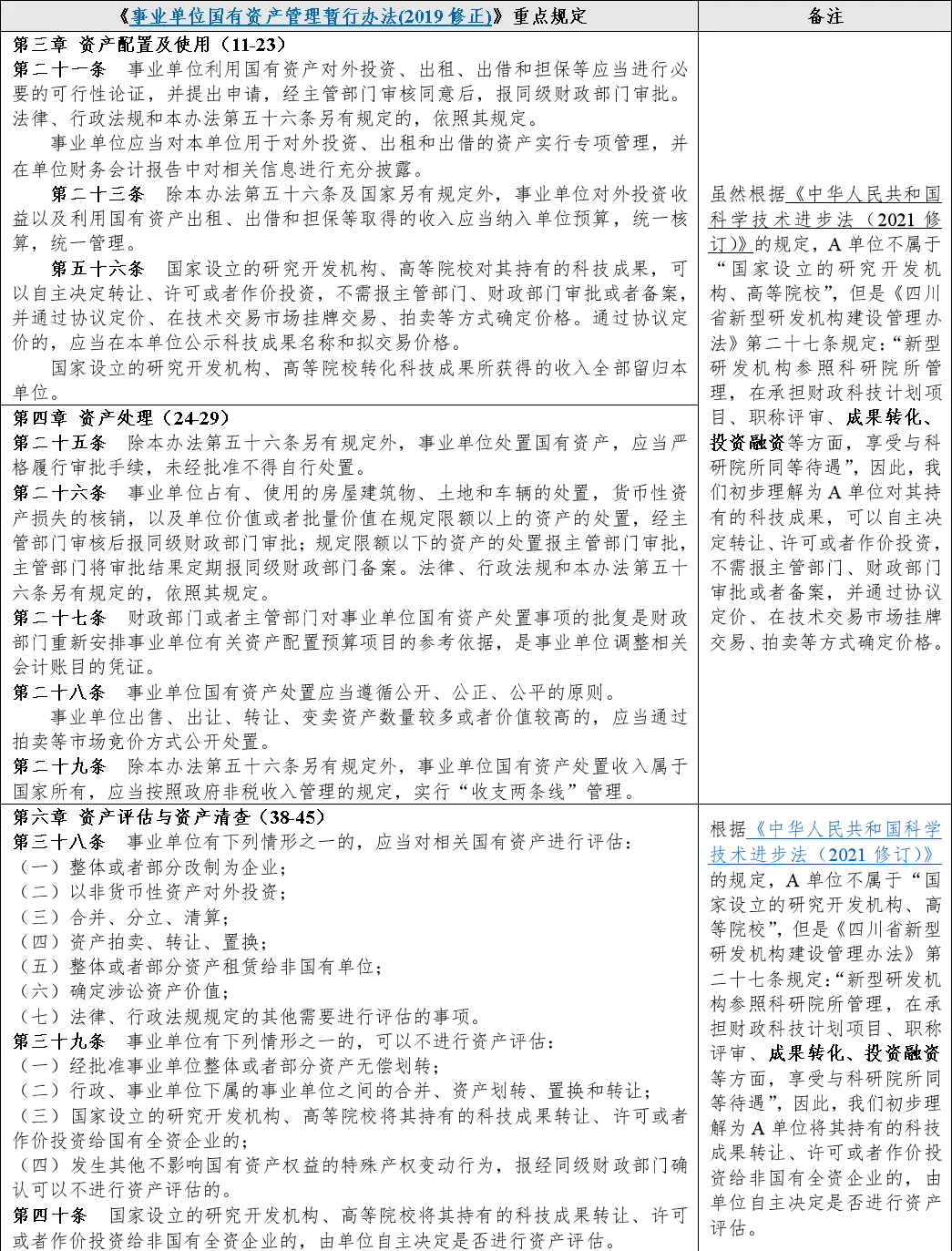

3.《事业单位国有资产管理暂行办法(2019修正)》适用于A单位,财政部门亦应按照企业国有资产监督管理的有关规定实施监督管理,但具体适用哪些企业国有资产监督管理规定尚不明确

(1)《事业单位国有资产管理暂行办法(2019修正)》适用于A单位

《事业单位国有资产管理暂行办法(2019修正)》同时规定了财政部门、事业单位主管部门的职责,结合《中央行政事业单位国有资产管理暂行办法》《行政事业性国有资产管理条例》的条文表述,《事业单位国有资产管理暂行办法(2019修正)》第五十八条“实行企业化管理并执行企业财务会计制度的事业单位,以及事业单位创办的具有法人资格的企业,由财政部门按照企业国有资产监督管理的有关规定实施监督管理”应理解为财政部门的特殊监管规定。

《事业单位国有资产管理暂行办法(2019修正)》中需要重点关注的事项如下:

(2)财政部门亦应按照企业国有资产监督管理的有关规定实施监督管理,但具体适用哪些企业国有资产监督管理规定尚不明确

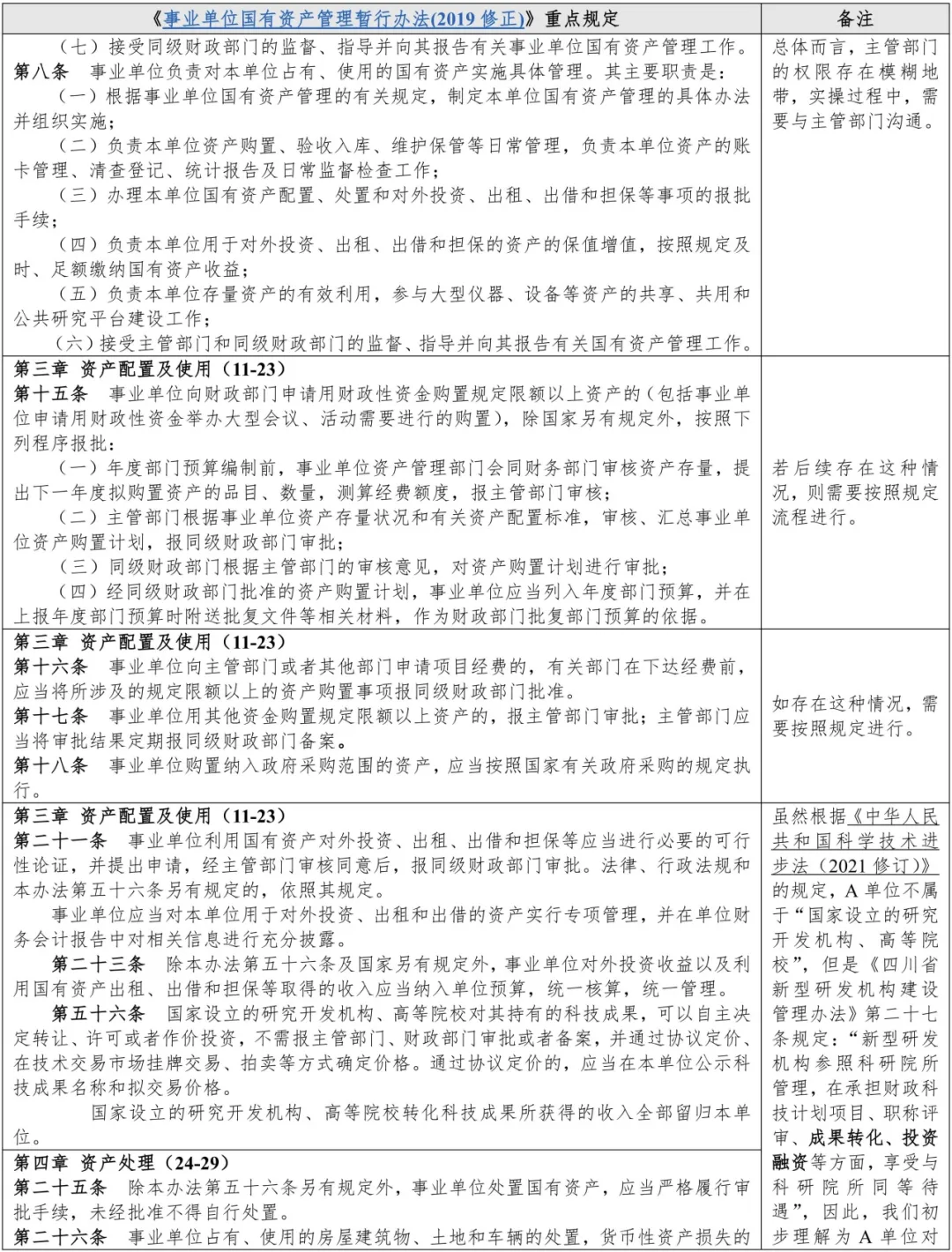

《事业单位国有资产管理暂行办法(2019修正)》明确规定了“按规定权限审批本级事业单位有关资产购置、处置和利用国有资产对外投资、出租、出借和担保等事项”属于各级财政部门的职责,“审核本部门所属事业单位利用国有资产对外投资、出租、出借和担保等事项,按规定权限审核或者审批有关资产购置、处置事项”属于事业单位主管部门的职责;“办理本单位国有资产配置、处置和对外投资、出租、出借和担保等事项的报批手续”系事业单位自身的职责,且对资产处理的进行了明确的规定。

但《事业单位国有资产管理暂行办法(2019修正)》第五十八条规定:“实行企业化管理并执行企业财务会计制度的事业单位,以及事业单位创办的具有法人资格的企业,由财政部门按照企业国有资产监督管理的有关规定实施监督管理。”据此,A单位亦适用《事业单位国有资产管理暂行办法(2019修正)》的规定,由于企业国有资产监督管理的有关规定众多,具体适用哪些制度建议A单位与财政部门沟通确认。

4.根据中共中央办公厅印发《关于在推进事业单位改革中加强和改进党的建设工作的意见》的通知,若A单位属于实行行政领导人负责制的事业单位,党组织应当参与重大事项的决议。

中共中央办公厅印发《关于在推进事业单位改革中加强和改进党的建设工作的意见》的通知明确:“实行行政领导人负责制的事业单位,党组织发挥政治核心作用。认真履行党章和有关规定明确的职责任务,按照参与决策、推动发展、监督保障的要求,会同行政领导班子共同做好本单位工作。凡涉及本单位改革发展稳定和事关职工群众切身利益的重大决策、重要人事任免、重大项目安排、大额度资金使用事项,党组织必须参与决策。决策前,党政主要领导对决策议题要充分酝酿、沟通协调,党组织要及时召开会议研究讨论,形成集体意见;决策时,参加会议的党组织领导成员要认真履行职责,保证党组织的意见得到充分表达和体现;决策后,党组织要发动党员团结带领职工保证决策顺利实施……”

A单位如属于实行行政领导人负责制的事业单位,则党组织应当参与重大事项的决议。

5.《关于印发<行政事业单位内部控制规范(试行)>的通知》对事业单位内部控制提出了明确的要求

《关于印发<行政事业单位内部控制规范(试行)>的通知》对事业单位内部控制进行了明确的规定,A单位需要按照该规定进行内部控制,其中包括:(1)按照国有资产管理相关规定,明确资产的调剂、租借、对外投资、处置的程序、审批权限和责任;(2)对外投资,应当由单位领导班子集体研究决定。

6.《关于进一步规范和加强行政事业单位国有资产管理的指导意见》明确了事业单位国有资产的监管体系,该规定与《关于进一步加强和改进行政事业单位国有资产管理工作的通知》对事业单位国有资产的使用提出了明确的要求

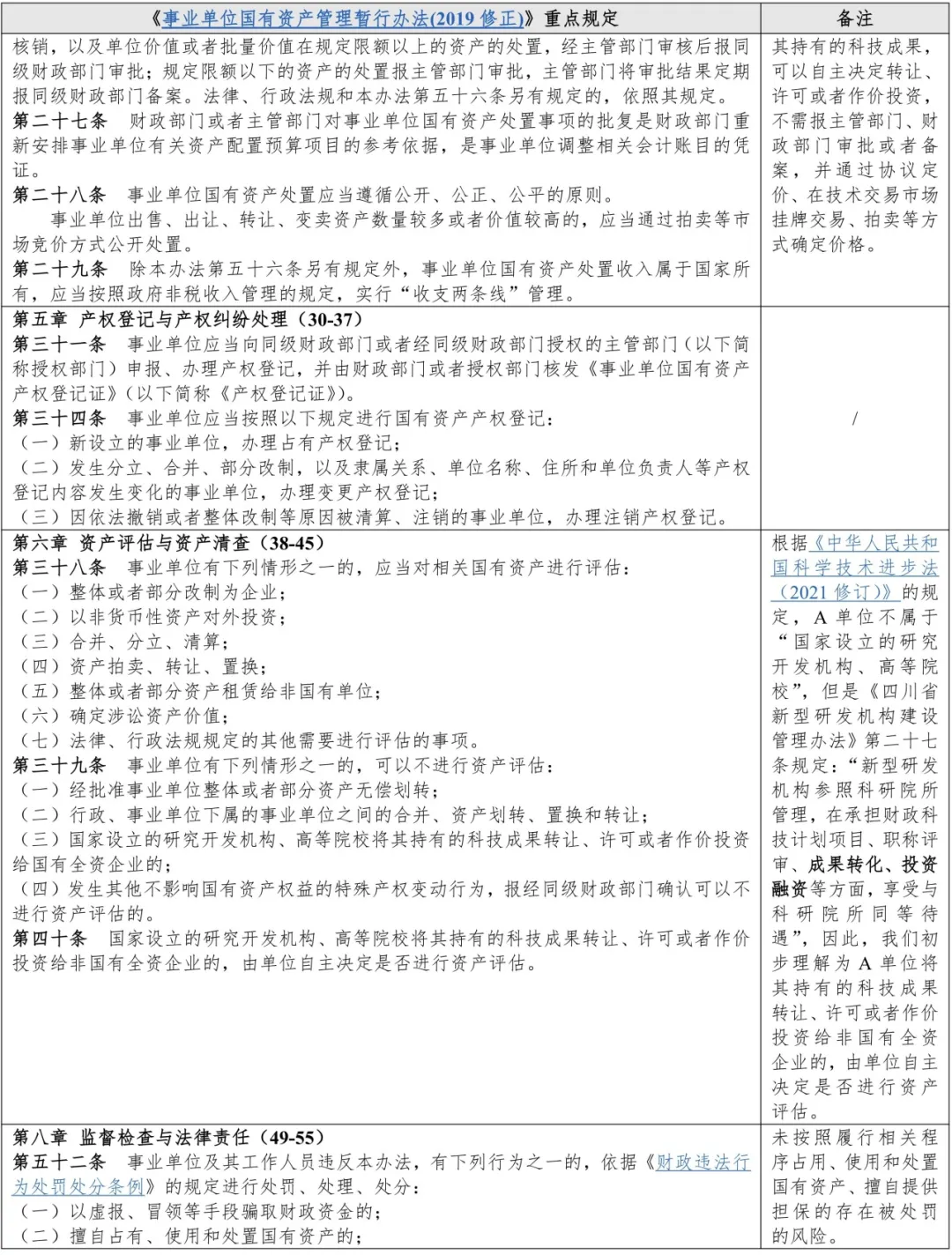

《关于进一步规范和加强行政事业单位国有资产管理的指导意见》明确行政事业单位资产管理存在3个层次的监管体系:“财政部门—主管部门—行政事业单位”,对行政事业单位资产出租、出借和对外投资行为及其收益实现规定了较为严格的监管要求:除国家另有规定外,各级事业单位不得利用财政资金对外投资,不得买卖期货、股票,不得购买各种企业债券、各类投资基金和其他任何形式的金融衍生品或进行任何形式的金融风险投资,不得在国外贷款债务尚未清偿前利用该贷款形成的资产进行对外投资等。事业单位对外投资必须严格履行审批程序,加强风险管控等。利用非货币性资产进行对外投资的,应当严格履行资产评估程序,法律另有规定的,从其规定。《关于进一步加强和改进行政事业单位国有资产管理工作的通知》对行政事业单位国有资产出租出借和对外投资、处置、收入管理提出了严格的要求。

但结合《事业单位国有资产管理暂行办法(2019修正)》与《四川省新型研发机构建设管理办法》,A单位在如下事项方面具有自主权:

2024年7月,四川省卫生健康委员会等15部门关于印发《加快培育新质生产力全面激发卫生健康发展新动能的若干措施》的通知明确:“培育新型研发机构……引进和鼓励国内外医疗卫生机构、高等学校、科研院所、创新企业共同参与组建技术创新中心、产业创新中心、制造业创新中心、人工智能研究院、大数据研究院等新型研发机构,推动医疗卫生机构临床资源更加高效对接和服务企业需求。”

科技部《关于促进新型研发机构发展的指导意见》明确:“新型研发机构是聚焦科技创新需求,主要从事科学研究、技术创新和研发服务,投资主体多元化、管理制度现代化、运行机制市场化、用人机制灵活的独立法人机构,可依法注册为科技类民办非企业单位(社会服务机构)、事业单位和企业。”

《四川省新型研发机构建设管理办法》第二条规定:“本办法所称新型研发机构是指聚焦科技创新需求,主要从事科学研究、技术创新和研发服务、成果转化、企业孵化,投入主体多元化、管理制度现代化、运行机制市场化、用人机制灵活化的独立法人机构”;第八条规定:“新型研发机构应是登记设立的科技类民办非企业单位(社会服务机构)、事业单位和企业。”

经本所律师检索,登记为事业单位类型的新型研发机构较多,其基本登记情况如下图显示:

我们注意到,该新型研发机构登记为事业单位、登记信息显示其经费来源为非财政补助,且根据了解,其通常执行企业会计制度。但同时,实务中具备该等特征的新型研发机构的举办单位一般系当地管委会或者有关国有企业,因此,具备该等特征的新型研发机构的“三重一大”或对外投资、资产处置等事项,是否需要履行国有资产监管程序,以及其治理规则到底如何,实务中不明晰且有诸多争议,有必要对该等类型的新型研发机构治理机制进行进一步研究,力求探寻新型研发机构投入管理制度现代化、运行机制市场化、用人机制灵活化的合规性依据。(为简化表述,本文将具备该等特征的新型研发机构统称为“A单位”)

目录

一、背景简介

二、单位性质的进一步阐明

三、实践层面:新型研发机构发展现状

(一)新型研发机构的组织形式与治理结构

(二)事业单位性质的新型研发机构热点案例

(三)事业单位性质的新型研发机构治理总结

四、规范层面:治理层面应适用的规定

(一)事业单位有关规定

(二)新型研发机构有关规定

(三)是否适用国有企业相关规定分析

五、治理规则有关规定总结

治理规则有关规定总结

根据检索国家层面及四川省、成都市地方层面的规定,当前缺乏对于事业单位属性、非营利法人组织形式的专门而直接的内部治理权限的规定,相关治理要求分散于事业单位、新型研发机构各自的规定中。

1.《中共中央、国务院关于分类推进事业单位改革的指导意见》《国务院办公厅关于印发分类推进事业单位改革配套文件的通知》《中央机构编制委员会办公室关于印发<事业单位章程示范文本>的通知》为A单位充分的自主决策权提供了直接的政策依据,证成了A单位决策治理结构的合理性

《中共中央、国务院关于分类推进事业单位改革的指导意见》明确“管办分离”是改革的指导思想、基本原则和总体目标,体现了“简政放权”的理念;且进一步明确“政事分开”,且直接提出“减少对事业单位的微观管理和直接管理”“面向社会提供公益服务的事业单位,探索建立理事会、董事会、管委会等多种形式的治理结构”,这为A单位充分的自主决策权提供了直接的政策依据。

《国务院办公厅关于印发分类推进事业单位改革配套文件的通知》明确“落实事业单位法人自主权”,且明确了公益服务事业单位的“决策监督机构”的组成,证成A单位决策治理结构的合理性。

2.《中央机构编制委员会办公室关于印发<事业单位章程示范文本>的通知》明确政府及举办单位通过参与理事会实行监管,为A单位自主决策提供合规依据

《中央机构编制委员会办公室关于印发<事业单位章程示范文本>的通知》直接明确:“理事一般应包括政府有关部门、举办单位、事业单位、服务对象和其他有关方面的代表”,由于A单位理事会有政府委派人员,因此政府部门实际上也参与了重大事项的决策,这降低了A单位在重大事项方面自主决策的合规风险。

3.《事业单位国有资产管理暂行办法(2019修正)》适用于A单位,财政部门亦应按照企业国有资产监督管理的有关规定实施监督管理,但具体适用哪些企业国有资产监督管理规定尚不明确

(1)《事业单位国有资产管理暂行办法(2019修正)》适用于A单位

《事业单位国有资产管理暂行办法(2019修正)》同时规定了财政部门、事业单位主管部门的职责,结合《中央行政事业单位国有资产管理暂行办法》《行政事业性国有资产管理条例》的条文表述,《事业单位国有资产管理暂行办法(2019修正)》第五十八条“实行企业化管理并执行企业财务会计制度的事业单位,以及事业单位创办的具有法人资格的企业,由财政部门按照企业国有资产监督管理的有关规定实施监督管理”应理解为财政部门的特殊监管规定。

《事业单位国有资产管理暂行办法(2019修正)》中需要重点关注的事项如下:

(2)财政部门亦应按照企业国有资产监督管理的有关规定实施监督管理,但具体适用哪些企业国有资产监督管理规定尚不明确

《事业单位国有资产管理暂行办法(2019修正)》明确规定了“按规定权限审批本级事业单位有关资产购置、处置和利用国有资产对外投资、出租、出借和担保等事项”属于各级财政部门的职责,“审核本部门所属事业单位利用国有资产对外投资、出租、出借和担保等事项,按规定权限审核或者审批有关资产购置、处置事项”属于事业单位主管部门的职责;“办理本单位国有资产配置、处置和对外投资、出租、出借和担保等事项的报批手续”系事业单位自身的职责,且对资产处理的进行了明确的规定。

但《事业单位国有资产管理暂行办法(2019修正)》第五十八条规定:“实行企业化管理并执行企业财务会计制度的事业单位,以及事业单位创办的具有法人资格的企业,由财政部门按照企业国有资产监督管理的有关规定实施监督管理。”据此,A单位亦适用《事业单位国有资产管理暂行办法(2019修正)》的规定,由于企业国有资产监督管理的有关规定众多,具体适用哪些制度建议A单位与财政部门沟通确认。

4.根据中共中央办公厅印发《关于在推进事业单位改革中加强和改进党的建设工作的意见》的通知,若A单位属于实行行政领导人负责制的事业单位,党组织应当参与重大事项的决议。

中共中央办公厅印发《关于在推进事业单位改革中加强和改进党的建设工作的意见》的通知明确:“实行行政领导人负责制的事业单位,党组织发挥政治核心作用。认真履行党章和有关规定明确的职责任务,按照参与决策、推动发展、监督保障的要求,会同行政领导班子共同做好本单位工作。凡涉及本单位改革发展稳定和事关职工群众切身利益的重大决策、重要人事任免、重大项目安排、大额度资金使用事项,党组织必须参与决策。决策前,党政主要领导对决策议题要充分酝酿、沟通协调,党组织要及时召开会议研究讨论,形成集体意见;决策时,参加会议的党组织领导成员要认真履行职责,保证党组织的意见得到充分表达和体现;决策后,党组织要发动党员团结带领职工保证决策顺利实施……”

A单位如属于实行行政领导人负责制的事业单位,则党组织应当参与重大事项的决议。

5.《关于印发<行政事业单位内部控制规范(试行)>的通知》对事业单位内部控制提出了明确的要求

《关于印发<行政事业单位内部控制规范(试行)>的通知》对事业单位内部控制进行了明确的规定,A单位需要按照该规定进行内部控制,其中包括:(1)按照国有资产管理相关规定,明确资产的调剂、租借、对外投资、处置的程序、审批权限和责任;(2)对外投资,应当由单位领导班子集体研究决定。

6.《关于进一步规范和加强行政事业单位国有资产管理的指导意见》明确了事业单位国有资产的监管体系,该规定与《关于进一步加强和改进行政事业单位国有资产管理工作的通知》对事业单位国有资产的使用提出了明确的要求

《关于进一步规范和加强行政事业单位国有资产管理的指导意见》明确行政事业单位资产管理存在3个层次的监管体系:“财政部门—主管部门—行政事业单位”,对行政事业单位资产出租、出借和对外投资行为及其收益实现规定了较为严格的监管要求:除国家另有规定外,各级事业单位不得利用财政资金对外投资,不得买卖期货、股票,不得购买各种企业债券、各类投资基金和其他任何形式的金融衍生品或进行任何形式的金融风险投资,不得在国外贷款债务尚未清偿前利用该贷款形成的资产进行对外投资等。事业单位对外投资必须严格履行审批程序,加强风险管控等。利用非货币性资产进行对外投资的,应当严格履行资产评估程序,法律另有规定的,从其规定。《关于进一步加强和改进行政事业单位国有资产管理工作的通知》对行政事业单位国有资产出租出借和对外投资、处置、收入管理提出了严格的要求。

但结合《事业单位国有资产管理暂行办法(2019修正)》与《四川省新型研发机构建设管理办法》,A单位在如下事项方面具有自主权: