指导律师:杨强

一 何为地方金融组织

对于何为地方金融组织,目前并没有统一的定义。根据《上海市地方金融监督管理条例》,地方金融组织包括小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司和地方资产管理公司,以及法律、行政法规和国务院授权地方人民政府监督管理的具有金融属性的其他组织。《天津市地方金融监督管理条例》规定,地方金融组织是指本市行政区域内的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等国家授权本市监督管理的开展金融业务活动的组织。

地方金融组织即通常所说的7+4类金融机构,“7”指的是小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司和地方资产管理公司,“4”指的是投资公司、社会众筹机构、开展信用互助的农民专业合作社、地方各类交易场所。然而上述定义并没有进行穷尽式的列举,为将来可能出现的新型金融业态纳入地方监管预留空间。

二 地方金融组织是否属于金融机构

中国人民银行、证监会、银保监均曾对外公布由其监管的金融机构范围[1],其中最为权威的金融机构划分标准是中国人民银行在2009年《金融机构编码规范》中定义的32类金融机构种类和业务范围。2014年,《金融机构编码规范》在国家标准化委员会备案成为国标JR/T 0124-2014[2]。根据《金融机构编码规范》,除小额贷款公司外,其他地方金融组织未列于上述32类金融机构之内。尽管小额贷款公司在编码规范内,但由于其不持有金融许可证,不享受其他金融机构政策,也不直接受银保监会监管,因此无论从监管角度还是司法判例[3]都倾向认为小额贷款公司不属于金融机构。

地方金融组织虽不属于金融机构,但具有金融属性,从事金融业务,加之监管力度和法律依据都相对薄弱,容易积聚大量风险,有必要将其纳入国家防范和化解金融风险工作体系,由法律、行政法规授权地方政府金融监管部门进行监督管理。

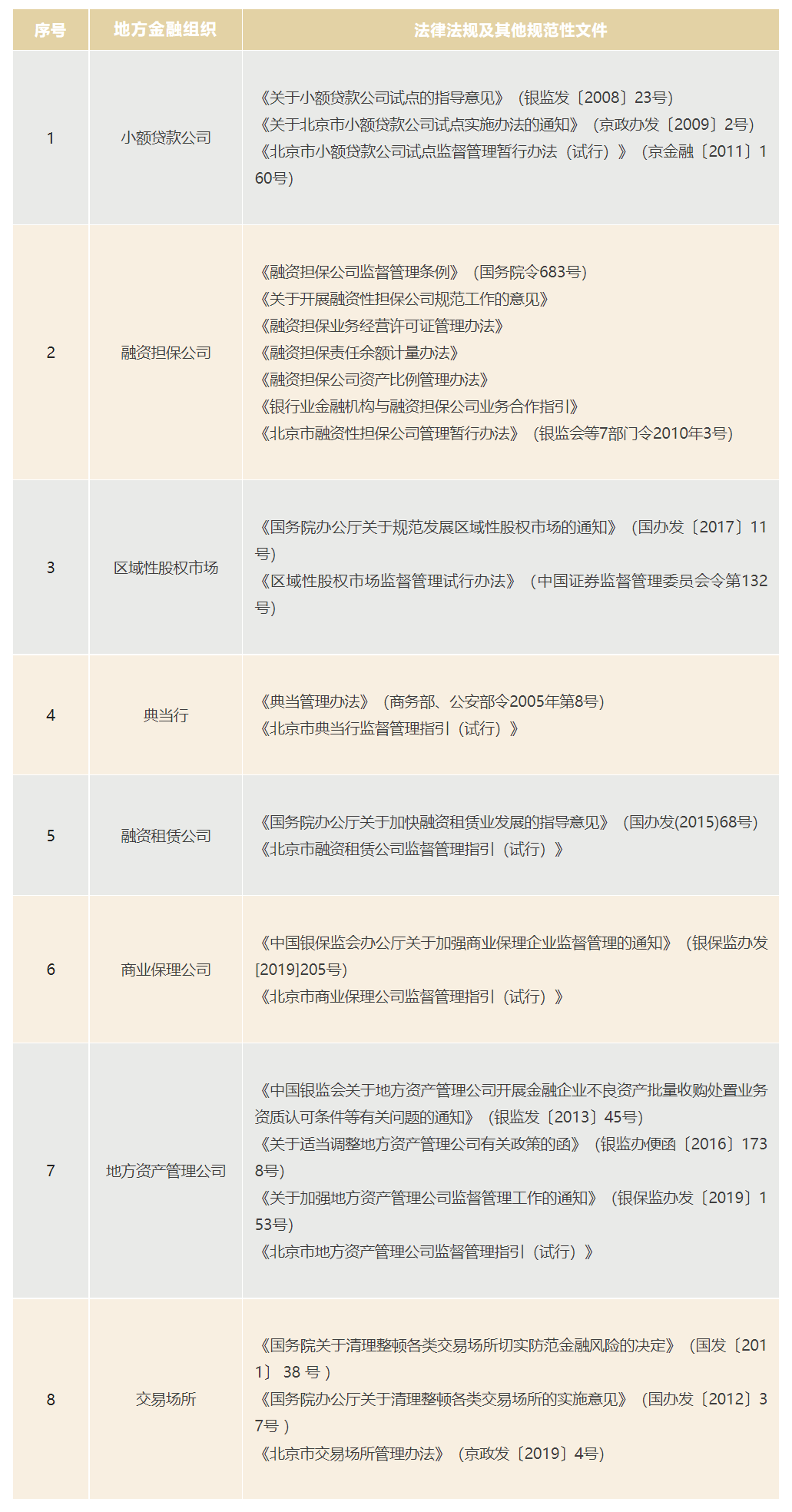

三 地方金融组织监管依据

与金融机构不同,地方金融组织的上位法依据严重不足,除融资担保公司可由国务院出台的《融资担保公司监督管理条例》进行规制外,其余地方金融组织的监管依据多由规范性文件组成,其中比较典型是交易场所,其监管依据由国务院、部门及地方的系列规范性文件构成。下面就以北京为例,列举一些地方金融组织的相关法律依据:

缺乏上位法的现实情况导致地方金融机构野蛮发展,积聚金融风险,也为监督带来了重重障碍。地方金融组织的监管需要在法律、行政法规的授权下进行。然而迄今为止没有相应的法律出台,对中央与地方具体的职责进行划分并明确地方监管权限。对于地方金融组织监管的事权划分,散见于银保监会下发的系列通知中,如《中国银保监会办公厅关于加强商业保理企业监督管理的通知》(银保监办发[2019]205号)规定,银保监会负责制定商业保理企业业务经营和监管规则,各省(区、市)人民政府负责对辖内商业保理企业实施监督管理。各金融监管局具体负责统一归口监管。

在地方层面,目前各地都在加紧起草、制定和出台有关地方金融组织的法律依据,目前已有多地如天津市、上海市、四川省、河北省人大均已出台了本省(市)地方金融组织监督管理条例,北京也将地方金融监督管理条例草案列入了《市政府2020年立法工作计划》中,地方金融组织未来在业务经营、监督管理、风险处置等方面都将得到较大程度的改观。

四 地方金融组织的监管体系

随着2017年11月国务院金融委正式挂牌,2018年3月银监会、保监会正式合并后为银保监会,各地省市两级纷纷设立或变更为地方金融监督管理局。至此,我国地方金融监督管理在中央层面已由“一行三会”转变为“一委一行二会”,地方层面则由地方政府负责,以省市两级地方金融监督管理部门为核心对地方金融组织进行监管。

注 释

[1] https://mp.weixin.qq.com/s/uS_boptCkIrvzCCjBrjSqw

[2]《中华人民共和国行业标准备案公告2015年(第3号)》http://www.csres.com/notice/44802.html

[3]《中华人民共和国最高人民法院民事裁定书》(2019)最高法民申2218号