置富产业信托是香港上市的10只房地产信托投资基金(REITs)之一,股票代码为00778,类型为零售REITs,香港物业组合占比100%。在香港持有16个私人住宅屋苑零售物业,包括300万平方尺零售空间及2713个车位。因REITs的财务报表基本不存在造假的情况,通过置富产业信托2018年度报告,可以了解REITs的物业情况、财务状况、管理团队的能力。

受某机构投资人委托,根据香港交易及结算所有限公司2019年3月19日发布的港交所上市的置富产业信托2018年度报告,本所律师对置富产业信托财务报告部分进行财务分析并出具如下意见:

一、物业质量

(一) 物业组合

(二)出租率与总收益涨幅

1、置富第一城出租率由2017年98.4%上涨到2018年99.3%,总收益从2017年352.8百万港元上涨到2018年362.4百万港元;

2、置富嘉湖出租率由2017年95.9%下降到2018年88.4%,总收益从2017年358.7百万港元下降到2018年351.8百万港元;

3、马鞍山广场出租率由2017年99%下降到2018年92.2%,总收益从2017年280.6百万港元上涨到2018年290.1百万港元;

4、都会駅出租率由2017年100%下降到2018年99.2%,总收益从2017年165.8百万港元上涨到2018年170百万港元;

5、置富都会出租率由2017年98.4%下降到2018年73.1%,总收益从2017年142.2百万港元下降到2018年131.4百万港元;

6、丽港城商场出租率由2017年96.4%上涨到2018年99%,总收益从2017年121.8百万港元上涨到2018年125.1百万港元;

7、丽城荟出租率由2017年99.6%上涨到2018年99.8%,总收益从2017年135.1百万港元上涨到2018年145.2百万港元;

8、华都大道出租率近2年都是100%,总收益从2017年85.1百万港元上涨到2018年88.8百万港元;

9、映湾荟出租率近2年都是100%,总收益从2017年61.4百万港元上涨到2018年71.9百万港元;

10、银禧荟出租率由2017年97.8%下降到2018年97.2%,总收益从2017年49.9百万港元上涨到2018年53.6百万港元;

11、荃荟出租率由2017年97.5%下降到2018年96.3%,总收益从2017年44.9百万港元上涨到2018年47.5百万港元;

12、青怡荟出租率近2年都是100%,总收益从2017年37.3百万港元上涨到2018年41.6百万港元;

13、城中荟出租率由2017年98.9%上涨到2018年100%,总收益从2017年16.3百万港元上涨到2018年16.9百万港元;

14、凯帆荟出租率近2年都是100%,总收益从2017年10.6百万港元上涨到2018年16.5百万港元;

15、丽都大道出租率近2年都是100%,总收益从2017年9.5百万港元上涨到2018年9.9百万港元;

16、海韵大道出租率近2年都是100%,总收益从2017年6.9百万港元上涨到2018年7.2百万港元。

和富荟已经于2018年2月28日出售。

综上,置富产业信托16个物业中有2个物业2018年总收益有所下降,6个物业出租率有所下降,但16个物业整体总收益上涨,整体出租率提升。置富产业信托整体物业质量很好。

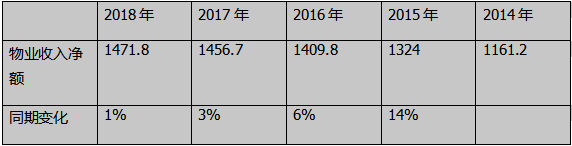

(三) 物业收入净额

置富产业信托近5年物业收入净额及变化情况(单位:百万港元)

2018年度,置富产业信托物业收入净额为147180万港元,较2017年相比同期上涨1%。物业收入净额等于物业总租金收入减去与物业本身直接相关的各种运营费用。根据置富产业信托近5年来的物业收入净额及变化情况可知,近4年每年的平均增幅在6%以上,还是不错的。由于 2016年 5 月 1 日起生效的营改增政策,导致税收成本增加,2016 年的增幅去掉营改增的影响,2016年的物业收入净额比2015年实际增幅大于 6%。

二、物业的合理价值

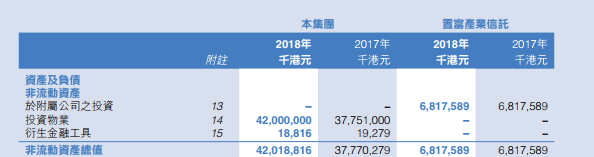

置富产业信托的非流动资产由于附属公司之投资、投资物业、衍生金融工具构成。

可以看到2018年度置富产业信托的物业价值为420亿港元,但这420亿只是第三方评估机构的评估值。香港REITs的物业采用公允价值计量,每年都会变化,每年都要请第三方评估机构进行评估。至于物业的实际价值是不是420亿港元,这是不一定的。第三方机构是公司出钱聘请的,是按照公司要求去估值的,在不违反公司法律的前提下,想怎么估值就怎么估值,这个不作为重要参考。

物业价值=物业收入净额÷资本化率(按7%计算)。置富产业信托2018年的物业收入净额为14.718亿港元,可知2018年置富产业信托物业的合理价值为210.26亿港元。而评估机构给出的物业估值为420亿港元,很明显评估机构多估了。

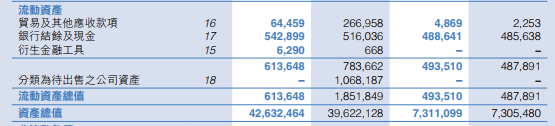

2018年置富产业信托的流动资产总额为6.14亿港元,因此置富产业信托的合理总资产价值为216.4亿港元。我们发现置富产业信托的总资产426.32亿港元比合理总资产高估了209.92亿港元。

三、 偿债风险

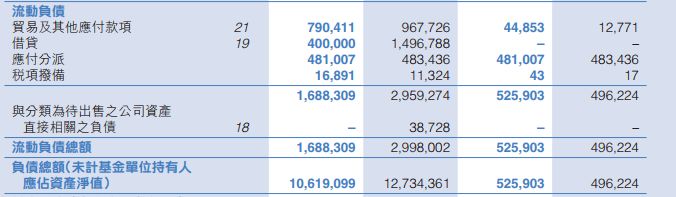

根据资产负债率=负债/总资产,在负债不变的情况下,合理总资产变小,资产负债率会提升。2018年置富产业信托的流动负债总额为16.88亿港元,如置富产业信托的现金及现金等价物或银行存款大于流动负债总额,则短期内没有债务风险。

根据财务状况表中的流动资产科目“银行结余及现金”5.43亿港元,可知“银行结余及现金”5.43亿港元小于流动负债16.88亿港元,置富产业信托短期内有债务风险。

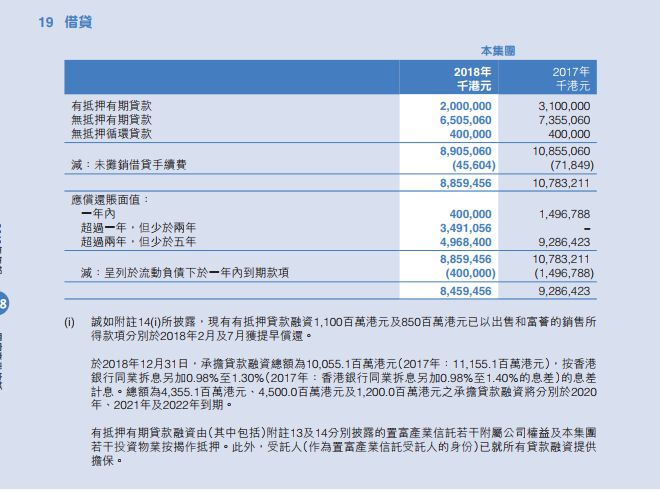

置富产业信托的非流动负债包括衍生金融工具、借贷、递延税项负债。其中只有“借贷”是需要偿还的,偿还银行贷款可以通过借新债还旧债的方式,但借贷比率不能超过45%。

根据借贷比率=(短期银行贷款+长期银行贷款+其他有息借款)/合理总资产*100%,可知置富产业信托的借贷比率为(84.6+4)/216.4*100%=41%,高于置富产业信托2018年报中数据计算的21%,但是低于法定上限的45%,这意味着即使未来置富产业信托旗下资产的价格有较大的下跌,置富产业信托仍然可以通过借新债来还旧债,置富产业信托的长期债务风险较小。

但置富产业信托88.6亿港元贷款是以港币计价的,假如遇到极端情况,在未来人民币兑港元的汇率贬值 50%,那么这些港元债务实际会翻倍,变成了 177.2亿。那么置富产业信托的借贷比率就会变成 82%,超出了法定上限,置富产业信托后期将很难借到钱,可能出现债务违约,投资者将会面临很大的风险,不但分红可能会大幅削减甚至停放,而且股价还会大跌。

此外,我们还可以看到置富产业信托的借贷分为有抵押有期限、无抵押有期限、无抵押循环贷款三种。1年(含)内偿还的有4亿港元,1年以上至2年(含)偿还的有34.91亿港元,2年以上至5年(含)偿还的有49.68亿港元。第1年偿债压力比较小,第2年到第5年偿债压力比较大。现有有抵押贷款融资1.1亿港元及8.5亿港元已以出售和富荟的销售所得款项分别于2018年2月及7月提前获得清偿。

在置富产业信托的长期债务中,所有带息负债皆以港元计值。置富产业信托所有外币借贷均已完全对冲至港元,说明置富产业信托长期债务的汇率风险非常小,这是好现象。

四、净资产

根据2018年度置富产业信托的合理总资产216.4亿港元,可以算出置富产业信托的合理净资产为216.4-89.3-16.88=110.22亿港元。

因此,合理的每基金单位资产净值(合理每股净资产)=11022000000/1927905503 =5.72港元

截止2019年5月10日,置富产业信托基金的现价为10.26港元,相对于合理每股净资产,置富产业信托依然出现了高估。

五、管理团队的能力

置富产业信托管理团队的能力从物业收入净额、股利分派、借贷比率、融资能力、历史收购几个方面去看。

(一)物业收入净额

自置富产业信托上市以来,每年的物业收入净额都在增长,近4年每年的平均增幅在6%以上。由于 2016年 5 月 1 日起生效的营改增政策,导致税收成本增加,2016 年的增幅去掉营改增的影响,2016年的物业收入净额比2015年实际增幅大于 6%。

对于物业收入净额稳定增长的 REITs,我们可以认为其管理团队能力较强。

(二)股利分派

自2014年至2018年5年中,每基金单位分派金额稳定增长,假如 2018年置富产业信托维持 0.5128港元分派不变,以2019年5月10日收盘股价10.26港元买进,未来的分红率为5%。

对于股利稳定增加的 REITs,可以认为其管理团队能力较强。

(三)借贷比率

根据置富产业信托调整后的合理总资产,可以计算出借贷比率为(84.6+4)/216.4*100%=41%,对于调整后的借贷比率大于40%的 REITs ,管理团队管理能力有待进一步提高。

(四)融资能力

置富产业信托89亿港元贷款中,无抵押信用贷款占77%左右,万一后期有极端情况发生,一般融资很难进行的时候。置富产业信托还可以通过抵押物业来进行融资。但,净利息支出为-23760万港元,香港银行贷款利率很低的情况下,为融资支付很多利息,要么融资成本较高,要么没有很好利用5.43亿港元的现金及现金等值物,管理团队投资理财能力急需提高。

(五)历史收购

置富产业信托由上市时仅五项物业扩大至迄今的16项物业,资产管理规模增加超过11倍达420亿港元。置富产业信托现时拥有稳健的财政实力及187亿港元的债务空间。

综上,置富产业信托管理团队的能力还是不错,但有待进一步提高。

六、结论

本所律师认为置富产业信托物业质量优良,短期内有债务风险,但长期债务风险较小。管理团队投资理财能力急需提高,管理能力有待进一步提高。

置富产业信托(REITs)财务分析报告

作者:刘韬来源:京师豫见

置富产业信托是香港上市的10只房地产信托投资基金(REITs)之一,股票代码为00778,类型为零售REITs,香港物业组合占比100%。