一 | 律所动态 |

| _ | 天达共和代理案件荣登《商法》2023年度杰出交易榜单 天达共和代理三家中国企业获得欧盟电动自行车反倾销案新出口商地位 |

二 | 本期焦点: |

| _ | 《CBAM观察室系列》第二期:CBAM《出口生产商填报模板》填写指南 |

三 | 贸易救济案件动态 |

| _ | 能源、通信类产品案件 化工类产品案件 钢铁类产品案件 纺织类产品案件 医药类产品案件 其他类产品案件 |

贸易救济观察2024年2月刊

欢迎扫码查阅PDF版

一、律所动态

天达共和代理案件荣登《商法》2023年度杰出交易榜单

2024年3月19日,国际知名法律媒体《商法》(China Business Law Journal) 公布“年度杰出交易2023”(Deals of the year 2023)的评选结果,天达共和国际贸易团队代理的“加拿大对华风塔双反调查案”荣登“国际贸易调查”榜单。

该案件由北京办管理合伙人、国际贸易部负责人王杕律师及其团队主办。在该案中,王杕律师及其团队代理一家企业集团应诉倾销和补贴调查,同时代理全行业进行损害抗辩。最终该企业集团获得全行业最低倾销和补贴合并税率,同时行业抗辩也取得了突破性胜利,成功将加拿大西部市场(即中国企业在加主要市场)排除在双反措施适用范围之外,不仅保住了中国企业的主要市场,也为中国行业/企业应对双反调查提供了新的思路和借鉴。

天达共和代理三家中国企业获得欧盟电动自行车反倾销案新出口商地位

2024年3月11日,欧委会公布欧盟对华电动自行车反倾销新出口商复审裁决,天达共和律师事务所北京办管理合伙人、国际贸易部负责人王杕律师及其团队代理三家浙江的电动自行车企业获得新出口商地位,上述企业适用的反倾销税率从最高税降至非抽样合作企业税率。

王杕律师及其团队在电动自行车行业有着丰富的代理经验,在欧盟原审及英国过渡期复审中均有代理企业应诉和代理行业损害抗辩,同时也在欧盟和英国对华电动自行车反倾销案中代理多家企业成功获得新出口商资格。

二、本期焦点

《CBAM观察室系列》第二期:

CBAM《出口生产商填报模板》填写指南

在2024年1月刊的《本期焦点:CBAM报告义务及对出口生产商配合履行义务的建议》中,我们对欧盟碳边境调节机制(CBAM)进行了总体介绍,并为中国企业如何配合履行CBAM报告义务提供了建议。

为了保障报告义务人与出口生产商之间能够进行高效的信息互换与交流,欧委会向出口生产商提供了CBAM《出口生产商填报模板》(CBAM communication template for installations)。该模板可以确保生产商在计算碳排放数据时能够考虑到所有的排放源、电力消耗以及前体产品排放。因此,对于中国出口生产商而言,准确填写CBAM《出口生产商填报模板》至关重要。

在本期文章中,为了帮助出口生产商理解并正确填写该模板,我们将基于《出口生产商填报模板》的主要内容,就中国出口生产商如何填报该表格信息提供指导。

一、《出口生产商填报模板》总体内容设置

根据CBAM报告义务的要求,出口生产商需要向报告义务人提供报告期内CBAM产品生产过程中所产生的直接碳排放与间接碳排放量以及所采购的前体产品的内嵌排放量。

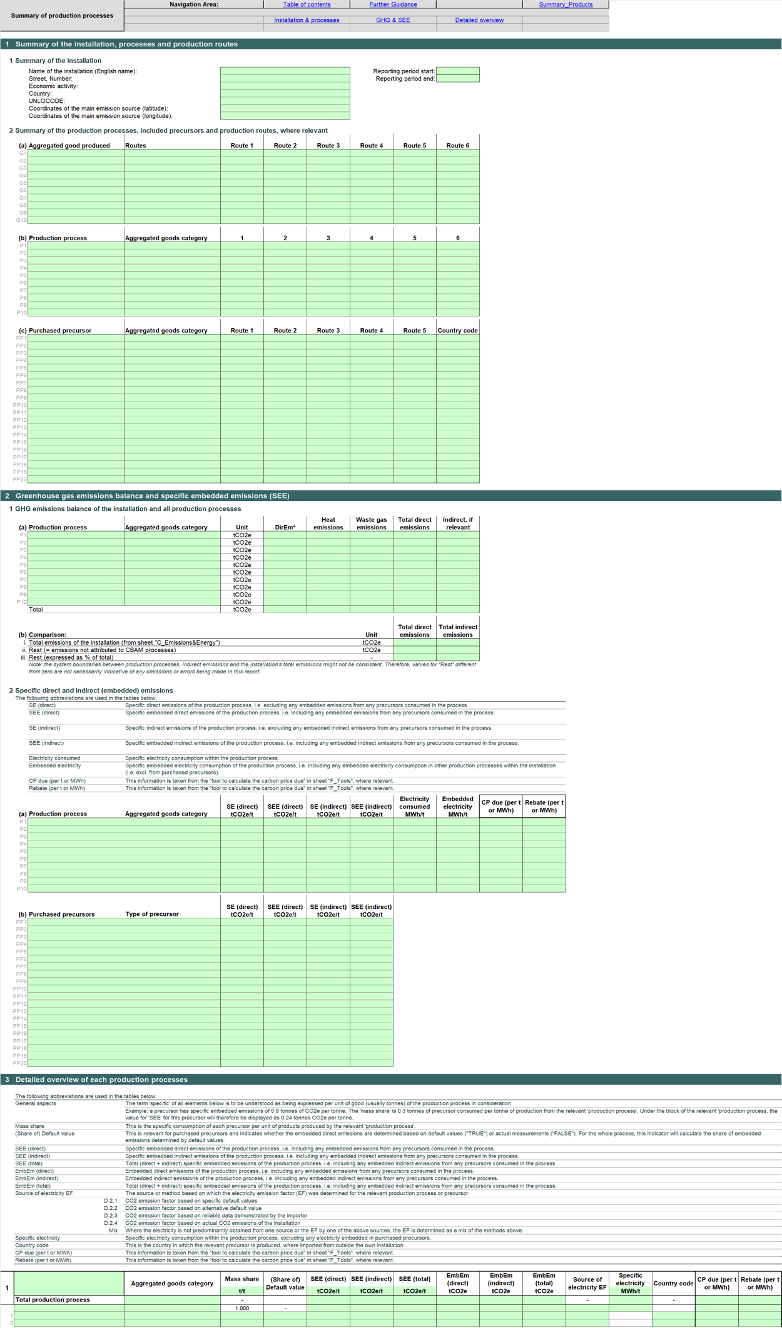

根据以上目录所示,《出口生产商填报模板》主要可以分为三个部分。

第一部分包括表0-表c,欧委会在这一部分提供了该模板的填报指南与注意事项。

第二部分包括表A-表G,这一部分主要用于企业填报CBAM产品生产流程中的直接和间接碳排放数据,其中企业应当重点关注以下内容:

1. 表A-基础信息表——主要用于采集企业和其所生产CBAM产品的基础信息;

2. 表B-源流和排放源水平的排放数据——主要用于测算企业在生产过程中通过燃料燃烧、烟气净化等方式所产生的直接碳排放量;

3. 表C-工厂层面的排放量与能源消耗——主要用于总结表B中计算所得的温室气体排放量;

4. 表D-生产流程——主要用于采集企业生产CBAM产品的合计数量和测算生产流程中的的间接碳排放量;

5. 表E-采购的前体产品——主要用于采集企业生产CBAM产品所采购的前体产品数量和测算前体产品的内嵌排放量。

第三部分包括产品工艺流程概述表、产品概述表以及信息交流表,企业在第二部分填写的数据会最终汇总至上述三张表中以用于与报告义务人之间的沟通与交流。

值得注意的是,虽然《出口生产商填报模板》看起来内容繁多复杂,但并非所有内容都需要企业填写。如下图所示,《出口生产商填报模板》中标注了不同的颜色,只有黄色标出的部分是必填项,而淡黄色标出的部分为选填项,绿色标出的部分会根据填写的内容自动计算出结果。因此,企业在填写过程中应当着重关注黄色标出的必填部分。

二、《出口生产商填报模板》填报指导

1)表A-基础信息表

表A一共包含五个部分,主要用于采集出口生产商的基础信息和生产CBAM产品的类别以及所涉及的生产工艺。

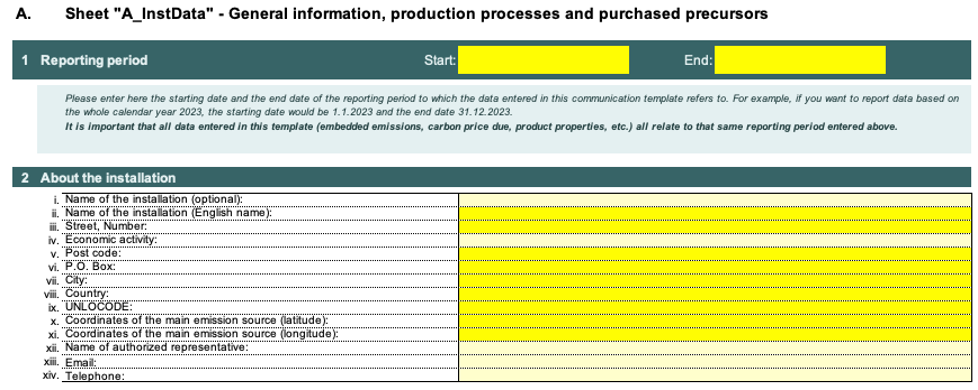

表A的第一部分和第二部分要求填写报告期信息和出口生产商的基本信息。出口生产商的默认报告期为一个日历年,目前阶段出口生产商的报告期应当为2023年1月1日至2023年12月31日。除此之外,出口生产商还需要填写其公司或者工厂的名称、地址、邮箱、经纬度等地理信息和联系方式。

表A的第三部分要求填写核查机构的信息,由于在过渡期内并未要求对CBAM报告进行实地核查,出口生产商无需填写该部分的信息。

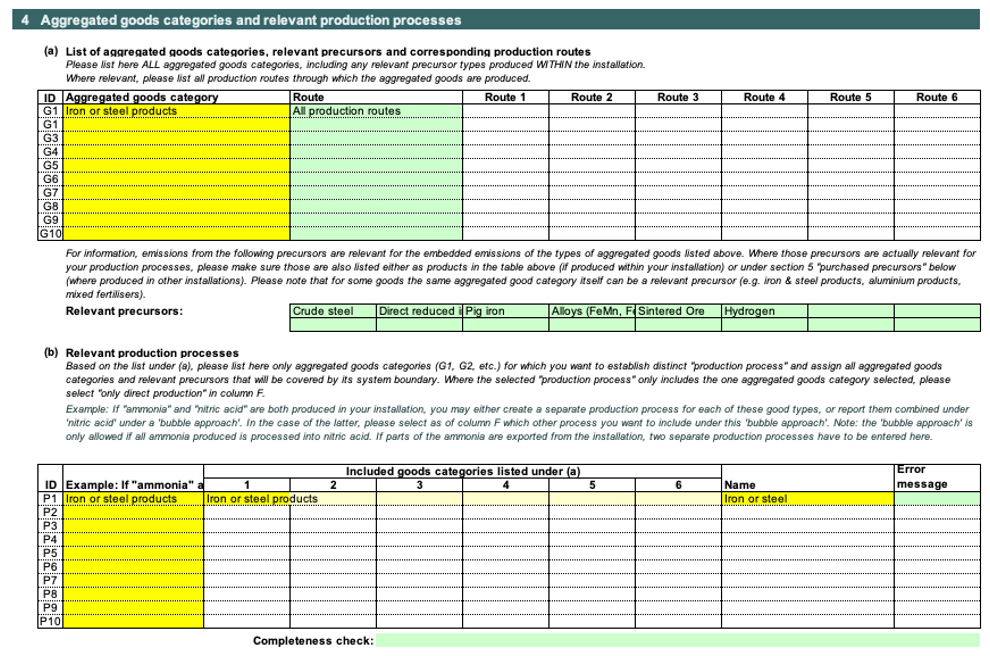

表A的第四部分要求出口生产商填写关于生产产品的实质性信息。以紧固件出口生产商为例,在(a)部分中,生产商需要依据欧委会的分类填写紧固件的综合货物类别,紧固件的税号为73181900,根据《CBAM实施条例》附件中的规定,紧固件被归为“钢铁产品(Iron or steel products)”这一综合大类中,因此生产商可以直接在此选择“Iron or steel products”。在(b)部分,生产商需要填写生产紧固件所涉及的相关生产流程(production process),根据欧委会的要求,每一项综合货物类别都需要对应一项生产流程,对于紧固件生产商而言,可以直接在此对应选择“Iron or steel products”这一生产流程。

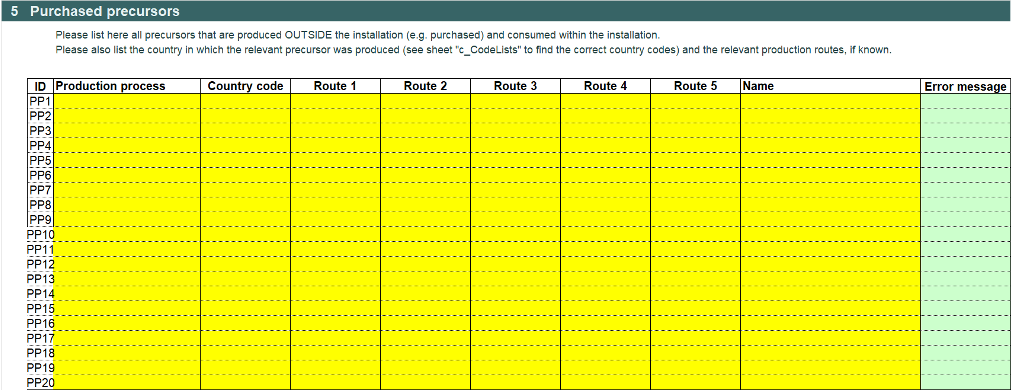

表A的第五部分要求出口生产商填写关于采购用于生产CBAM产品的前体产品的基础信息。例如:若该企业采购钢板作为前体产品用于紧固件的加工生产,则需要在下表中选择“Iron and steel products”这一生产流程,并标明该前体产品的来源国家以及产品名称。

2)表B-源流和排放源水平的排放数据

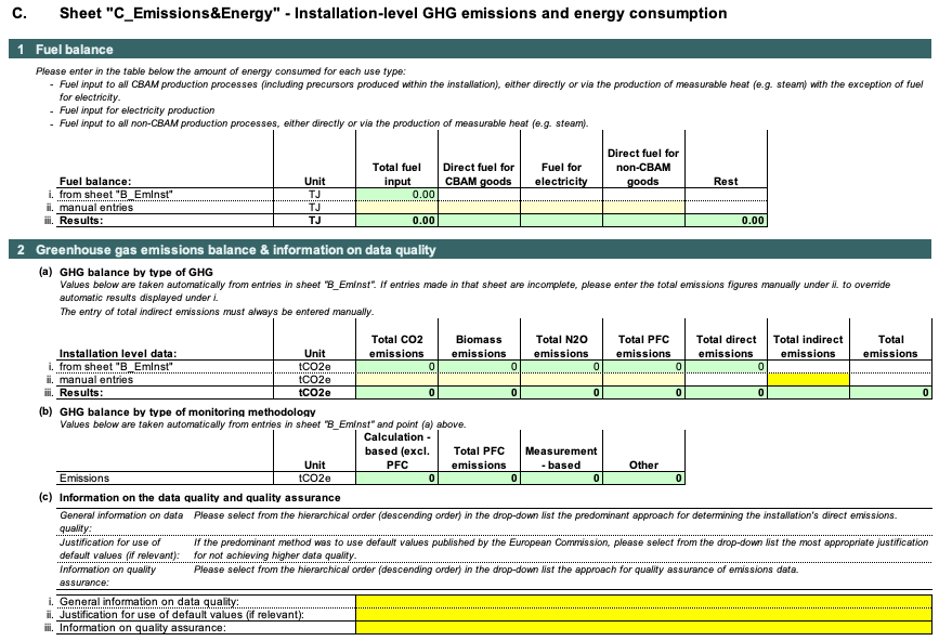

表B要求出口生产商填写直接排放的相关数据用于测试企业的直接排放量。直接排放包括燃料的燃烧排放和烟气净化的过程排放,以及装置中消耗的热量的生产过程中的排放(如果装置是从相邻装置或区域性供热网络接收热量)。企业应当根据生产活动中的实际情况填写排放数据。以燃料燃烧排放为例,企业应当填写消耗燃料种类和数量、低位热值、排放因子、碳氧化率等数据以计算直接排放量。其中,低位热值、排放因子和碳氧化率等数据企业可以参照生态环境部发布的《企业温室气体排放核算方法与报告指南》或者是行业颁布的相关温室气体排放核算方法填写缺省值。

3)表C-工厂层面的排放量与能源消耗

表C会根据企业填写的数据自动生成CBAM产品生产过程中的燃料投入总量以及二氧化碳直接排放总量,出口生产商需要将表D中计算得出的电力消耗所产生的二氧化碳间接排放总量填入下图的黄色标出的部分中。

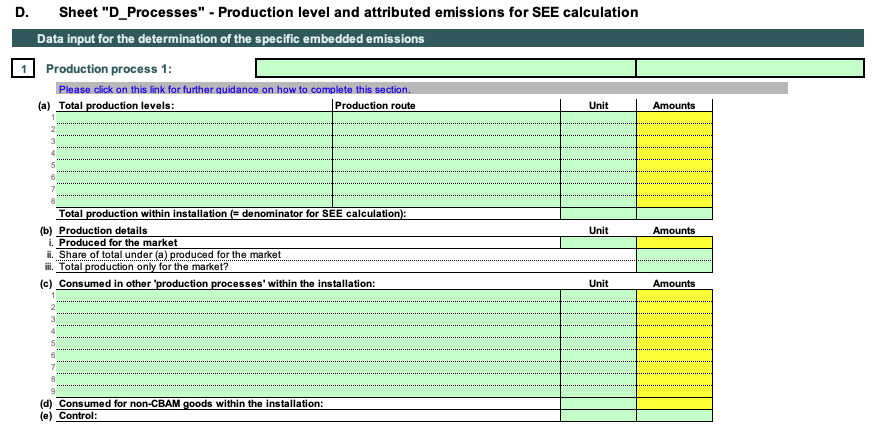

4)表D-生产流程

表D需要企业填写所生产的CBAM产品的合计数量并计算生产过程中的间接排放。在表D中的第一部分,企业需要填写报告期内生产的CBAM产品的总数以及最终用于市场销售的CBAM产品的数量。

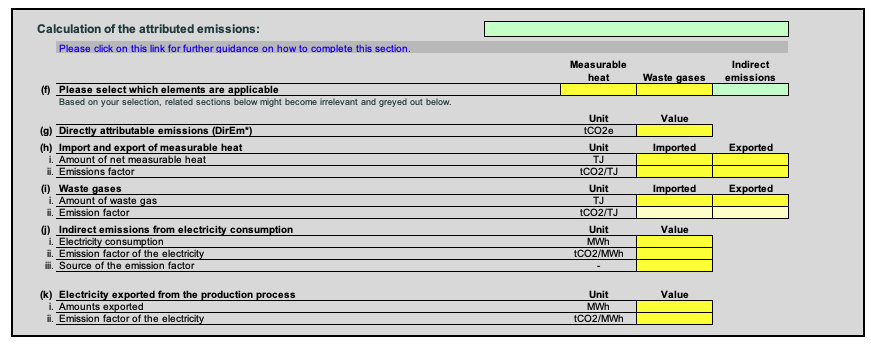

表D的第二部分涉及到CBAM产品生产中的其他直接排放与电力消耗间接排放测算。企业依据自身生产情况,判断是否使用了包括蒸汽、热水等在内的热能(measurable heat)或者包括高炉、焦炉煤气在内的废气(waste gases),若存在上述情况,企业应当分别填写热能与废气的输入输出量以计算直接排放量。若不涉及热能和废气的消耗,企业只需测算生产CBAM产品电力消耗所产生的间接排放量,企业需要提供生产CBAM产品所消耗的电力总量以计算间接碳排放量。企业可以使用中国生态环境部公布的全国平均电力排放因子的缺省值进行计算。

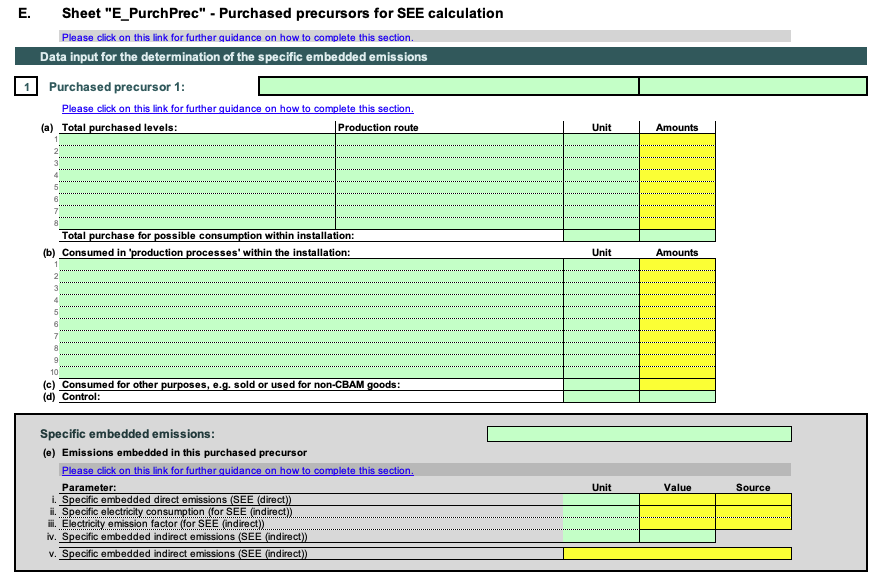

5)表E-采购的前体产品

表E需要企业填写生产CBAM产品所采购的前体产品的数据信息,包括全年企业采购的前体产品总量以及用于生产CBAM产品的前体产品总量。对于前体产品的内嵌排放,如果出口生产商目前无法从前体产品供应商处获得具体的排放数据,则可以使用欧委会提供的前体产品直接排放与间接排放的默认值进行计算。

6)表F-辅助报告的工具

表F中包含了辅助填报的热电联产和碳价计算工具,该表中没有要求出口生产商必须填写的内容。

7)表G-更多指引

表G对本模板中涉及到的部分名词概念进行了说明解释,并为出口生产商如何填报该模板提供了指导,此表中没有要求出口生产商填写的内容。

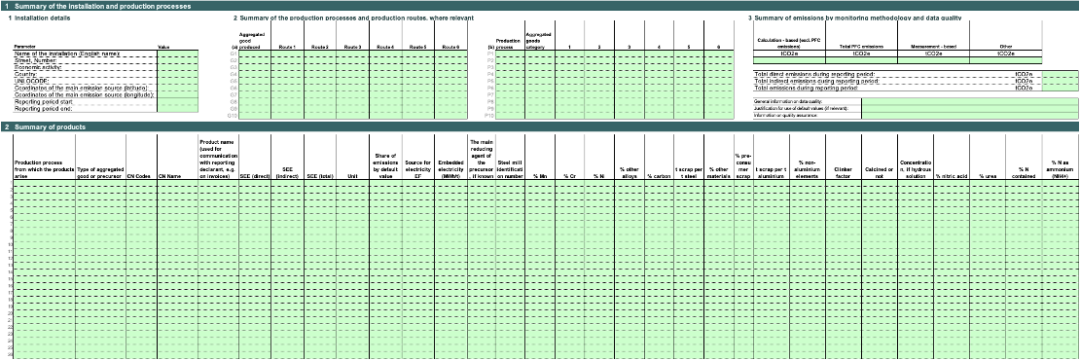

8)生产流程概述表(Summary_Processes)

上述表格中填报的信息会在生产流程概述表中进行汇总,包括生产工厂、生产流程和路线的概述、温室气体的排放量以及每个生产流程的详细描述。

9)产品概述表(Summary_Products)

在产品概述表中,出口生产商需要填写出口至欧盟的所有CBAM产品的信息,包括税号、发票上的产品名称等,报告义务人可以依据该表中的产品信息和其进口的产品信息进行核对,以确保出口生产商提供数据的准确性。

10)信息交流表(Summary_Communication)

填写在上述表格中的信息最终会汇总至信息交流表中,该表中的包含了报告义务人履行CBAM报告义务所需要的全部数据信息,出口生产商可以在该汇总表中核查其所填写的企业信息、CBAM产品信息、生产流程以及测算出的碳排放量数据等,以确保提供数据的完整性和准确性。

三、结语

希望以上关于CBAM《出口生产商填报模板》的填报指导可以帮助出口生产商更好地理解该模板所需的信息,并准确提供碳排放数据。

本团队在后续的《CBAM观察室系列》的文章中也将总结出口生产商在填报数据时可能遇到的困难,进一步为中国出口生产商提供有效的指导和建议。

三、贸易救济案件动态

能源、通信类产品案件 | [1] 美国商务部于2024年2月1日立案对进口自中国的晶体硅光伏电池进行第二次反倾销反补贴日落复审调查和产业损害调查。 |

化工类产品案件 | [1] 美国商务部于2024年2月1日立案对进口自中国的晶体硅光伏电池进行第二次反倾销反补贴日落复审调查和产业损害调查。 |

[2] 巴西发展、工业、贸易和服务部外贸秘书处于2024年2月9日立案对原产于中国的邻苯二甲酸酐进行反倾销调查。 | |

[3] 印度商工部于2024年2月20日对原产于或出口自中国大陆、沙特阿拉伯和台湾地区的季戊四醇作出反倾销肯定性终裁,建议对涉案国家的涉案产品征收为期5年的反倾销税,中国大陆的税率为345.15美元/吨。 |

钢铁类产品案件 | [1] 美国商务部于2024年2月1日立案对进口自中国、印度、韩国和土耳其的大口径焊管进行第一次反倾销反补贴日落复审调查和产业损害调查。 |

[2] 美国国际贸易委员会于2024年2月6日对进口自中国的镀锡板作出反倾销反补贴否定性产业损害终裁,裁定存在倾销和补贴行为的涉案产品并未对美国国内产业造成实质性损害或实质性损害威胁,美国商务部将不会对进口自涉案国家的镀锡板征收反倾销税和反补贴税。 | |

[3] 澳大利亚反倾销委员会于2024年2月9日立案对进口自中国的空心结构钢管进行反倾销反补贴产品排除调查。 | |

[4] 欧盟委员会于2024年2月9日立案对进口的钢铁产品进行保障措施复审调查。 | |

[5] 哥伦比亚贸工旅游部于2024年2月16日立案对原产于中国的石油及天然气管道管进行第一次反倾销日落复审调查。 | |

[6] 加拿大边境服务署于2024年2月20日立案对原产于中国的碳钢焊接钢管进行反倾销反补贴日落复审调查。 | |

[7] 巴西发展、工业、贸易和服务部外贸秘书处于2024年2月29日立案对自中国进口的碳钢板进行反倾销调查。 |

纺织类产品案件 | [1] 欧盟委员会于2024年2月16日立案对原产于中国的玻璃纤维纱进行反倾销调查。 |

[2] 土耳其贸易部于2024年2月20日对原产于中国的27类长丝(合成纤维长丝纱线的机织物)作出反规避终裁,裁定原产于中国的涉案产品经由西班牙、意大利、德国、奥地利、比利时、捷克、丹麦、爱沙尼亚、芬兰、法国、克罗地亚、荷兰、爱尔兰、瑞典、拉脱维亚、立陶宛、卢森堡、匈牙利、马耳他、波兰、葡萄牙、罗马尼亚、斯洛伐克和斯洛文尼亚进口至土耳其以规避反倾销税,对上述24个国家的涉案产品征收反倾销税,单位重量大于110克/平米的涉案产品税率为42.44%;单位重量小于等于110克/平米的涉案产品税率为21.13%。 | |

[3] 土耳其贸易部于2024年2月20日对原产于中国的合成及人造短纤维织物作出反规避终裁,裁定原产于中国的涉案产品经由西班牙、意大利、德国、奥地利、比利时、捷克、丹麦、爱沙尼亚、芬兰、法国、克罗地亚、荷兰、爱尔兰、瑞典、拉脱维亚、立陶宛、卢森堡、匈牙利、马耳他、葡萄牙、罗马尼亚、斯洛伐克和斯洛文尼亚进口至土耳其以规避反倾销税,对上述23个国家(波兰除外)的涉案产品征收反倾销税,税率均为44%。 | |

[4] 美国国际贸易委员会于2024年2月28日立案对进口细旦涤纶短纤进行保障措施调查。 |

医药类产品案件 | [1] 印度商工部于2024年2月9日决定终止对原产于或出口自中国、欧盟和瑞士的维生素A棕榈酸酯的反倾销调查。 |

其他类产品案件 | [1] 土耳其贸易部于2024年2月1日立案对原产于中国、埃及和俄罗斯的聚丙烯薄膜进行反倾销调查。 |

[2] 美国商务部于2024年2月1日立案对进口自中国的塑料装饰丝带进行第一次反倾销反补贴日落复审调查和产业损害调查。 | |

[3] 美国商务部于2024年2月2日对进口自中国的黄原胶作出第二次反倾销日落复审终裁,裁定若取消现行反倾销措施,将会导致中国涉案产品以154.07%的倾销幅度继续或再度发生。 | |

[4] 美国商务部于2024年2月2日对进口自中国的葡萄糖酸钠、葡萄糖酸及衍生产品作出第一次反倾销反补贴日落复审终裁,裁定若取消现行反倾销措施,将会导致中国涉案产品以213.15%的倾销幅度继续或再度发生;若取消现行反补贴税,将导致中国涉案产品以194.67%的补贴率继续或再度发生。 | |

[5] 土耳其贸易部于2024年2月3日对进口的牙刷作出保障措施第二次日落复审肯定性终裁,建议继续对进口牙刷实施为期三年的保障措施,2024年2月3日-2025年2月2日为0.13美元/件,2025年2月3日-2026年2月2日为0.11美元/件,2026年2月3日-2027年2月2日为0.09美元/件。 | |

[6] 土耳其贸易部于2024年2月6日对原产于中国的重型车辆、农用车及施工机械用新橡胶轮胎作出反倾销第三次日落复审肯定性终裁,裁定继续对涉案产品征收60%的反倾销税,措施自发布之日起生效,有效期为五年。 | |

[7] 欧亚经济委员会内部市场保护司于2024年2月6日对原产于中国的滚动轴承作出反倾销日落复审终裁,建议维持欧亚经济委员会2018年8月21日第139号决议确定的反倾销税不变,无锡市滚动轴承有限公司税率为31.3%、中国其他生产商税率为41.5%,有效期为五年。 | |

[8] 美国商务部于2024年2月8日对进口自中国的豌豆蛋白作出反倾销肯定性初裁,裁定中国出口生产商的倾销率为122.19%-280.31%(抵消补贴后的保证金调整为111.65%-269.77%),美国商务部预计将于2024年6月24日前作出反倾销终裁。 | |

[9] 巴西发展、工业、贸易和服务部外贸秘书处于2024年2月9日决定对原产于中国、马来西亚和泰国的非外科乳胶和PVC手套作出反倾销肯定性初裁,裁定涉案产品存在倾销且对国内产业造成损害,二者之间存在因果关系,建议对上述国家的涉案产品实施为期六个月的临时反倾销税,中国涉案产品税率为4.83-20.94美元/千只。 | |

[10] 美国国际贸易委员会于2024年2月9日对进口自中国的玻璃酒瓶作出反倾销反补贴产业损害初裁,裁定存在补贴和倾销行为的涉案产品对美国国内产业造成了实质性损害,美国商务部预计将于2024年3月25日前作出反补贴初裁,2024年6月6日前作出反倾销初裁。 | |

[11] 印度商工部于2024年2月13日立案对原产于或出口自中国和越南的有涂层或无涂层纹理钢化玻璃进行反倾销调查。 | |

[12] 欧盟委员会于2024年2月13日对原产于中国的瓷砖作出第二次反倾销日落复审终裁,裁定若取消反倾销措施,涉案产品的倾销以及该倾销对欧盟产业造成的损害会继续或再度发生,决定继续维持对中国涉案产品的反倾销税,反倾销税率为13.9%-69.7%。 | |

[13] 美国商务部于2024年2月15日立案对进口自中国的纸盘进行反倾销反补贴调查。 | |

[14] 摩洛哥工业、贸易、绿色与数字经济部于2024年2月19日立案对进口的涂层纤维板进行保障措施调查。 | |

[15] 巴西外贸委员会管理执行委员会于2024年2月20日对原产于中国的汽车玻璃作出反规避肯定性终裁,裁定将现行反倾销税的适用范围扩大至经由弯曲、斜切、雕刻、织锦纹、搪工艺加工的玻璃或其他已加工的玻璃,涉案进口商的反倾销税率为115.7%-145%,为期五年。 | |

[16] 英国贸易救济署于2024年2月20日立案对原产于中国的麂皮进行反倾销过渡期复审。 | |

[17] 巴西外贸委员会管理执行委员会于2024年2月20日决定对原产于中国、马来西亚和泰国的非外科乳胶和PVC手套征收临时反倾销税,税率为4.83-20.94美元/千只,为期六个月。 | |

[18] 澳大利亚反倾销委员会于2024年2月26日对自中国进口的每平方米70克重~100克重的A4复印纸作出反倾销反补贴复审终裁,裁定撤销对中国涉案产品的现行反倾销和反补贴措施,自2023年5月5日起生效。 | |

[19] 欧盟委员会于2024年2月27日对原产于中国的手动叉车及其主要配件作出第三次反倾销日落复审肯定性终裁,裁定若取消现行反倾销措施,在合理可预见期间内,涉案产品的倾销以及该倾销对欧盟产业造成的损害会继续或再度发生,决定继续维持对中国涉案产品的反倾销税,反倾销税率为54.1%-70.8%。 | |

[20] 美国国际贸易委员会于2024年2月29日对进口自中国的圆锥滚子轴承作出第五次反倾销日落复审产业损害肯定性终裁,裁定若取消现行反倾销措施,在合理可预见期间内,涉案产品的进口对美国国内产业造成的实质性损害可能继续或再度发生,本案现行反倾销措施继续有效。 |