第三篇 实践意义

建筑行业面临的税收新风险的识别与应对措施

一 财务税务核算的基本单位是工程合同

在营业税时代,建筑企业和税务机关关注的重点是总体的营业收入,对具体每个工程合同的成本核算或税收负担并不太关心;到了增值税时代,符合规范要求的做法是,税务核算必须是以每一个工程合同为单位,否则建筑企业就是违法,给日常经营带来风险。

1.营业税时代,财税的核算规范与税务机关的关注重点

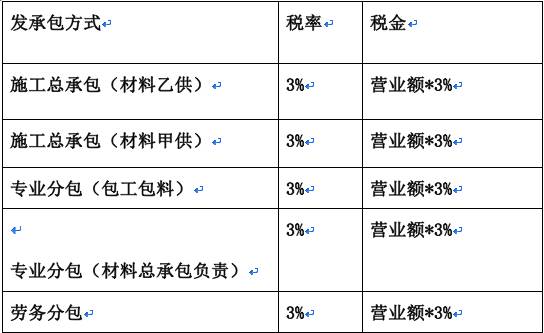

营业税时代,营业税仅与营业额挂钩,与发承包方式无关,税率统一为3%,详见下表:

实践中,一个工程项目往往只签订一份工程合同,两者的范围通常是相同的;不过也存在一个工程项目分多个标段,签订多份工程合同。实务中,建筑企业在会计核算、税务核算通常是以整个工程项目为单位,不再具体区分那个标段,那份工程合同。

在营业税时代,由于税务机关仅对企业的营业收入征税,关注的重点是总体收入,而非每个标段的工程合同收入,即便建筑企业不按照标段的工程合同进行会计、税务核算,税务机关也不会认为是违法行为。

2.增值税时代,财税的核算规范与税务机关的关注重点

增值税时代,增值税不仅与营业额挂钩,与发承包方式也挂钩,不同的发承包方式不同的税率,详见下表:

发承包方式决定了税率高低,税率高低影响国家财政税收,当然税务机关的关注重点,不在局限于建筑企业营业创收是多少,也更关注工程的发承包方式,到底是适用3%的征收率还是11%的税率;而确定发承包方式的关键证据,就是工程合同。

换言之,发承包方式对建筑企业和税务机关都很重要。

二 工程合同不再是橡皮泥,随意拿捏修改

在过去,工程领域的工程合同并不严肃,暂且不管围标串标,即便是正规的工程合同,招投标之时为包工包料工程总承包合同,进场施工之后,建设单位将建筑材料变为甲供、甚至直接将部分工程再次直接发包,总之,视工程合同为儿戏。禁不住问一句,以往不规范的做法,在增值税时代还能行么?

基本不行!

出于税收征管的方便,税务机关在界定工程发承包方式时,其所依据的是招投标文件和备案的工程合同,除此之外的其他协议,税务机关认可的可能性很小,比如原工程合同为包工包料适用较高的税率11%,施工过程中建筑材料改为甲供,建筑企业希望以甲供工程适用较低的3%增值税征收率,根据目前的税收征收环境,应该讲难度很大。

为什么税务机关认定的依据是招投标文件和备案合同呢?

工程项目建设的流程大致:建设单位招标-建筑单位投标—建设单位评标-建筑单位中标-双方签订合同-工程合同在建工局备案-工程施工-工程竣工验收-工程款结算审计。前6个阶段与合同有关,且在政府部分有留存,有据可查;后3个阶段与施工有关,建筑企业的随意性较大,税务机关无法控制监管。

换言之,中标备案的工程合同是界定发承包方式的关键证据,除此之外,招投标文件也是证明发承包方式的有力材料,上述两项材料,建筑企业要足够重视。备案的合同是税务机关认定发承包形式的关键证据,务必确保在发承包形式上,备案合同与实际履行合同内容相同,避免不必要的损失。

三 甲供工程,是否可以再专业分包?

从税收成本考虑,不可以。

在以往的工程实践中,建筑企业作为工程总承包单位,往往将电梯、消防等专业性比较强的分部分项专业分包,专业分包单位开具3%的营业税发票,总承包单位就专业分包之外的余额交纳3%营业税,因专业分包与总承包的税率均为3%,整体税收负担没有变化。

增值税改变了这一点,因为专业分包,从性质上为包工包料,适用11%的税率,同时由于甲供工程选择适用简易征税方式3%且不可抵扣专业分包的增值税税金,客观上造成专业分包工程的税收负担上升8%(从3%到11%),多交了税金却无法抵扣,不合理。

对策在于:专业分包的部分材料,同样涵盖在甲供材之中,适用简易征收3%税率。

四 甲供工程,建筑材料改为乙供有何风险?

风险在于,适用的税率可能从3%提高到11%。

甲供工程在施工过程中,建设单位基于采购建筑材料资金压力等因素,将建筑材料改为乙供,是否合理呢,建筑企业应该如何应对呢?

建筑材料由甲供改为乙供,第一个难题就来了,那就是这个工程合同性质到底是甲供工程还是包工包料工程,到底是甲供工程的3%增值税征收率还是包工包料的11%税率,建筑企业难以适从。

对策在于:从减少、避免税务风险的角度,建议扔维持甲供工程的合同性质,至于甲方要求乙方采购建筑材料,基本是基于资金压力,为了在消除税务风险和商业目的达成一致,可以采用业主委托建筑企业采购方式或者建筑企业向业主拆借资金,业主再采购。

五 总分公司借款,总公司收取利息的税务风险

风险在于:在营业税时代,总公司或者母公司向分公司或者子公司出借借款,收取一定的利息费用,在税务处理为贷款行为,征收5%营业税;尽管目前增值税政策对此无明文规定,不过根据营业税政策平移到增值税的做法,税务机关一般会认为此行为也应按照金融服务也征收6%的增值税。

原则上,凡是向分公司或子公司收取借款利息,均被视为经营行为看,征收增值税,除非是集团公司的统借统还贷款。

集团公司的统借统还贷款至少要满足以下条件:

1、企业主管部门或企业集团中的核心企业等单位(以下简称统借方)向金融机构借款后,将所借资金分拨给下属单位(包括独立核算单位和非独立核算单位);

2、按支付给金融机构的借款利率水平向下属单位收取用于归还金融机构的利息;

3、不满足上述两条件的,征收增值税。

对策在于:集团公司统借统还或者其他方式

六 建筑材料的甲供,委托采购,有何特别之处?

风险在于:是否存在税务机关认为名为甲供实为乙供的纳税风险?

建筑材料甲供,工程项目可以选择适用较低的3%的征收率,延续营业税的模式,实现利益最大化。委托采购,甲方委托乙方代购建筑材料,有可能是规避行为。

税法意义的委托采购,与日常理解有所区别必须满足特定条件,即:一、甲方委托建筑企业采购其中最为关键的是,二、发票开具给甲方、三、受托方即建筑企业不代垫任何费用。未满足上述条件,尤其是第三条,将视为受托方购买建筑材料,又将建筑材料销售给建设单位,重复纳税。

七 甲供工程,如何保障建筑企业的施工利润?

材料利润是工程利润的一部分,一旦材料甲供,不可避免相应的工程利润由甲方占有,建筑企业的工程利润减少,对于此种情形,为了保障建筑企业的工程利润,其相应的工程单价应该有所提高,以期待合理利润;这种处理方式,理性的工程合同双方应该是能接受的,也应该接受。

结语:增值税的政策导向

增值税的横空出世不是偶然,而是必然;实践表明,增值税是对经济活动的增值部分征税,在保障国家财政收入的同时,对经济活动的扭曲或经济行为逆向选择影响较小,至少相对于营业税是如此;在鼓励社会分工协作、社会专业化方面,增值税是比营业税合适的。

2013年至今的营改增之所以出现,正是国家产业结构升级、经济结构调整的配套措施,概括起来大致也有十六个字“专业分工、主业突出、法人主体、独立核算”,建筑企业应顺势而为,适用形式发展的新需要!

建筑行业面临的税收新风险的识别与应对措施

一 财务税务核算的基本单位是工程合同

在营业税时代,建筑企业和税务机关关注的重点是总体的营业收入,对具体每个工程合同的成本核算或税收负担并不太关心;到了增值税时代,符合规范要求的做法是,税务核算必须是以每一个工程合同为单位,否则建筑企业就是违法,给日常经营带来风险。

1.营业税时代,财税的核算规范与税务机关的关注重点

营业税时代,营业税仅与营业额挂钩,与发承包方式无关,税率统一为3%,详见下表:

实践中,一个工程项目往往只签订一份工程合同,两者的范围通常是相同的;不过也存在一个工程项目分多个标段,签订多份工程合同。实务中,建筑企业在会计核算、税务核算通常是以整个工程项目为单位,不再具体区分那个标段,那份工程合同。

在营业税时代,由于税务机关仅对企业的营业收入征税,关注的重点是总体收入,而非每个标段的工程合同收入,即便建筑企业不按照标段的工程合同进行会计、税务核算,税务机关也不会认为是违法行为。

2.增值税时代,财税的核算规范与税务机关的关注重点

增值税时代,增值税不仅与营业额挂钩,与发承包方式也挂钩,不同的发承包方式不同的税率,详见下表:

发承包方式决定了税率高低,税率高低影响国家财政税收,当然税务机关的关注重点,不在局限于建筑企业营业创收是多少,也更关注工程的发承包方式,到底是适用3%的征收率还是11%的税率;而确定发承包方式的关键证据,就是工程合同。

换言之,发承包方式对建筑企业和税务机关都很重要。

二 工程合同不再是橡皮泥,随意拿捏修改

在过去,工程领域的工程合同并不严肃,暂且不管围标串标,即便是正规的工程合同,招投标之时为包工包料工程总承包合同,进场施工之后,建设单位将建筑材料变为甲供、甚至直接将部分工程再次直接发包,总之,视工程合同为儿戏。禁不住问一句,以往不规范的做法,在增值税时代还能行么?

基本不行!

出于税收征管的方便,税务机关在界定工程发承包方式时,其所依据的是招投标文件和备案的工程合同,除此之外的其他协议,税务机关认可的可能性很小,比如原工程合同为包工包料适用较高的税率11%,施工过程中建筑材料改为甲供,建筑企业希望以甲供工程适用较低的3%增值税征收率,根据目前的税收征收环境,应该讲难度很大。

为什么税务机关认定的依据是招投标文件和备案合同呢?

工程项目建设的流程大致:建设单位招标-建筑单位投标—建设单位评标-建筑单位中标-双方签订合同-工程合同在建工局备案-工程施工-工程竣工验收-工程款结算审计。前6个阶段与合同有关,且在政府部分有留存,有据可查;后3个阶段与施工有关,建筑企业的随意性较大,税务机关无法控制监管。

换言之,中标备案的工程合同是界定发承包方式的关键证据,除此之外,招投标文件也是证明发承包方式的有力材料,上述两项材料,建筑企业要足够重视。备案的合同是税务机关认定发承包形式的关键证据,务必确保在发承包形式上,备案合同与实际履行合同内容相同,避免不必要的损失。

三 甲供工程,是否可以再专业分包?

从税收成本考虑,不可以。

在以往的工程实践中,建筑企业作为工程总承包单位,往往将电梯、消防等专业性比较强的分部分项专业分包,专业分包单位开具3%的营业税发票,总承包单位就专业分包之外的余额交纳3%营业税,因专业分包与总承包的税率均为3%,整体税收负担没有变化。

增值税改变了这一点,因为专业分包,从性质上为包工包料,适用11%的税率,同时由于甲供工程选择适用简易征税方式3%且不可抵扣专业分包的增值税税金,客观上造成专业分包工程的税收负担上升8%(从3%到11%),多交了税金却无法抵扣,不合理。

对策在于:专业分包的部分材料,同样涵盖在甲供材之中,适用简易征收3%税率。

四 甲供工程,建筑材料改为乙供有何风险?

风险在于,适用的税率可能从3%提高到11%。

甲供工程在施工过程中,建设单位基于采购建筑材料资金压力等因素,将建筑材料改为乙供,是否合理呢,建筑企业应该如何应对呢?

建筑材料由甲供改为乙供,第一个难题就来了,那就是这个工程合同性质到底是甲供工程还是包工包料工程,到底是甲供工程的3%增值税征收率还是包工包料的11%税率,建筑企业难以适从。

对策在于:从减少、避免税务风险的角度,建议扔维持甲供工程的合同性质,至于甲方要求乙方采购建筑材料,基本是基于资金压力,为了在消除税务风险和商业目的达成一致,可以采用业主委托建筑企业采购方式或者建筑企业向业主拆借资金,业主再采购。

五 总分公司借款,总公司收取利息的税务风险

风险在于:在营业税时代,总公司或者母公司向分公司或者子公司出借借款,收取一定的利息费用,在税务处理为贷款行为,征收5%营业税;尽管目前增值税政策对此无明文规定,不过根据营业税政策平移到增值税的做法,税务机关一般会认为此行为也应按照金融服务也征收6%的增值税。

原则上,凡是向分公司或子公司收取借款利息,均被视为经营行为看,征收增值税,除非是集团公司的统借统还贷款。

集团公司的统借统还贷款至少要满足以下条件:

1、企业主管部门或企业集团中的核心企业等单位(以下简称统借方)向金融机构借款后,将所借资金分拨给下属单位(包括独立核算单位和非独立核算单位);

2、按支付给金融机构的借款利率水平向下属单位收取用于归还金融机构的利息;

3、不满足上述两条件的,征收增值税。

对策在于:集团公司统借统还或者其他方式

六 建筑材料的甲供,委托采购,有何特别之处?

风险在于:是否存在税务机关认为名为甲供实为乙供的纳税风险?

建筑材料甲供,工程项目可以选择适用较低的3%的征收率,延续营业税的模式,实现利益最大化。委托采购,甲方委托乙方代购建筑材料,有可能是规避行为。

税法意义的委托采购,与日常理解有所区别必须满足特定条件,即:一、甲方委托建筑企业采购其中最为关键的是,二、发票开具给甲方、三、受托方即建筑企业不代垫任何费用。未满足上述条件,尤其是第三条,将视为受托方购买建筑材料,又将建筑材料销售给建设单位,重复纳税。

七 甲供工程,如何保障建筑企业的施工利润?

材料利润是工程利润的一部分,一旦材料甲供,不可避免相应的工程利润由甲方占有,建筑企业的工程利润减少,对于此种情形,为了保障建筑企业的工程利润,其相应的工程单价应该有所提高,以期待合理利润;这种处理方式,理性的工程合同双方应该是能接受的,也应该接受。

结语:增值税的政策导向

增值税的横空出世不是偶然,而是必然;实践表明,增值税是对经济活动的增值部分征税,在保障国家财政收入的同时,对经济活动的扭曲或经济行为逆向选择影响较小,至少相对于营业税是如此;在鼓励社会分工协作、社会专业化方面,增值税是比营业税合适的。

2013年至今的营改增之所以出现,正是国家产业结构升级、经济结构调整的配套措施,概括起来大致也有十六个字“专业分工、主业突出、法人主体、独立核算”,建筑企业应顺势而为,适用形式发展的新需要!