2025年7月11日,国家金融监督管理总局(“金监总局”)正式发布《金融机构产品适当性管理办法》(“《办法》”),办法的主旨在于进一步规范金融机构适当性管理,加强金融消费者权益保护,是监管将保护金融消费者权益关口前移的重要举措。《办法》自2026年2月1日起施行,对于适用《办法》的金融机构而言,还有约半年时间进行调整和完善,建议提前做好合规应对准备。

为免疑义,本文章中的金融机构,特指金监总局监管的金融机构,不包括人民银行、证监会监管的金融机构。

一、明确适当性管理的概念和适用范围

根据《办法》规定,适当性管理,是指金融机构根据产品的基本属性、风险特征等,结合客户金融需求、财务状况、风险承受能力等因素,开展识别、提示、匹配、销售、交易等活动。根据该定义,我们可以从产品、客户及行为三个方面,抽象出适当性管理的基本要素如下表:

就适用范围而言,《办法》从主体、产品及衔接三个方面进行了规定:

1.从产品角度,金融机构发行或者销售、交易的收益具有不确定性且可能导致本金损失的投资型产品,以及保险产品等,应当适用《办法》。

2.从主体角度,《办法》所称“金融机构”是指金监总局监管的持有金融牌照的金融机构。除狭义上的金融机构以外,《办法》亦明确了保险代理机构、保险经纪人同样适用。

3.从衔接角度,如金融机构开展银行间市场业务,按照国务院金融管理部门关于银行间市场的有关规定执行,销售证券基金期货经营机构发行的投资型产品,按照国务院金融管理部门关于证券基金期货投资者适当性的有关规定执行。

综合上述“主体+产品+衔接”的规定:

1.金融机构发行的可能导致本金损失的投资类产品及保险产品,例如银行/理财公司理财产品、资产管理信托、保险产品等,适用《办法》规定。

2.金融机构销售的证券基金期货经营机构发行的金融产品,例如基金产品,应当优先适用证券基金期货投资者适当性的有关规定,但在两者不冲突的情况下,同样应当适用《办法》规定作为兜底。

3.信贷类产品一概不适用《办法》规定,不论发行主体是否为金监总局监管的金融机构,包括商业银行、信托公司、消费金融公司、汽车金融公司、小贷公司所发放的各类贷款。

4.不会导致本金损失的投资类产品一概不适用《办法》规定,不论发行主体是否为金融机构,例如银行存款等。

二、规定适当性管理的基本规则

《办法》第二章规定了金融机构适当性管理的基本规则,该等基本规则应当适用于所有受《办法》规制的金融机构及产品,并可总结为以下十一个方面:

(一)制度及信息系统建设

金融机构应当建立适当性管理制度,具备符合适当性管理要求的信息系统等设施。

(二)消保及产品审查

金融机构在设计开发产品时,应当开展消费者权益保护审查,清晰界定产品的属性特征、风险水平、权利义务关系和适合的客户范围。

(三)客户信息收集、保护及审查

金融机构应当在合理范围内收集客户信息,履行客户信息保护义务,明确客户资格审查标准、流程,严格开展客户资格审查。

(四)可认定不具备适当性的情形

1.产品风险等级高于客户风险承受能力的;

2.购买产品所需资金与客户财务支付水平明显不匹配的;

3.其他应当认定客户与产品不具备适当性的情形。

(五)适当性管理的禁止性行为

1.代替客户进行评估,进行不当提示,先销售或者交易后评估,或者通过其他形式影响评估结果真实性、有效性;

2.对客户进行告知、风险提示时,内容存在虚假、误导或者重大遗漏,包括但不限于混淆存款、理财、基金、信托、保险等产品,违规承诺保本保收益,夸大产品收益或者保障范围等;

3.主动推介风险等级高于客户风险承受能力的产品,欺骗、误导客户购买或者交易不具备适当性的产品;

4.通过操纵业绩或者不当展示等方式误导或者诱导客户购买有关产品;

5.其他违反适当性要求,损害客户合法权益的行为。

(六)互联网渠道要求

金融机构通过互联网等线上方式销售或者交易产品的,应当将适当性管理嵌入流程。

(七)销售人员管理

确保销售人员具备产品销售资质,建立销售人员培训和激励约束机制,考核标准应当包括销售行为和程序的合规性、客户投诉情况等,不得以销售业绩作为唯一考核指标。

(八)可回溯管理

金融机构应当客观完整地记录适当性管理的重点环节,妥善保存相关信息资料,包括但不限于产品评级结果、客户评估结果、告知提示资料、录音录像资料等,确保适当性管理过程可回溯。相关资料保存期限不得低于机构与客户合同关系终止后五年,国务院金融管理部门对保存期限另有规定的,从其规定。

(九)特殊类型客户管理

金融机构向六十五周岁以上的客户销售或者与其交易高风险产品的,应当履行特别的注意义务,进行适老性匹配。

金融机构不得向无民事行为能力人销售或者与其交易产品。经法定代理人同意,可以向限制民事行为能力人销售或者与其交易低风险产品。

(十)投诉处理

金融机构应当及时、妥善处理适当性相关投诉,建立多元化纠纷解决机制。

(十一)合作机构管理

金融机构委托其他机构待销售的,应当确保代销机构履行适当性义务,并在销售委托合同中明确双方的适当性管理的责任和义务。

金融机构与第三方机构合作营销的,应当加强对第三方机构的监督管理,确保营销内容、方式合法合规。

三、规定投资类产品及保险产品的分类规则

考虑到投资类产品及保险产品在产品性质上的较大差异,《办法》在基本规则的基础上,分别针对投资类产品及保险产品设定了适当性的分类规则。由于适当性管理的基本内涵即为将适当的产品销售给适合的投资者,因此,就两类产品而言,又可以分别从产品端及客户端两个方面,归纳其具体要求。

(一)投资类产品

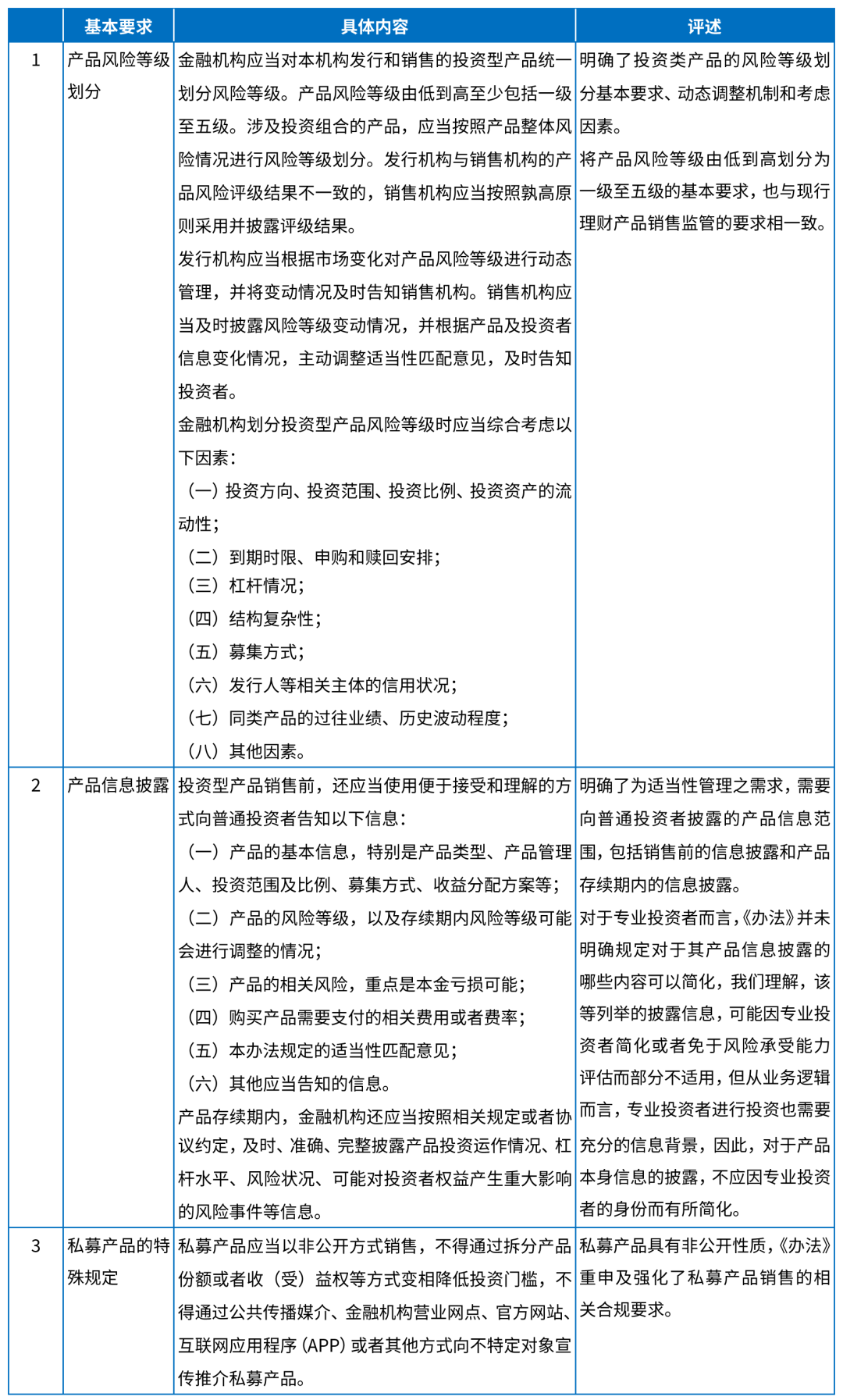

01 产品端

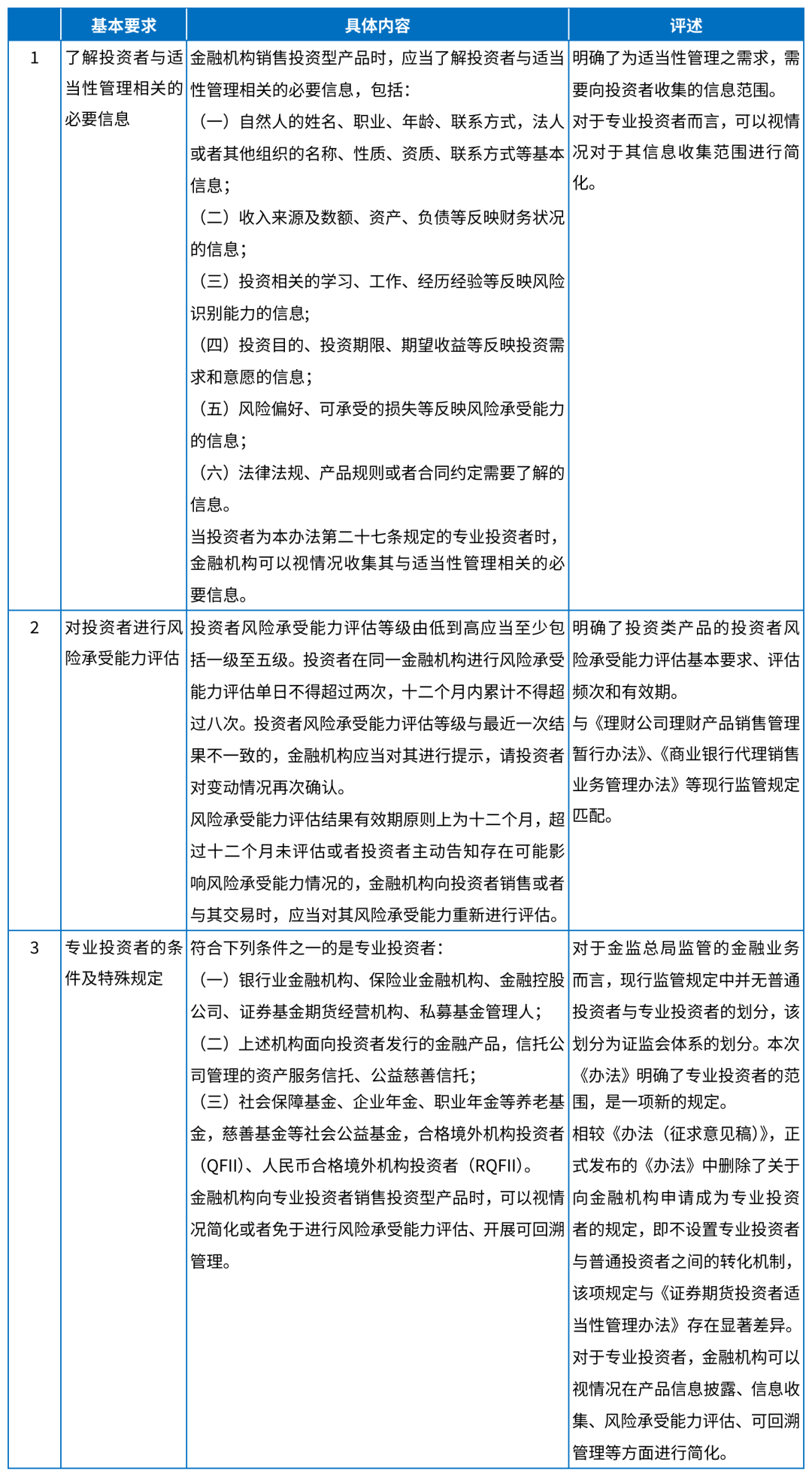

02 客户端

(二)保险产品

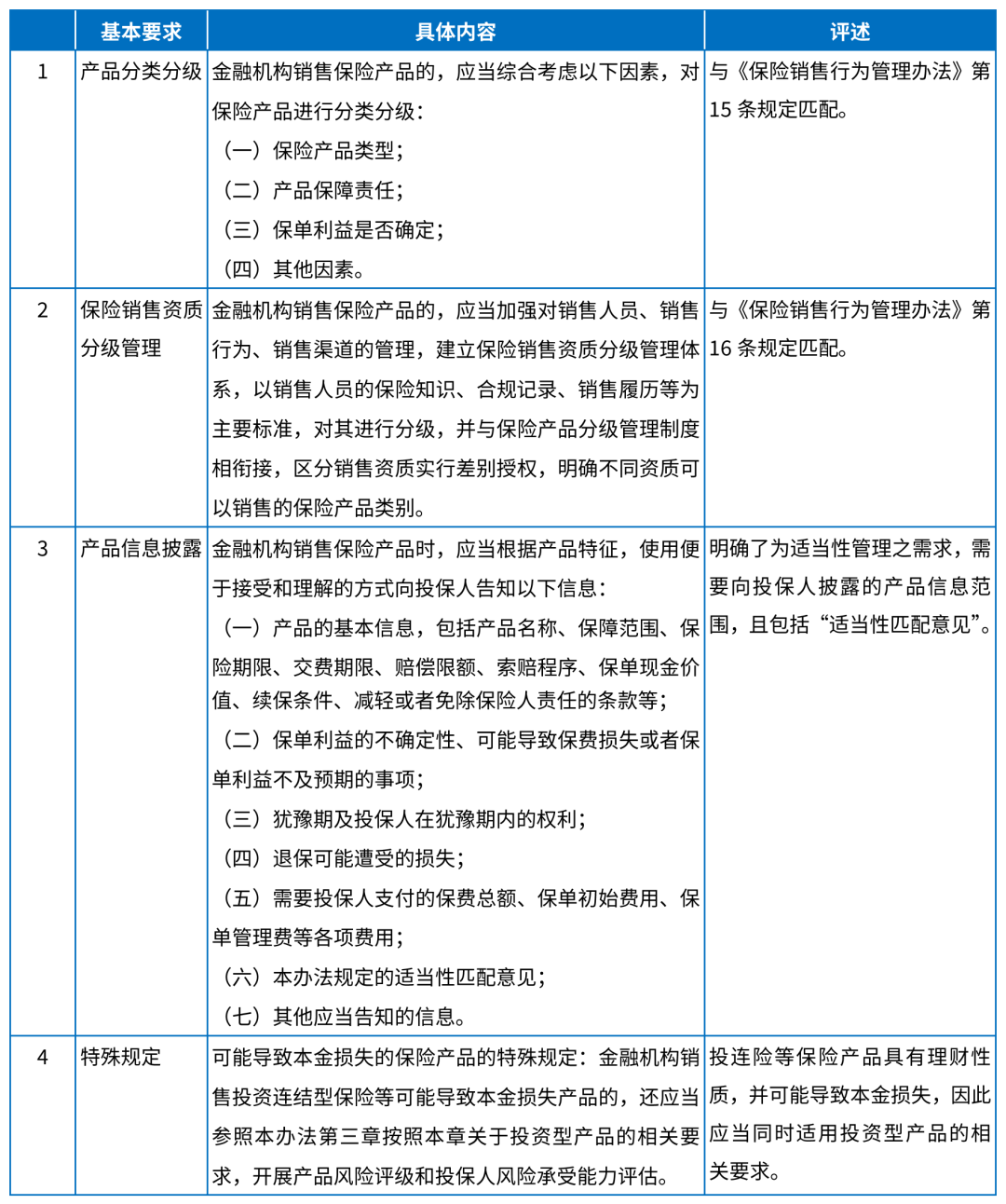

01 产品端

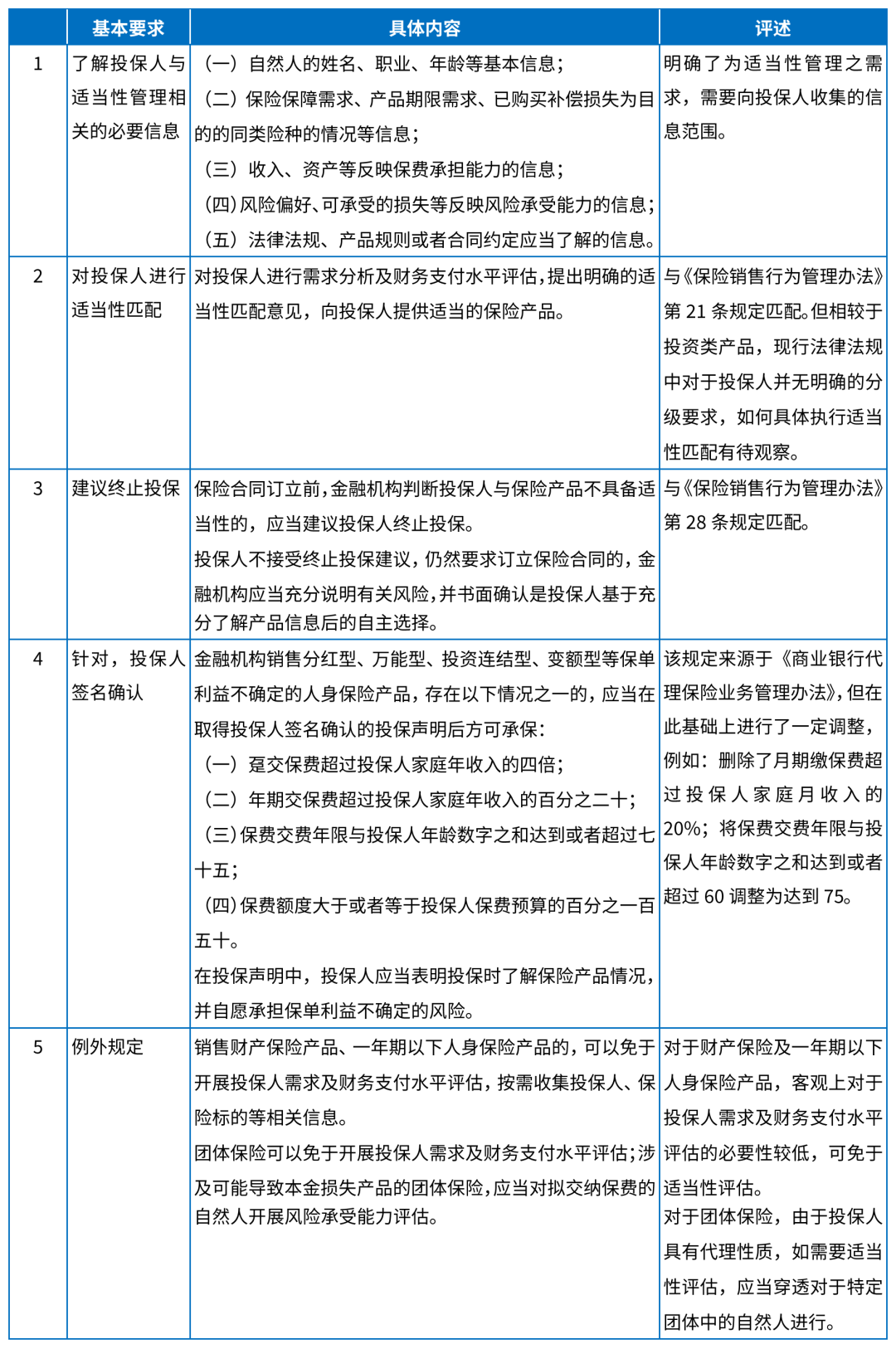

02 客户端

四、监督管理

《办法》明确了金监总局及其派出机构对金融机构适当性管理的监管职责、监管措施、处罚条款,规定行业自律组织对金融机构履行适当性义务进行自律管理。其中的亮点主要在于:

《办法》规定,对涉嫌违反适当性管理规定的事项,金监总局及其派出机构可以对与金融机构合作的第三方机构和个人开展调查,实践中,金融机构与第三方机构合作开展金融产品营销宣传获客的场景非常常见,不具备金融业务资质的第三方机构在合作中也时有“越界”情况,但金融监管部门对于第三方机构的监管抓手有限,本次《办法》则明确规定金监总局可以对第三方机构和个人开展调查,结合《办法》第二章关于第三方机构管理的要求,体现了对于外部营销合作的重视。

《办法》规定,金监总局及其派出机构将金融机构产品适当性管理情况,纳入年度金融消费者权益保护监管评价。目前,金监总局根据《银行保险机构消费者权益保护监管评价办法》,要求金融机构填写的《消保监管评价自评表》中,已经包含了消费者适当性管理的相关内容,有待观察金监总局是否会进一步提升适当性管理的权重占比,或进一步调整或补充适当性管理的评分细项。

金监消保重磅新规,《金融机构适当性管理办法》解读

作者:李珣 权威 朱俊 李路路来源:汉坤律师事务所

2025年7月11日,国家金融监督管理总局(“金监总局”)正式发布《金融机构产品适当性管理办法》(“《办法》”),办法的主旨在于进一步规范金融机构适当性管理,加强金融消费者权益保护,是监管将保护金融消