目录

私募精讲

1. 未上市股份有限公司董监高减持的可行性

2. 私募基金涉诉纠纷疑难问题研究——退出阶段常见纠纷及处理路径

行业快讯

1. 8月新备案私募基金数量1738只,新备案规模559.69亿元

监管动态

1. 创投企业个人合伙人所得税新规解读

2. 中基协发布首期《私募基金登记备案动态》

私募月历

1. 2023年8月私募月历

私募精讲

未上市股份有限公司董监高减持的可行性

摘要:现行《中华人民共和国公司法》(简称《公司法》)第一百四十一条对于股份有限公司的董事、监事及高级管理人员做出了减持股份的特别约定。实践中,对于该等减持规则的应用,我们多在已经上市的股份有限公司中看到,而对于未上市的股份有限公司,董监高减持的相关实践仍不明晰,本文将围绕这些问题进行探讨。

北交所观察·第103篇 | 未上市股份有限公司董监高减持的可行性

私募基金涉诉纠纷疑难问题研究——退出阶段常见纠纷及处理路径(上)

摘要:在私募基金“募集、投资、管理、退出”的四个环节中,能否顺利退出决定了能否及时将投资变现、取得投资收益,或在投资遇到问题时及时止损。因此,退出环节是决定投资成功与否的最后一环,投资人和私募基金管理人因退出私募基金产生的纠纷屡见不鲜。

在私募基金的退出纠纷中,退出条件是否已成就是双方争议的核心焦点之一,也是司法机构认定责任分配的审理要点之一。但是目前关于私募基金退出条件的司法认定标准较为复杂,本文将从“基金合同目的无法实现的司法认定标准”及“管理人行为导致退出条件不成就的司法认定方式”两个方面切入,分析私募基金退出纠纷的司法认定标准,供投资人、私募基金管理人及广大律师同仁共同探讨。

行业快讯

8月新备案私募基金数量1738只,新备案规模559.69亿元

中基协公布数据显示,2023年8月,新备案私募基金数量1,738只,新备案规模559.69亿元。其中,私募证券投资基金1,121只,新备案规模260.14亿元;私募股权投资基金182只,新备案规模125.84亿元;创业投资基金435只,新备案规模173.72亿元。

截至2023年8月末,存续私募基金152,961只,存续基金规模20.82万亿元。其中,存续私募证券投资基金98,110只,存续规模5.89万亿元;存续私募股权投资基金31,420只,存续规模11.20万亿元;存续创业投资基金22,114只,存续规模3.16万亿元。

监管动态

创投企业个人合伙人所得税新规解读

摘要:为继续支持创业投资企业、创投基金发展,2023年08月22日财政部、税务总局、国家发展改革委、中国证监会四部门联合发布《关于延续实施创业投资企业个人合伙人所得税政策的公告》(2023年第24号)。财政部有关负责人表示,为稳定预期、提振信心,7月31日国务院常务会议对今明两年到期的阶段性税费优惠政策后续安排作出部署。本次发布的公告是对2019年财政部、税务总局、发展改革委、证监会联合发布的《关于创业投资企业个人合伙人所得税政策问题的通知》(简称2019年8号文)政策的延续,从两份文件内容对比来看,本次公告第六条中删除了与2019年文件发布时间节点有关的内容,其他内容没有变化,执行期限延续至2027年12月31日。

中基协发布首期《私募基金登记备案动态》

摘要:8月11日,中国证券投资基金业协会(以下简称中基协)为了回应市场关切、传递监管及自律要求、强化投资者保护,通过AMBERS系统发布了第1期《私募基金登记备案动态》。该动态针对登记备案实践中的普遍和具体问题,以及苗头性和倾向性问题,提供了总体情况、规则解读、重点问题、典型案例和问题解答等栏目,供行业机构参考。

《动态》通过总结、评析登记备案实践中具有共性的重点问题和专题问题,以及典型案例、规范问答和最佳实践等多种形式,及时向市场传导信息,加强交流。内容将根据市场需求进行不定期更新。

第1期的动态主要聚焦于《私募投资基金登记备案办法》(以下简称《办法》)施行后管理人备案环节的常见问题,总结核心条款要素和参考范例。

私募月历

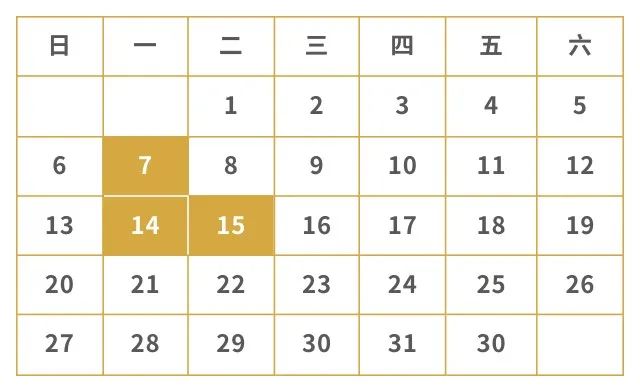

1. 证券类私募管理人7月月报报送

截止时间:8月7日

报送对象:证券类投资基金规模≥5000万

报送方式:信披系统

注意事项:

(1)5000万按曾达到过的峰值判断(峰值是备案初始募集和报告的基金资产净值期末数据),达到5000万之后次月开始报。

(2)中国证券投资基金业协会鼓励私募基金管理人主动报送规模不足5000万的私募证券投资基金月度报告,以此积累业绩,为今后从事投资顾问业务积累信用。

(3)需向协会私募基金信息披露备份系统和投资人双向报送。

2. 量化私募基金运行报表

截止时间:8月7日

报送对象:部分私募证券投资基金管理人

报送方式:AMBERS系统

注意事项:

(1)该报表于2021年11月上线,收到相关通知的私募管理人需要在每月结束之日起5个工作日(含)内完成报送任务。

(2)报送或者逾期报送达到2次及以上的管理人,将被列入信息报送异常机构,协会将在官网予以公示,并视情况进一步采取自律措施。

3. “规模以上证券类管理人运行报表”月度报表

截止时间:8月14日

报送对象:规模以上证券类管理人

报送方式:AMBERS系统

报送内容:需报送管理人基本信息、从事境内证券期货业务的境外子公司、关联方信息及基金明细等内容。

注意事项:

(1)此报表仅针对私募证券基金管理人,其他类型的私募管理人无需报送;

(2)此报表仅针对规模以上私募证券基金管理人,通过AMBERS系统、短信、邮件等方式收到报送通知的管理人需要报送,如果没有收到通知则无需报送;

(3)相关管理人需要在每月结束之日起10个工作日内(含)完成当期填报;

(4)特别提醒:私募基金管理人在填报过程中如有意见或建议,可将相关内容发送至邮箱pf@amac.org.cn,邮件标题请注明“规模以上证券类管理人运行报表”

4. 资管增值税

截止时间:8月15日

报送时限:一般纳税人,每月15日前申报;小规模纳税人,每季度申报,一般1月、4月、7月、10月15日之前申报。

报送义务人:资管产品管理人为增值税纳税申报义务人

报送平台:各地国税局网上申报系统(备注:不同地区存在一定差异,具体以当地国税局公告为准)

特别提醒:自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

私募精讲

1. 未上市股份有限公司董监高减持的可行性

2. 私募基金涉诉纠纷疑难问题研究——退出阶段常见纠纷及处理路径

行业快讯

1. 8月新备案私募基金数量1738只,新备案规模559.69亿元

监管动态

1. 创投企业个人合伙人所得税新规解读

2. 中基协发布首期《私募基金登记备案动态》

私募月历

1. 2023年8月私募月历

私募精讲

未上市股份有限公司董监高减持的可行性

摘要:现行《中华人民共和国公司法》(简称《公司法》)第一百四十一条对于股份有限公司的董事、监事及高级管理人员做出了减持股份的特别约定。实践中,对于该等减持规则的应用,我们多在已经上市的股份有限公司中看到,而对于未上市的股份有限公司,董监高减持的相关实践仍不明晰,本文将围绕这些问题进行探讨。

北交所观察·第103篇 | 未上市股份有限公司董监高减持的可行性

私募基金涉诉纠纷疑难问题研究——退出阶段常见纠纷及处理路径(上)

摘要:在私募基金“募集、投资、管理、退出”的四个环节中,能否顺利退出决定了能否及时将投资变现、取得投资收益,或在投资遇到问题时及时止损。因此,退出环节是决定投资成功与否的最后一环,投资人和私募基金管理人因退出私募基金产生的纠纷屡见不鲜。

在私募基金的退出纠纷中,退出条件是否已成就是双方争议的核心焦点之一,也是司法机构认定责任分配的审理要点之一。但是目前关于私募基金退出条件的司法认定标准较为复杂,本文将从“基金合同目的无法实现的司法认定标准”及“管理人行为导致退出条件不成就的司法认定方式”两个方面切入,分析私募基金退出纠纷的司法认定标准,供投资人、私募基金管理人及广大律师同仁共同探讨。

行业快讯

8月新备案私募基金数量1738只,新备案规模559.69亿元

中基协公布数据显示,2023年8月,新备案私募基金数量1,738只,新备案规模559.69亿元。其中,私募证券投资基金1,121只,新备案规模260.14亿元;私募股权投资基金182只,新备案规模125.84亿元;创业投资基金435只,新备案规模173.72亿元。

截至2023年8月末,存续私募基金152,961只,存续基金规模20.82万亿元。其中,存续私募证券投资基金98,110只,存续规模5.89万亿元;存续私募股权投资基金31,420只,存续规模11.20万亿元;存续创业投资基金22,114只,存续规模3.16万亿元。

监管动态

创投企业个人合伙人所得税新规解读

摘要:为继续支持创业投资企业、创投基金发展,2023年08月22日财政部、税务总局、国家发展改革委、中国证监会四部门联合发布《关于延续实施创业投资企业个人合伙人所得税政策的公告》(2023年第24号)。财政部有关负责人表示,为稳定预期、提振信心,7月31日国务院常务会议对今明两年到期的阶段性税费优惠政策后续安排作出部署。本次发布的公告是对2019年财政部、税务总局、发展改革委、证监会联合发布的《关于创业投资企业个人合伙人所得税政策问题的通知》(简称2019年8号文)政策的延续,从两份文件内容对比来看,本次公告第六条中删除了与2019年文件发布时间节点有关的内容,其他内容没有变化,执行期限延续至2027年12月31日。

中基协发布首期《私募基金登记备案动态》

摘要:8月11日,中国证券投资基金业协会(以下简称中基协)为了回应市场关切、传递监管及自律要求、强化投资者保护,通过AMBERS系统发布了第1期《私募基金登记备案动态》。该动态针对登记备案实践中的普遍和具体问题,以及苗头性和倾向性问题,提供了总体情况、规则解读、重点问题、典型案例和问题解答等栏目,供行业机构参考。

《动态》通过总结、评析登记备案实践中具有共性的重点问题和专题问题,以及典型案例、规范问答和最佳实践等多种形式,及时向市场传导信息,加强交流。内容将根据市场需求进行不定期更新。

第1期的动态主要聚焦于《私募投资基金登记备案办法》(以下简称《办法》)施行后管理人备案环节的常见问题,总结核心条款要素和参考范例。

私募月历

1. 证券类私募管理人7月月报报送

截止时间:8月7日

报送对象:证券类投资基金规模≥5000万

报送方式:信披系统

注意事项:

(1)5000万按曾达到过的峰值判断(峰值是备案初始募集和报告的基金资产净值期末数据),达到5000万之后次月开始报。

(2)中国证券投资基金业协会鼓励私募基金管理人主动报送规模不足5000万的私募证券投资基金月度报告,以此积累业绩,为今后从事投资顾问业务积累信用。

(3)需向协会私募基金信息披露备份系统和投资人双向报送。

2. 量化私募基金运行报表

截止时间:8月7日

报送对象:部分私募证券投资基金管理人

报送方式:AMBERS系统

注意事项:

(1)该报表于2021年11月上线,收到相关通知的私募管理人需要在每月结束之日起5个工作日(含)内完成报送任务。

(2)报送或者逾期报送达到2次及以上的管理人,将被列入信息报送异常机构,协会将在官网予以公示,并视情况进一步采取自律措施。

3. “规模以上证券类管理人运行报表”月度报表

截止时间:8月14日

报送对象:规模以上证券类管理人

报送方式:AMBERS系统

报送内容:需报送管理人基本信息、从事境内证券期货业务的境外子公司、关联方信息及基金明细等内容。

注意事项:

(1)此报表仅针对私募证券基金管理人,其他类型的私募管理人无需报送;

(2)此报表仅针对规模以上私募证券基金管理人,通过AMBERS系统、短信、邮件等方式收到报送通知的管理人需要报送,如果没有收到通知则无需报送;

(3)相关管理人需要在每月结束之日起10个工作日内(含)完成当期填报;

(4)特别提醒:私募基金管理人在填报过程中如有意见或建议,可将相关内容发送至邮箱pf@amac.org.cn,邮件标题请注明“规模以上证券类管理人运行报表”

4. 资管增值税

截止时间:8月15日

报送时限:一般纳税人,每月15日前申报;小规模纳税人,每季度申报,一般1月、4月、7月、10月15日之前申报。

报送义务人:资管产品管理人为增值税纳税申报义务人

报送平台:各地国税局网上申报系统(备注:不同地区存在一定差异,具体以当地国税局公告为准)

特别提醒:自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。