诉责险,即诉讼财产保全责任保险,投保人与保险人订立该保险合同,由保险人向法院出具保函,为被保险人即原告的财产保全申请提供担保(注:在诉责险项下,投保人和被保险人一般是同一主体,即提出财产保全申请的争议案件的原告)。诉责险,本质是责任保险。依据《保险法》第六十五条第四款的规定,责任保险是指以被保险人对第三者依法应负的赔偿责任为保险标的的保险,那么诉责险的保险标的就是,被保险人因保全错误导致被申请人遭受经济损失,而对被申请人依法应负的赔偿责任。

以某保险公司2019年版诉责险条款为例,该公司承保的诉责险的保险责任是,“在保险期间内,被保险人就保险单载明的争议案件,依法向人民法院提出诉讼财产保全(包括仲裁程序中的保全)申请并经人民法院裁定同意,但因申请错误致使被申请人遭受经济损失,依照中华人民共和国法律(不包括港、澳、台地区法律),经人民法院生效法律文书认定应由被保险人承担的经济赔偿责任,保险人按照本保险合同的约定在赔偿限额内承担赔偿责任。”由此可见,保险人承担诉责险项下的保险责任,与被保险人作为原告的争议案件保全错误直接相关,这就对保险人在诉责险承保环节的风险预判能力提出了非常高的要求。基于趋利避害的原因,如果投保人在投保时因某种原因,未履行如实告知义务,未将争议案件的全部事实进行说明,甚至刻意隐瞒,导致保险人对于是否能够承保的关键信息作出错误判断,那么保险人知道或者应当知道该事实之后,如何在法律框架下进行“自救”就变得极为迫切和必要。

作为某保险公司诉责险承保风险审核的外部律师,笔者近日在工作中遇到一起案件,经研判,笔者提出了拒保的建议,并就同一争议案件已经成立并生效的诉责险保险合同,提出如投保人未履行如实告知义务、可考虑解除保险合同的建议。为保护相关当事人,笔者对该案例稍作变动,以此为出发点,探析诉责险项下投保人未履行如实告知义务,保险人的“自救”问题。

一 问题的提出

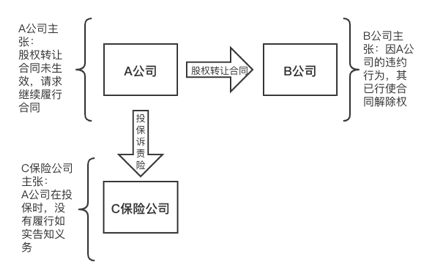

A公司因与B公司的股权转让合同纠纷案件,诉至法院,要求B公司继续履行合同,并给付违约金、赔偿损失。基于该争议案件,A公司向C保险公司提出诉责险的投保申请,嗣后,C保险公司出具限额为4.5亿元的保函。此次A公司因增加诉讼请求,向C保险公司再次提出投保请求,即申请C保险公司再出具限额为3000万的保函。笔者此次在审核该3000万诉责险投保申请时,发现投保材料中包括B公司针对该股权转让纠纷案件的答辩状,B公司称在合同履行过程中,因A公司的违约行为,B公司依据涉案股权转让合同相关条款已经向A公司送达书面的合同解除通知,涉案股权转让合同已经解除,且A公司因自身的违约行为曾向B公司出具书面的《承诺书》。经笔者与C保险公司反复确认,C保险公司在A公司第一次投保时,从未告知有关B公司答辩状中所述内容的相应信息。

争议案件标的额大,A公司认为涉案股权转让合同已成立但未生效,主张B公司继续履行合同,并就自身的违约行为向A公司给付违约金并赔偿损失。但是基于B公司答辩观点,B公司认为因A公司未在约定时间给付第一笔股权转让对价款,B公司行使涉案股权转让合同约定的合同解除权的条件已经成就,故B公司向A公司书面送达合同解除通知书,且A公司曾出具书面《承诺书》,承认自身的违约行为。

A公司主张的合同效力问题、B公司主张的合同解除问题,均是《第九次全国民商事审判工作会议纪要》的重点,这无疑将会是法院审理该案的争议焦点,仅凭A公司投保诉责险提供的初步材料,很难对争议案件作出预判。而且,基于B公司答辩称已经送达合同解除通知,且A曾作出承认自身违约的书面承诺,一旦法院认定涉案股权转让合同已经解除,判决A公司败诉,则如果A公司保全B公司财产的行为造成B公司损失,B公司就会要求A公司和C保险公司承担损害赔偿责任。

鉴此,笔者建议C保险公司对该3000万的保全申请不予承保。同时,由于涉及B公司送达书面合同解除通知和A公司曾出具《承诺书》的信息,C保险公司在出具第一张4.5亿元保函时并不知晓,笔者建议C保险公司调查核实投保时A公司是否履行了如实告知义务,如未如实告知,可考虑依据《保险法》第十六条之规定在30日内行使合同解除权。目前,C保险公司尚在进行调查。

二 既有案例解析

通过上述案例可以发现,在投保人不履行如实告知义务的情况下,保险人在被申请人提起的诉责险赔案中的风险极大(注:相应的案由是,因申请诉前财产保全损害责任纠纷和因申请诉中财产保全损害责任纠纷)。针对这一问题,笔者进行了既有判例的大数据检索,其中太平洋财险的一则案例,具有典型意义。

该案例的基本案情是:

2015年7月17日,万泰公司与佰仕达公司签订《专业分包合同》,双方约定万泰公司将其总包的某工程分包给佰仕达公司进行施工,合同工期为120天,合同总价款约为743万元。2016年2月4日,万泰公司向佰仕达公司支付200万元工程预付款。佰仕达公司施工进度缓慢,工期拖延严重,截止至工程应竣工验收移交之日,工地仍处于停工状态。2016年4月21日,万泰公司向佰仕达公司发出《合同解除通知函》,通知解除双方签订的《专业分包合同》。

2016年8月3日,佰仕达公司向海南仲裁委员会提出仲裁申请,请求裁决:1.确认双方签订的《专业分包合同》无效;2.万泰公司向佰仕达公司支付工程款650万元及利息;3.万泰公司退还佰仕达公司履约保证金50万元;4.万泰公司向佰仕达公司支付律师代理费26万元;5.案件仲裁费、鉴定费、保全费、担保费由万泰公司负担。仲裁过程中,佰仕达公司提出财产保全申请,并于2016年8月11日向太平洋财险金贸支公司缴交15000元保费,投保诉讼财产保全责任保险。为此,太平洋财险金贸支公司向一审法院出具金额为500万元的保单保函作为财产保全担保,承诺“如申请人财产保全申请错误致使被申请人遭受损失,经法院判决由申请人承担的损害赔偿责任,保险人向被申请人在限额内进行赔偿。”

2016年8月29日,万泰公司在仲裁案中提出反请求,请求裁决:1.佰仕达公司向万泰公司返还多付的工程款124万元及利息;2.佰仕达公司向万泰公司支付违约金111526.8元;3.佰仕达公司向万泰公司支付滞纳金13万元;4.佰仕达公司向万泰公司提交分包工程项目施工资料;5.佰仕达公司向万泰公司支付律师费6万元;6.佰仕达公司承担仲裁费、鉴定费。海南仲裁委员会受理万泰公司的反请求并与本请求合并审理。

仲裁审理中,海南仲裁委员会委托鉴定机构对涉案工程项目的完成工程量及工程造价进行鉴定,经鉴定,确定佰仕达公司施工的工程造价为158万余元。2018年1月26日,海南仲裁委员会作出裁决书,裁决:1.万泰公司向佰仕达公司退还履约保证金50万元;2.万泰公司向佰仕达公司支付保全担保费1074元、工程造价鉴定费5000元;3.佰仕达公司向万泰公司返还多付的工程款61万余元及利息;4.佰仕达公司向万泰公司支付工期延误违约金11万余元;5.佰仕达公司向万泰公司支付律师费10962元;6.佰仕达公司向万泰公司交付提供分包工程项目施工资料;7.驳回佰仕达公司的其他仲裁请求;8.驳回万泰公司的其他仲裁反请求。

万泰公司认为,佰仕达公司滥用诉权,恶意申请仲裁保全,由此造成其利息损失,应承担责任。太平洋财险金贸支公司为该财产保全提供担保,依法应承担连带赔偿责任。遂提起诉讼。

经一审审理,海口海事法院认为,本案是因申请仲裁过程中申请财产保全而引发的损害责任纠纷案件。佰仕达公司作为具有相应资质及相当经验的施工单位,对其实际施工的工程量及工程造价应当知晓,也应当能够知晓。但其在申请仲裁时,仍然提出不切合实际的726万元仲裁请求并申请500万元的财产保全,该仲裁请求及财产保全的标的额均与仲裁裁决最终确定的标的额差距巨大,不仅其请求的650万元工程款被全部驳回,且还应退还多收万泰公司的工程款617601元。从仲裁案件的事实看,佰仕达公司应当注意并能够注意到万泰公司并未欠其工程款或不至于欠其这么多的工程款,而其未尽到一般合理的注意义务,在主观上存在重大过失,致使该财产保全行为存在错误。

一审过程中,太平洋财险金贸支公司以其与佰仕达公司签订的保险合同为依据,以佰仕达公司未尽告知义务等合同约定的事由,主张免除其赔偿责任。海口海事法院认为,佰仕达公司、太平洋财险金贸支公司之间订立的保险合同仅对佰仕达公司、太平洋财险金贸支公司具有约束力,对万泰公司不具有约束力,不能以此对抗佰仕达公司、太平洋财险金贸支公司与万泰公司间形成的财产损害责任关系,从而免除赔偿责任。太平洋财险金贸支公司作为保证人,其与申请人在财产保全行为过程中,目的具有一致性。保全错误一旦成立,即可认定保证人与申请人构成共同侵权。再则,太平洋财险金贸支公司在其出具的保函中也承诺“如申请人财产保全申请错误致使被申请人遭受损失,经法院判决由申请人承担的损害赔偿责任,保险人向被申请人在限额内进行赔偿。”从其出具的保函内容看,其亦认可财产保全一旦错误,申请人与担保人即构成共同侵权并承担损害赔偿责任。本案佰仕达公司、太平洋财险金贸支公司因财产保全构成共同侵权,太平洋财险金贸支公司应承担连带赔偿责任。一审判决佰仕达公司赔偿万泰公司337957元,太平洋财险金贸支公司对上述债务承担连带赔偿责任。

嗣后,佰仕达公司、万泰公司、太平洋财险金贸支公司均提起上诉。太平洋财险金贸支公司认为,其与佰仕达公司之间是保险合同法律关系,应当适用《保险法》的规定。太平洋财险金贸支公司系财产保险合同的一方,作为投保人的佰仕达公司具有如实告知其投保案件所有事实的义务。佰仕达公司未履行告知义务,在投保时未告知其已收到万泰公司发出的《解除合同通知书》这一事实,严重影响太平洋财险金贸支公司是否承保的决定。太平洋财险金贸支公司收到一审法院发出的应诉通知书及相关材料后才知道万泰公司发出解除合同通知的事实,故太平洋金贸支公司依据保险法第十六条的规定,于2018年9月28日向佰仕达公司发出解除保险合同的通知。佰仕达公司收到该通知书后至今未提出异议,该解除保险合同的通知书已生效,太平洋财险金贸支公司无需再承担担保责任,即不再承担本案的保全担保错误的连带责任。

海南高院经审理,判决驳回上诉,维持原判。针对太平洋财险金贸支公司的上诉理由,海南高院认为,《保险法》第十六条有关保险人因投保人未履行如实告知义务、保险人可以解除合同之规定的前提条件是保险公司就保险标的或被保险人的有关情况提出询问,但太平洋财险金贸支公司并未举证证明其曾就相关事实提出询问后佰仕达公司未履行如实告知义务,其解除保险合同没有法律依据;……太平洋财险金贸支公司发出《解除合同通知书》系本案一审期间,即便已被佰仕达公司签收,在佰仕达公司并未作出回应的情况下,该《解除合同通知书》并不当然产生解除保险合同的效力;太平洋财险金贸支公司未将其向佰仕达公司发出解除合同通知的行为告知法院,其单方向佰仕达公司发出解除合同通知的行为并不影响其出具的保单保函的效力。

三 启示

通过上述案例可以发现,太平洋财险金贸支公司以佰仕达公司未履行如实告知义务为由,在一审诉讼过程中,解除了涉案的诉责险保险合同,主张其不承担赔偿责任。但是,经两级法院审理,该主张均未被支持。这对于承保诉责险的保险人来说,需要加强投保环节的风险识别能力,同时需要更加严格完善投保流程。具体来说:

第一,投保阶段,保险人对于保险标的的询问需要加强。海南高院的判词明确强调“保险人因投保人未履行如实告知义务、保险人可以解除合同之规定的前提条件是保险公司就保险标的或被保险人的有关情况提出询问”,因此保险人在投保阶段的询问就尤为重要。虽然,《保险法司法解释二》第五条规定“保险合同订立时,投保人明知的与保险标的或者被保险人有关的情况,属于保险法第十六条第一款规定的投保人‘应当如实告知’的内容”,但这仍以投保人的询问为前提。在前述笔者审核的案件中,笔者建议C保险公司调查核实的内容之一,就是业务人员在投保时如何对保险标的进行了询问。同时,保险人的询问内容和过程,还应当注意保存证据。

第二,诉责险项下,保险人行使合同解除权,有严格的时间限制。这不仅体现在《保险法》第十六条第三项规定的三十天,还要求法院并未接受保函并采取保全行为。

第三,承保诉责险之后,在保险合同有效期之内,被保险人有义务将保险标的危险程度增加的情况告知保险人。一旦发生保险事故,保险人在赔付被申请人之后,有权向被保险人追偿。以上述太平洋财险赔案为例,佰仕达公司与太平洋财险金贸支公司的诉责险合同成立并生效之后,海口海事法院依据太平洋财险金贸支公司出具的500万元保函冻结了万泰公司的银行账户,对此,万泰公司提出复议申请。此时,保险标的的危险程度就已经增加,佰仕达公司应当将该等情况及时通知太平洋财险金贸支公司。如未履行该及时通知义务,太平洋财险金贸支公司在向万泰公司履行赔偿义务之后,有权向佰仕达公司追偿。

同时,需要指出的是,一审法院认为佰仕达公司和太平洋财险金贸支公司成立共同侵权,笔者并不认可。原因在于,佰仕达公司和太平洋财险金贸支公司,虽然是案件适格的被告,但是不构成共同侵权,二者作为被告的基础法律关系不同。佰仕达公司和万泰公司之间是侵权法律关系,法律依据体现在《民法总则》第一百二十条和《民事诉讼法》第一百零五条。佰仕达公司和太平洋财险金贸支公司之间是保险合同法律关系,佰仕达公司是诉责险的被保险人,基于诉责险的保险责任,并依据《保险法》第六十五条,万泰公司就自身应获赔偿部分直接向太平洋财险金贸支公司请求赔偿保险金。

四 结语

保险,是投保人、保险人、被保险人、受益人(注:仅在人身保险合同项下,存在受益人)之间权利义务的平衡。以诉责险为例,由于其涉及保险合同约定的争议案件和一旦保全错误发生的损害责任纠纷案件,当事人存在多重法律关系的叠加,一旦投保人未履行如实告知义务,既有的平衡关系就会被打破。鉴此,更倒逼保险人完善自身的承保流程,加强风险管控。

诉责险投保人未履行如实告知义务, 保险人如何“自救”?

作者:李喆 刘增光 方晓亮来源:康达律师事务所

诉责险,即诉讼财产保全责任保险,投保人与保险人订立该保险合同,由保险人向法院出具保函,为被保险人即原告的财产保全申请提供担保(注:在诉责险项下,投保人和被保险人一般是同一主体,即提出财产保全申请的争议