“世上只有两件事情不可避免,纳税和死亡。”——本杰明 • 富兰克林

自2015年至今,财富管理行业对CRS这个话题一直热度不减,2017年5月19日,中国国家税务总局、财政部、人民银行、银监会、证监会、保监会等六部委联合发布针对CRS的第一个落地文件《非居民金融账户涉税信息尽职调查管理办法》(以下简称《管理办法》),俗称“中国版的CRS”。

CRS 是什么?

CRS是“Common Reporting Standard”的英文缩写,翻译为“共同申报准则”或者“统一报告标准”,由经济合作与发展组织(OECD)提出,旨在推动国与国之间税务信息自动交换,将在2018年覆盖世界上大部分国家。简单说,就是各国政府之间相互通报对方公民在自己国家的财产信息,以避免逃税、漏税、洗钱等。我国2014年9月决定加入CRS,2015年12月正式签署了《金融账户涉税信息自动交换多边主管当局间协议》。

CRS需要交换的涉税信息包括:金融账户的名称、纳税人识别号、地址、账号、余额、利息、股息以及出售金融资产的收入等。还包括个人信息中的账户、账户余额、姓名、出生日期、年龄、性别、居住地等。在实际执行中,各国通常还会结合自身实际,将CRS本地化处理,专门制定具体的执行文件。以我国为例,国家税务总局以“CRS标准”核心内容为基础,结合我国金融行业实际,专门起草了《管理办法》。

根据《管理办法》要求,我国金融机构实施CRS主要时间表:

➤ 2017年1月1日,完成对新客户开户流程的改造,对于2017年1月1日以后的新开户客户,可以通过尽职调查程序识别出其中的非居民账户。

➤ 2017年12月31日前,完成对高净值(在2016年12月31日金融账户加总余额大于100万美金)存量个人客户的尽职调查程序,识别其中的非居民账户。

➤ 2018年9月30日前,中国将与其他参与CRS的辖区完成首次辖区间的信息交换,以后年度也将每年定期进行辖区间的信息交换。

➤ 2018年12月31日前,完成对其余所有存量客户的尽职调查程序,识别其中的非居民账户。

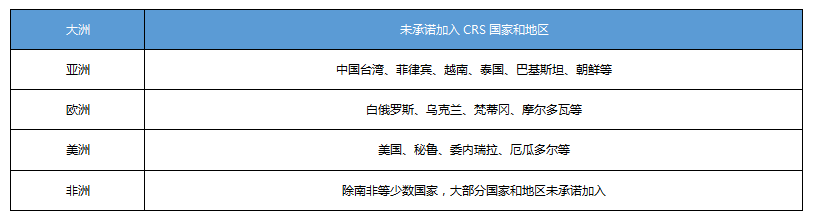

目前全世界共有100个国家和地区加入了CRS,涵盖了几乎所有的发达经济体,以及全球主要“离岸避税地”和“洗钱中心”。

CRS并不是一个税收制度,CRS交换的是涉税的信息,CRS下涉税信息交换将是自动的、无需提供理由的,也即签署国家和地区之间通过信息平台自动向相关方提供金融账户交易信息。一旦CRS正式交换信息,相当于你的财富信息将毫无保留的暴露在税务机关的眼前,在CRS新形势下,未来隐藏资产、逃税、避税都逐渐变的不可能,财富“裸奔”的时代正在来临。

CRS带来哪些风险?

税收风险

CRS到来以后引起了很多人的关注,尤其是高净值人群。根据我国税收法律法规,境外收入透明化带来的法律风险主要包括:补缴税款及滞纳金;行政处罚和刑事责任。

纳税期限是法定期限,纳税人发生应税行为后必须按该期限履行纳税义务,如纳税人未能按期缴纳税款,则应依法对其加收法定比例的滞纳金(每日万分之五)。目前,税法对于由于纳税人的疏漏导致的欠税,一般追征期为3年,涉及金额较大,10万元以上,可延长至5年。

对纳税人偷税(《刑法》修正了这一概念,但是《税收征收管理法》依然沿用“偷税”的说法)的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。可见,行政责任主要为罚款,“百分之五十以上五倍以下的罚款”,税务机关具有很大的自由裁量权。

按照《刑法》第二百零一条的规定,纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

其他风险

除此之外,针对我国严厉的反腐举措,CRS带来的信息透明必将引起一些人极大的恐慌。对于巨额财产来源不明的人来说,今后隐匿财富的难度会越来越大,而如何向税务机关解释财产的来源就显得尤为紧迫和必要。对于在海外拥有巨额财产的人来说,由于我国外汇管理制度规定每人每年换汇额度是等值5万美元,税务机关是否会对其非法“出海”的资金“秋后算账”也不得而知。

总之,CRS反映了各国对于税收的监管越来越严厉,今后利用不同税务辖区之间税率的高低来避税甚至来逃税将越来越难,但是CRS也并非“洪水猛兽”,面对CRS我们该怎么做?

面对CRS该怎么办?

寻找合理的税务辖区

目前有100个国家和地区承诺加入CRS,但最终要得到各国国内的批准和实际执行还需要一定的时间,且各国对参与的内容和地区也会做出不同的保留事项,即便在最终全部执行CRS的国家和地区,注册地也存在一定的筹划空间。

需要说明的,美国虽然没有加入CRS,但美国有FATCA(海外账户税收合规法案),可以认为是CRS的另一个版本,可以预见中美之间税收信息的交换就在不久的将来,因此把金融账户注册在选在美国的作用是非常有限的。

做好税收居民身份筹划

税收居民身份是一个国家(地区)行使税收管辖权的法律依据,税法意义上的居民并非依据国籍标准,税收居民身份判定是按照各国国内法,由于住所、居所、成立地、实际管理机构所在地或者其他类似的标准而进行的税法层面的税收身份界定。

我国税法对“税收居民”的认定标准:在中国境内有住所,或者无住所而在境内居住满一年的个人。在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。在境内居住满一年,是指在一个纳税年度中在中国境内居住365日。临时离境的,不扣减日数。临时离境,是指在一个纳税年度中一次不超过30日或者多次累计不超过90日的离境。

面对CRS有两种税收居民身份的选择,一是改变税收居民身份,以移民为前提,但是如果单纯移民不做税务筹划可能会成为多国税收居民;二是如果不选择移民,可以改变资产持有方式。

巧用资产配置计划

CRS并不会申报所有的资产信息,境外房产、游艇、跑车、古董字画、珠宝艺术平、现金等非金融资产都不在信息交换之列。通过合理规划,纳税人持有上述资产在变现之前并不会被CRS交换,因此,持有非金融资产(比如房产)是CRS筹划的一个重要方面,但是同时要注意有些国家征收高额的房产税和遗产税,避免掉进另一个税收陷进。

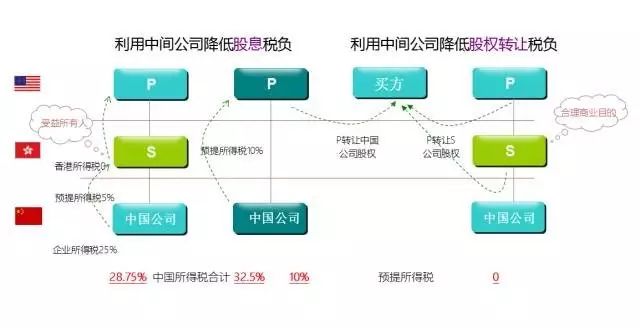

此外按照我国税法的规定,公司相比较于个人,具有递延纳税的功能,具有更大的税收弹性空间。在资产配置和管理中也可以积极引入信托架构,以实现账户保密的功能。通过灵活安排财产持有人身份、中间架构的形式和注册地的选择、家族企业内交易模式和风险内控等方面,依然可以合法、合理的实现税收利益的最大化。另外,合理进行转让定价也是跨国企业最常用的一种避税方式。

最后,利用好结构化账户。这类帐户有一个特殊性,就是净值不等于价值。以私募基金和保险为例,私募基金的价值以退出时的价值来算,保险的净值也显著低于价值。在CRS背景下,结构化账户有天然的优势,就是交换回来的净值有的时候比它的实际价值要低很多。此外,结构化账户还可以迟延纳税,实现有效避税的功能。

财富“裸奔”的时代,如何打好CRS这场保卫战?

作者:曹中治 王亚男来源:海普睿诚律师事务所

“世上只有两件事情不可避免,纳税和死亡。