前言

近期,国务院及中国证券监督管理委员会(以下简称“中国证监会”)出台了《关于加强监管防范风险推动资本市场高质量发展的若干意见》《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》《关于加强上市公司监管的意见(试行)》《关于严格执行退市制度的意见》等一系列指导文件,要求严把发行上市准入关,提高创业板上市标准;强化上市公司现金分红监管;加大退市监管力度,深化退市制度改革。在此背景下,2024年4月12日,深圳证券交易所(以下简称“深交所”)在《深圳证券交易所创业板股票上市规则(2023年8月修订)》(以下简称“《现行规则》”)的基础上进行修订并发布了《深圳证券交易所创业板股票上市规则(2024年修订征求意见稿)》(以下简称“《新规征求意见稿》”),重点围绕提高财务上市指标、严格强制退市标准、强化现金分红硬约束等三方面作出修改完善,并向社会公开征求意见。

一、提高上市财务指标,从源头提高上市公司质量

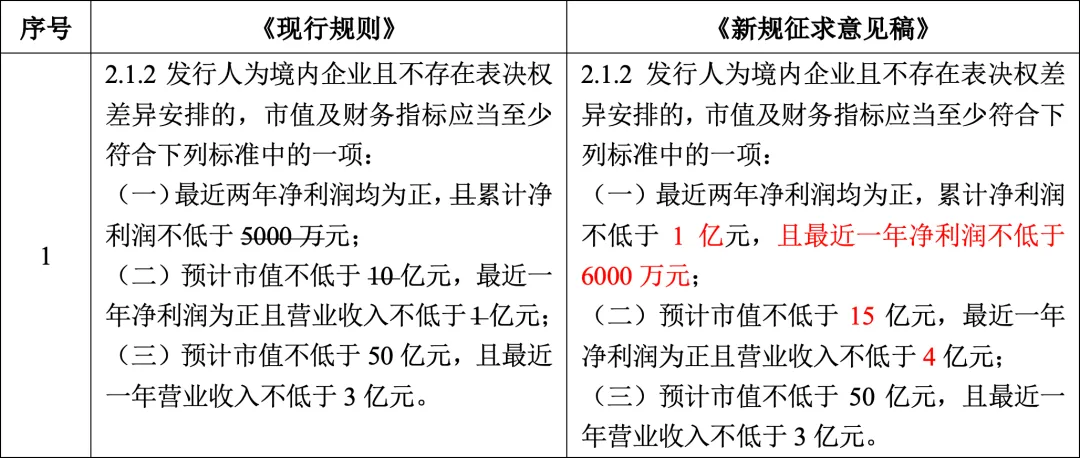

《新规征求意见稿》将创业板第一套上市标准的净利润指标提高了1倍,由最近两年净利润“5,000万元”提高至“1亿元”,并新增最近一年净利润不低于6,000万元的要求。从往年创业板IPO过会企业的数据来看,大部分过会企业最近一年净利润高于6,000万元,低于6,000万元的比较少。本次规则修订明确要从源头提高上市公司质量,更高利润指标的目的是要求上市公司具有更大的规模和更强的抗风险能力。要求公司最近两年的净利润增长率达到50%,这与创业板主要服务成长型创新创业企业的定位相一致。

《新规征求意见稿》将创业板第二套上市标准的预计市值指标提高了50%,由“10亿元”提高至“15亿元”,最近一年营业收入指标调提高了4倍,由“1亿元”提高至“4亿元”,进一步提升有潜力的“优创新、高成长”企业直接融资质效。

具体条文对比如下:

为确保新规则发布后的顺利实施,就新旧规则有序衔接问题,深交所作出了如下部署:(1)对于修改后的创业板上市条件,拟自本次修改后的上市规则正式发布之日起实施;(2)对于届时未通过上市委审议的IPO企业,将适用新修订的上市条件,如不符合新修订的上市条件,深交所将引导其重新申报在其他合适的板块上市,做好接续审核;(3)对于已通过上市委审议的IPO企业,将适用修订前的上市条件。

根据深交所发行上市审核信息公开网站,截至4月14日,在审的创业板IPO企业共计175家,已过会的创业板IPO企业共计24家。对于《新规征求意见稿》的有关意见和建议,深交所要求在2024年4月19日下午5点前反馈,预计深交所将很快发布正式稿,届时将影响175家在审企业是否仍可以继续申报创业板。

二、严格强制退市标准,坚决出清不合格上市公司

2020年退市制度改革以来,深沪两市共有135家公司退市,其中112家公司强制退市,常态化退市实现平稳开局。随着市场环境和监管环境发生深刻变化,现行退市规则需要进一步加大覆盖面和出清力度。为了贯彻落实《关于严格执行退市制度的意见》要求,本次《新规征求意见稿》进一步新增或细化了交易类、财务类、重大违法类及规范类等四类强制退市标准,更加精准实现“应退尽退”。

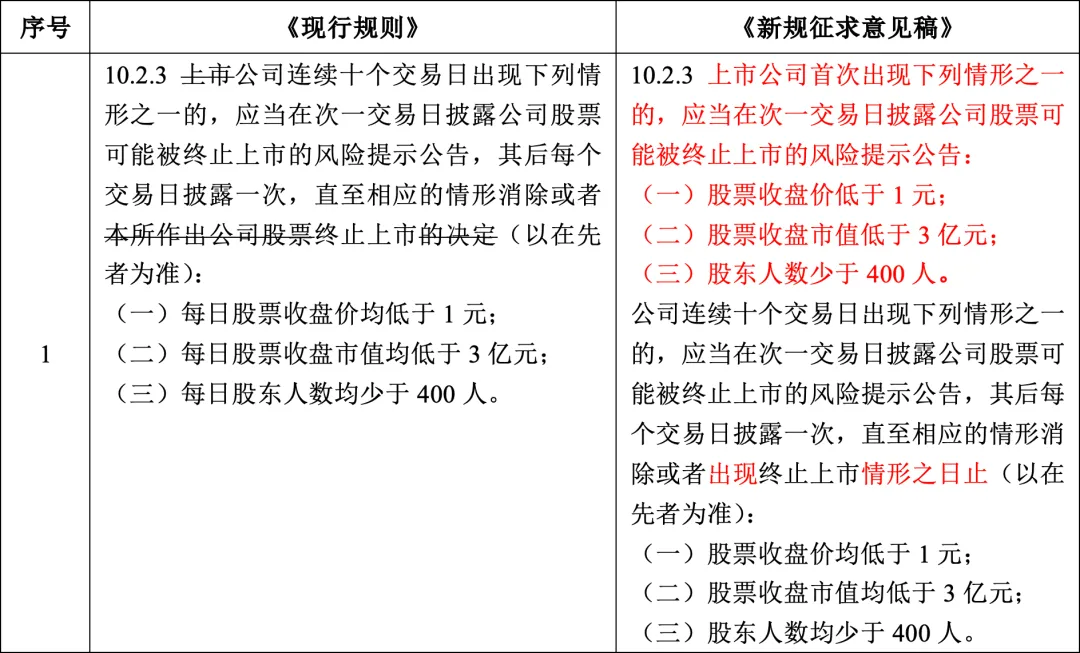

(一)新增交易类强制退市风险提示

《新规征求意见稿》第10.2.3条增加了交易类强制退市风险提示公告情形,要求上市公司在首次出现股票收盘价低于1元、收盘市值低于3亿元、股东人数少于400人等三种情形时,即披露公司股票可能被终止上市的风险提示公告,进一步充分保障中小投资者的知情权。

具体条文对比如下:

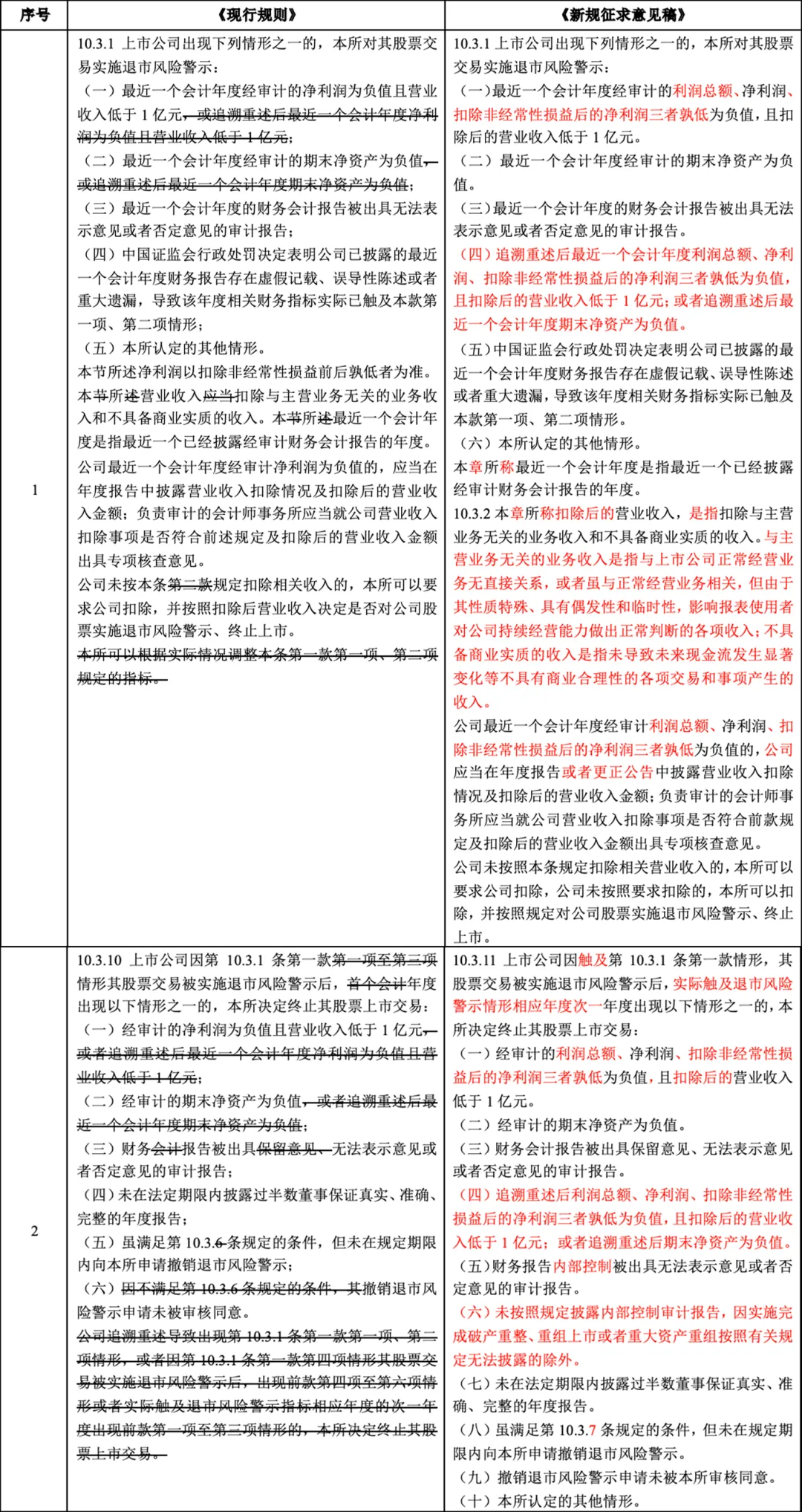

(二)细化财务类强制退市标准

《新规征求意见稿》将“净利润”的指标细化调整为“利润总额、净利润、扣除非经常性损益后的净利润三者孰低值”,将“营业收入”细化调整为“扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入”,进一步收严交易类强制退市情形下的财务指标。

具体条文对比如下:

(三)新增规范类强制退市情形

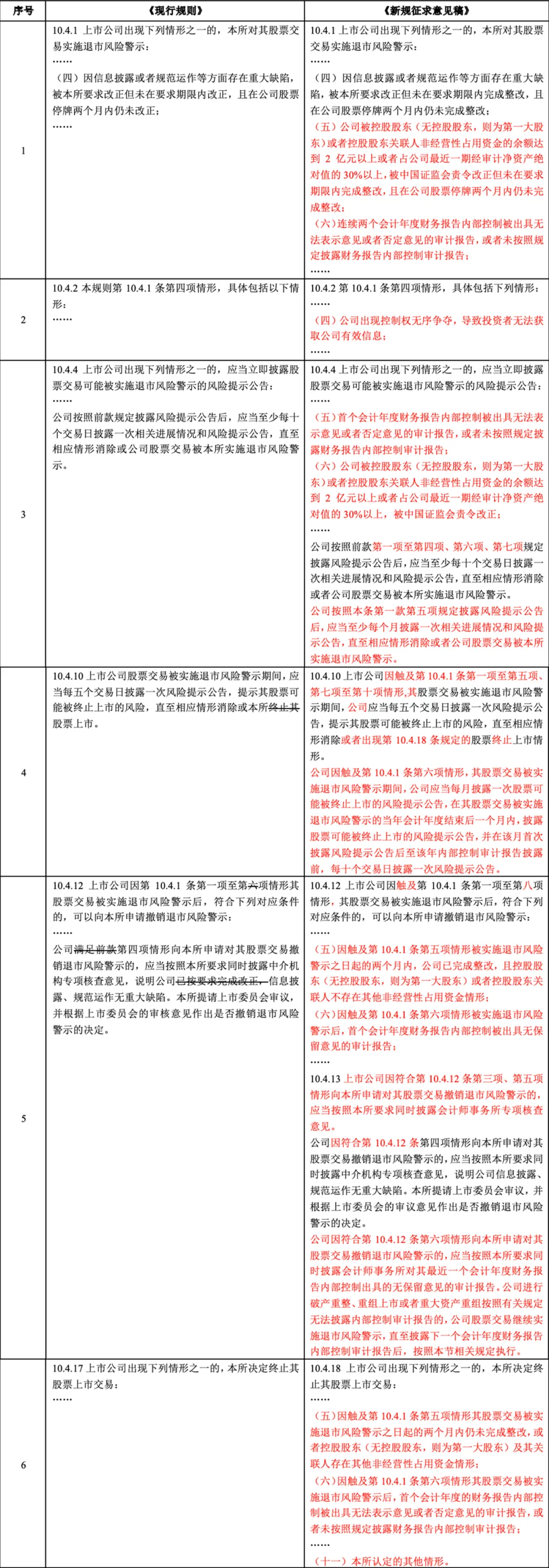

《新规征求意见稿》新增三项规范类退市情形,具体为:(1)新增控股股东大额资金占用且不整改退市情形,切实增强对大股东侵占监管震慑,督促公司加强内部控制,维护资产财务独立性;(2)新增3年内控非标意见退市,压实审计机构责任,督促公司完善内部治理、规范运作;(3)新增“信息披露或者规范运作重大缺陷”情形,即新增控制权无序争夺退市,督促公司股东在制度框架内解决控制权争议,切实保障中小投资者知情权。

同时,配套新增完善深交所对上市公司股票交易实施退市风险警示制度、上市公司披露股票交易可能被实施退市风险警示的风险提示公告制度,及完成整改后申请撤销退市风险警示制度。

具体条文对比如下:

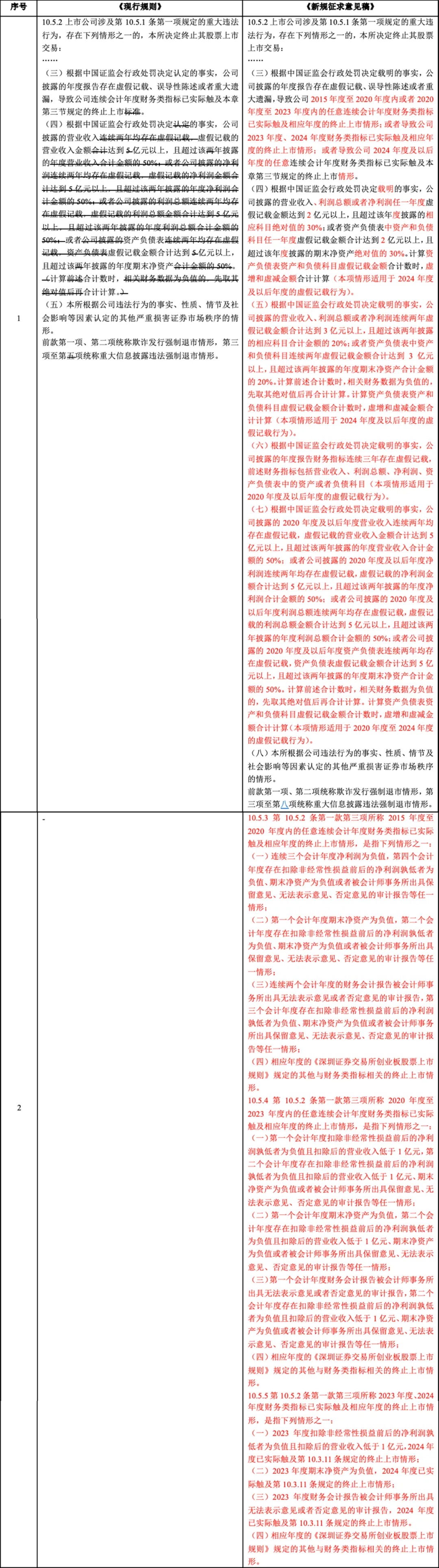

(四)扩大重大违法强制退市适用范围

《新规征求意见稿》调低了财务造假退市的年限、金额和比例,增加三年及以上连续造假退市情形。对现行“连续两年合计达到5亿元以上,且超过该两年披露的合计金额的50%”的造假退市指标进行调低,区分一年、连续两年、连续三年及以上三个层次,坚决打击恶性和长期系统性财务造假:一年为虚假记载金额“2亿元且占比30%”;两年为“合计3亿元且占比20%”;三年及以上被认定虚假记载即退市。上述一年、连续两年标准适用于2024年度及以后年度的虚假记载行为,三年及以上标准适用于2020年度及以后年度的虚假记载行为。前述虚假记载科目包括营业收入、净利润、利润总额和资产负债表资产或者负债科目。

具体条文对比如下:

(五)新增虚假记载ST情形

《新规征求意见稿》在第9.4条新增第(七)项规定,中国证监会行政处罚事先告知书显示公司披露的年度报告财务指标存在虚假记载,但未触及第10.5.2条重大违法强制退市情形的,深交所即对公司股票实施ST,该举措进一步加大对财务造假公司的监管和约束力度,加强对财务造假公司的风险揭示,有利于督促上市公司积极整改;公司在对相应年度财务会计报告进行追溯重述后且自中国证监会作出行政处罚决定书之日起已满十二个月,公司可以向深交所申请对其股票交易撤销其他风险警示。前述财务指标包括营业收入、利润总额、净利润、资产负债表中的资产或者负债科目。

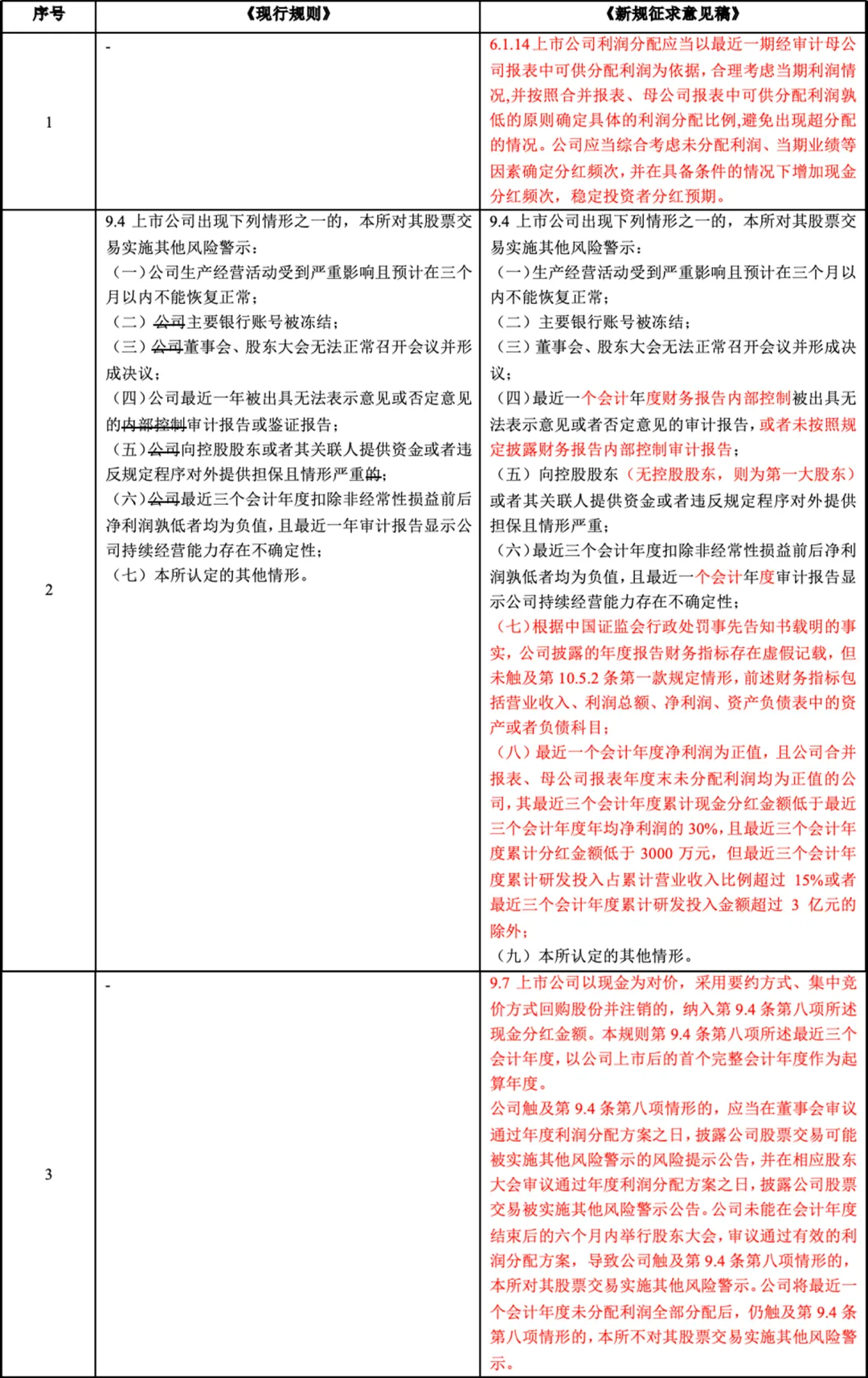

三、加强现金分红监管,推动切实增强投资者回报

现金分红是上市公司回报投资者最直接、最有效的方式。为引导上市公司积极现金分红,进一步提高分红的持续性、稳定性,《新规征求意见稿》第9.4条新增上市公司出现现金分红ST情形;同时为鼓励上市公司中期分红并明确利润分配基准,新增第6.1.14条了规定,进一步明确中期分红基准,消除对报表审计要求上的理解分歧;此外,《新规征求意见稿》在第9.7条新增了回购注销金额纳入现金分红金额计算的规定。

具体条文对比如下:

四、其他主要修订内容

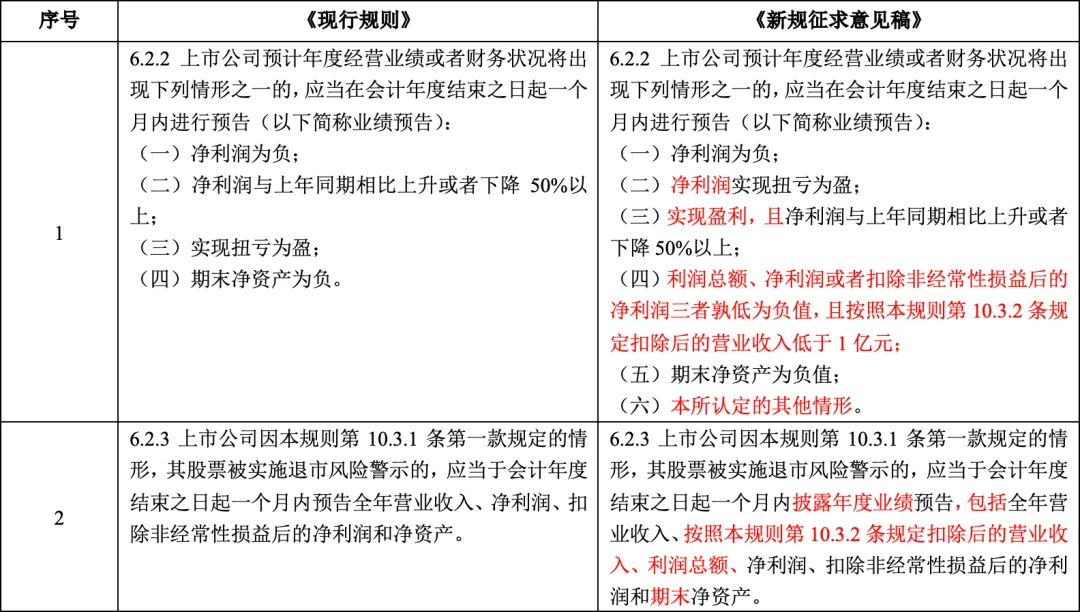

《新规征求意见稿》第6.2.2条新增上市公司利润总额、净利润或者扣除非经常性损益后的净利润三者孰低为负值,且扣除与主营业务无关和不具备商业实质后营业收入低于1亿元情形下,应当在会计年度结束之日起一个月内进行业绩预告的要求,进一步扩大了应当披露业绩预告的范围,保证了上市公司在经营业绩或者财务状况“变脸”情形下公众投资者的知情权。

此外,《新规征求意见稿》进一步细化了公司股票被实施退市风险警示情形下,业绩预告的披露指标,强调业绩预告的营业收入应当扣除与主营业务无关的和不具备商业实质的部分。

具体条文对比如下:

五、结语

为了进一步推动资本市场高质量发展,本次《新规征求意见稿》通过提高创业板上市财务门槛,严把发行上市准入关;将现金分红比例及分红金额低于一定标准的上市公司股票交易实施风险警示,严格上市公司持续监管;以及通过扩大、新增退市范围及适用情形,加大退市监管力度。这将进一步促进资本市场的健康发展和良性运行,德恒律师也将持续关注并跟踪解读创业板上市规则改革新规。

近期,国务院及中国证券监督管理委员会(以下简称“中国证监会”)出台了《关于加强监管防范风险推动资本市场高质量发展的若干意见》《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》《关于加强上市公司监管的意见(试行)》《关于严格执行退市制度的意见》等一系列指导文件,要求严把发行上市准入关,提高创业板上市标准;强化上市公司现金分红监管;加大退市监管力度,深化退市制度改革。在此背景下,2024年4月12日,深圳证券交易所(以下简称“深交所”)在《深圳证券交易所创业板股票上市规则(2023年8月修订)》(以下简称“《现行规则》”)的基础上进行修订并发布了《深圳证券交易所创业板股票上市规则(2024年修订征求意见稿)》(以下简称“《新规征求意见稿》”),重点围绕提高财务上市指标、严格强制退市标准、强化现金分红硬约束等三方面作出修改完善,并向社会公开征求意见。

一、提高上市财务指标,从源头提高上市公司质量

《新规征求意见稿》将创业板第一套上市标准的净利润指标提高了1倍,由最近两年净利润“5,000万元”提高至“1亿元”,并新增最近一年净利润不低于6,000万元的要求。从往年创业板IPO过会企业的数据来看,大部分过会企业最近一年净利润高于6,000万元,低于6,000万元的比较少。本次规则修订明确要从源头提高上市公司质量,更高利润指标的目的是要求上市公司具有更大的规模和更强的抗风险能力。要求公司最近两年的净利润增长率达到50%,这与创业板主要服务成长型创新创业企业的定位相一致。

《新规征求意见稿》将创业板第二套上市标准的预计市值指标提高了50%,由“10亿元”提高至“15亿元”,最近一年营业收入指标调提高了4倍,由“1亿元”提高至“4亿元”,进一步提升有潜力的“优创新、高成长”企业直接融资质效。

具体条文对比如下:

为确保新规则发布后的顺利实施,就新旧规则有序衔接问题,深交所作出了如下部署:(1)对于修改后的创业板上市条件,拟自本次修改后的上市规则正式发布之日起实施;(2)对于届时未通过上市委审议的IPO企业,将适用新修订的上市条件,如不符合新修订的上市条件,深交所将引导其重新申报在其他合适的板块上市,做好接续审核;(3)对于已通过上市委审议的IPO企业,将适用修订前的上市条件。

根据深交所发行上市审核信息公开网站,截至4月14日,在审的创业板IPO企业共计175家,已过会的创业板IPO企业共计24家。对于《新规征求意见稿》的有关意见和建议,深交所要求在2024年4月19日下午5点前反馈,预计深交所将很快发布正式稿,届时将影响175家在审企业是否仍可以继续申报创业板。

二、严格强制退市标准,坚决出清不合格上市公司

2020年退市制度改革以来,深沪两市共有135家公司退市,其中112家公司强制退市,常态化退市实现平稳开局。随着市场环境和监管环境发生深刻变化,现行退市规则需要进一步加大覆盖面和出清力度。为了贯彻落实《关于严格执行退市制度的意见》要求,本次《新规征求意见稿》进一步新增或细化了交易类、财务类、重大违法类及规范类等四类强制退市标准,更加精准实现“应退尽退”。

(一)新增交易类强制退市风险提示

《新规征求意见稿》第10.2.3条增加了交易类强制退市风险提示公告情形,要求上市公司在首次出现股票收盘价低于1元、收盘市值低于3亿元、股东人数少于400人等三种情形时,即披露公司股票可能被终止上市的风险提示公告,进一步充分保障中小投资者的知情权。

具体条文对比如下:

(二)细化财务类强制退市标准

《新规征求意见稿》将“净利润”的指标细化调整为“利润总额、净利润、扣除非经常性损益后的净利润三者孰低值”,将“营业收入”细化调整为“扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入”,进一步收严交易类强制退市情形下的财务指标。

具体条文对比如下:

(三)新增规范类强制退市情形

《新规征求意见稿》新增三项规范类退市情形,具体为:(1)新增控股股东大额资金占用且不整改退市情形,切实增强对大股东侵占监管震慑,督促公司加强内部控制,维护资产财务独立性;(2)新增3年内控非标意见退市,压实审计机构责任,督促公司完善内部治理、规范运作;(3)新增“信息披露或者规范运作重大缺陷”情形,即新增控制权无序争夺退市,督促公司股东在制度框架内解决控制权争议,切实保障中小投资者知情权。

同时,配套新增完善深交所对上市公司股票交易实施退市风险警示制度、上市公司披露股票交易可能被实施退市风险警示的风险提示公告制度,及完成整改后申请撤销退市风险警示制度。

具体条文对比如下:

(四)扩大重大违法强制退市适用范围

《新规征求意见稿》调低了财务造假退市的年限、金额和比例,增加三年及以上连续造假退市情形。对现行“连续两年合计达到5亿元以上,且超过该两年披露的合计金额的50%”的造假退市指标进行调低,区分一年、连续两年、连续三年及以上三个层次,坚决打击恶性和长期系统性财务造假:一年为虚假记载金额“2亿元且占比30%”;两年为“合计3亿元且占比20%”;三年及以上被认定虚假记载即退市。上述一年、连续两年标准适用于2024年度及以后年度的虚假记载行为,三年及以上标准适用于2020年度及以后年度的虚假记载行为。前述虚假记载科目包括营业收入、净利润、利润总额和资产负债表资产或者负债科目。

具体条文对比如下:

(五)新增虚假记载ST情形

《新规征求意见稿》在第9.4条新增第(七)项规定,中国证监会行政处罚事先告知书显示公司披露的年度报告财务指标存在虚假记载,但未触及第10.5.2条重大违法强制退市情形的,深交所即对公司股票实施ST,该举措进一步加大对财务造假公司的监管和约束力度,加强对财务造假公司的风险揭示,有利于督促上市公司积极整改;公司在对相应年度财务会计报告进行追溯重述后且自中国证监会作出行政处罚决定书之日起已满十二个月,公司可以向深交所申请对其股票交易撤销其他风险警示。前述财务指标包括营业收入、利润总额、净利润、资产负债表中的资产或者负债科目。

三、加强现金分红监管,推动切实增强投资者回报

现金分红是上市公司回报投资者最直接、最有效的方式。为引导上市公司积极现金分红,进一步提高分红的持续性、稳定性,《新规征求意见稿》第9.4条新增上市公司出现现金分红ST情形;同时为鼓励上市公司中期分红并明确利润分配基准,新增第6.1.14条了规定,进一步明确中期分红基准,消除对报表审计要求上的理解分歧;此外,《新规征求意见稿》在第9.7条新增了回购注销金额纳入现金分红金额计算的规定。

具体条文对比如下:

四、其他主要修订内容

《新规征求意见稿》第6.2.2条新增上市公司利润总额、净利润或者扣除非经常性损益后的净利润三者孰低为负值,且扣除与主营业务无关和不具备商业实质后营业收入低于1亿元情形下,应当在会计年度结束之日起一个月内进行业绩预告的要求,进一步扩大了应当披露业绩预告的范围,保证了上市公司在经营业绩或者财务状况“变脸”情形下公众投资者的知情权。

此外,《新规征求意见稿》进一步细化了公司股票被实施退市风险警示情形下,业绩预告的披露指标,强调业绩预告的营业收入应当扣除与主营业务无关的和不具备商业实质的部分。

具体条文对比如下:

五、结语

为了进一步推动资本市场高质量发展,本次《新规征求意见稿》通过提高创业板上市财务门槛,严把发行上市准入关;将现金分红比例及分红金额低于一定标准的上市公司股票交易实施风险警示,严格上市公司持续监管;以及通过扩大、新增退市范围及适用情形,加大退市监管力度。这将进一步促进资本市场的健康发展和良性运行,德恒律师也将持续关注并跟踪解读创业板上市规则改革新规。