2019年10月18日 银保监会网站截图

上周周五,银保监会仍然选择了一周交易结束的时间周期点,发布了这则有关结构性存款业务的,对商业银行以及投资者都十分重要的通知。而“周五见”这一时间安排,也给了市场和各方参与主体相对充足的消化空间。

与以往的类似通知新规出台有所不同的是,银保监会在这次的《关于进一步规范商业银行结构性存款业务的通知》正文发布的同时,做了长达890字的通知制定的意义和实施要点阐述,并且,其中多次使用了“加粗”字体以强调显示重点内容。这样既便于各方快速理解规则重点(我们在本文解读时,也会引用),也在一定程度上防范随意扩大歪曲解读。

《关于进一步规范商业银行结构性存款业务的通知》(银保监办发〔2019〕204号,以下简称“204号文”)的意义有多重要,银保监会说的非常清楚:“《通知》的制定是对结构性存款现行监管规定的系统梳理,补充了《商业银行理财业务监督管理办法》(以下简称《理财办法》)所废止的相关规定,确保监管制度的延续和衔接。”这里,我们也进行了加粗显示。

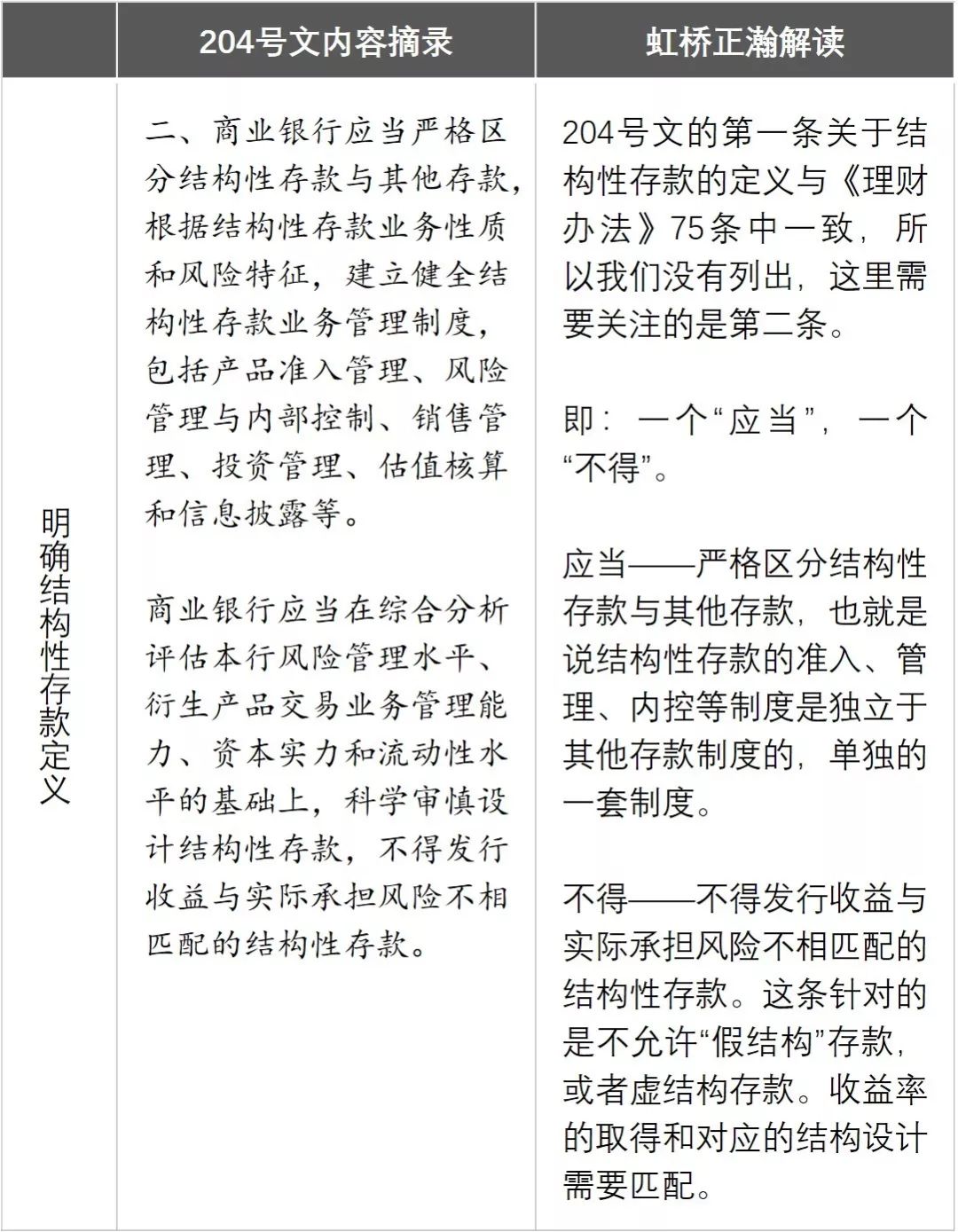

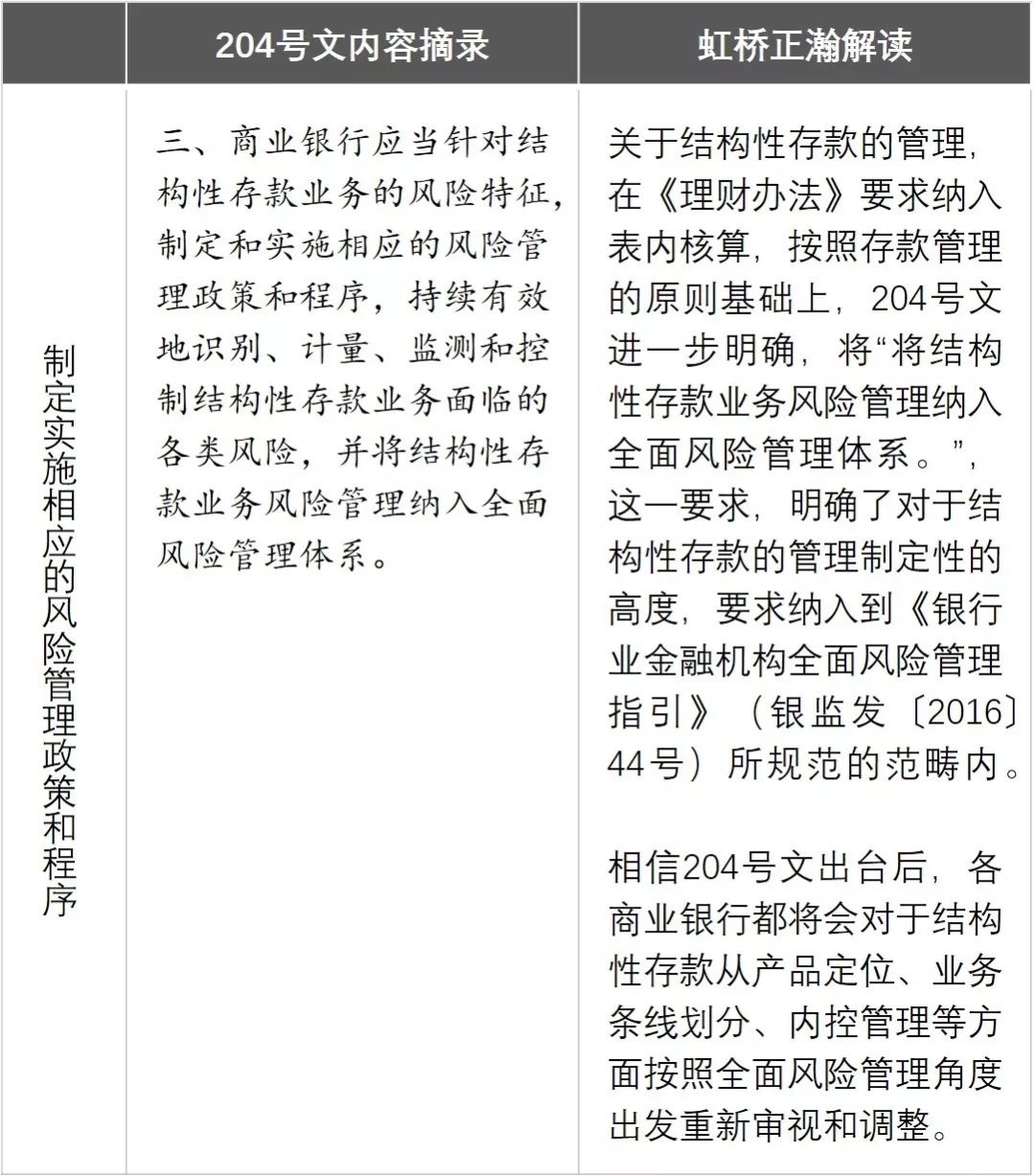

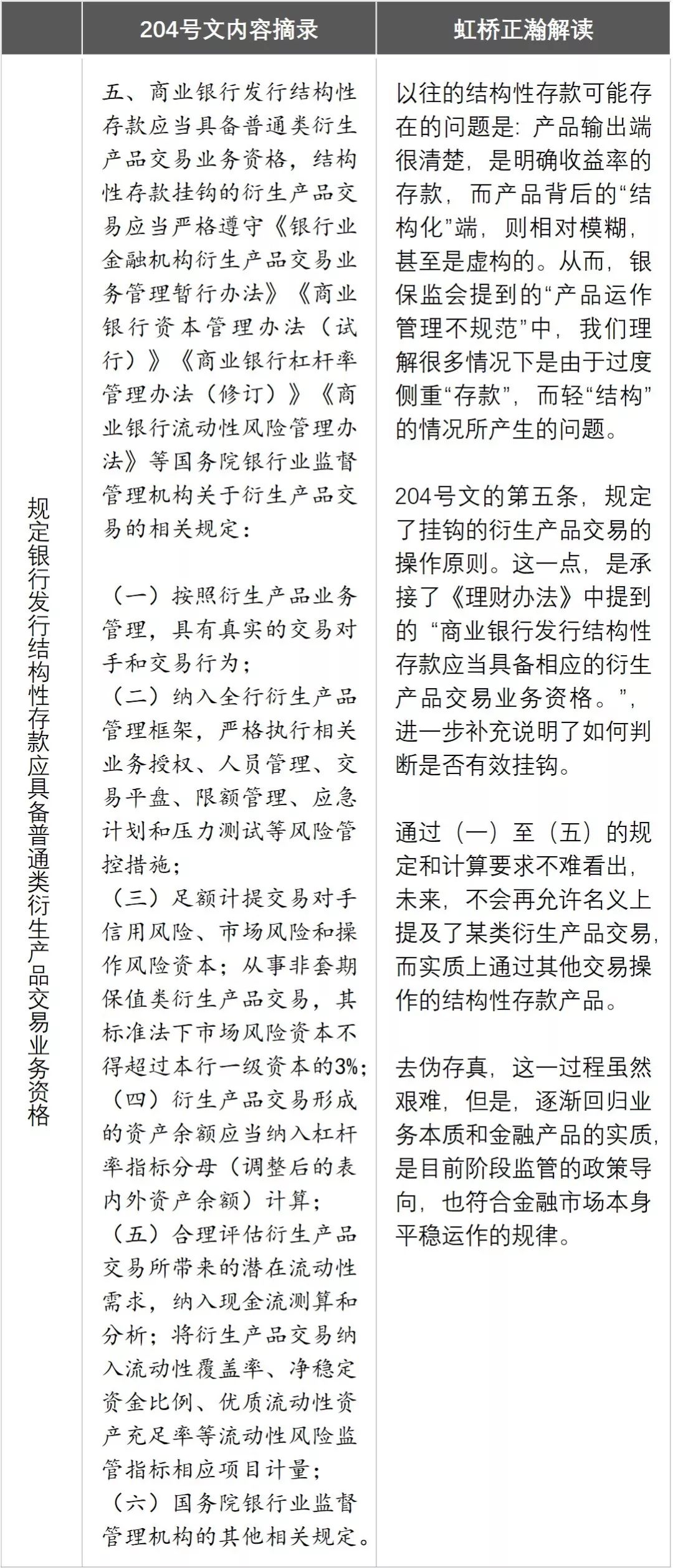

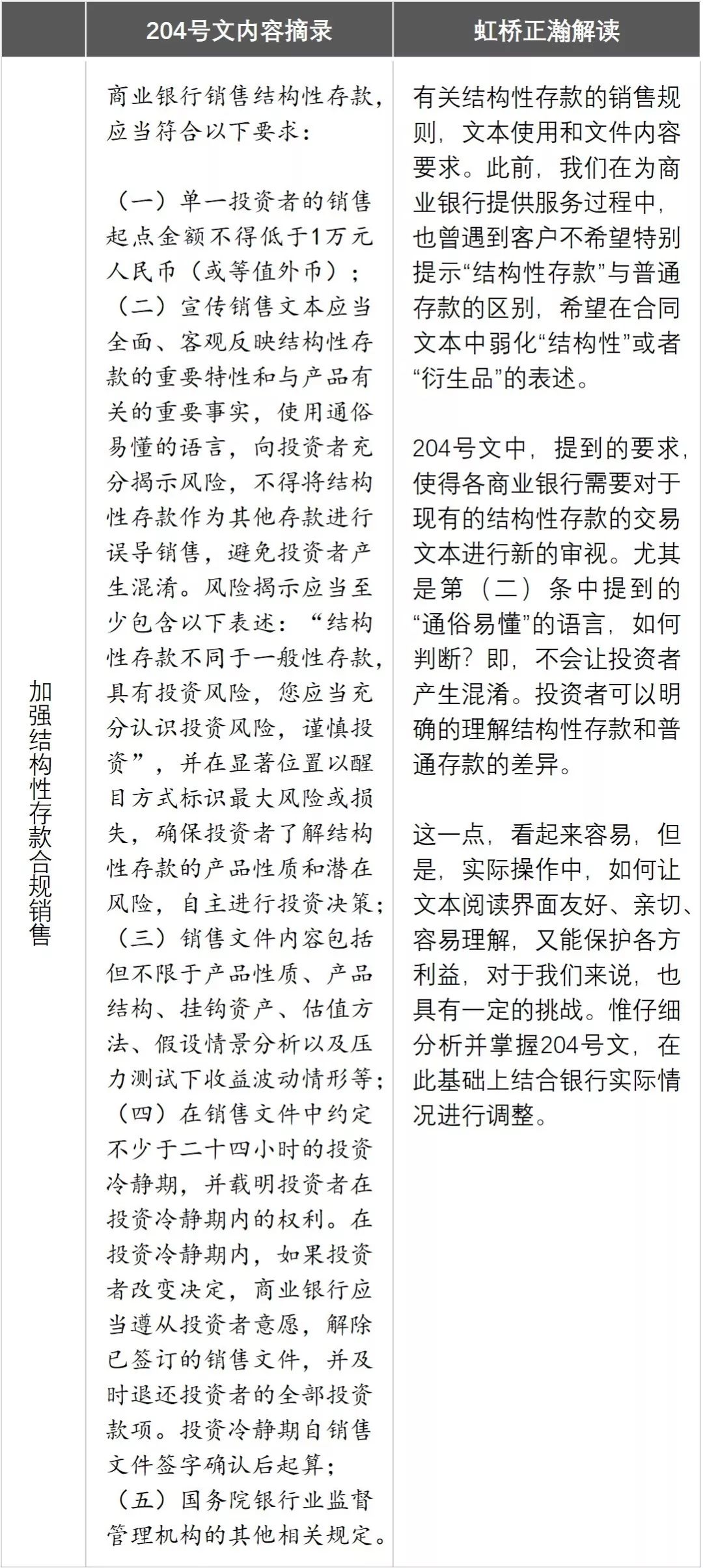

在204号文之前,我们有关于资管的新规、理财的新规纷纷出台,但是,对于结构性存款的规定,则始终没有一部专门的、具有针对性的规范。《理财办法》中,第七十五条,首次提到了结构性存款的定义,以及管理要求和发行、销售资质。当时,我们看到这条后,理解到后续可能会出台详细的规定,彼时,也与正在为其修改结构性存款合同的商业银行做过广泛的交流,此后,市场也在等待监管机构进一步发布结构性存款的规则。考虑到本期文章是速读新规,我们用表格的方式,简要梳理一下,我们认为新规中特别需要关注的地方:

以上,我们对于204号文,结合此前多年从事结构性存款相关业务法律服务的经验进行了初步的解读,我们也看到,为了避免大规模、突发的冲击,204号文亦规定了“过渡期”:“在过渡期安排方面,《通知》同时采取设置过渡期和“新老划断”的政策安排,有利于银行资产负债调整和流动性安排,促进业务平稳过渡。过渡期为本通知施行之日起12个月。过渡期内,商业银行可以继续发行原有的结构性存款(老产品),但应当严格控制在存量产品的整体规模内,并有序压缩递减。对于过渡期结束前已经发行的老产品,商业银行应当及时整改,到期或兑付后结清。过渡期结束后,商业银行新发行的结构性存款应当符合本通知规定。对于由于特殊原因在过渡期结束后仍难以符合本通知规定的商业银行,经银行业监督管理机构同意,采取适当安排妥善处理。”给到商业银行相对充分地调整期间,目的也是“引导银行存款和市场利率回归合理水平,规范相关衍生产品设计和交易;杜绝结构性存款与票据的空转套利,引导资金流向实体经济,降低实体经济融资成本。”脱虚向实,是金融产品的趋势,我们正一步一步走向更加规范化发展的未来。