第二章第一篇:红兽拆搭秘籍——红筹架构的搭建路径

一、前言

在过去的20年里,红筹架构为在中国本土市场融资上市受限的企业另辟了蹊径,催生了众多在境外资本市场“吸睛”又“吸金”的“翻墙党”。近日,尽管中美关系前路不明且美国又发出了对香港制裁的消息,但港股大盘反应始终良好并在随后一周内稳中有升。加之前有阿里巴巴,后有京东、网易等互联网头部企业相继加入港股大军,众多在美上市的中概股公司正在或将要转板或在香港二次上市,香港资本市场在扑朔迷离的国际局势中又开始展现了新的可能。在这一背景下,搭建红筹架构,在境外融资乃至上市,对于近期无法登陆国内资本市场的企业来说,依旧存在吸引力。但如何化身成为身披红筹架构的独角兽/准独角兽(以下简称“红兽”),在境外资本市场进行融资乃至上市是许多境内企业常常会遇到的技术难题。

本文为系列专栏文章第二章的第一篇,将聚焦红筹架构的搭建路径,以期为各位独角兽或准独角兽企业变身“翻墙党”进行热身准备。

二、具体“翻墙”步骤

红筹架构搭建的过程,实际上就是原中国本土企业的股东“翻墙”到境外,再通过在境外设立的各个层级的实体在中国境内持有一个外商独资企业(以下简称“WFOE”),最后由该WFOE协议控制原企业,或持有原企业的股权。

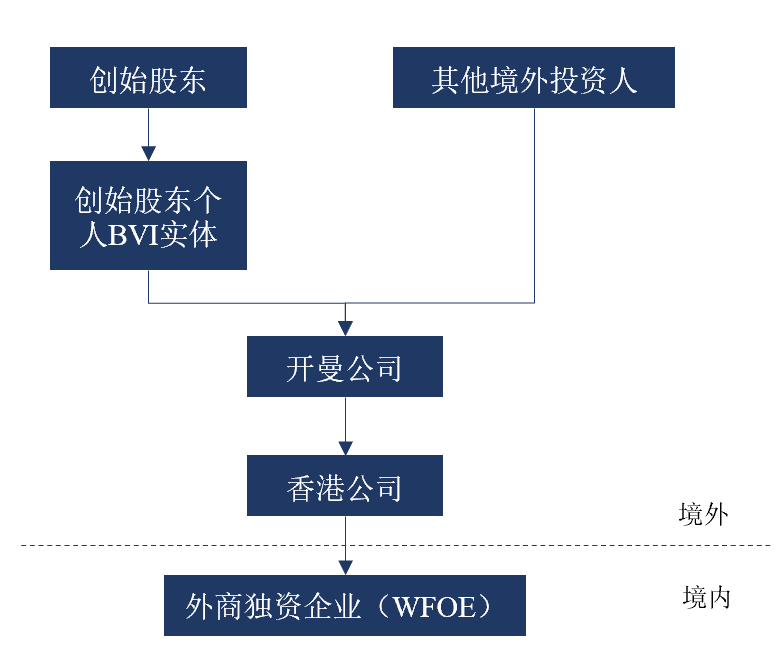

为了有更直观的感受,我们可以先来看一下“翻墙”前后的股权对比图:

内资企业股权结构图

红筹架构企业股权结构图(直接持股模式)

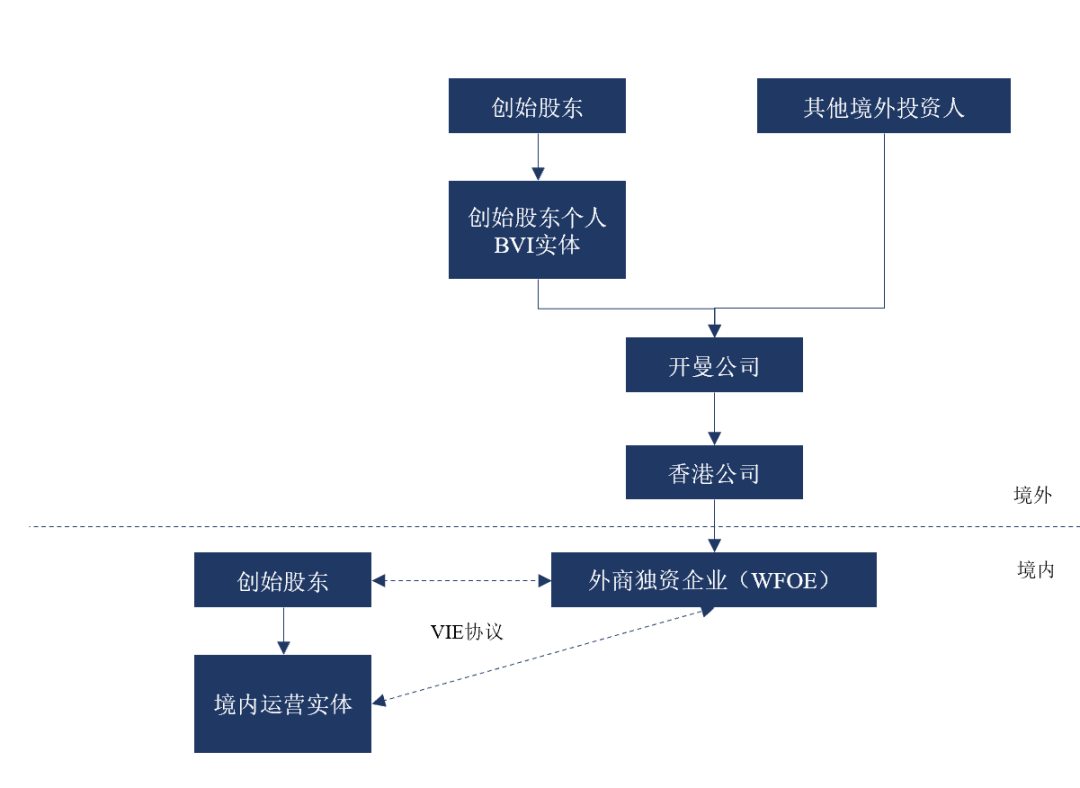

红筹架构企业股权结构图(VIE模式)

1 股东先“翻墙”

搭建红筹架构的第一步首先需要公司的创始股东外翻至境外。由于涉及的监管部门不同,此时自然人股东和机构股东的“翻墙”操作有所不同。

(1)自然人股东

在实践操作中一般自然人股东需要根据《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(以下简称“37号文”)的规定,办理境外投资外汇登记手续。目前37号文登记已经下放到银行层面,股东按照37号文的规定在当地银行进行办理即可。

自然人股东在“翻墙”时一般还会在BVI层面搭建一个各自100%持股的公司。这是因为37号文登记不光包含设立登记,还包含变更登记,即办理完37号文登记的自然人股东如果转让自己在境外持有的权益的,还需要及时去办理相应的变更登记。但如果自然人股东100%持股的BVI公司转让其持有的境外权益(如图二中的开曼公司股权)的,则无需办理该变更登记。而大多选择BVI作为公司注册地则主要出于(i)注册、年检费用相对较低;(ii)注册、变更等方面的公司管理制度相对宽松灵活,方便股东操作管理;以及(iii)公司信息披露要求少,保密程度高,有利于保护股东隐私等等的考虑。

37号文登记一般在境内自然人股东的境外持股实体设立完成之后开始申请办理,但需在境内和境外架构连接(即后文第3步的境内运营实体变更为外商投资企业或WFOE设立)之前完成,否则可能按照特殊目的公司外汇补登记处理(先处罚后处理,办理难度更大,将影响企业外汇的合规性)。

(2)境内机构股东

如果境内机构股东已有ODI手续完备的境外关联主体,则可以将该投资机构的境内持股权益置换为其境外关联主体对企业的境外融资主体层面的持股权益。如果境内机构股东没有合适的境外关联主体也不希望采用代持的方式,则需要通过完成ODI备案在境外设立投资主体,再以该等主体对企业的境外融资主体进行投资。ODI备案涉及的监管部门主要有发改委、商务部门和外管部门。

2 搭建“墙外支架”

股东“翻墙”之后则需要设置层层境外主体,搭建一个合理的“墙外支架”。

(1)融资平台/拟境外上市主体

多数企业在红筹架构时会选择开曼群岛作为融资主体或拟境外上市主体的注册地。除税收政策考量外,主要考虑的因素是相较于BVI,开曼当地的监管制度相对规范,合法合规性较强,香港、美国等主流境外交易所都接受以开曼为注册地的公司的上市申请,这样企业未来在考虑上市时有更多的选择权。

(2)香港公司

除了上述开曼公司外,许多企业还会搭建一个如图二中所示的香港公司做一个“中间过渡”。这主要是因为:

节税

中国境内的运营实体在红筹架构搭建之后,向上分红给境外股东时,按照《企业所得税法》的规定需要征收10%的税费。但根据香港和内地的税收安排,香港公司取得的来源于中国境内企业的股息所得,可以减按5%的协定优惠税率征收。

公证认证便利

在后文第3步“墙外”和“墙内”链接的过程中,根据市监局的要求,需提供境外企业经公证认证后的证书文件,而相较于其他国家而言,香港公司进行公证认证更方便,可以提高境外架构连接境内架构的效率。

2“墙外”和“墙内”链接

在“墙外支架”搭建好后,企业就可以开始进行“墙外”和“墙内”结构的链接了。在这一步,根据是否涉及外商投资准入限制的行业的不同,需要决定采用直接持股模式还是VIE模式。

(1)直接持股模式

如果企业所从事的业务不涉及外商投资的限制或禁止类目,外商控股后仍符合中国境内的主管部门对业务运营的要求的,企业就可以直接以境外最底层的公司(如图二中的香港公司)来并购境内运营实体,实现境内外结构的链接。

但需要注意的是,实践中由于境内运营实体在被并购前的实控人即为创始股东,而境外架构的最终实控人也为创始股东,根据商务部等六部委于2006年8月联合发布《关于外国投资者并购境内企业的规定》(以下简称“10号文”),该等并购属于“境内自然人以其在境外合法设立或控制的公司名义并购与其有关联关系的境内的公司”,从而应报商务部审批。但过往案例中商务部从未受理过该等审批,因此形成了事实上的阻碍。实践中,红筹企业一般采取“两步走”或创始股东变更国籍两种方案来规避10号文登记(该两种方案的详情及分析具体请见本专栏的后续文章)。

(2)VIE模式

如果企业所从事的业务涉及外商投资的限制或禁止类目,外商控股后将会导致境内运营主体不符合中国境内的主管部门对业务运营的要求的,则需要采取VIE模式。

在VIE模式下,境外架构的最底层公司(如图二中的香港公司)需要先在境内设立一家外商独资企业(即WFOE),再由WFOE与境内运营实体及其创始股东签订一系列的控制协议,一般包括两类:(i)控制性协议,主要包括《投票权委托协议》、《股权质押协议》、《独家购买权协议》等,以实现WFOE对境内运营公司的实际控制;(ii)利润转移协议,主要包括《独家咨询和技术服务协议》、《业务经营协议》等,以实现WFOE取得境内运营实体的主要收入和利润。

三、结语

上述的“翻墙”攻略仅仅是最常见和最基础的搭建红筹架构攻略,在实践过程中每个企业的具体情况和需求都不一样,所需要采取的“翻墙”步骤也各有千秋,并不能完全套用上述攻略。整个“翻墙”过程涉及创始股东、境内及境外的众多主体以及境内外多重监管部门和各方面的法律规定和实操限制。此外,重组中的各个步骤(尤其是境外架构搭建好后与境内运营实体链接的过程中可能涉及股权转让步骤)的涉税事项及资金流筹划也需要特别重视和仔细研讨,因此企业需要提早与律师、会计师、税务顾问、券商等中介机构进行方案规划,并和相关政府部门开展沟通,才能确保合规而顺利地“翻墙”。

一、前言

在过去的20年里,红筹架构为在中国本土市场融资上市受限的企业另辟了蹊径,催生了众多在境外资本市场“吸睛”又“吸金”的“翻墙党”。近日,尽管中美关系前路不明且美国又发出了对香港制裁的消息,但港股大盘反应始终良好并在随后一周内稳中有升。加之前有阿里巴巴,后有京东、网易等互联网头部企业相继加入港股大军,众多在美上市的中概股公司正在或将要转板或在香港二次上市,香港资本市场在扑朔迷离的国际局势中又开始展现了新的可能。在这一背景下,搭建红筹架构,在境外融资乃至上市,对于近期无法登陆国内资本市场的企业来说,依旧存在吸引力。但如何化身成为身披红筹架构的独角兽/准独角兽(以下简称“红兽”),在境外资本市场进行融资乃至上市是许多境内企业常常会遇到的技术难题。

本文为系列专栏文章第二章的第一篇,将聚焦红筹架构的搭建路径,以期为各位独角兽或准独角兽企业变身“翻墙党”进行热身准备。

二、具体“翻墙”步骤

红筹架构搭建的过程,实际上就是原中国本土企业的股东“翻墙”到境外,再通过在境外设立的各个层级的实体在中国境内持有一个外商独资企业(以下简称“WFOE”),最后由该WFOE协议控制原企业,或持有原企业的股权。

为了有更直观的感受,我们可以先来看一下“翻墙”前后的股权对比图:

内资企业股权结构图

红筹架构企业股权结构图(直接持股模式)

红筹架构企业股权结构图(VIE模式)

1 股东先“翻墙”

搭建红筹架构的第一步首先需要公司的创始股东外翻至境外。由于涉及的监管部门不同,此时自然人股东和机构股东的“翻墙”操作有所不同。

(1)自然人股东

在实践操作中一般自然人股东需要根据《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(以下简称“37号文”)的规定,办理境外投资外汇登记手续。目前37号文登记已经下放到银行层面,股东按照37号文的规定在当地银行进行办理即可。

自然人股东在“翻墙”时一般还会在BVI层面搭建一个各自100%持股的公司。这是因为37号文登记不光包含设立登记,还包含变更登记,即办理完37号文登记的自然人股东如果转让自己在境外持有的权益的,还需要及时去办理相应的变更登记。但如果自然人股东100%持股的BVI公司转让其持有的境外权益(如图二中的开曼公司股权)的,则无需办理该变更登记。而大多选择BVI作为公司注册地则主要出于(i)注册、年检费用相对较低;(ii)注册、变更等方面的公司管理制度相对宽松灵活,方便股东操作管理;以及(iii)公司信息披露要求少,保密程度高,有利于保护股东隐私等等的考虑。

37号文登记一般在境内自然人股东的境外持股实体设立完成之后开始申请办理,但需在境内和境外架构连接(即后文第3步的境内运营实体变更为外商投资企业或WFOE设立)之前完成,否则可能按照特殊目的公司外汇补登记处理(先处罚后处理,办理难度更大,将影响企业外汇的合规性)。

(2)境内机构股东

如果境内机构股东已有ODI手续完备的境外关联主体,则可以将该投资机构的境内持股权益置换为其境外关联主体对企业的境外融资主体层面的持股权益。如果境内机构股东没有合适的境外关联主体也不希望采用代持的方式,则需要通过完成ODI备案在境外设立投资主体,再以该等主体对企业的境外融资主体进行投资。ODI备案涉及的监管部门主要有发改委、商务部门和外管部门。

2 搭建“墙外支架”

股东“翻墙”之后则需要设置层层境外主体,搭建一个合理的“墙外支架”。

(1)融资平台/拟境外上市主体

多数企业在红筹架构时会选择开曼群岛作为融资主体或拟境外上市主体的注册地。除税收政策考量外,主要考虑的因素是相较于BVI,开曼当地的监管制度相对规范,合法合规性较强,香港、美国等主流境外交易所都接受以开曼为注册地的公司的上市申请,这样企业未来在考虑上市时有更多的选择权。

(2)香港公司

除了上述开曼公司外,许多企业还会搭建一个如图二中所示的香港公司做一个“中间过渡”。这主要是因为:

节税

中国境内的运营实体在红筹架构搭建之后,向上分红给境外股东时,按照《企业所得税法》的规定需要征收10%的税费。但根据香港和内地的税收安排,香港公司取得的来源于中国境内企业的股息所得,可以减按5%的协定优惠税率征收。

公证认证便利

在后文第3步“墙外”和“墙内”链接的过程中,根据市监局的要求,需提供境外企业经公证认证后的证书文件,而相较于其他国家而言,香港公司进行公证认证更方便,可以提高境外架构连接境内架构的效率。

2“墙外”和“墙内”链接

在“墙外支架”搭建好后,企业就可以开始进行“墙外”和“墙内”结构的链接了。在这一步,根据是否涉及外商投资准入限制的行业的不同,需要决定采用直接持股模式还是VIE模式。

(1)直接持股模式

如果企业所从事的业务不涉及外商投资的限制或禁止类目,外商控股后仍符合中国境内的主管部门对业务运营的要求的,企业就可以直接以境外最底层的公司(如图二中的香港公司)来并购境内运营实体,实现境内外结构的链接。

但需要注意的是,实践中由于境内运营实体在被并购前的实控人即为创始股东,而境外架构的最终实控人也为创始股东,根据商务部等六部委于2006年8月联合发布《关于外国投资者并购境内企业的规定》(以下简称“10号文”),该等并购属于“境内自然人以其在境外合法设立或控制的公司名义并购与其有关联关系的境内的公司”,从而应报商务部审批。但过往案例中商务部从未受理过该等审批,因此形成了事实上的阻碍。实践中,红筹企业一般采取“两步走”或创始股东变更国籍两种方案来规避10号文登记(该两种方案的详情及分析具体请见本专栏的后续文章)。

(2)VIE模式

如果企业所从事的业务涉及外商投资的限制或禁止类目,外商控股后将会导致境内运营主体不符合中国境内的主管部门对业务运营的要求的,则需要采取VIE模式。

在VIE模式下,境外架构的最底层公司(如图二中的香港公司)需要先在境内设立一家外商独资企业(即WFOE),再由WFOE与境内运营实体及其创始股东签订一系列的控制协议,一般包括两类:(i)控制性协议,主要包括《投票权委托协议》、《股权质押协议》、《独家购买权协议》等,以实现WFOE对境内运营公司的实际控制;(ii)利润转移协议,主要包括《独家咨询和技术服务协议》、《业务经营协议》等,以实现WFOE取得境内运营实体的主要收入和利润。

三、结语

上述的“翻墙”攻略仅仅是最常见和最基础的搭建红筹架构攻略,在实践过程中每个企业的具体情况和需求都不一样,所需要采取的“翻墙”步骤也各有千秋,并不能完全套用上述攻略。整个“翻墙”过程涉及创始股东、境内及境外的众多主体以及境内外多重监管部门和各方面的法律规定和实操限制。此外,重组中的各个步骤(尤其是境外架构搭建好后与境内运营实体链接的过程中可能涉及股权转让步骤)的涉税事项及资金流筹划也需要特别重视和仔细研讨,因此企业需要提早与律师、会计师、税务顾问、券商等中介机构进行方案规划,并和相关政府部门开展沟通,才能确保合规而顺利地“翻墙”。