一、科创板规则出台

中国证券监督管理委员会(下称“中国证监会”)于2019年1月30日发布了《关于在上海证券交易所设立科创板并试点注册制的实施意见》,明确在科创板试点注册制,合理制定科创板股票发行条件和更加全面深入精准的信息披露规则体系。

2019年3月2日,中国证监会发布了《科创板首次公开发行股票注册管理办法(试行)》和《科创板上市公司持续监管办法(试行)》的正式定稿版本。同时,上海证券交易所(下称“上交所”)发布了包括《科创板股票发行与承销实施办法》《科创板股票上市规则》《科创板股票交易特别规定》《科创板股票发行上市审核规则》《科创板股票上市委员会管理办法》《科技创新咨询委员会工作规则》在内的相关科创板规则。科创板“2+6”制度规则体系初步搭建完成,3月2日起开放予企业申报科创板上市。

2019年3月3日,上交所发布了《上海证券交易所科创板企业上市推荐指引》(下称“《上市推荐指引》”)《上海证券交易所科创板股票发行上市审核问答》(下称“《上市审核问答》”),为进一步落实科创板提供了支持。

2019年3月15日,中国证监会宣布对《上市公司章程指引》相关条款进行修改,明确存在特殊股权结构上市公司章程相关要求,并在3月15日至3月30日向社会公开征求意见。

二、科创板与主板(中小板)、创业板主要发行上市条件对比

目前,境内主板(中小板)、创业板采用的是以“核准制”为核心的上市审核制度,中国证监会除了进行形式审查外,还对公司的历史沿革、法人治理结构、独立性、经营业务、财务状况、发展前景等条件进行实质性审查,并由此作出公司是否符合发行条件的价值判断。科创板试点“注册制”,由上交所负责审核(交易所应当自受理注册申请文件之日起3个月内形成审核意见),中国证监会在20个工作日内决定是否同意注册;如存在不符合发行上市条件等情形的,监管机构有权行使否决权。

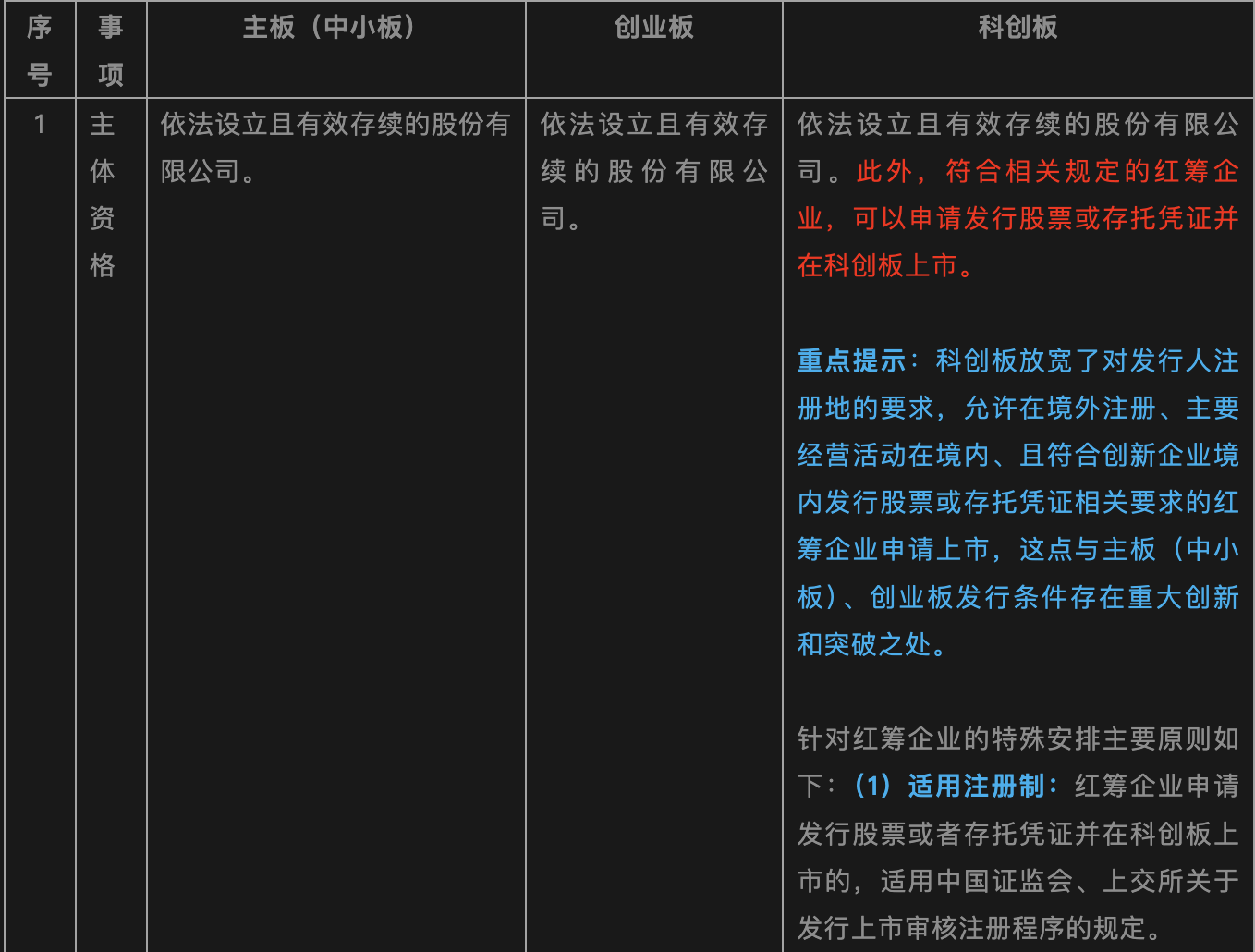

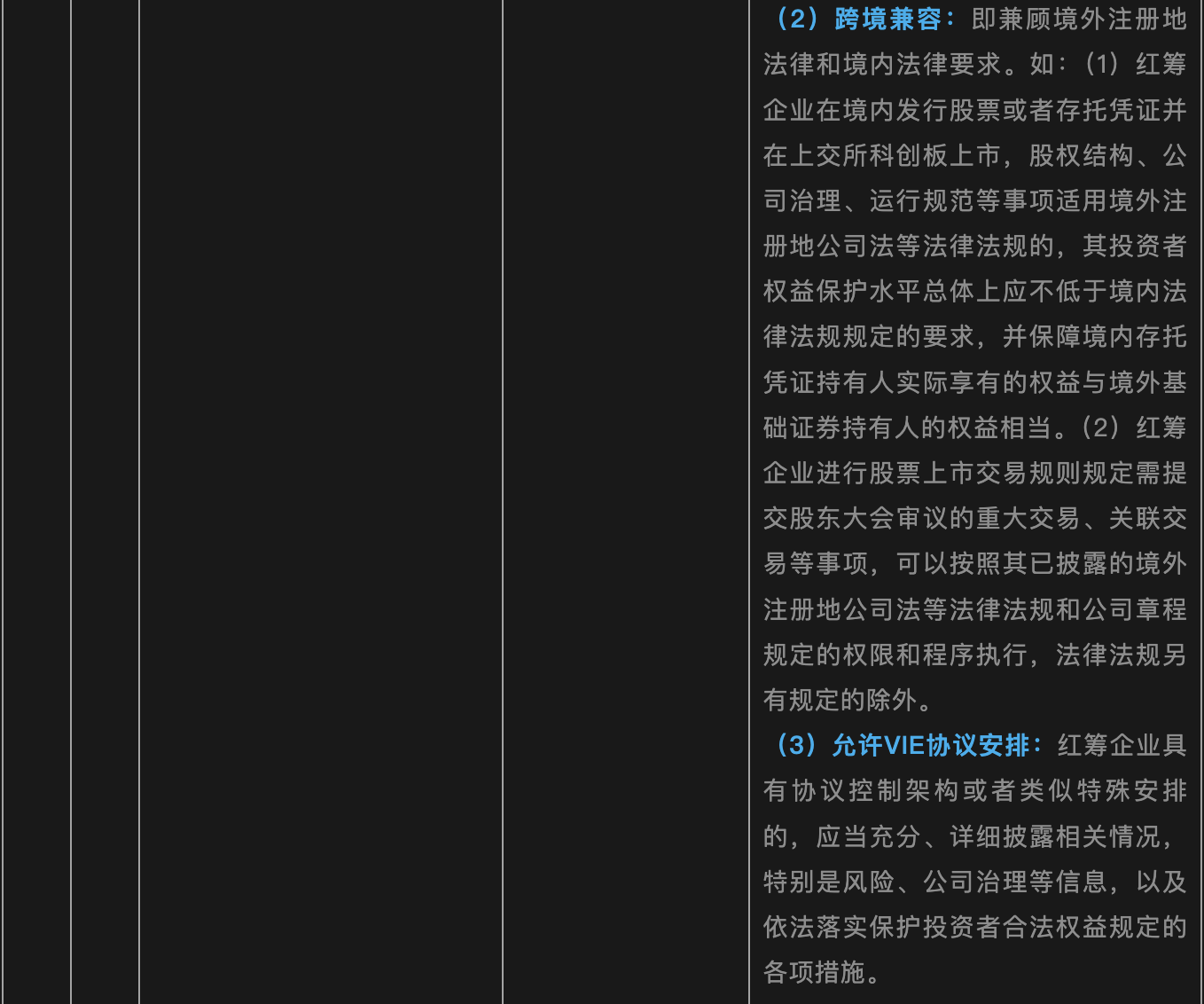

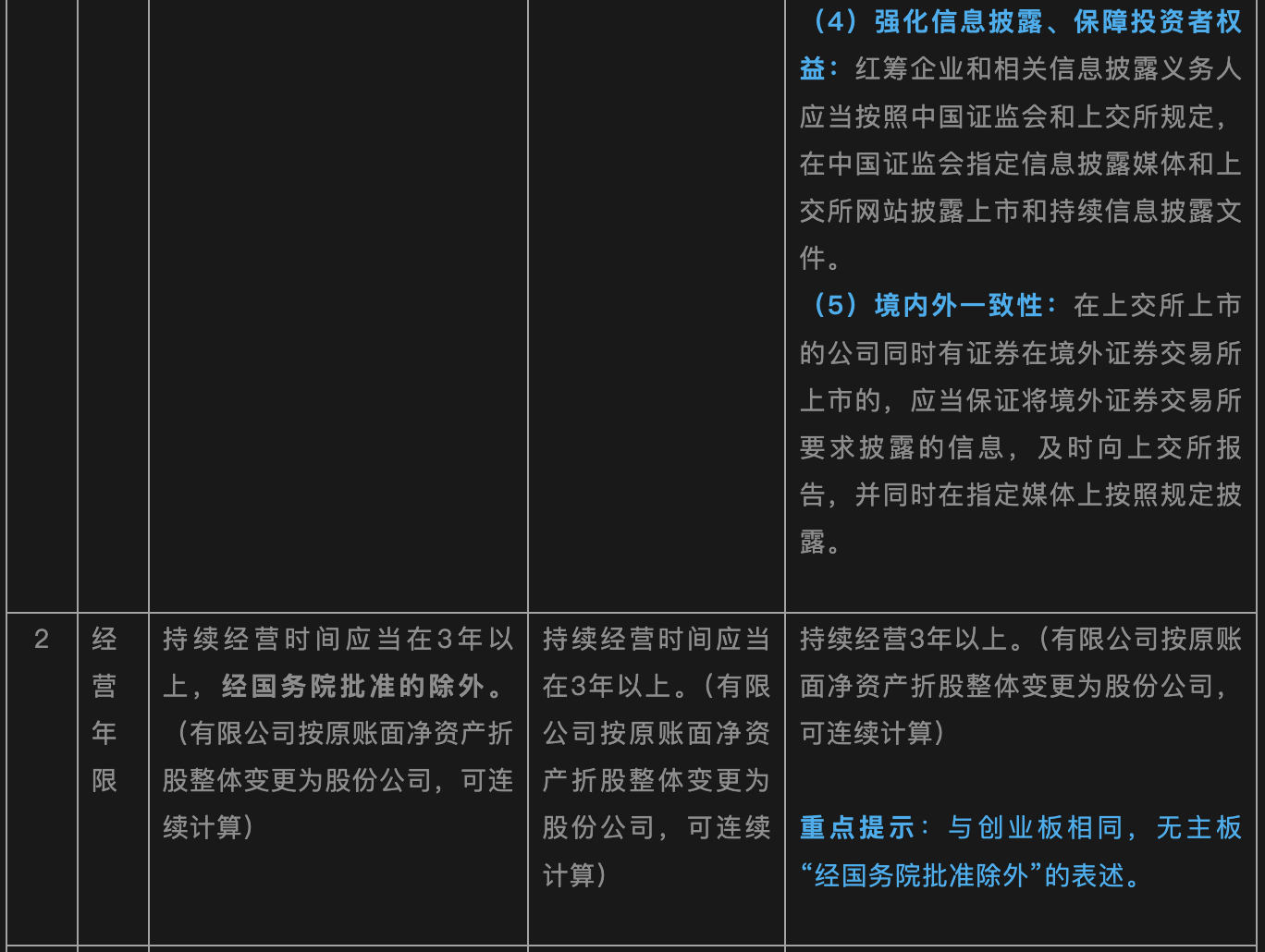

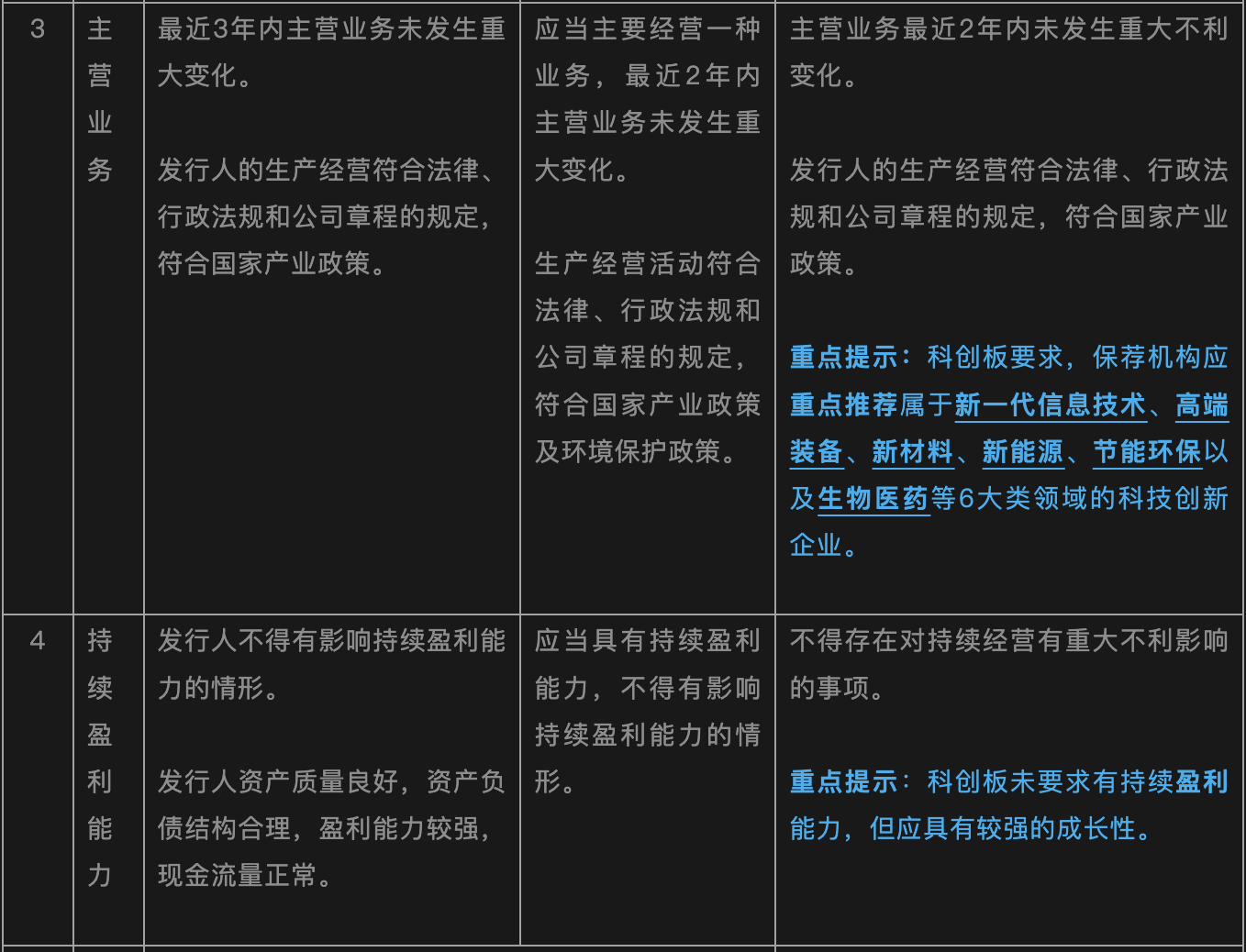

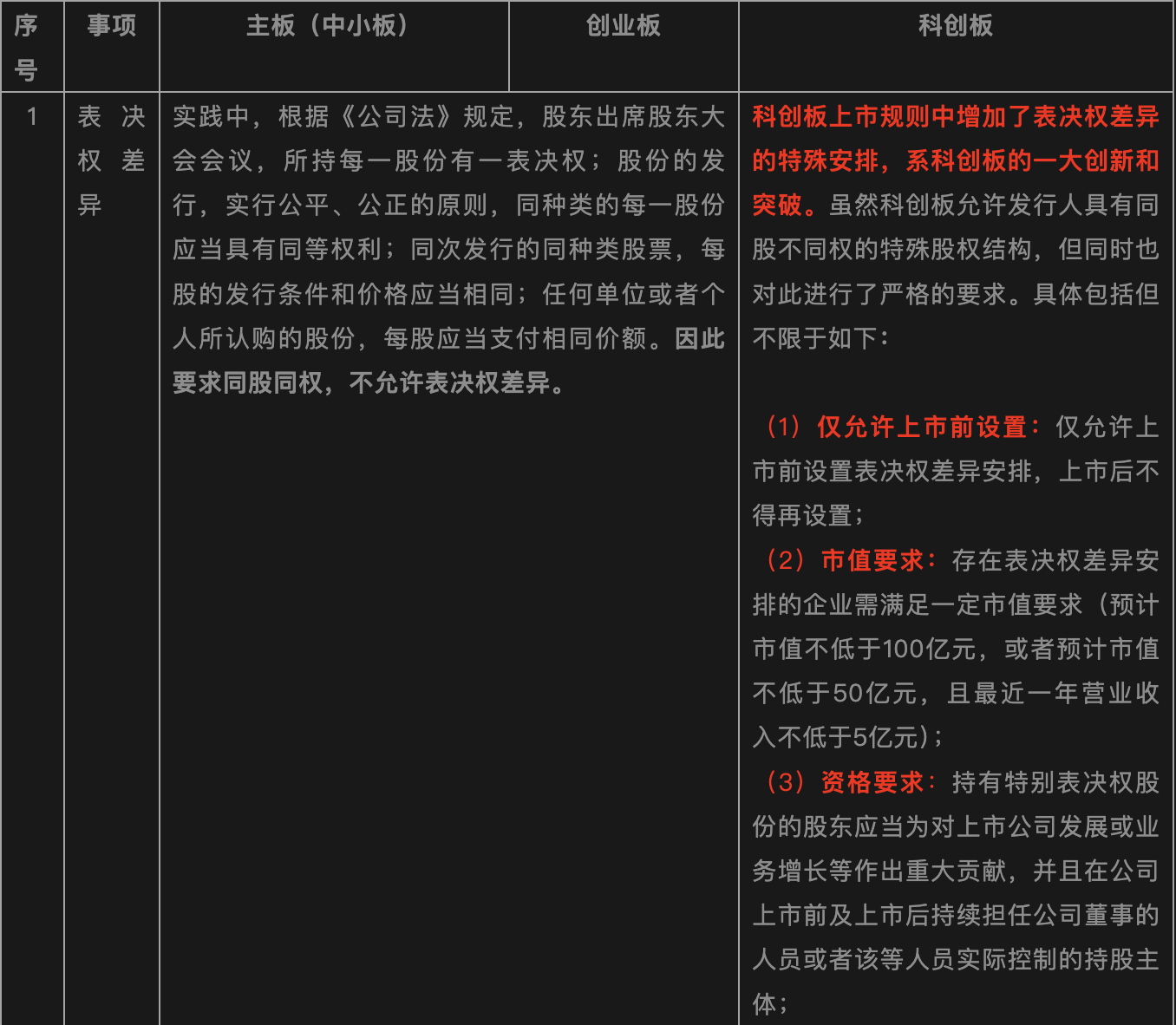

相比传统的境内A股,科创板在发行上市条件上进行了不少制度上的创新和突破,如明确接受未盈利企业提交上市申请,接受红筹企业(包括VIE架构的红筹企业与非VIE架构的红筹企业)发行股票或存托凭证,允许表决权差异安排等。

如下将科创板与主板(中小板)、创业板的主要发行上市条件进行比较:

(编者注:红色字体为科创板重点新规,蓝色字体为重点提示内容)

(一)主体资格与业务

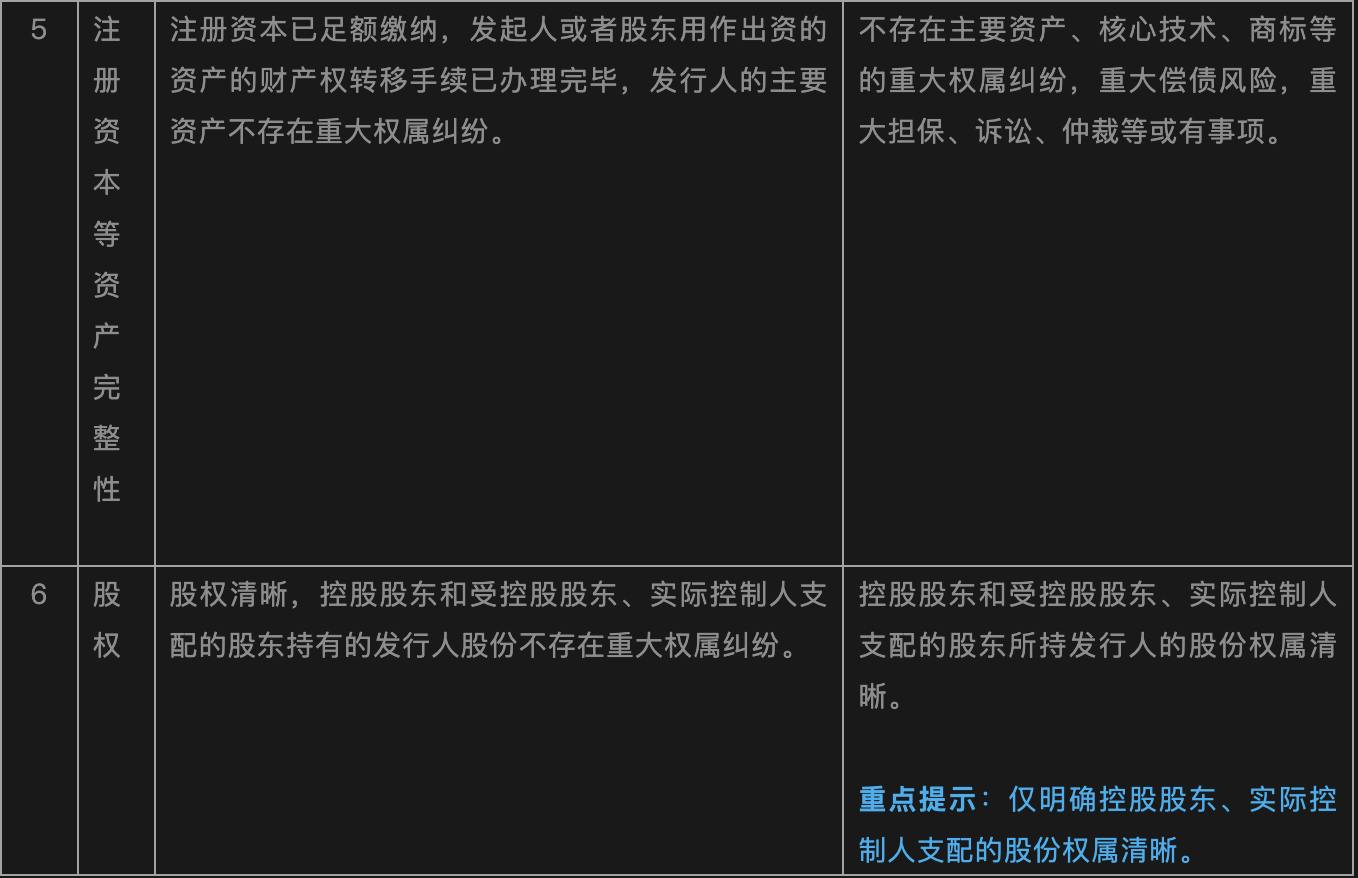

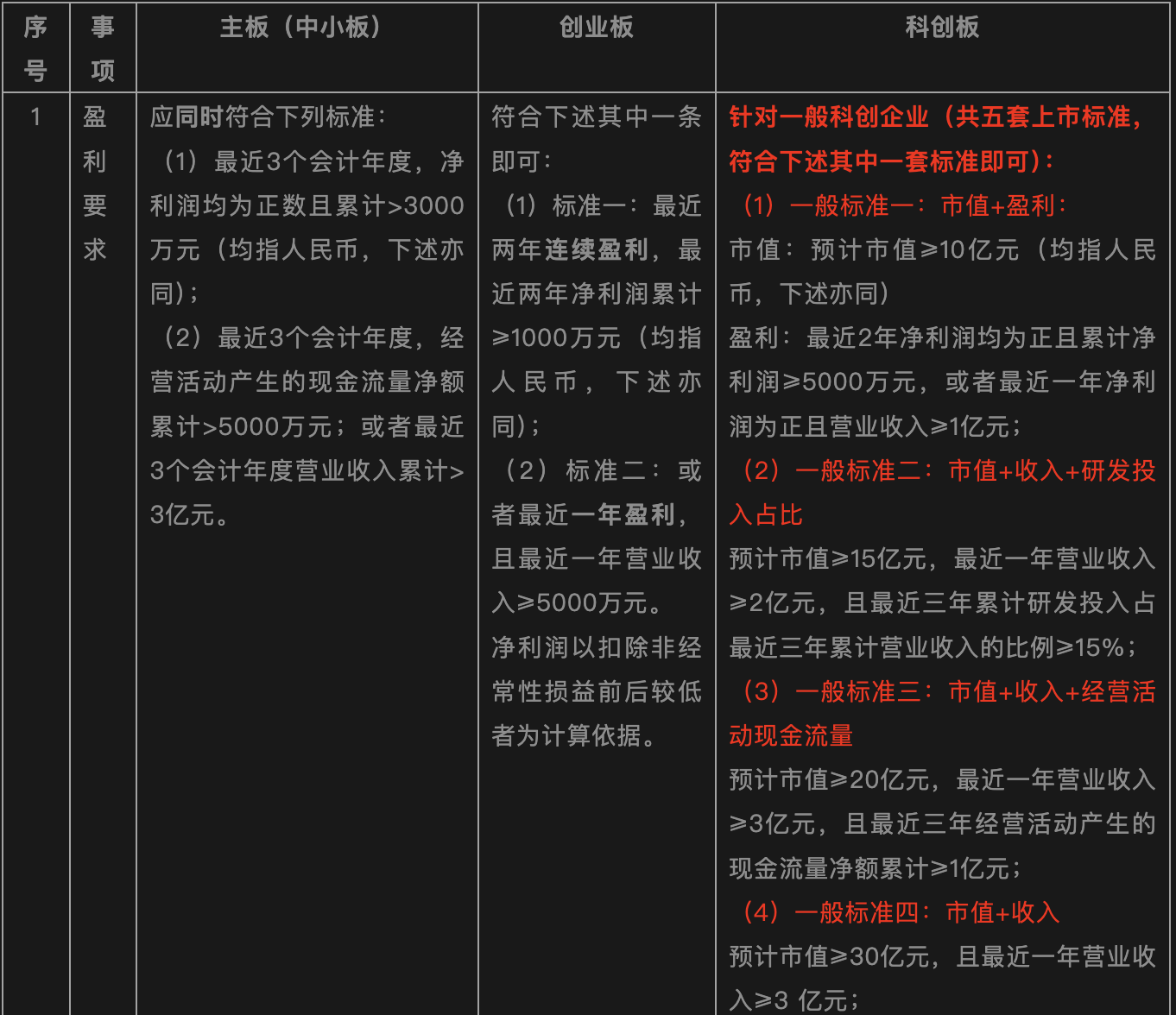

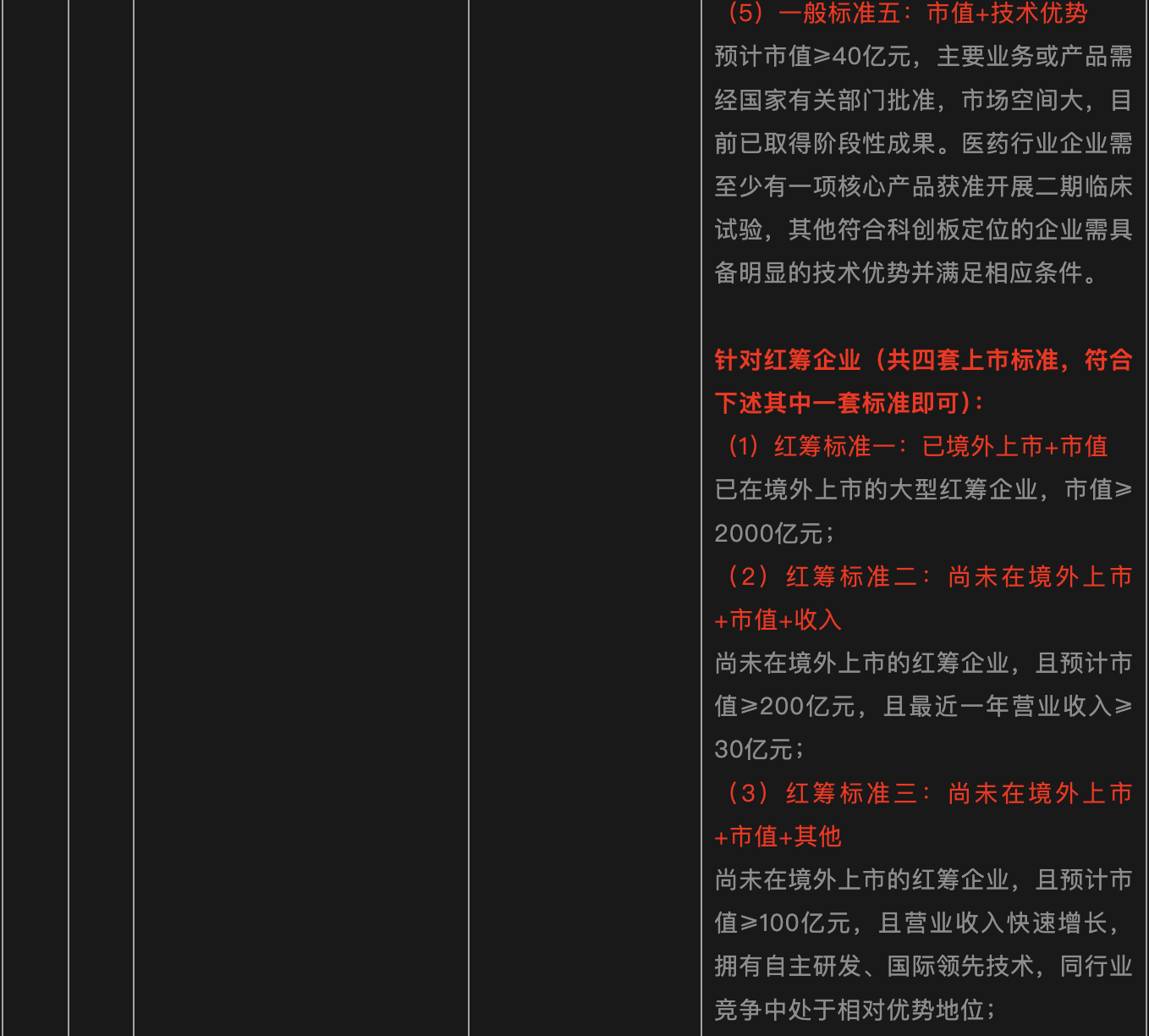

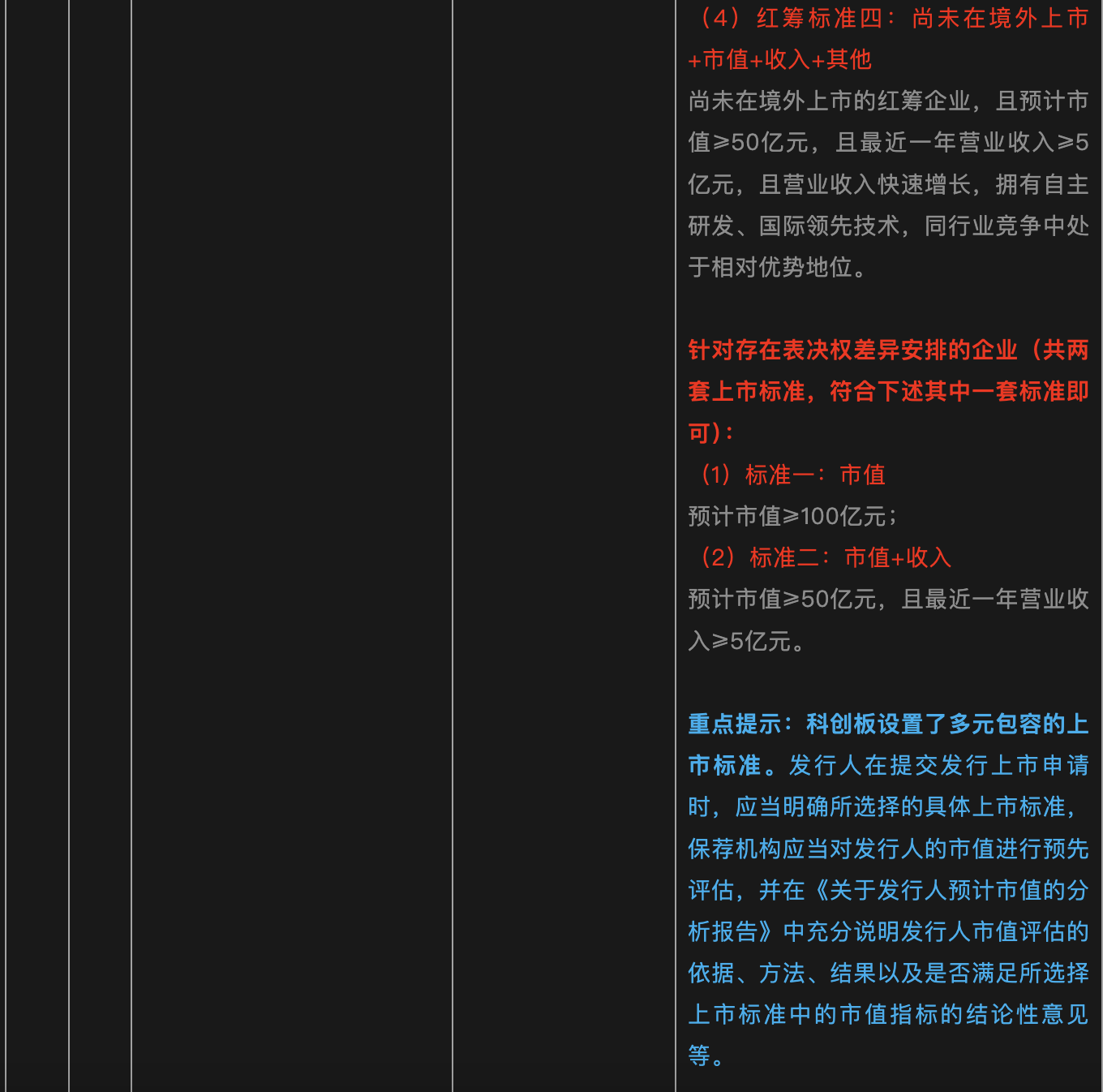

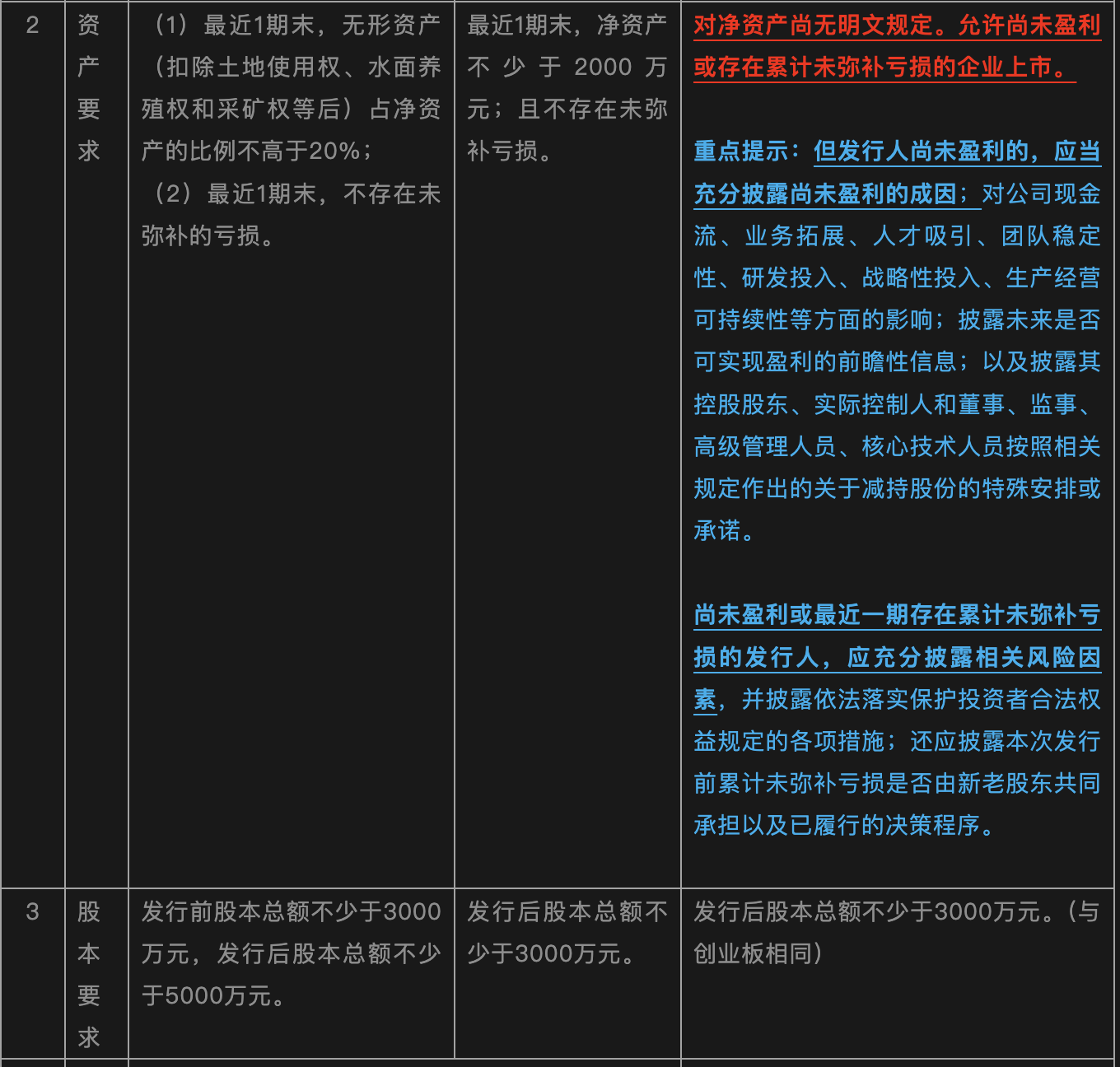

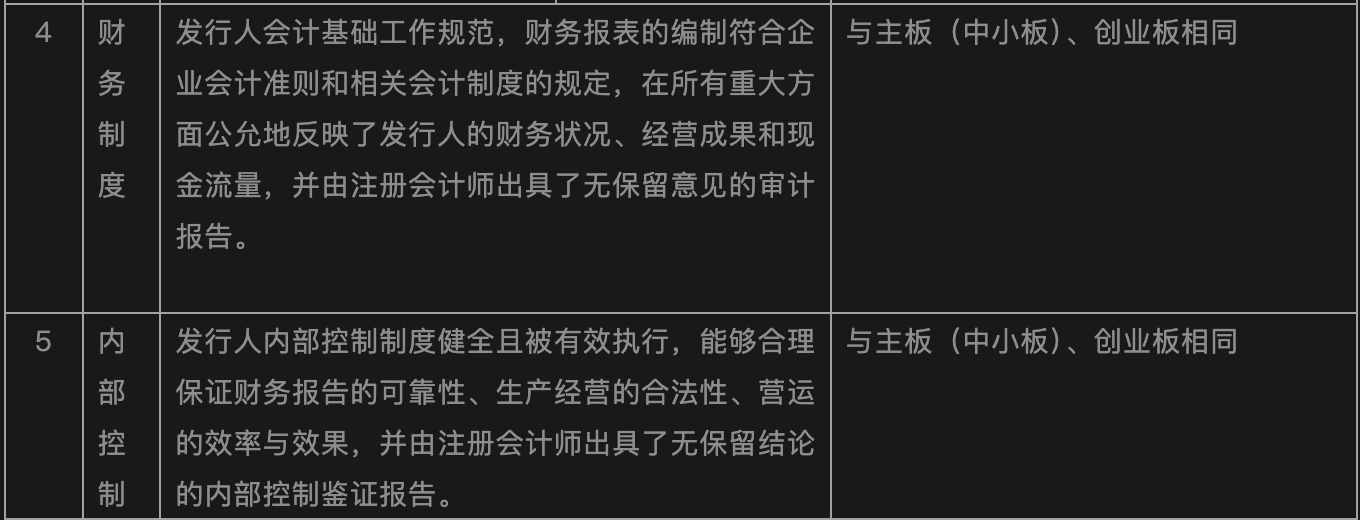

(二)财务与内控

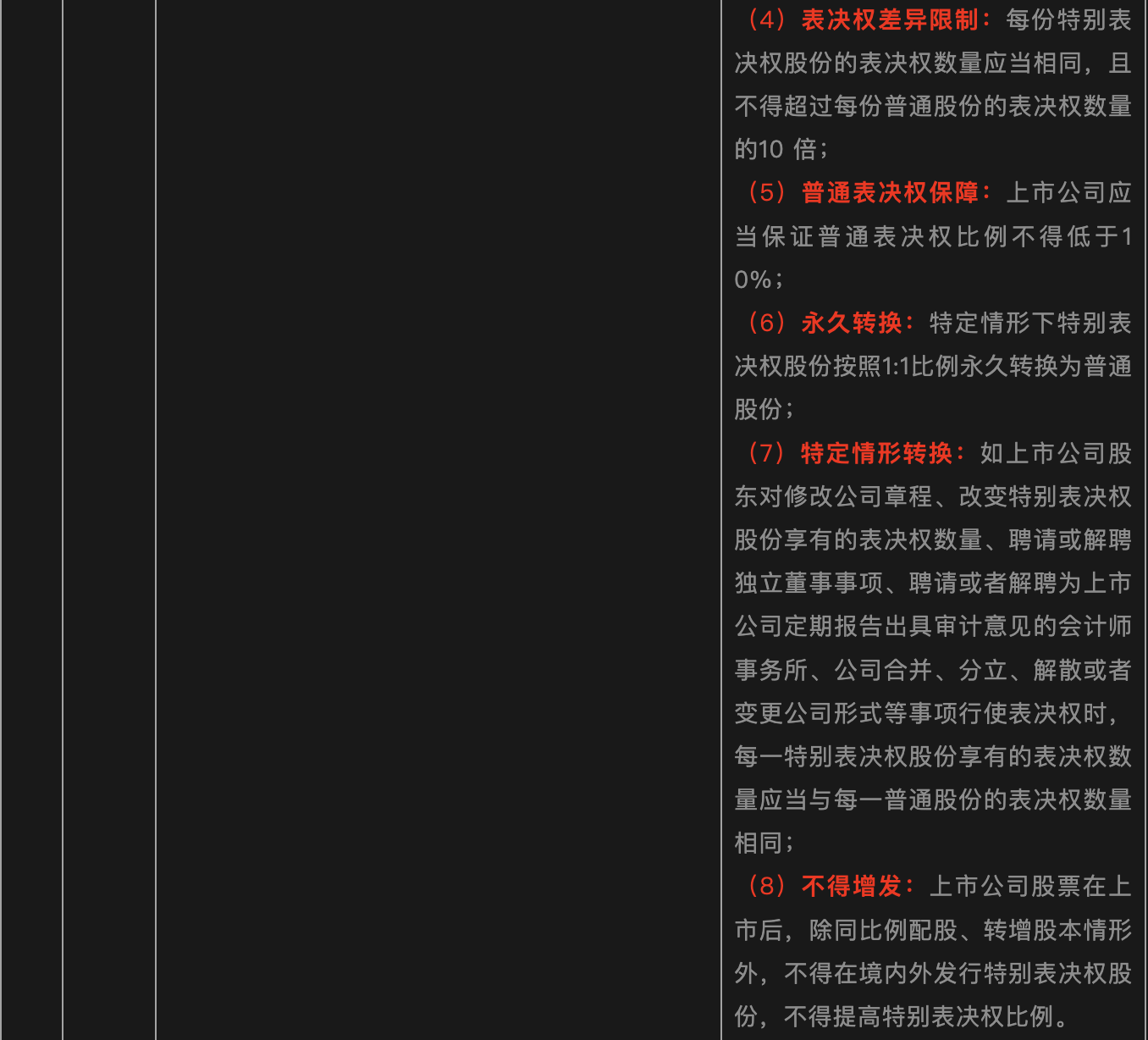

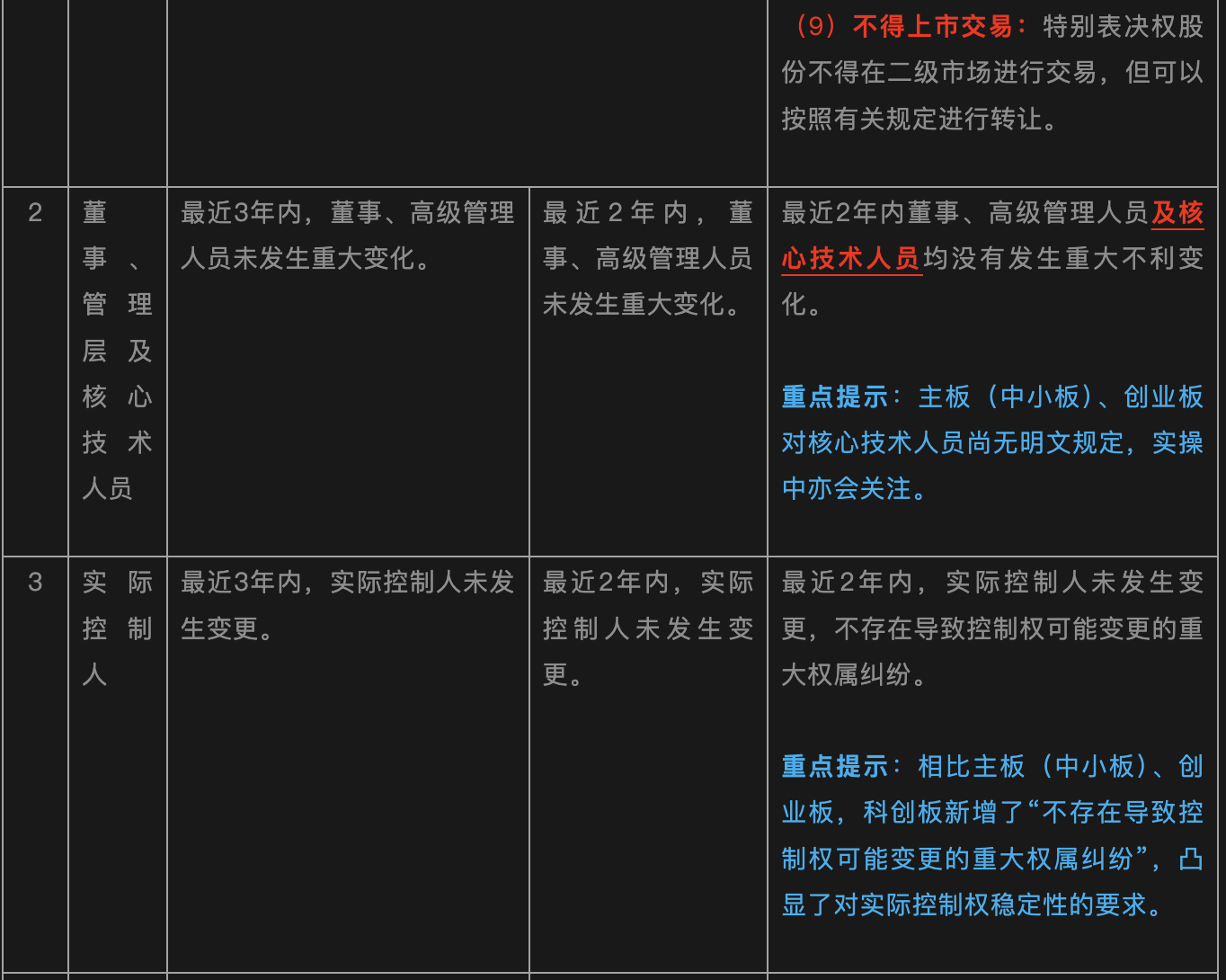

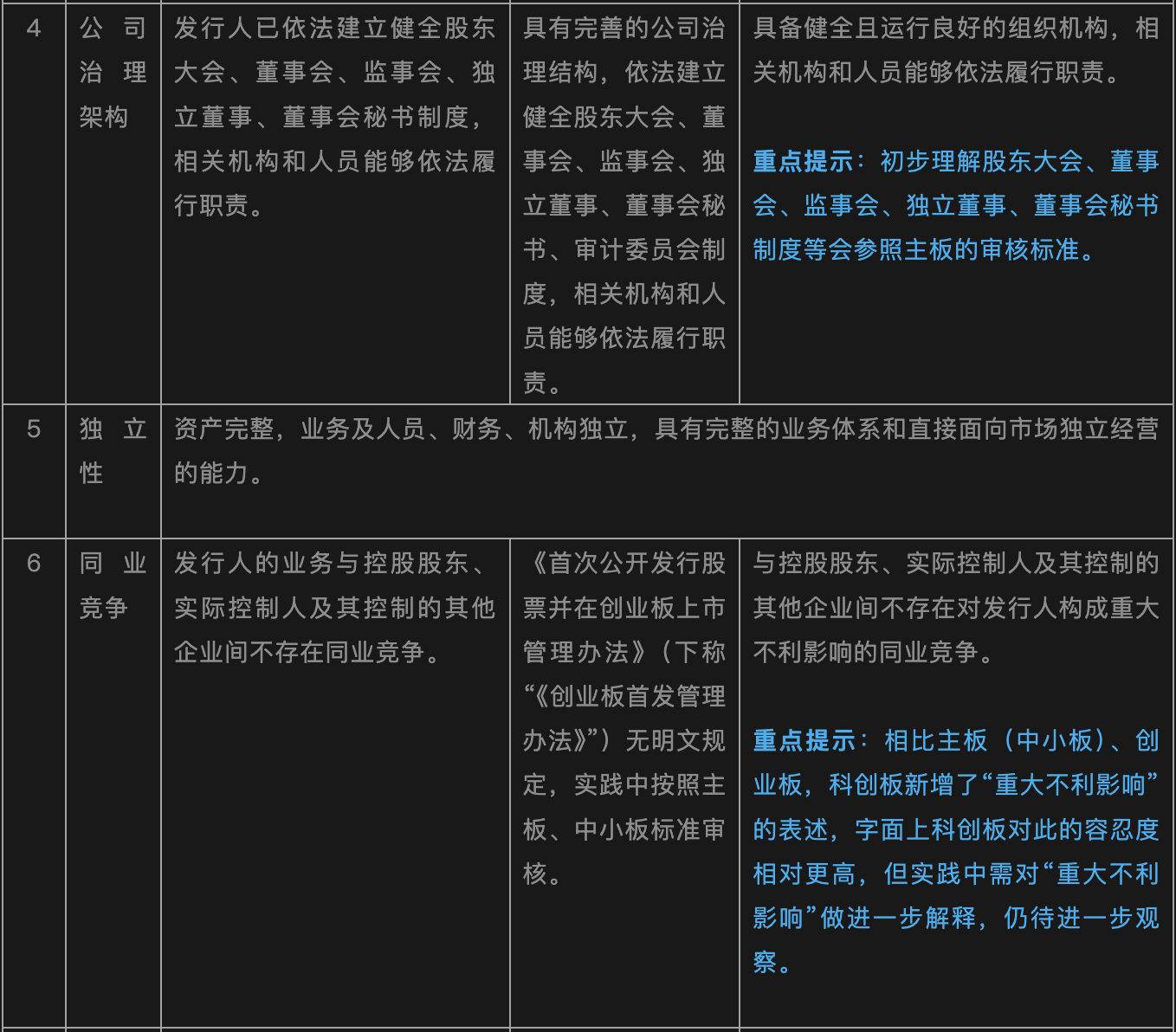

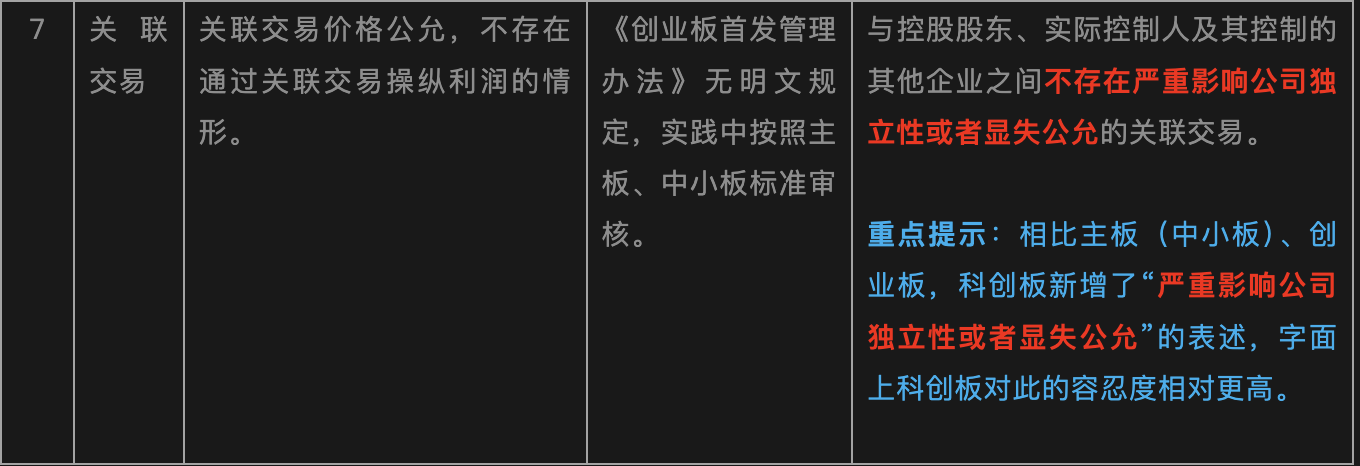

(三)公司治理与独立性

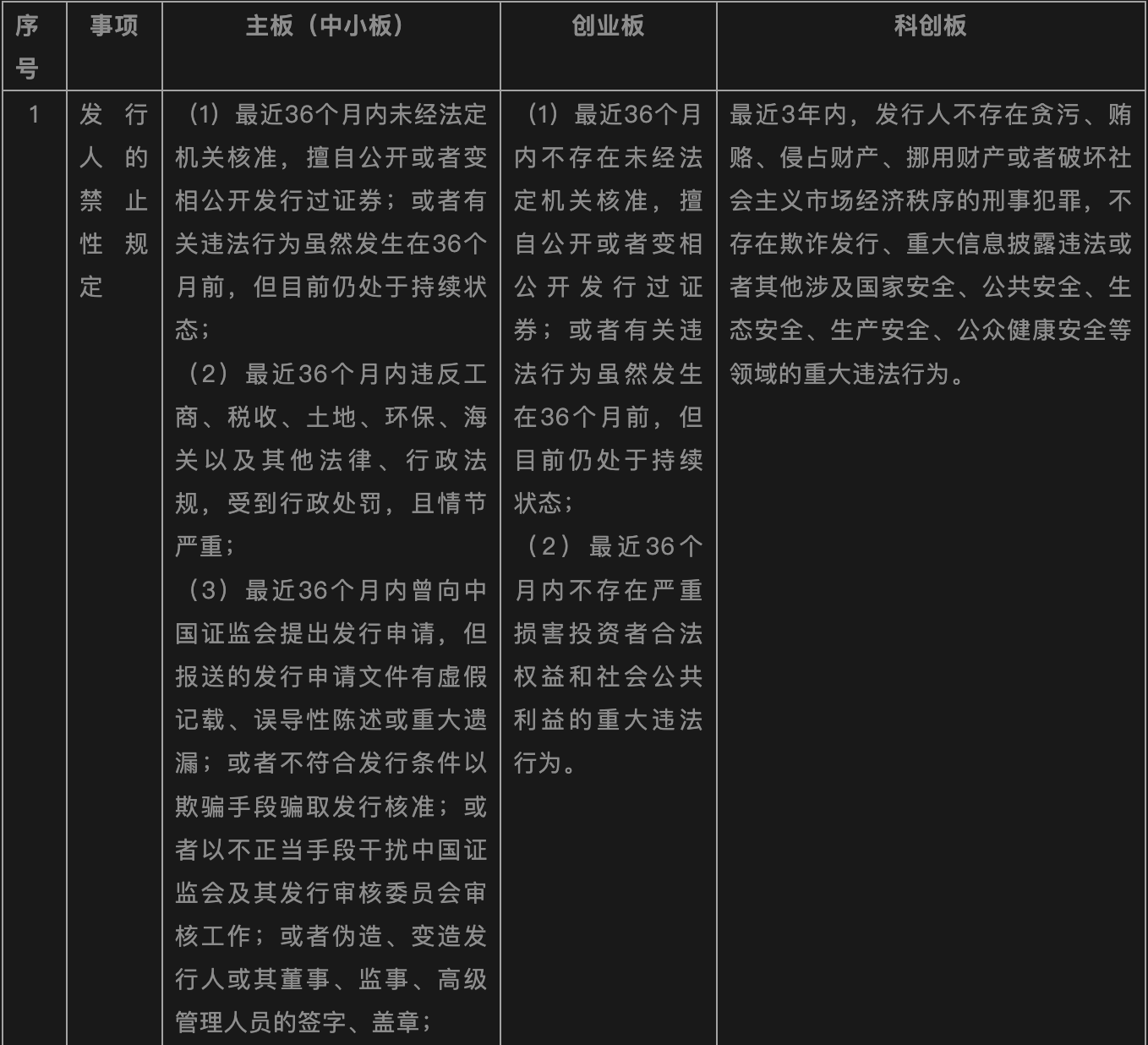

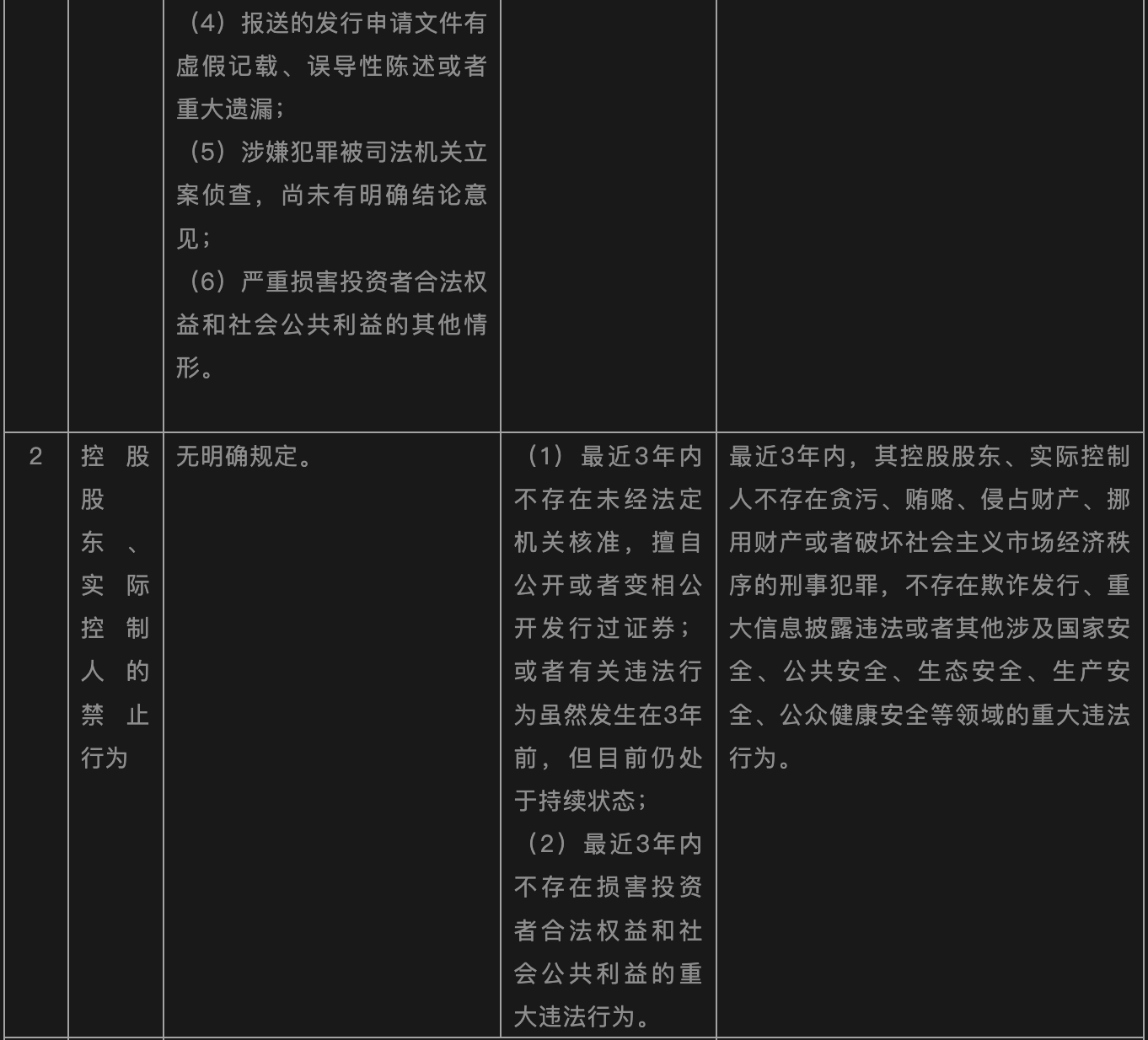

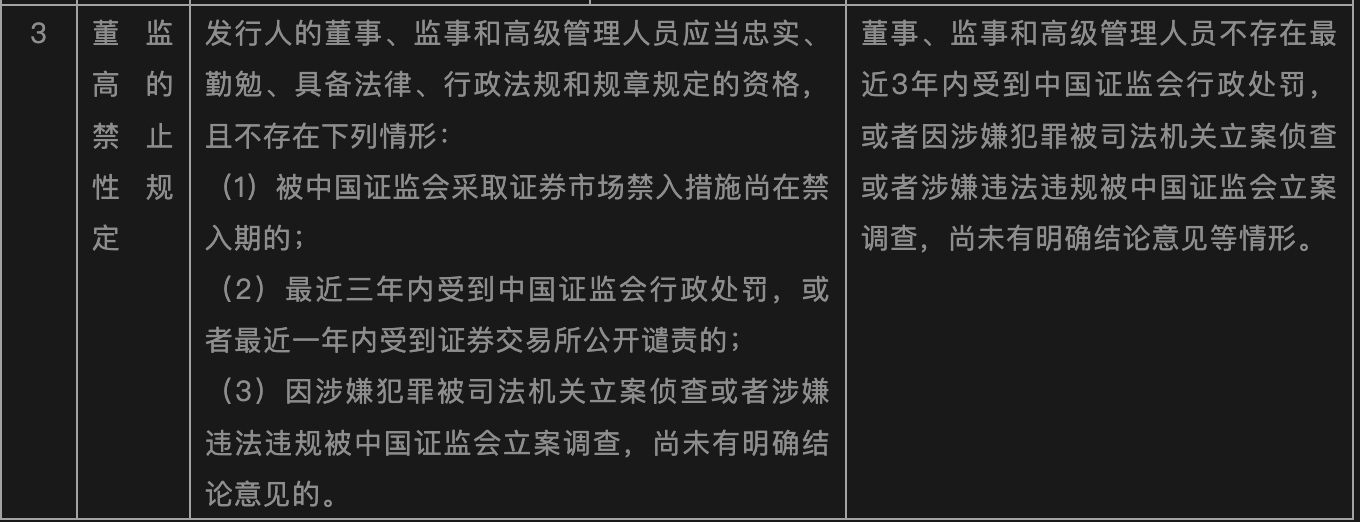

(四)合法性要求

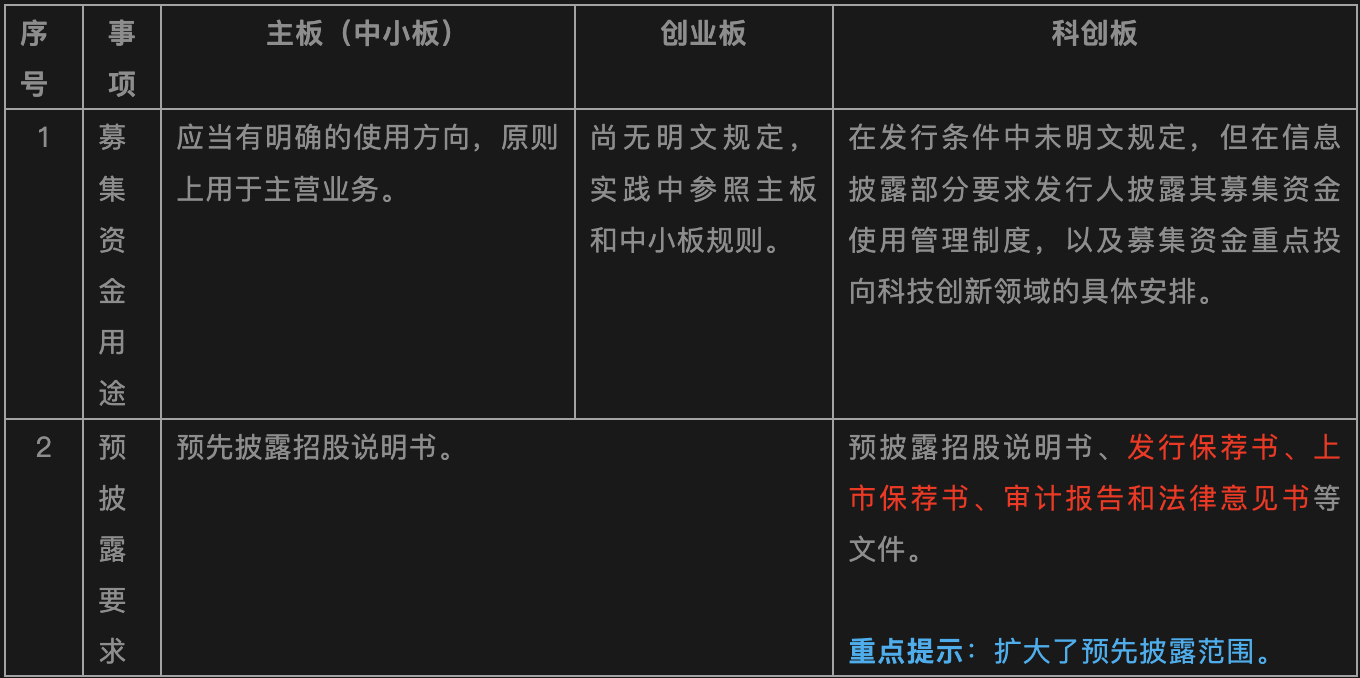

(五)其他规定

通过上述简要分析对比,我们理解科创板在发行条件上相较现有的主板(中小板)、创业板有一些制度上的精简优化,如取消了盈利业绩、不存在弥补亏损、无形资产占比限制等方面要求。目前科创板的注册制定位,更为关注企业的规范运作、公司治理及信息披露等,将部分的发行条件转化为信息披露要求,重点关注发行人的信息披露是否真实、准确、完整,因此在信息披露、监管责任等方面也对发行人、保荐人和中介机构提出了更多要求和挑战。

中国证券监督管理委员会(下称“中国证监会”)于2019年1月30日发布了《关于在上海证券交易所设立科创板并试点注册制的实施意见》,明确在科创板试点注册制,合理制定科创板股票发行条件和更加全面深入精准的信息披露规则体系。

2019年3月2日,中国证监会发布了《科创板首次公开发行股票注册管理办法(试行)》和《科创板上市公司持续监管办法(试行)》的正式定稿版本。同时,上海证券交易所(下称“上交所”)发布了包括《科创板股票发行与承销实施办法》《科创板股票上市规则》《科创板股票交易特别规定》《科创板股票发行上市审核规则》《科创板股票上市委员会管理办法》《科技创新咨询委员会工作规则》在内的相关科创板规则。科创板“2+6”制度规则体系初步搭建完成,3月2日起开放予企业申报科创板上市。

2019年3月3日,上交所发布了《上海证券交易所科创板企业上市推荐指引》(下称“《上市推荐指引》”)《上海证券交易所科创板股票发行上市审核问答》(下称“《上市审核问答》”),为进一步落实科创板提供了支持。

2019年3月15日,中国证监会宣布对《上市公司章程指引》相关条款进行修改,明确存在特殊股权结构上市公司章程相关要求,并在3月15日至3月30日向社会公开征求意见。

二、科创板与主板(中小板)、创业板主要发行上市条件对比

目前,境内主板(中小板)、创业板采用的是以“核准制”为核心的上市审核制度,中国证监会除了进行形式审查外,还对公司的历史沿革、法人治理结构、独立性、经营业务、财务状况、发展前景等条件进行实质性审查,并由此作出公司是否符合发行条件的价值判断。科创板试点“注册制”,由上交所负责审核(交易所应当自受理注册申请文件之日起3个月内形成审核意见),中国证监会在20个工作日内决定是否同意注册;如存在不符合发行上市条件等情形的,监管机构有权行使否决权。

相比传统的境内A股,科创板在发行上市条件上进行了不少制度上的创新和突破,如明确接受未盈利企业提交上市申请,接受红筹企业(包括VIE架构的红筹企业与非VIE架构的红筹企业)发行股票或存托凭证,允许表决权差异安排等。

如下将科创板与主板(中小板)、创业板的主要发行上市条件进行比较:

(编者注:红色字体为科创板重点新规,蓝色字体为重点提示内容)

(一)主体资格与业务

(二)财务与内控

(三)公司治理与独立性

(四)合法性要求

(五)其他规定

通过上述简要分析对比,我们理解科创板在发行条件上相较现有的主板(中小板)、创业板有一些制度上的精简优化,如取消了盈利业绩、不存在弥补亏损、无形资产占比限制等方面要求。目前科创板的注册制定位,更为关注企业的规范运作、公司治理及信息披露等,将部分的发行条件转化为信息披露要求,重点关注发行人的信息披露是否真实、准确、完整,因此在信息披露、监管责任等方面也对发行人、保荐人和中介机构提出了更多要求和挑战。