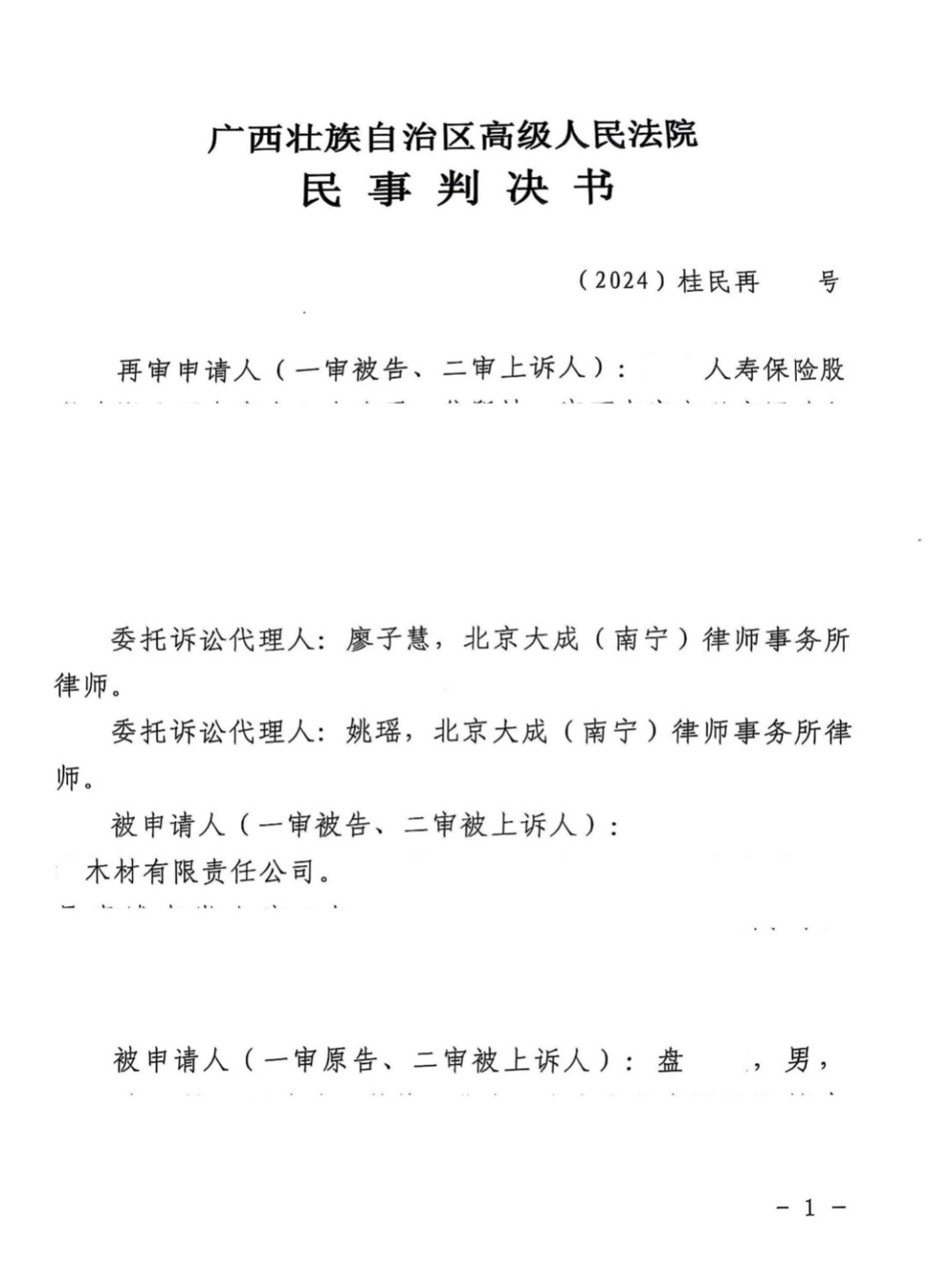

【案情简介】

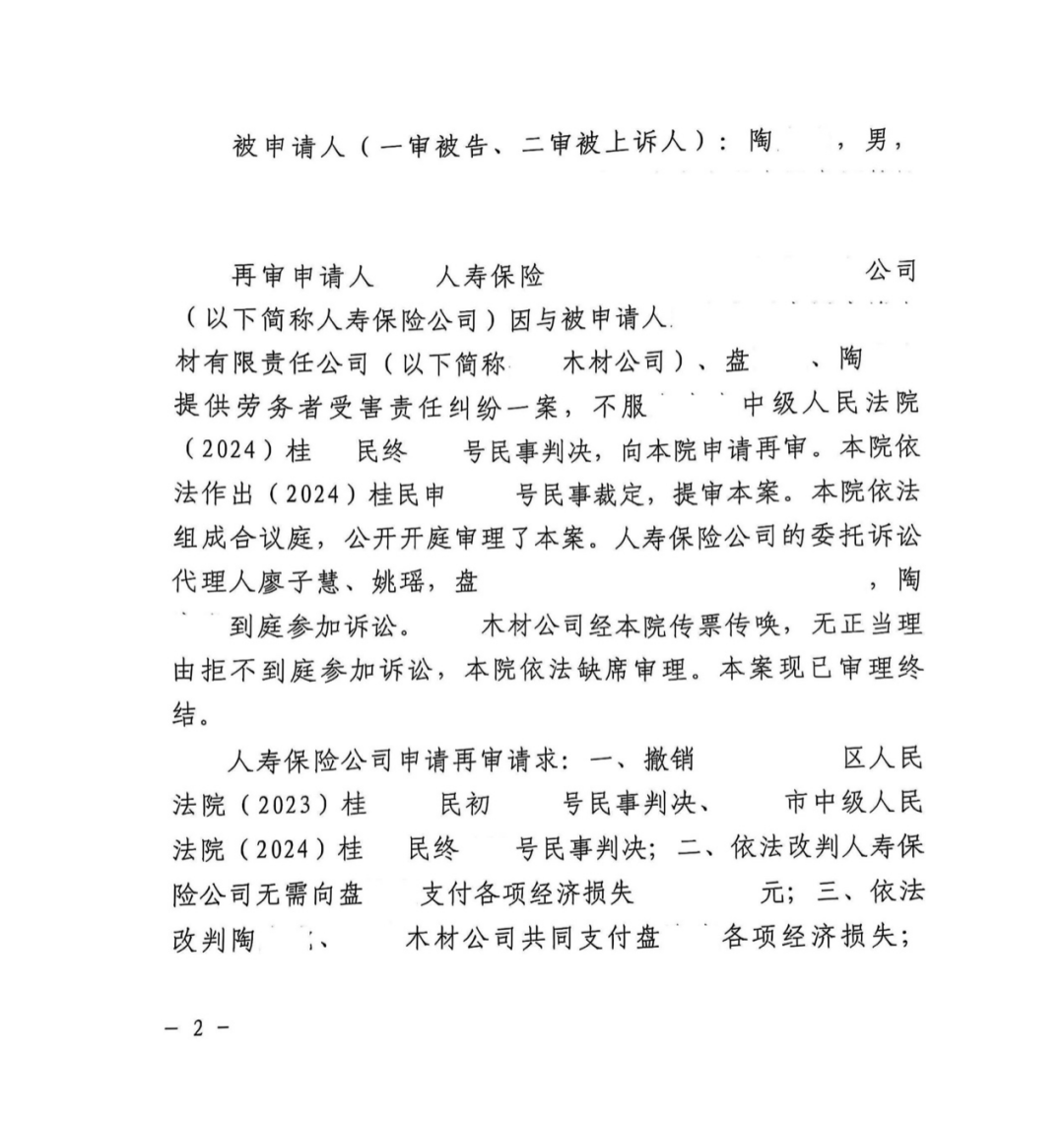

在某人寿保险公司所涉的提供劳务者受害责任纠纷案中,雇主陶某以某木材公司名义为其员工投保团体意外伤害险,员工盘某因工受伤产生损失共计约14万元。事故发生后,某人寿保险公司向员工盘某理赔约1.6万元。盘某将雇主陶某以及某木材公司告上法庭,庭审过程中雇主陶某将某人寿保险公司追加为案件被告,以其投保了团体意外伤害险为由,要求某人寿保险公司在意外伤害险限额内承担赔偿责任。一审、二审法院均判决,在扣除某人寿保险公司支付的意外伤害保险金后,某木材公司、雇主陶某再向员工盘某赔偿相应的金额。

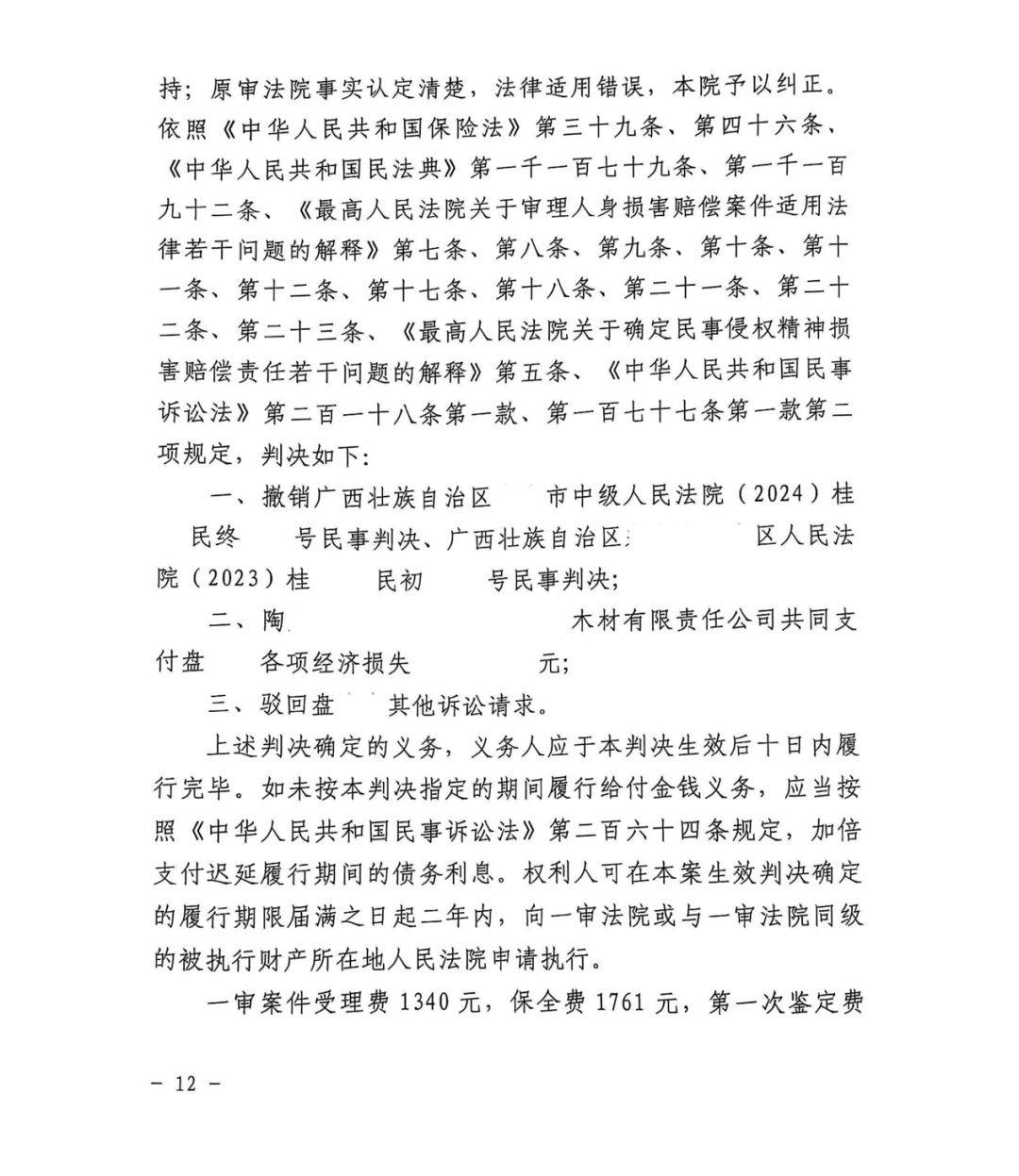

再审阶段,笔者代理该人寿保险公司,根据法律规定并结合司法判例,从立法目的、保险属性、保险原则等角度对团体意外伤害保险进行充分论述,认为在本案中,“员工因工受伤取得的意外伤害保险金不应当在雇主应承担的赔偿数额中扣除”,并以“原判决适用法律确有错误”为由向广西高院申请再审。

广西高院受理并开庭审理了此案,并最终采纳了笔者的代理意见,支持了人寿保险公司的全部再审请求,判决撤销一审和二审民事判决。

有不少雇主认为,只要为员工投保意外伤害险,若发生保险事故,可大大降低自己的赔偿金额。

然而,现实并非如此简单。团体意外伤害保险金是否可以抵扣工伤保险金?雇主是否能通过保险金请求权的转让减轻赔偿责任?这些问题在司法实践中存在较大争议。

以下结合相关案例进行探讨:

一、团体意外伤害保险金能否抵扣工伤保险金、免除或减轻雇主赔偿数额

(一)多数法院倾向于认为,用人单位为职工购买商业性人身意外伤害保险的,不因此免除其为职工购买工伤保险的法定义务。职工获得用人单位为其购买的人身意外伤害保险赔付后,仍然有权向用人单位主张工伤保险待遇。

1.在《最高人民法院公报》2017年第12期公布的“安民重、兰自姣诉深圳市某某渔业公司工伤保险待遇纠纷案”中,广东省高级人民法院认为,根据《中华人民共和国工伤保险条例》规定,为职工缴纳工伤保险费是用人单位的法定义务,该法定义务不得通过任何形式予以免除或变相免除。在用人单位未为劳动者缴纳工伤保险费的情况下,用人单位应向劳动者支付工伤保险待遇。购买的商业性意外伤害保险,性质上是用人单位为劳动者提供的一种福利待遇,不能免除用人单位负有的法定的缴纳工伤保险费的义务或支付工伤保险待遇的义务。此外,法律及司法解释并不禁止受工伤的职工同时获得民事赔偿和工伤保险待遇赔偿。

2.在(2019)苏06民终3278号案中,南通市中级人民法院除了认为用人单位缴纳工伤保险是法定义务外,还从意外伤害险的属性和被保险人有权获得双重赔偿角度进行了更为详细的论述。

南通市中级人民法院认为,团体意外伤害保险并非雇主责任险,该人身保险的受益人一般为被保险人或其指定的人。《中华人民共和国保险法》第三十九条的立法本意在于,雇主和劳动者通常处于不平等状态,雇主在为劳动者投保意外伤害险时,可能会利用自身的强势地位将受益人指定为雇主,该行为势必损害处于弱势地位的劳动者合法权益,故该条明确雇主为劳动者投保人身保险时,受益人只能是被保险人及其近亲属。如施工单位或雇主为员工投保意外伤害险后可以直接在赔偿款中扣除该保险金,施工单位或雇主即成为实质意义上的受益人,有违本条立法本旨。以及,被保险人的生命、健康遭到损害,其损失无法用金钱衡量或弥补,被保险人或受益人可获得双重赔偿,此时不适用财产保险中的损失填补原则。

(2024)鄂01民终10267号案件、(2024)豫01民终8804号案件、(2024)云01民终1768号案件、(2024)鲁05民终9号案件和(2023)桂民再213号案件亦对此问题持同样的观点。

其中,在(2024)鲁05民终9号案中,用人单位同时购买了雇主责任险和团体意外险,法院另外对雇主责任险的理赔金额能否从用人单位的赔偿责任中扣减作了论述:雇主责任险系为转移单位承担赔偿责任的风险而进行投保的保险,是以责任为保险标的的保险,被保险人对员工的死亡或伤害依法负有损害赔偿责任是保险人履行赔偿义务的前提条件,在保险合同无特殊约定的情况下保险利益应归属于被保险人。投保该险种的目的是减轻和分担不能投保工伤保险的风险,从投保目的和险种设置来看,保险利益均应归属承担工伤赔偿责任的单位。支持理赔款项从用人单位应承担的工伤保险责任赔偿金中予以扣减。

(二)部分法院认为团体意外伤害保险金可以抵扣工伤保险金、免除或减轻雇主赔偿数额。

(2023)浙04民特113号申请撤销仲裁裁决特殊程序民事裁定书中,浙江省嘉兴市中级人民法院认为,购买团体意外险的行为目的是为了当施工人员在施工过程中出现意外时,可以通过保险理赔减轻自身对受伤人员的赔偿责任,本质上与购买责任险的目的一致,两者均非属对施工人员的一种福利。在遭受工伤的施工人员领取保险理赔款后,其所遭受的损失已得到相应填补,此时减轻或免除用工主体的赔偿责任,并不会损害受伤人员的利益。相反,如保险金不能用于抵扣施工企业的赔偿款,将极大损害施工企业投保的积极性。当施工企业不具有赔偿能力时,将最终影响施工人员获得必要赔偿的保障。故将保险金折抵赔偿款,既符合投保人的本意,也有利于各方利益的平等保护和建筑市场的健康有序发展。

(2020)云04民终106号案中,云南省玉溪市中级人民法院也认为团体意外伤害保险金可以抵扣工伤保险款。

二、意外伤害保险受益人能否将保险金请求权转让给雇主

(一)用人单位是否合法取得意外伤害保险金的代位索赔权,应当审查受益人签署《赔付意向及权益转让书》时是否存在重大误解、法律认知错误、所收到的赔偿款的性质等有关情形。

在(2023)粤01民终34999号案中,广州市中级人民法院认为,现无证据表明被保险人签署权益转让书已充分了解案涉保险属性、理赔项目以及其所收到的赔偿款的性质等有关情况,并出于真实意思表示而对自身权益作出处分。根据已查明的事实,用人单位向被保险人支付的赔偿款性质上属于因用人单位未为被保险人购买工伤保险而由用人单位自身向劳动者作出的部分工伤赔偿款,而非本案团体意外伤害保险的代偿款,即无证据证实用人单位取得《赔付意向及权益转让书》支付了相应对价,其仅依据该转让书即认为取得了人身保险合同的索赔权,理由不充分,法院不予支持。

(二)在保险事故发生后,用人单位先行向保险受益人赔偿的,保险受益人将保险金请求权转让给用人单位不违反法律规定。

在(2024)苏08民终281号案中,劳动者出具声明及承诺一份,证明已收到用人单位工伤赔偿调解款。淮安市中级人民法院认为,根据《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(三)》第十三条规定,保险金请求权转让发生于保险事故之后,保险金请求权已经不具备人身依附性,属于债权性质,劳动者向用人单位出具声明及承诺,同意将本次保险事故对应的全部意外伤害保险金请求权无条件转让给用人单位,是其作为受益人对自身权利的处分,不违反法律规定。

在(2024)鄂01民终11522号案中,用人单位与劳动者直系亲属签订《工伤事故死亡赔偿协议书》并履行支付赔偿款义务。武汉市中级人民法院认为,用人单位与劳动者直系亲属签订《索赔及保险金领取委托书》和《权益转让书》,取得案涉保险单项下保险金的全部权益。保险公司未提供不能转让的法律依据。虽人身性质的保险不具有转让性,但当保险性质转化为保险求偿权时,该权利转化为财产权利,此时具有了可转让性,受益人可将该求偿权进行转让。

同样,在(2021)黔04民终2336号案、(2023)豫08民终1635号案中,二审法院主要认为,从《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(三)》第十三条规定来看,保险金请求权是否可以转让应根据保险事故发生前后进行判断,保险事故发生前,受益权是依附于特定人身关系的期待权,不能随便转让;保险事故发生后,受益权就转化为保险金给付请求权,该权利与普通债权没有本质区别,禁止转让缺乏法律依据。

(三)用人单位在其赔付受益人金额范围内取得向保险公司主张对应金额的保险金请求权。

在(2023)渝87民终3588号和谐健康保险股份有限公司四川分公司与四川省建翔建筑工程有限公司意外伤害保险合同纠纷案中,成渝金融法院认为,如果发生安全事故,用人单位可以投保的商业保险分担其赔偿责任,但不能从商业保险中获利。依照《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(三)》第十三条之规定,劳动者享有保险金请求权,依约应获赔保险金126952.03元,用人单位为此已先行支付了部分赔偿金共73457.72元,劳动者将该部分权利转让给建某建筑公司有效。

(四)转让人身保险的保险金请求权属于《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(三)》第十三条规定的根据合同性质或者法律规定不得转让的除外情形,转让行为无效。

《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(三)》第十三条和《中华人民共和国保险法》第三十九条规定,用工单位不能作为其为其职工投保的人身意外伤害保险的受益主体,因此如允许用工单位以给付工伤保险待遇作为对价受让人身意外伤害保险的保险金请求权,则变相使用工单位成为其为职工投保的人身意外伤害保险的受益人,这与法律规定相悖。另一方面,这也剥夺了职工同时获得工伤保险待遇和人身保险赔偿金的权利,有失公允。因此,在用人单位未提供证据证明其在应支付的工伤保险待遇外,另行向员工家属支付与其投保的人身意外伤害保险的保险金金额相应的款项的情况下,员工家属将人身保险的保险金请求权转让给用人单位的行为属于《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(三)》第十三条规定的根据合同性质或者法律规定不得转让的除外情形,该转让行为无效。

结合前述案例,关于团体意外伤害保险金是否可以抵扣工伤保险金,以及雇主能否通过保险金请求权的转让减轻赔偿责任的问题,各地法院存在不同的观点。

对于雇主而言,如何减轻用工风险和责任呢?笔者认为,可以从以下方面考虑:

1.明确保险性质,履行法定义务

雇主应清楚区分工伤保险、团体意外伤害保险与雇主责任险的概念及性质。

雇主为存在劳动关系的员工购买工伤保险是其法定义务,该义务不因购买任何商业保险或与员工协议一致不予购买而免除。

团体意外伤害保险属于人身保险,其受益人依法只能是员工本人或其近亲属。

如果雇主希望减轻用工风险,可以选择雇主责任险,雇主责任险是以雇主对员工的赔偿责任为保险标的,保险利益归属于雇主,理赔金额可以直接用于抵扣雇主的赔偿责任。

2.尽量避免意外伤害保险的保险金请求权转让无效的法律风险

虽然法院对于意外伤害保险的保险金请求权转让行为是否有效存在不同的观点,但雇主在处理保险金请求权转让时,仍应尽可能确保转让符合以下前提:(1)保险事故发生后,雇主应当先行足额予以赔偿;(2)与意外伤害保险受益人签订保险金请求权转让协议,并对签署系基于受益人真实意思表示等签署过程进行留痕。

结语

团体意外伤害保险并非雇主规避赔偿责任的“万能钥匙”,雇主应依法为与之建立劳动关系的员工购买工伤保险,同时选择合适的保险产品来分散用工风险,才能在法律框架内实现自身利益与员工权益的平衡。

在某人寿保险公司所涉的提供劳务者受害责任纠纷案中,雇主陶某以某木材公司名义为其员工投保团体意外伤害险,员工盘某因工受伤产生损失共计约14万元。事故发生后,某人寿保险公司向员工盘某理赔约1.6万元。盘某将雇主陶某以及某木材公司告上法庭,庭审过程中雇主陶某将某人寿保险公司追加为案件被告,以其投保了团体意外伤害险为由,要求某人寿保险公司在意外伤害险限额内承担赔偿责任。一审、二审法院均判决,在扣除某人寿保险公司支付的意外伤害保险金后,某木材公司、雇主陶某再向员工盘某赔偿相应的金额。

再审阶段,笔者代理该人寿保险公司,根据法律规定并结合司法判例,从立法目的、保险属性、保险原则等角度对团体意外伤害保险进行充分论述,认为在本案中,“员工因工受伤取得的意外伤害保险金不应当在雇主应承担的赔偿数额中扣除”,并以“原判决适用法律确有错误”为由向广西高院申请再审。

广西高院受理并开庭审理了此案,并最终采纳了笔者的代理意见,支持了人寿保险公司的全部再审请求,判决撤销一审和二审民事判决。

有不少雇主认为,只要为员工投保意外伤害险,若发生保险事故,可大大降低自己的赔偿金额。

然而,现实并非如此简单。团体意外伤害保险金是否可以抵扣工伤保险金?雇主是否能通过保险金请求权的转让减轻赔偿责任?这些问题在司法实践中存在较大争议。

以下结合相关案例进行探讨:

一、团体意外伤害保险金能否抵扣工伤保险金、免除或减轻雇主赔偿数额

(一)多数法院倾向于认为,用人单位为职工购买商业性人身意外伤害保险的,不因此免除其为职工购买工伤保险的法定义务。职工获得用人单位为其购买的人身意外伤害保险赔付后,仍然有权向用人单位主张工伤保险待遇。

1.在《最高人民法院公报》2017年第12期公布的“安民重、兰自姣诉深圳市某某渔业公司工伤保险待遇纠纷案”中,广东省高级人民法院认为,根据《中华人民共和国工伤保险条例》规定,为职工缴纳工伤保险费是用人单位的法定义务,该法定义务不得通过任何形式予以免除或变相免除。在用人单位未为劳动者缴纳工伤保险费的情况下,用人单位应向劳动者支付工伤保险待遇。购买的商业性意外伤害保险,性质上是用人单位为劳动者提供的一种福利待遇,不能免除用人单位负有的法定的缴纳工伤保险费的义务或支付工伤保险待遇的义务。此外,法律及司法解释并不禁止受工伤的职工同时获得民事赔偿和工伤保险待遇赔偿。

2.在(2019)苏06民终3278号案中,南通市中级人民法院除了认为用人单位缴纳工伤保险是法定义务外,还从意外伤害险的属性和被保险人有权获得双重赔偿角度进行了更为详细的论述。

南通市中级人民法院认为,团体意外伤害保险并非雇主责任险,该人身保险的受益人一般为被保险人或其指定的人。《中华人民共和国保险法》第三十九条的立法本意在于,雇主和劳动者通常处于不平等状态,雇主在为劳动者投保意外伤害险时,可能会利用自身的强势地位将受益人指定为雇主,该行为势必损害处于弱势地位的劳动者合法权益,故该条明确雇主为劳动者投保人身保险时,受益人只能是被保险人及其近亲属。如施工单位或雇主为员工投保意外伤害险后可以直接在赔偿款中扣除该保险金,施工单位或雇主即成为实质意义上的受益人,有违本条立法本旨。以及,被保险人的生命、健康遭到损害,其损失无法用金钱衡量或弥补,被保险人或受益人可获得双重赔偿,此时不适用财产保险中的损失填补原则。

(2024)鄂01民终10267号案件、(2024)豫01民终8804号案件、(2024)云01民终1768号案件、(2024)鲁05民终9号案件和(2023)桂民再213号案件亦对此问题持同样的观点。

其中,在(2024)鲁05民终9号案中,用人单位同时购买了雇主责任险和团体意外险,法院另外对雇主责任险的理赔金额能否从用人单位的赔偿责任中扣减作了论述:雇主责任险系为转移单位承担赔偿责任的风险而进行投保的保险,是以责任为保险标的的保险,被保险人对员工的死亡或伤害依法负有损害赔偿责任是保险人履行赔偿义务的前提条件,在保险合同无特殊约定的情况下保险利益应归属于被保险人。投保该险种的目的是减轻和分担不能投保工伤保险的风险,从投保目的和险种设置来看,保险利益均应归属承担工伤赔偿责任的单位。支持理赔款项从用人单位应承担的工伤保险责任赔偿金中予以扣减。

(二)部分法院认为团体意外伤害保险金可以抵扣工伤保险金、免除或减轻雇主赔偿数额。

(2023)浙04民特113号申请撤销仲裁裁决特殊程序民事裁定书中,浙江省嘉兴市中级人民法院认为,购买团体意外险的行为目的是为了当施工人员在施工过程中出现意外时,可以通过保险理赔减轻自身对受伤人员的赔偿责任,本质上与购买责任险的目的一致,两者均非属对施工人员的一种福利。在遭受工伤的施工人员领取保险理赔款后,其所遭受的损失已得到相应填补,此时减轻或免除用工主体的赔偿责任,并不会损害受伤人员的利益。相反,如保险金不能用于抵扣施工企业的赔偿款,将极大损害施工企业投保的积极性。当施工企业不具有赔偿能力时,将最终影响施工人员获得必要赔偿的保障。故将保险金折抵赔偿款,既符合投保人的本意,也有利于各方利益的平等保护和建筑市场的健康有序发展。

(2020)云04民终106号案中,云南省玉溪市中级人民法院也认为团体意外伤害保险金可以抵扣工伤保险款。

二、意外伤害保险受益人能否将保险金请求权转让给雇主

(一)用人单位是否合法取得意外伤害保险金的代位索赔权,应当审查受益人签署《赔付意向及权益转让书》时是否存在重大误解、法律认知错误、所收到的赔偿款的性质等有关情形。

在(2023)粤01民终34999号案中,广州市中级人民法院认为,现无证据表明被保险人签署权益转让书已充分了解案涉保险属性、理赔项目以及其所收到的赔偿款的性质等有关情况,并出于真实意思表示而对自身权益作出处分。根据已查明的事实,用人单位向被保险人支付的赔偿款性质上属于因用人单位未为被保险人购买工伤保险而由用人单位自身向劳动者作出的部分工伤赔偿款,而非本案团体意外伤害保险的代偿款,即无证据证实用人单位取得《赔付意向及权益转让书》支付了相应对价,其仅依据该转让书即认为取得了人身保险合同的索赔权,理由不充分,法院不予支持。

(二)在保险事故发生后,用人单位先行向保险受益人赔偿的,保险受益人将保险金请求权转让给用人单位不违反法律规定。

在(2024)苏08民终281号案中,劳动者出具声明及承诺一份,证明已收到用人单位工伤赔偿调解款。淮安市中级人民法院认为,根据《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(三)》第十三条规定,保险金请求权转让发生于保险事故之后,保险金请求权已经不具备人身依附性,属于债权性质,劳动者向用人单位出具声明及承诺,同意将本次保险事故对应的全部意外伤害保险金请求权无条件转让给用人单位,是其作为受益人对自身权利的处分,不违反法律规定。

在(2024)鄂01民终11522号案中,用人单位与劳动者直系亲属签订《工伤事故死亡赔偿协议书》并履行支付赔偿款义务。武汉市中级人民法院认为,用人单位与劳动者直系亲属签订《索赔及保险金领取委托书》和《权益转让书》,取得案涉保险单项下保险金的全部权益。保险公司未提供不能转让的法律依据。虽人身性质的保险不具有转让性,但当保险性质转化为保险求偿权时,该权利转化为财产权利,此时具有了可转让性,受益人可将该求偿权进行转让。

同样,在(2021)黔04民终2336号案、(2023)豫08民终1635号案中,二审法院主要认为,从《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(三)》第十三条规定来看,保险金请求权是否可以转让应根据保险事故发生前后进行判断,保险事故发生前,受益权是依附于特定人身关系的期待权,不能随便转让;保险事故发生后,受益权就转化为保险金给付请求权,该权利与普通债权没有本质区别,禁止转让缺乏法律依据。

(三)用人单位在其赔付受益人金额范围内取得向保险公司主张对应金额的保险金请求权。

在(2023)渝87民终3588号和谐健康保险股份有限公司四川分公司与四川省建翔建筑工程有限公司意外伤害保险合同纠纷案中,成渝金融法院认为,如果发生安全事故,用人单位可以投保的商业保险分担其赔偿责任,但不能从商业保险中获利。依照《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(三)》第十三条之规定,劳动者享有保险金请求权,依约应获赔保险金126952.03元,用人单位为此已先行支付了部分赔偿金共73457.72元,劳动者将该部分权利转让给建某建筑公司有效。

(四)转让人身保险的保险金请求权属于《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(三)》第十三条规定的根据合同性质或者法律规定不得转让的除外情形,转让行为无效。

《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(三)》第十三条和《中华人民共和国保险法》第三十九条规定,用工单位不能作为其为其职工投保的人身意外伤害保险的受益主体,因此如允许用工单位以给付工伤保险待遇作为对价受让人身意外伤害保险的保险金请求权,则变相使用工单位成为其为职工投保的人身意外伤害保险的受益人,这与法律规定相悖。另一方面,这也剥夺了职工同时获得工伤保险待遇和人身保险赔偿金的权利,有失公允。因此,在用人单位未提供证据证明其在应支付的工伤保险待遇外,另行向员工家属支付与其投保的人身意外伤害保险的保险金金额相应的款项的情况下,员工家属将人身保险的保险金请求权转让给用人单位的行为属于《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(三)》第十三条规定的根据合同性质或者法律规定不得转让的除外情形,该转让行为无效。

结合前述案例,关于团体意外伤害保险金是否可以抵扣工伤保险金,以及雇主能否通过保险金请求权的转让减轻赔偿责任的问题,各地法院存在不同的观点。

对于雇主而言,如何减轻用工风险和责任呢?笔者认为,可以从以下方面考虑:

1.明确保险性质,履行法定义务

雇主应清楚区分工伤保险、团体意外伤害保险与雇主责任险的概念及性质。

雇主为存在劳动关系的员工购买工伤保险是其法定义务,该义务不因购买任何商业保险或与员工协议一致不予购买而免除。

团体意外伤害保险属于人身保险,其受益人依法只能是员工本人或其近亲属。

如果雇主希望减轻用工风险,可以选择雇主责任险,雇主责任险是以雇主对员工的赔偿责任为保险标的,保险利益归属于雇主,理赔金额可以直接用于抵扣雇主的赔偿责任。

2.尽量避免意外伤害保险的保险金请求权转让无效的法律风险

虽然法院对于意外伤害保险的保险金请求权转让行为是否有效存在不同的观点,但雇主在处理保险金请求权转让时,仍应尽可能确保转让符合以下前提:(1)保险事故发生后,雇主应当先行足额予以赔偿;(2)与意外伤害保险受益人签订保险金请求权转让协议,并对签署系基于受益人真实意思表示等签署过程进行留痕。

结语

团体意外伤害保险并非雇主规避赔偿责任的“万能钥匙”,雇主应依法为与之建立劳动关系的员工购买工伤保险,同时选择合适的保险产品来分散用工风险,才能在法律框架内实现自身利益与员工权益的平衡。