2024年2月1日,财政部网站发布2023年全年财政收支情况:2023年,我国企业所得税收入41,098亿元,同比下降5.9%;个人所得税14,775亿元,同比下降1%;全国政府性基金预算收入70,705亿元,同比下降9.2%,其中国有土地使用权出让收入57,996亿元,同比下降13.2%;全国政府性基金预算支出101,339亿元,同比下降8.4%。马克思说过:“赋税是政府机器的经济基础,而不是其他任何东西”。新形势下,优化税制结构、规范资本性所得管理,也是全面促进高质量发展的应有之义。

作为公司事务律师(corporate lawyers),我们几乎每天工作中都会接到客户类似这样的问题:

我们现有结构下层层分红,直接或间接转让公司股权交多少税?

重组成境外/境内结构后,投资收益能少交税吗?

上市前收益尚且相对小,上市后收益更大如涉税负担将更大,该怎么规划?

到底该以什么结构持股,个人、合伙企业,还是公司,哪个结构适用税负最低?

等等。

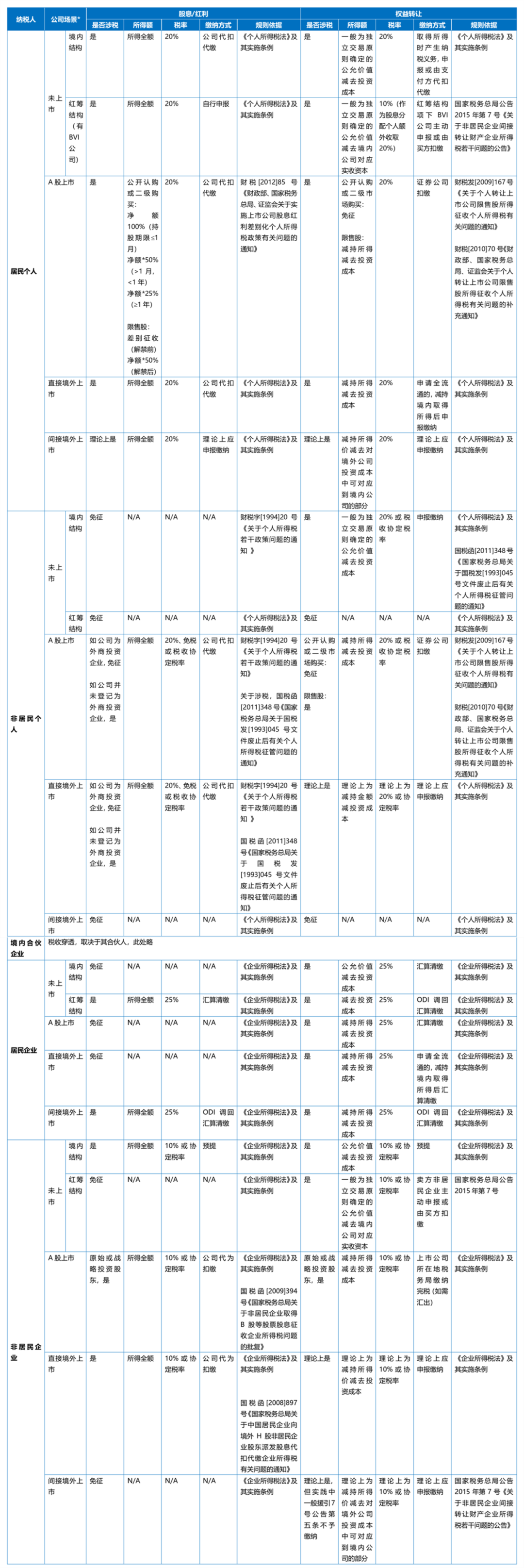

谋先事则昌,事先谋则亡。相应地,我们力求以简明扼要的以下一张图表向客户、朋友们展示在穿透投资于境内公司语境下,各类根据中国大陆税法的纳税主体在各种架构、场景下就其股息、红利等权益性投资收益以及转让的投资收益适用的境内所得税,以飨读者。

投资收益境内所得税简明一览表

*注:指被投资的穿透为境内居民企业的公司。

一图览尽各种结构下投资收益境内所得税

作者:石磊 沈靖 徐云云来源:汉坤律师事务所

2024年2月1日,财政部网站发布2023年全年财政收支情况:2023年,我国企业所得税收入41,098亿元,同比下降5.