随着各地房地产市场调控政策的实施,“限贷令”“限购令”纷至沓来。一批购房人因无法足额贷款或失去购房资格,无法继续履行相关合同。那么,合同是否可以解除,定金能否退还呢?

案例一:

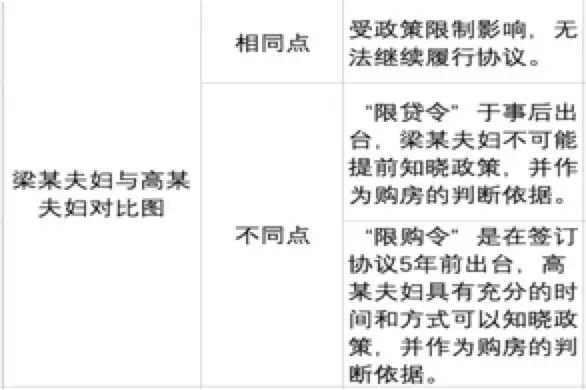

2016年10月16日,梁某夫妇向栗某购买某处房产并签订《房地产居间合同》,约定:梁某夫妇先支付定金70万元,待签订正式买卖合同后,首付176万元,银行贷款280万元。后由于2016年11月28日上海市的“限贷令”出台导致有贷款记录的梁某夫妇首付比例提高到七成,致使其没有能力支付如此高的首付。故,梁某夫妇诉至法院,请求解除合同并退还定金。

法院认为:

1. 对调控政策何时出台以及具体内容,梁某夫妇在2016年10月16日签订房地产居间合同时并不知道,亦无法预测。

2. 限贷新政导致梁某夫妇能够贷款的比例大幅减少,客观上造成了履行障碍。

3. 因此,双方未能最终签订正式买卖合同系因不可归责于当事人双方的事由,原告并无恶意违约行为。原告主张的解除合同和退还定金,法院予以支持。

案例二:

2016年9月27日,高某夫妇向徐某购买某处房产并签订《房地产买卖居间协议》,约定:高某夫妇先付定金10万元,待签订正式买卖合同后,首付159万,银行贷款220万元。另查明,高某夫妇户籍均在江苏省镇江市,2010年1月19日,其双方名下登记有上海市某处房屋一套。后,高某夫妇发现自己属于上海市2011年1月31日“限购令”的限购对象,无法继续履行协议。故诉至法院,请求退还定金。

法院认为:

1. 高某夫妇在购房这种钱款支出比较巨大的家庭事件上,应对限购、限贷等政策作相应的了解,并判断自己是否符合购房条件。

2. 因限购而致房屋买卖合同没有签订,造成合同没有继续履约的责任在高某夫妇,故驳回高某夫妇请求。

解读分析:

两个案例的事实对比图:

1. 案例一的事实基础上,合同可以解除,定金可以退还,理由如下:

根据《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》第二十三条第二款之规定,因不可归责于当事人双方的事由未能订立商品房担保贷款合同并导致商品房买卖合同不能继续履行的,当事人可以请求解除合同,出卖人应当将收受的购房款本金及其利息或者定金退还买受人。即,调控政策在协议签订后出现重大变化是梁某夫妇及栗某皆无法预见的,属于法律规定的“不可归责于当事人双方的事由”,因此,买方可以据此事实向法院主张解除合同,退还定金。

2. 案例二的事实基础上,合同可以解除,定金无法退还,理由如下:

根据《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》第二十三条第一款之规定,因当事人一方原因未能订立商品房担保贷款合同并导致商品房买卖合同不能继续履行的,对方当事人可以请求解除合同和赔偿损失。在本案中,合同不能继续履行的根本原因是高某夫妇无购房资格,但是其购房资格在合同签订前就已经确定、签订后并未发生变化。换言之,由于高某夫妇单方疏忽的原因而签订了一份无法履行的合同,给出售方造成损失,出售方可以向法院请求解除合同和赔偿损失。故,高某需要承担定金责任,其退还定金的诉请无法达成。

结论:

综上所述,“限贷”、“限购”政策下,无法继续履行的房屋买卖合同是可以解除的,但是购房者支付的定金能否退还,取决于合同无法履行的原因是“不可归责于当事人双方的事由”还是“当事人一方原因”。前者,双方当事人对于合同解除都没有主观过错,任一方都无需承担责任,定金应当退还;后者,若因为购房者自己的疏忽未正确判断自己是否有资格或有足额的贷款能力而致使签订的合同无法履行,那么,其就应当承担相应的法律责任,形式可能表现为定金没收、支付违约金等。

因此,笔者告诫广大购房者在签订购房相关合同前,应当及时咨询当地的“限贷”、“限购”政策,理性判断自己的购房资格和能力后,三思而行。

“限贷”、“限购”政策下,房屋买卖合同如何解除

作者:周殷霖来源:翰鸿律师

随着各地房地产市场调控政策的实施,“限贷令”“限购令”纷至沓来。一批购房人因无法足额贷款或失去购房资格,无法继续履行相关合同。那么,合同是否可以解除,定金能否退还呢?