众所周知,马爸爸的相互保俨然成为目前中国保险业强力的“搅局者”。

就在双十一刚刚结束不久,另一电商巨头京东,推出了京东互保·重大疾病相互保险计划,但是上线仅仅一天就悄然下架。当传统保险行业人员还在进行陌生拜访,同业比价的时候,这个时代已经悄悄的发生了改变,那么大家都在激烈讨论的相互保究竟为何物?

相互保是什么?

蚂蚁金服的相互保是蚂蚁保险联手信美人寿相互保险社通过支付宝蚂蚁保险平台推出的一款重大疾病保障产品,用蚂蚁保险官方说法是“互助共济型健康保障服务”。

相互保享受着支付宝的高品牌公信力和好口碑、流量资源赋能、芝麻信用加持和积累的区块链技术优势带来的巨大福利,一经推出即成网红,因此也被网友戏称为“含着金钥匙出生”。

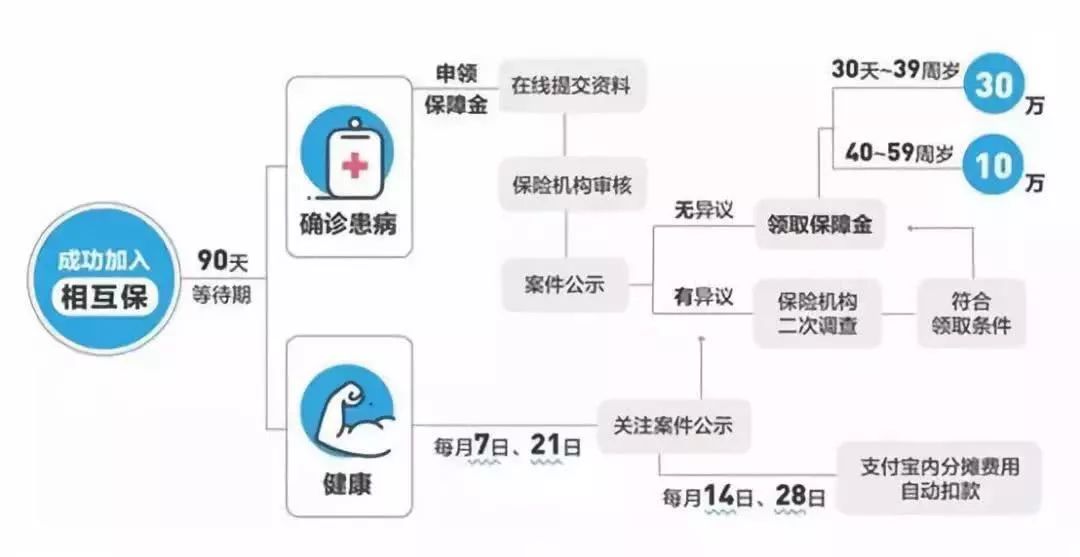

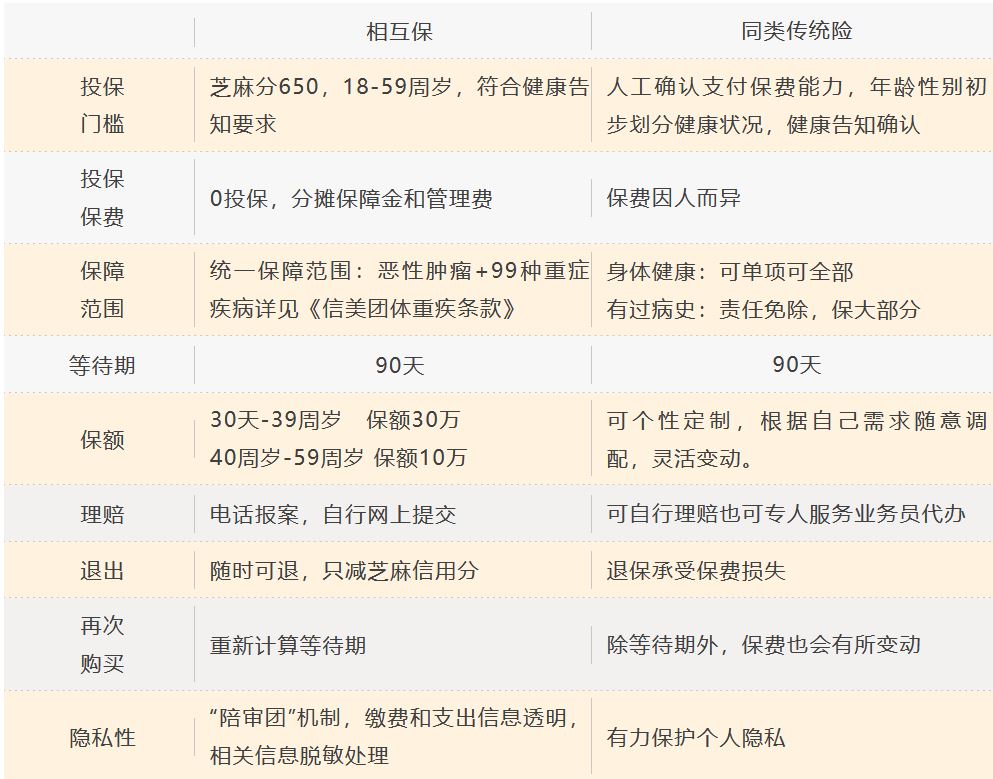

相互保主推“0元入保,费用分摊”概念,只要你满足了年龄在30天到59周岁(不包括59周岁)、芝麻分在650分及以上、蚂蚁会员和身体健康四项条件,就可以0元加入享受保障,出现出险案例再分摊费用。假如不幸生了场大病,30天到39岁可获赔付金30万,40到59周岁可获赔付金10万。

相互保到底是不是保险?

我国保险法对保险业务的定义为:投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

其中,保险的给付责任主体是保险公司,而互助的给付主体是参与的用户或会员,投保人、保险人、保费支付和保险金给付,这些契约主体及契约关系的显著要件,在网络互助模式中均不具备,如果不能突破现行保险法的给付主体和偿付能力管理框架,网络互助就不能叫保险,同理也不会进化出真正意义上的相互保险。

结论显而易见,“蚂蚁相互保”并不是传统意义上的保险,而且支付宝从未将其定义为保险产品,而是倾向于将其解释为互助类基金,且带有一定的众筹性质。

相互保与传统保险有什么区别?

相互保性价比如此之高 还有买传统保险的必要吗?

支付宝依托于多年积累的海量流量,强大的信息技术,将获客成本无限降低接近于零。同时全自动的核保,理赔,服务。将整体成本几乎降低了3倍。由此所带来的超低价格几乎秒杀了大多数传统保险的同类同保额的产品。

作为保险大普及,它所覆盖的客户是目前国内的主要中坚力量,但它的单一性也是有目共睹的,互相保只能作为重疾险的补充,不能替代传统重疾险,更无法取代别的传统保险产品。

对于参保人来说,当发现自己身体抱恙,需要选择保险作为保障时,商业保险依旧是值得托付的最佳选择。但是对于身体尚处于强健阶段的年轻人来说,不妨将互助保险作为自己人生的第一份保障。

蚂蚁金服副总裁尹铭也说了,“相互保”跟传统的重疾险绝不是替代关系,而是一种补充和前期用户教育的过程。希望可以通过“相互保”这种更有体感的方式,培养用户的健康保障意识,推动整个中国的保险用户教育。

相互保的现状与未来

上文提及,目前有三家持牌相互保险社,同时还有20多家机构正在申请牌照。借助互联网的和政府突破,保险行之有效的得到了大量的普及,对于目前国内保险观念和普及度有着非常重要的作用和力量。

但相互保险的发展依旧面临着许多短板。

在2009年最新发布的《中华人民共和国保险法》中,“相互保险”或“互助保险”未有提及,而在最新的《中华人民共和国保险法》修正案中,相互或互助保险仍不在讨论范围中。北京保险研究院副院长赵立指出,参考发达国家相互保险成长轨迹,还需要完善股份制和相互制保险公司的相互转换政策,以及相应的市场退出机制。 目前国内对于其运营层面的法律还需配套出台。

综上所述,就目前看来,相互保所扮演的角色只是配菜,而主菜依旧是传统保险。

相互保进场搅局,传统保险地位不保?

作者:陈淑英 梁家曦 蔡勇来源:FO埃孚欧视野

众所周知,马爸爸的相互保俨然成为目前中国保险业强力的“搅局者”。 就在双十一刚刚结束不久,另一电商巨头京东,推出了京东互保·重大疾病相互保险计划,但是上线仅仅一天就悄然下架。