在日前本公众号推送的《税法上处断的一“罪”——虚开发票偷逃税款的法律适用与行刑衔接》里,说到当税额达到虚开增值税专用发票罪的起刑点时,税务机关进行行政处罚后,仍应当将涉税企业及其直接责任人员和负有责任的主管人员移送公安。那么,被移送的涉税企业及其人员在刑事责任承担上,有无出罪的空间呢?我们对此的回答是肯定的。且看如何能够利用刑事法律与税收行政法律之间的差异,让司法机关打击犯罪的枪口抬高一寸。

一、问题的提出

从行政处罚角度看,违法主体通过支付手续费的方式取得虚开的增值税专用发票,并将进项税额抵扣,对应成本进行结转并税前扣除。行为上属于让他人为自己开具与实际经营业务情况不符的发票,在结果上造成了偷税的后果。该行为既符合虚开发票的定性也符合偷税的定性,根据“一事不再罚”和“从一重处罚”原则,可依据《发票管理办法》第三十七条或者《征收管理法》第六十三条从一重处罚。

从刑事角度看,移送公安机关时若根据偷税行为进行处罚,是否仍然应当以虚开增值税专用发票罪进行移送,还是可以根据逃税罪进行移送?这里需要厘定虚开增值税专用发票罪和逃税罪的内在的法定性以及外在的社会性特征,如此才能明确虚开发票偷逃税款的刑事认定及出罪空间。

二、虚开罪认定转机:限缩至“以骗取税款为目的”

税收行政机关若以虚开发票定性处罚,并按照虚开增值税发票罪移送,对当事人面临的刑事责任风险该如何化解?

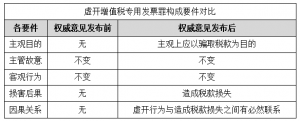

2018年12月最高人民法院发布第二批人民法院充分发挥审判职能作用保护产权和企业家合法权益典型案例,首个案例即为“张某强虚开增值税专用发票案”。最高院明确指出:不具有骗取国家税款的目的,未造成国家税款损失,其行为不构成虚开增值税专用发票罪。

虚开增值税专用发票罪究竟为目的犯还是行为犯争论已久,最高院的复核意见给出了明确答复。该意见不仅在刑法体系上修正完善了虚开犯罪的构成要件,而且对于企业变名销售、挂靠、代开等不以骗取税款为目的的虚开行为不应当以虚开增值税专用发票罪定罪论处提供了权威支撑,为虚开类刑事案件的司法审判实践指明了方向。

最高院指出应“以发展眼光客观看待和依法妥善处理改革开放以来各类企业特别是民营企业经营过程中存在的不规范问题”,是对习近平总书记“对一些民营企业历史上曾经有过的一些不规范行为要以发展眼光看,按罪刑法定、疑罪从无原则处理”指示的具体落实。

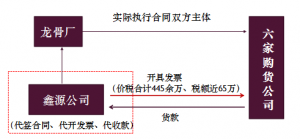

1.案情介绍

张某强为某龙骨厂的经营管理人,因龙骨厂为小规模纳税人,无法开具增专票,因此,张某强以鑫源公司名义代签合同、代收款并代开具发票,某州市检以虚开增值税专用发票罪提起公诉。

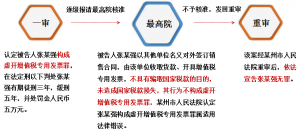

2.裁判结果

长久以来,对于虚开增值税专用发票罪属于目的犯、行为犯或者结果犯,无论是法理界还是实务界均存在争论,导致本罪同案不同判现象时有发生。虚开增值税专用发票罪的设立是为了契合1994年增值税税制改革后的严打需求。刑法第二百零五条罪状规定简单,而设立本罪时虚开均以骗取税款为目的,尚未出现不以骗取国家税款为目的的对开、环开、代开、挂靠等行为,立法时也未将上述各行为考虑在内。以至于实践中出现呼声,应当采取目的论限缩解释,将本罪解释为非法定的目的犯。目前理论和实务界对虚开犯罪行为不是行为犯,也已经形成初步共识[1]。

[1] 2004年,陈兴良在《不以骗取税款为目的的虚开发票行为之定性研究》一文中,认为偷骗税款应该成为虚开增值税发票罪成立的必要要件。2016年11月16日,最高法法官姚龙兵在《人民法院报》发表文章《如何解读虚开增值税专用发票罪的“虚开”》,认为:虚开增值税专用发票罪,包括刑法第二百零五条第一款规定的虚开用于骗取出口退税、抵扣税款发票罪在内,均要求有骗取税款的主观目的,如不具备该目的,则不能认定为刑法第二百零五条之“虚开”行为,不能以该罪论处。2005年最高法院编辑并出版的《基层法院法官培训教材(实务卷)刑事审判》(高憬宏:现任天津高院院长;杨万明:现任北京高院院长;)阐述,“行为人主观上不以偷逃、骗取税款为目的,客观上也不会造成国家税款流失,不应以虚开增值税专用发票犯罪论处。”

随着营改增制度的全面推行,实践中开始出现不以骗取税款为目的的虚开行为。不加区分是否具有骗取税款的目的,将虚开行为一概以本罪定罪不仅有违刑法的公平性原则,也不能实现本罪设立旨在保护国家税收安全的初衷。各地法院在审理时应严格按照最高院的意见,不应当仅看是否有虚开行为,还应当考虑行为人主观上是否具有骗取税款的目的。这就意味着挂靠、代开、环开、融资性交易等不以骗取税款为目的的行为不应当再纳入本罪。

三、逃税罪:注重从宽量刑情节和社会效果

现行刑法已无偷税罪,但税收行政当中的偷税和刑法的逃税有着紧密历史发展沿革。刑法上关于偷税和逃税的概念历经反复。1997年制定的《刑法》关于偷税的规定采用了1992年《税收征管法》的定义[2],并用列举三种手段的行为来定义偷税。2009年2月28日颁布的《刑法修正案(七)》[3]不但删除了“偷税”这个名词,而且,将“偷税”的定义回归到1986年《税收征收管理暂行条例》的定义[4],即采用概括性模糊描述,不再列举手段。这表明了刑事立法理念的进步,刑法对偷税的观念发生了改变,少缴或不缴税被认为本质上是逃避缴纳义务,侵犯的是国家的税收征收权(逃),而不是侵犯国家的财产权(偷),逃与偷有着本质区别。

[2] 1992年,全国人大常委会颁布的《中华人民共和国税收征收管理法》第四十条:“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,在账簿上多列支出或者不列、少列收入,或者进行虚假的纳税申报的手段,不缴或者少缴应纳税款的,是偷税。”

[3] 《刑法修正案(七)》第二百零一条第一款:纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

[4] 1986年,国务院发布的《中华人民共和国税收征收管理暂行条例》第三十七条规定:“三、偷税:是指纳税人使用欺骗、隐瞒等手段逃避纳税的行为。对偷税者,税务机关除令其限期照章补缴所偷税款外,并处以所偷税款5倍以下的罚款;对直接责任人和指使、授意、怂恿偷税行为者,可处1000元以下罚款。”

基于税收行政和刑事处罚在偷、逃税这一行为上有历史脉络和逻辑上的传承性,税务机关若按照偷税处罚,我们仅从历史解释和文义解释的一一对应视角出发,可以考虑适用《刑法》第二百零一条“逃税罪”[5]依法追究刑事责任。由此根据《最高人民检察院公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》第五十七条[6]移交公安机关处理。

[5]《刑法》第二百零一条:【逃税罪】纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。有第一款行为,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任;但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。

[6] 《最高人民检察院公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》第五十七条”逃避缴纳税款,涉嫌下列情形之一的,应予立案追诉:(一)纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款,数额在五万元以上并且占各税种应纳税总额百分之十以上,经税务机关依法下达追缴通知后,不补缴应纳税款、不缴纳滞纳金或者不接受行政处罚的……”

而根据现行刑法规定,在同时满足两种情况下,对偷、逃税行为将能够不予以刑事处罚:一是在税务机关依法下达追缴通知后,补缴应纳税款、缴纳滞纳金或者接受行政处罚的,二是纳税人五年内没有因逃避缴纳税款遭受刑罚或者被税务机关给予二次以上行政处罚。

这一安排和架构实际上体现了有利于当事人的原则,当事人在已符合逃税罪的有关除外条件时,可以排除刑事处罚。最高人民法院典型案例(第二批),以及2019年1月17日最高人民检察院发布《首批涉民营企业司法保护典型案例》中两起案例均涉及虚开犯罪行为,其中案例的指导意见都强调注重从宽量刑情节和社会效果。

四、虚开发票偷逃税款在实务中的出罪途径

最高院在典型案例发布中的权威观点——不以骗税为目的、未造成税款损失的行为不成立虚开犯罪,为我们在实践中为涉嫌虚开增值税专用发票犯罪的行为辩护,提供了充分的出罪依据和途径。

从刑罚的角度看,构成虚开增值税专用发票罪,将面临3年以下有期徒刑处罚。而如果仅被认定为偷、逃税款,即便逃避缴纳税款数额较大并且占应纳税额10%以上的,在同时满足两种情况下,依旧不予以刑事处罚:一是在税务机关依法下达追缴通知后,补缴应纳税款、缴纳滞纳金或者接受行政处罚的,二是纳税人五年内没有因逃避缴纳税款遭受刑罚或者被税务机关给予二次以上行政处罚。

此时,会对当事人形成一个倾向——即在取得虚开发票时,当事人明显更希望被认定为偷税。因为从逃税罪看,刑法二百零一条规定符合一定条件的逃税行为在接受行政处罚后将不予追究刑事责任。而虚开发票数额只要符合刑事立案标准,应当以涉嫌虚开增值税发票罪移送公安立案追诉,并不存在不予追究刑事责任的可能性。

对于虚开发票偷逃税款的行为在税收法和刑事法上的认定,标准存在着客观的差异。相较而言刑事标准更加严苛,也因此存在着司法机关枪口抬高一寸的客观空间。我们在办理虚开增值税专用发票犯罪案件中,应当结合经济社会发展现实,沿着最高司法机关指引的刑事法律适用体系化解释思路,在个案中将该罪的出罪空间切实立足于当事人的行为不存在偷税目的,或者在并未造成国家税款流失等客观事实,以期达到维护国家法律公正实施,维护当事人合法权益的目的。

让司法的枪口抬高一寸

作者:陆之悦 尚立博来源:天册律师事务所

在日前本公众号推送的《税法上处断的一“罪”——虚开发票偷逃税款的法律适用与行刑衔接》里,说到当税额达到虚开增值税专用发票罪的起刑点时,税务机关进行行政处罚后,仍应当将涉税企业及其直接责任人员和负有责任