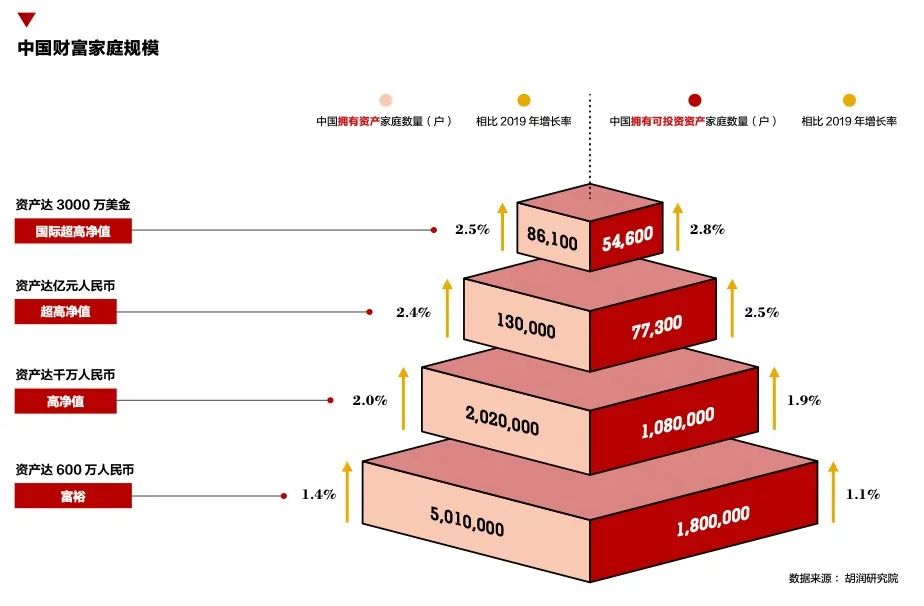

根据2021年2月发布的《2020方太·胡润财富报告》(FOTILE·Hurun Wealth Report 2020)[1]对中国高财富家庭的分布和增长情况进行的统计, 超千万资产的高净值家庭比上一年增加2%, 达到202万户, 超亿元资产的超高净值家庭比上一年增加2.4%, 达到13万户(中国财富家庭规模详见下图)。根据该报告, 中国未来10年预期将有17万亿元财富传给下一代, 未来30年预期将有78万亿元财富传给下一代。

后疫情时代, 稳妥有效的家族财富管理成为备受高净值人群关注的话题。其中, 海外资产的配置和管理涉及不同国家和地区的文化、法律及监管规则, 一直是财富管理律师频繁解答咨询的领域。在众多海外投资目的地中, 英国尤其伦敦, 以其开放的投资环境、健全的金融体系以及多样化的产品选择, 吸引了大量中国投资者前往配置资产。

英国高净值人群税务监管

与全面的财富规划相伴而来的是税务筹划需求——高效和专业的税务筹划可以为高净值人士节省数目极为可观的纳税成本。对于高净值人士来说, 税收居民身份的确认和纳税义务的履行是国际身份规划和财富管理的核心问题之一。

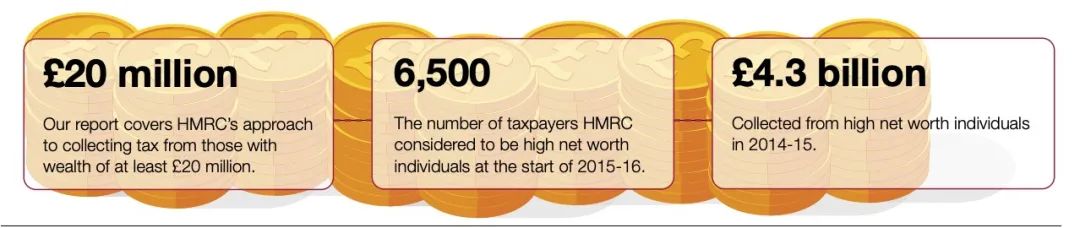

英国政府上一次公布其就高净值人群所征收税款可追溯至2016年。根据英国国家审计署(National Audit Office)于2016年公布的报告, 2014-2015年间, 英国政府向净资产超过两千万英镑的高净值人群收取的税款高达43亿英镑[2]。

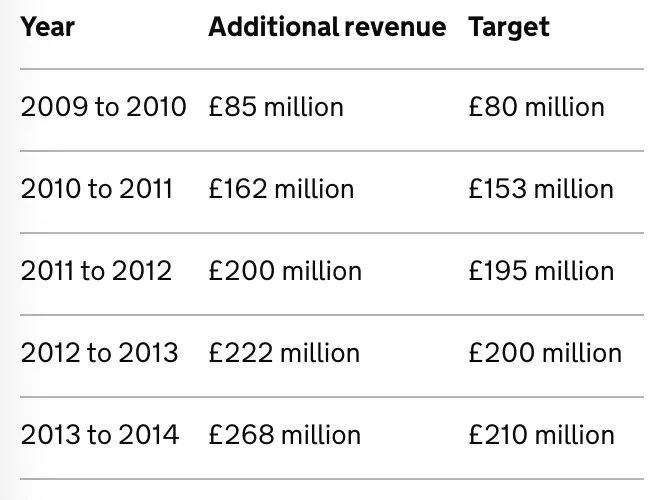

由于高净值群体本身纳税基数较高, 通常会聘请专业人士进行税务规划, 且涉税事务往往较为庞杂, 政府对高净值群体的税务征收和管理也加以额外重视。2009年, 税务机关为高净值人群单独成立了工作小组, 专门调查和管理高净值人士的纳税事宜。该工作小组截至2015-2016年度共有员工380人, 分以下几支团队[3]:

金融行业团队——调查和管理对象为与金融行业相关人士, 如过桥基金、私募基金及银行业;

财富新星团队——重点关注财富值迅速增长、即将满足“高净值”定义的人群;

审核Business Investment 税务减免申请的团队——该类税务减免将在后文详细介绍。由于涉及的豁免金额较高, 也因相关申请通常由高净值人士做出, 与其整体财富规划紧密相关, 因此单独审核;

分析与监管团队——该团队将充分利用其所获知的信息和数据, 对高净值人群的行为和财富情况加以分析, 从而确认其实际利益发生地, 打击不合理避税等行为;

争议解决团队——负责管理和解决高净值人群与税务机关之间的纠纷和争议。

该小组重点关注的高净值人群税务风险, 主要围绕其避税措施、境外收入、资本利得以及对相关人群税务居民身份的认定等。

得益于详细的分工和严格执法, 该工作小组历年来为英国创造的额外税收收入如下:

而在该报告发布的时间点, 正在进行中的高净值人群涉税调查标的高达19亿英镑。由以上数据, 不难判断英国政府对高净值人群及财富迅速增长人群的税务合规关注度将日渐提高。

2019年, 英国税务机关为应对数量不断增加的家族办公室管理形式, 设立了家族投资公司工作小组(Family Investment Companies Unit, FIC Unit)。该团队于2019年4月设立, 但直至2020年2月才被公之于众, 而英国税务机关官员对其具体工作细节并未做太多披露, 仅告知该小组将从风险控制、股权设置、税务合规等角度对各家族办公室进行审查, 也向高净值人群系统性的财富规划提出了更高、更具专业性的合规挑战。

英国税法简介

从税种来看, 英国中央政府征收的税种分为直接税和间接税两大类。直接税主要包括所得税、资本利得税、公司税, 以及遗产税; 间接税主要包括增值税、关税和印花税等。

通力律师的英国税务简介系列旨在为有意对涉英资产进行财富规划或在英国进行资产配置的读者简要介绍英国税务方面的基本参考信息, 以助实现更加全面和高效的财富管理。

本系列将分为四部分:

一、 英国居民身份认定 UK TAX RESIDENT

二、 所得税INCOME TAX

三、 公司税CORPORATION TAX和增值税VALUE ADDED TAX

四、 遗产税INHERITANCE TAX和资本利得税CAPITAL GAIN TAX

本文为读者带来家族财富管理之英国税法系列文章的第一部分: 英国居民身份认定。

1. 英国居民(UK statutory resident)身份认定

1) 为什么要判断自己是否为英国居民?

通常意义上, 拥有一国国籍的人即为该国公民。居民则是指某一国家或地区持续居住一定时间的人。因此, 英国公民和英国居民的概念并不等同, 成为英国居民并不一定需要英国公民身份, 英国居民也不需要以取得英国永居身份为前提。

本文着重讨论的英国居民更多是英国税务居民的概念, 有别于移民法意义上的居民(居留权、永久居留权)概念。从税法角度看, 只要满足下文中关于英国居民身份认定的条件, 即被认定为“英国居民”。

判断一名人士是否为英国税务居民将会影响该名人士的英国纳税义务和所得税补贴和豁免额度。被认定为英国居民的人士, 其海外收入(除英格兰及威尔士、苏格兰和北爱尔兰以外地区取得的收入, 包括但不限于在海外工作获得的工资、海外投资收入、海外物业租金收入、海外持有养老金收入等[4])通常需要缴纳英国税(无论该部分收入是否已经在海外进行纳税)。反之, 若被认定为非英国居民, 该人士的海外收入无需缴纳英国税。

此外, 英国税务居民在纳税时亦要考虑其永久居住地(domicile, 又称permanent home)带来的影响。永久居住地通常是指该英国居民出生时其父亲视为永久居住地的国家。若某英国税务居民的永久居住地不是英国, 则可能无需就其海外收入缴纳英国税或就其海外收入适用不同的税收规则[5]。

因此, 判断是否为英国居民有助于厘清个人适用的税收政策, 在进行资产全球配置时通过合理的纳税规划, 实现个人资产配置的最大利益。此外, 在考虑婚姻变化时, 也有助于提前了解可能涉及的所得税(包括资本利得税)政策, 尽早规划和准备。

2) 判断是否为英国居民(UK statutory resident test, SRT[6])

根据SRT的判断标准, 是否为英国居民通常取决于一个所得税纳税年度(4月6日至次年4月5日)内在英国停留的天数, 若符合以下任一条件, 即成为英国居民:

- 在英国境内的时间: 一个纳税年度内在英国停留至少183天; 或

- 与英国的联系: 唯一的房屋位于英国(一名人士在英国拥有或租用一所房屋至少91天且该名人士在一个纳税年度中在英国停留至少30天, 或该名人士居住该房屋至少91天)。

若符合以下任一条件, 即为非英国居民:

- 若在之前的三个所得税纳税年度至少一个年度曾具有英国税务居民身份, 但本年度在英国停留的时间少于16天;

- 若在之前的三个纳税年度中未曾具有英国税务居民身份, 且本年度在英国停留的时间少于46天; 或

- 全职(平均每周至少35个小时)在英国以外工作, 且本年度在英国境内停留时间少于91天(该91天中工作时间不超过30天)。

当进入或离开英国时, 一个完整的纳税年度将会被分为“英国居民”和“非英国居民”两部分(split-year treatment)。在该情况下, 理论上仅需在认定为“英国居民”的时间内就其海外收入缴纳英国税。

3) 判断英国居民的永久居住地是否为英国(UK residence domiciled test)

自2017年4月6日起, 英国政府适用了新的认定居住地规则。若某人士符合以下任一情形, 则其永久居住地将被认定为英国, 即便依据英国普通法规则其永久居住地并非英国:

- 该人士出生地为英国, 原永久居住地为英国且自2017至2018或其后纳税年度居住在英国; 或

- 该人士在相关纳税年度之前的20年内有至少15年为英国居民。

4) 双重居民身份(dual residence)

通常出于全球资产配置、税收优惠政策等因素考虑, 高净值人士不仅只持有一个国家/地区的居民身份。若既为英国居民, 同时又为另一个国家/地区居民, 需要就英国与该国家/地区是否签订避免双重征税的双边协议(DTA)予以关注, 以合理规划税务安排。同样, 在英国取得收入(如投资收入、房产出租或出售收入等)的境外居民也应对此予以关注。

5) 新冠疫情期间相关规定

对于因新冠疫情原因滞留在英国的非英国居民而言, 滞留期间的长短可能对个人纳税义务造成影响。依据英国政府的相关规定[7], 因疫情而滞留英国的非英国居民在满足以下特定条件的情况下可以获得相应的豁免天数, 以合理避免其因滞留英国而造成被认定为英国税务居民:

- 因病毒影响, 在英国隔离或根据卫生专业人员或公共卫生指导的建议在英国自我隔离;

- 因病毒影响, 被政府官方建议不要从英国离开;

- 由于国际边界的关闭, 无法离开英国; 或

- 因病毒影响, 应雇主要求暂时返回英国。

然而, 若该等特定条件无法满足或豁免天数不足, 则该类人士仍存在被认定为英国居民而需缴纳英国税的风险。

对于因新冠疫情影响而滞留海外的持有英国永久居留身份的人士而言, 若离开英国超过两年, 则所持的英国永久居留许可(Indefinite Leave to Remain in the UK/Indefinite Leave to Enter the UK)将失效。若该类人士的永久居留许可自2020年1月24日过期, 且由于疫情的旅行限制而无法及时返回英国, 可以考虑通过“回国居民签证”途径申请返回英国并获得相关许可。

(未完待续)

【注释】

[1] https://www.hurun.net/zh-CN/Info/Detail?num=FEY5J1G3EQ7P

[2] Report by the Comptroller and Audit General: HMRC’s approach to collecting tax from high net worth individuals, 1 November 2016, https://www.nao.org.uk/wp-content/uploads/2016/11/HMRCs-approach-to-collecting-tax-from-high-net-worth-individuals.pdf

[3] Corporate report: How we deal with wealthy individuals, 22 October 2014, https://www.gov.uk/government/publications/issue-briefing-dealing-with-the-tax-affairs-of-wealthy-individuals/how-we-deal-with-wealthy-individuals

[4] Gov.uk: Tax on Foreign Income/Overview

[5] Gov.uk: Tax on Foreign Income/ 'Non-domiciled' residents

[6] https://www.gov.uk/government/publications/rdr3-statutory-residence-test-srt

[7] https://www.gov.uk/hmrc-internal-manuals/residence-domicile-and-remittance-basis/rdrm11005

家族财富管理——英国税法简介(导言)

作者:杨玉华 于杨来源:通力律师事务所

根据2021年2月发布的《2020方太·胡润财富报告》(FOTILE·Hurun Wealth Report 2020)[1]对中国高财富家庭的分布和增长情况进行的统计, 超千万资产的高净值家庭比上一