CPA报名已接近尾声,紧张的备考即将开始。法律人应当如何快速读懂财务报表,顺利通过CPA考试?

如何从纷繁复杂的报表项目与报表数字中解读出有价值的财务信息?

做企业顾问业务,你是否了解财务报表中的“潜规则”,排除企业财务报表中的坏账隐患?

为解决上述困惑,嘉观第66期披萨日特邀请到瑞华会计师事务资深注册会计师、注册资产评估师胡勇老师,为我们分享财务报表的相关知识。结合胡老师的分享内容,我们整理出以下重点内容,助力大家备战CPA、快速读懂财务报表!

01会计要素

会计要素共六个,分别为:资产、负债、所有者权益、收入、费用、利润。

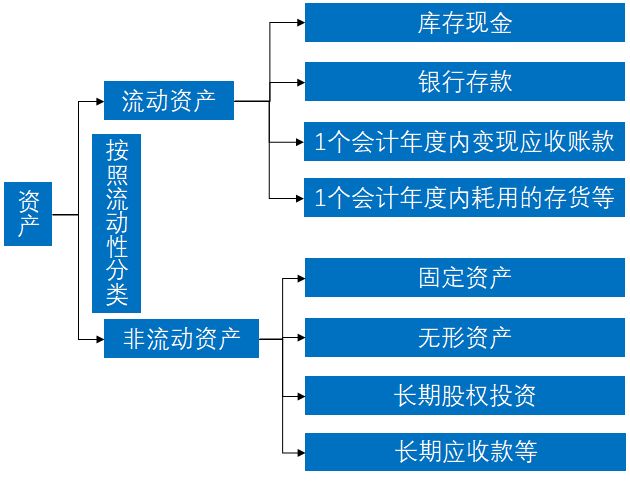

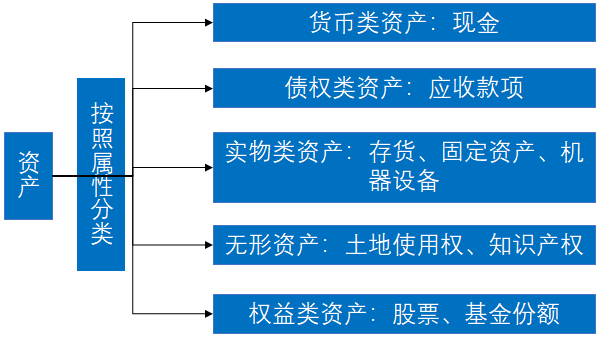

1.资产

资产是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源。资产的种类如下:

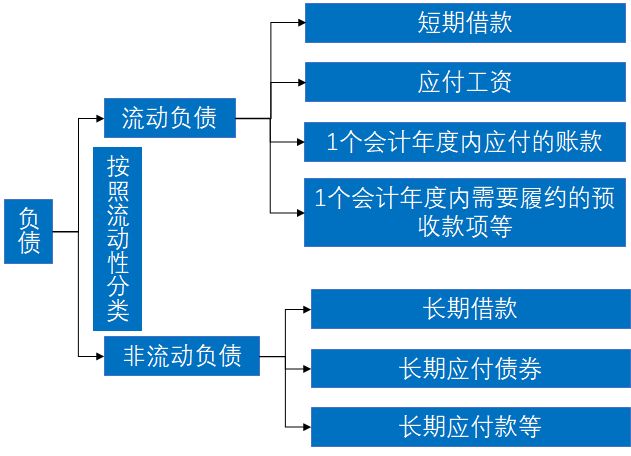

2.负债

负债是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。负债的种类如下:

3.所有者权益

所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益。

所有者权益的来源包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等,通常由股本(或实收资本)、资本公积(含股本溢价或资本溢价、其他资本公积)、盈余公积和未分配利润构成。

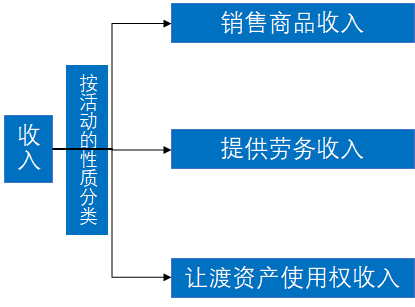

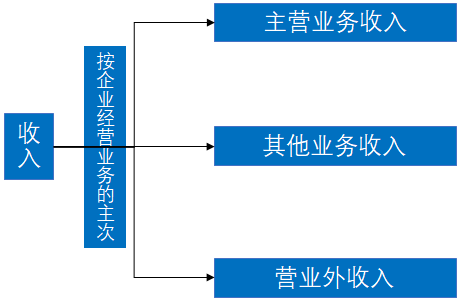

4.收入

收入是指企业在日常活动中形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入。收入的种类如下:

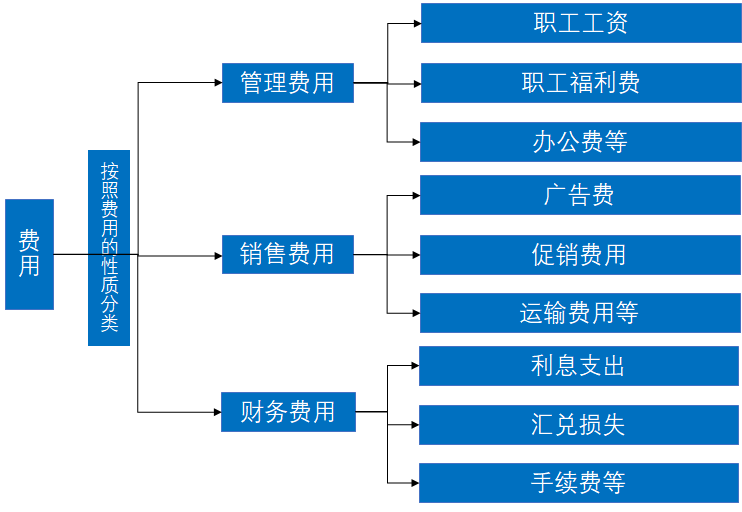

5.费用

费用是指企业在日常活动中形成的,会导致所有者权益减少的,与向所有者分配利润无关的经济利益的总流出。费用是企业为获得收入而付出的相应“代价”。费用的种类(仅部分列举)如下:

6.利润

利润是指企业在一定会计期间的经营成果。包括收入减去费用后的余额、直接记录当期利润的利得和损失。

如果企业实现了利润,表明企业的所有者权益将增加,业绩得到了提升;反之,如果企业发生了亏损(即利润为负数),表明企业的所有者权益将减少,业绩下滑了。

利润公式:收入-费用+利得-损失=利润

以上各会计要素的关系如下:

资产= 负债 + 所有者权益

利润= 收入-费用

02会计报表的编制

很多非财会专业的小伙伴一定都很好奇看起来非常复杂的会计报表到底是怎么编制的呢?

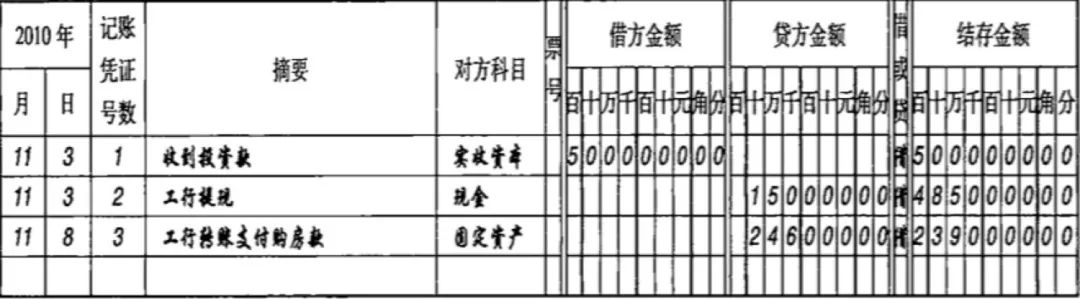

要理解会计报表是怎么编制的,就不得不讲一下单-证-帐-表的关系。

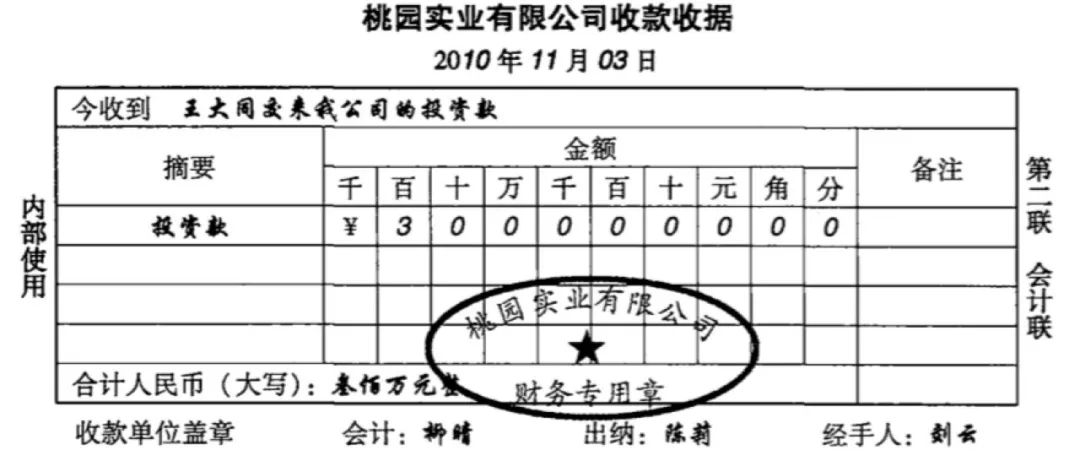

1.单

即为原始单据,也叫原始凭证,是在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的文字凭据。比如:发票、支票、水费电费、银行进账单等收据。

2.证

即为记账凭证,是根据审核无误的原始凭证或原始凭证汇总表编制,按照登记账簿的要求、确定账户名称、记账方向(应借、应贷)和金额的一种记录,是登记明细分类账和总分类账的依据。

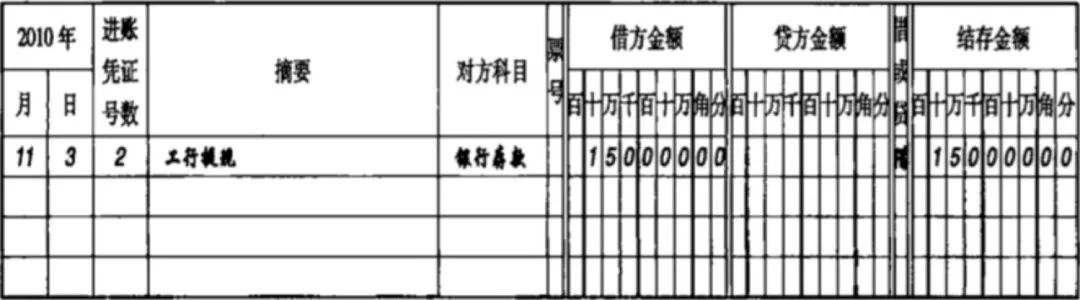

3.帐

即为会计账簿,会计账簿是以会计凭证为依据,对全部经济业务进行全面、系统、连续、分类地记录和核算的簿籍。会计账簿具有分类汇总的作用。

记载现金科目的会计账簿

记载银行存款科目的会计账簿

4.表

即为会计报表。企业人员按照会计科目归纳原始单据形成记账凭证,根据记账凭证的各种不同的科目汇总生成会计账簿,根据会计账簿,最终形成会计报表。

03财务四大表

何谓四大表?即资产负债表、利润表(收支表)、现金流量表、所有者权益变动表,注意区分以下概念:

财务报告:四表一注+财务情况说明书

会计报表:四表一注

1.资产负债表

资产负债表(the Balance Sheet)亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,最重要功用在于表现企业体的经营状况。

2.利润表

利润表是反映企业在一定会计期间经营成果的报表。由于它反映的是某一期间的情况,所以,又被称为动态报表。有时,利润表也称为损益表、收益表。

3.现金流量表

指在一固定期间(通常是每月或每季)内,企业的现金(包含银行存款)的增减变动情形。反映了会计主体短期生存能力,特别是缴付帐单的能力。

4.所有者权益变动表

所有者权益变动表是反映公司本期(年度或中期)内所有者权益各组成部分的增减变动情况的报表。

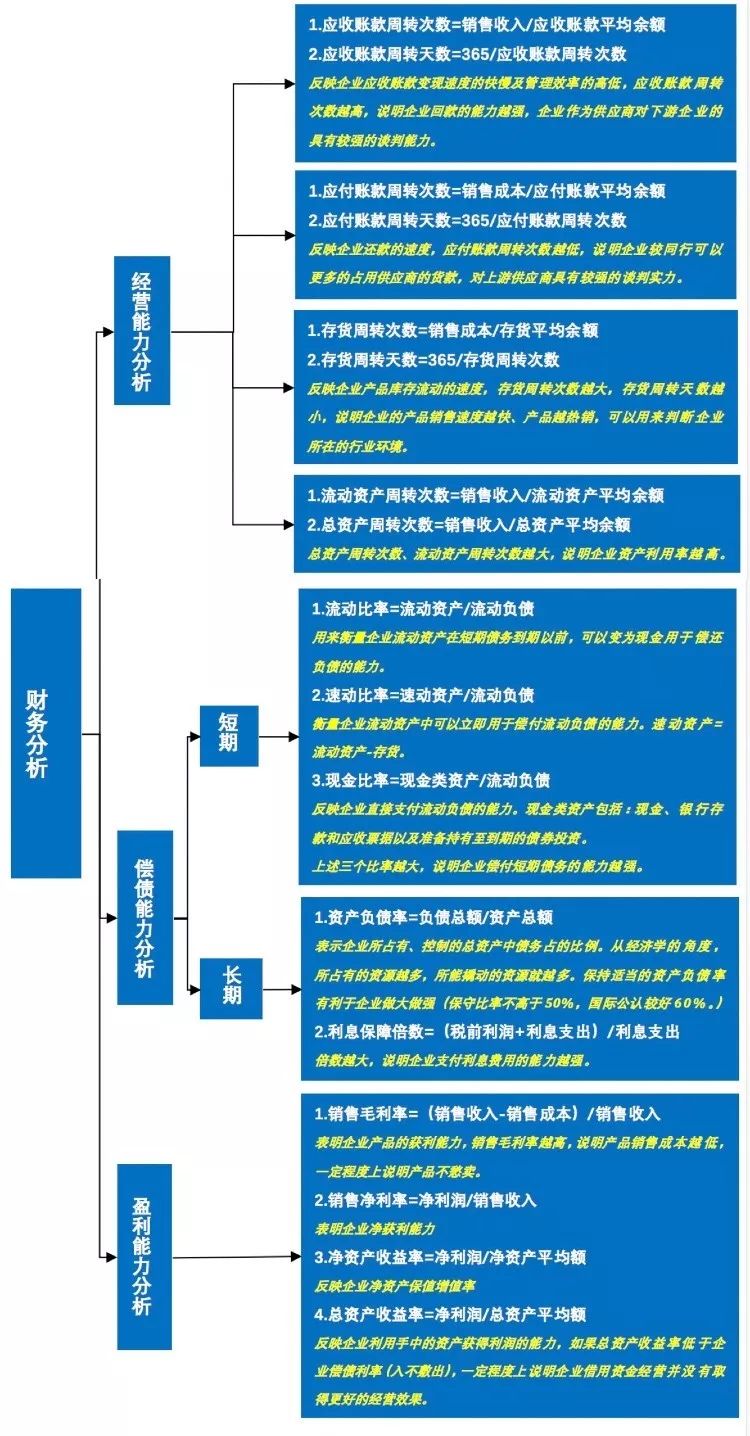

学习完以上会计入门知识,让我们再来通过一张图总结解读、分析财务报表的重点内容!

法律人备战CPA、快速读懂财务报表,掌握这些内容就够了!

作者:北京嘉观律师事务所来源:北京嘉观律师事务所

CPA报名已接近尾声,紧张的备考即将开始。法律人应当如何快速读懂财务报表,顺利通过CPA考试? 如何从纷繁复杂的报表项目与报表数字中解读出有价值的财务信息?